В ходе анализа состояния нормируемых оборотных средств определяются структура запасов, отклонения от норматива, изучаются причины образования и источники покрытия сверхнормативных запасов. [c.142]

По данным таблицы на анализируемом предприятии в целом за отчетный год остатки нормируемых оборотных средств выросли с 2725 тыс. руб. на начало года до 2789 тыс. руб. на конец. В течение года сверхнормативные остатки увеличились с 1838 тыс. руб., или с 207,2% к нормативу, до 1902 тыс. руб., или 214,4% к нормативу, что в целом свидетельствует о дальнейшем ухудшении состояния нормируемых оборотных средств. [c.143]

При разработке планов производства очень важно точно определить запас готовой продукции на конец планируемого периода (месяца, квартала, года). Наиболее простые и надежным способом установления уровня запасов является выражение его в процентах от уровня продаж следующего периода (месяца). Многие предприятия устанавливают этот запас в размере 10% уровня продаж за месяц или трехдневный. Если в течение года анализ показывает, что возникла потребность в ускорении оборачиваемости запасов готовой продукции, то вносятся необходимые коррективы. Эти данные учитываются при прогнозе отчета о прибылях и убытках, при определении данных о производственной себестоимости реализованной продукции. При прогнозе балансового отчета указанная информация позволяет оценить состояние нормируемых оборотных средств (сырья, материалов и готовой продукции) на конец планируемого периода. [c.39]

Следует учитывать, что многие базы и конторы снабженческих и сбытовых организаций переведены на кредитование по товарообороту и необходимая им сумма оборотных средств складывается из их собственных средств и долевого участия Госбанка в размере 50%. Наличие собственных и приравненных к ним оборотных средств сравнивается с нормативом далее выясняются причины, обусловившие излишек или недостаток этих средств. При проверке состояния нормируемых оборотных средств берется полный норматив, включая долевое участие Госбанка в товарных запасах, предусмотренное планом. Проверка производится путем сопоставления фактических остатков с установленным нормативом по каждому виду нормируемых оборотных средств. Для определения сверхнормативных остатков товаров, под к-рые не получен банковский кредит, необходимо из стоимости фактических запасов товаров (по покупным ценам с прибавлением издержек обращения, приходящихся на эти запасы) вычесть норматив собственных оборотных средств, задолженность банку по специальному ссудному счету по товарообороту, задолженность банку по ссудам под накопления сезонных и др. сверхнормативных товарных запасов, кредиторскую задолженность поставщикам, зачтенную банком при кредитовании. Соблюдение норматива товарных запасов проверяется не только в абсолютной сумме, но и в днях реализации. Использование нормируемых оборотных средств в определенной мере характеризуется скоростью их оборота. Состояние ненормируемых оборотных средств проверяется путем сопоставления фактических остатков на конец и начало отчетного периода. Выявленные изменения должны быть тщательно рассмотрены. Для сбытовых организаций, реализующих нефть и нефтепродукты, черные металлы, лес, цемент и нвк-рые др. материалы, состояние расчетов имеет особо важное значение, т. к. они рассчитываются с предприятиями-поставщиками и предприятиями-покупателями по всем транзитным отгрузкам. Это следует учесть при анализе состояния их дебиторской и кредиторской задолженности. Использование банковского кредита снабженческими и сбытовыми организациями проверяется путем сопоставления полученных ссуд каждого вида с суммами объектов кредитования. Это сопоставление показывает, с одной стороны, как использовано право на получение Ссуд и, с другой, — насколько они обеспечены объектами кредитования. Важное значение имеет анализ платежеспособности, к-рая в снабженческих и сбытовых организациях может определяться на день, на пятидневку, де- [c.58]

Анализ состояния нормируемых оборотных средств нельзя ограничивать только определением отклонений их фактического наличия от установленных нормативов. Тщательно изучив причины образования сверхнормативных запасов, необходимо наметить пути снижения фактических остатков материальных ценностей и нормативов. [c.386]

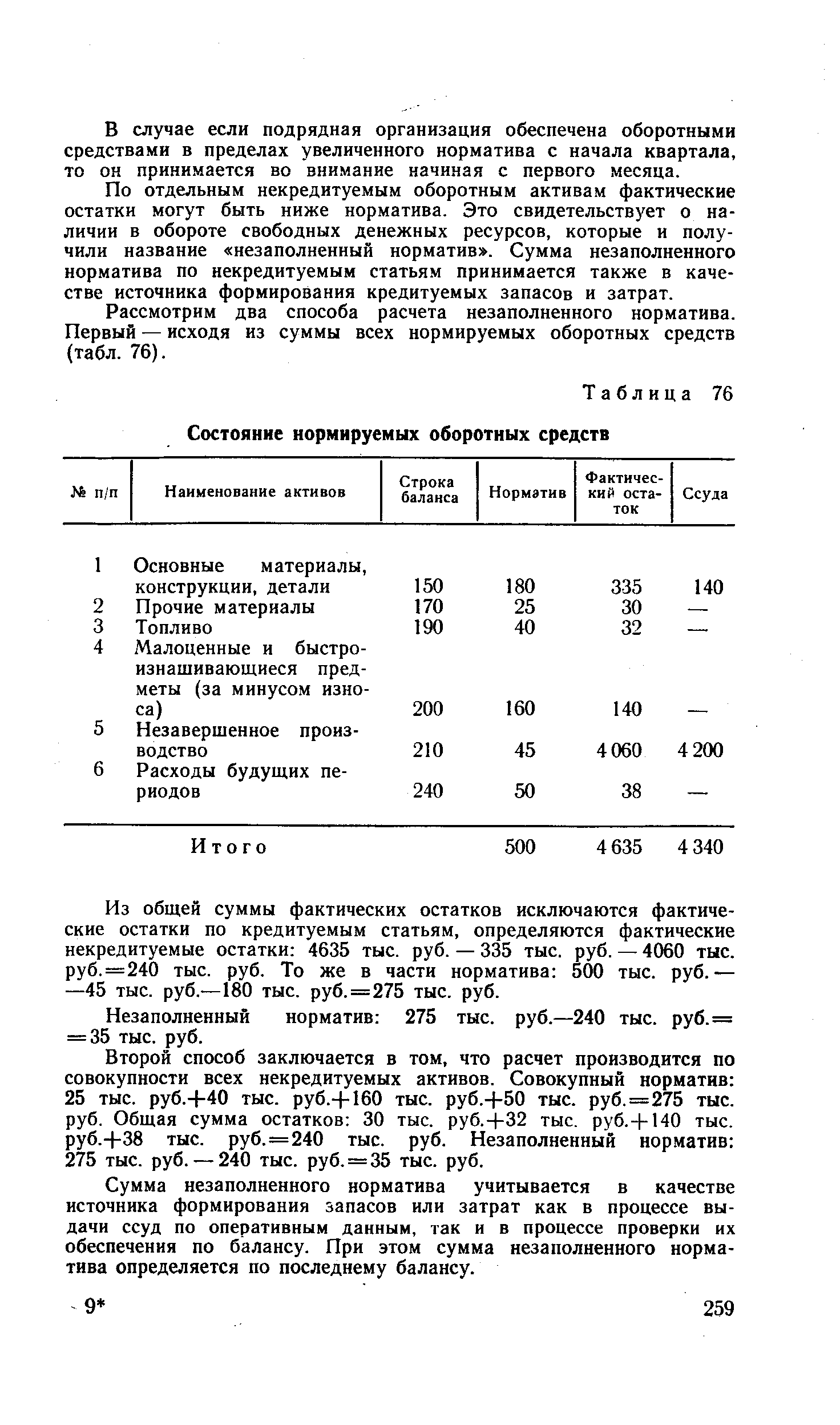

Состояние нормируемых оборотных средств [c.194]

Рассмотрим состояние нормируемых оборотных средств анализируемого предприятия на начало и, ко,нец года (см. табл. 76). [c.194]

При анализе состояния нормируемых оборотных средств предприятия надо иметь в виду, что плановые запасы товарно-материальных ценностей могут создаваться не только за счет собственных оборотных средств, но и за счет кредита банка. Поэтому размер сверхнормативных плановых запасов материальных ценностей определяется установленными Госбанком лимитами кредитования по ссудам под сверхнормативные запасы и кредиторской задолженностью поставщикам, зачтенной банком при исчислении [c.194]

В зависимости от организации оборотные средства делятся на нормируемые и ненормируемые. При анализе состояния нормируемых оборотных средств следует рассмотреть соответствие фактических остатков товарно-материальных ценностей и затрат установленным нормативам как в целом, так и по статьям, выявить сверхплановые запасы и затраты. Для анализа используются данные II раздела баланса годового отчета на конец года (табл. 120). [c.269]

В процессе анализа состояния нормируемых оборотных средств по видам или группам необходимо установить превышение или незаполненность норматива и причины,. обусловившие этот результат, выявить характер отклонений и их влияние на осуществление производственного процесса. [c.269]

Состояние нормируемых оборотных средств характеризуется следующими данными [c.351]

| Таблица 76 Состояние нормируемых оборотных средств |  |

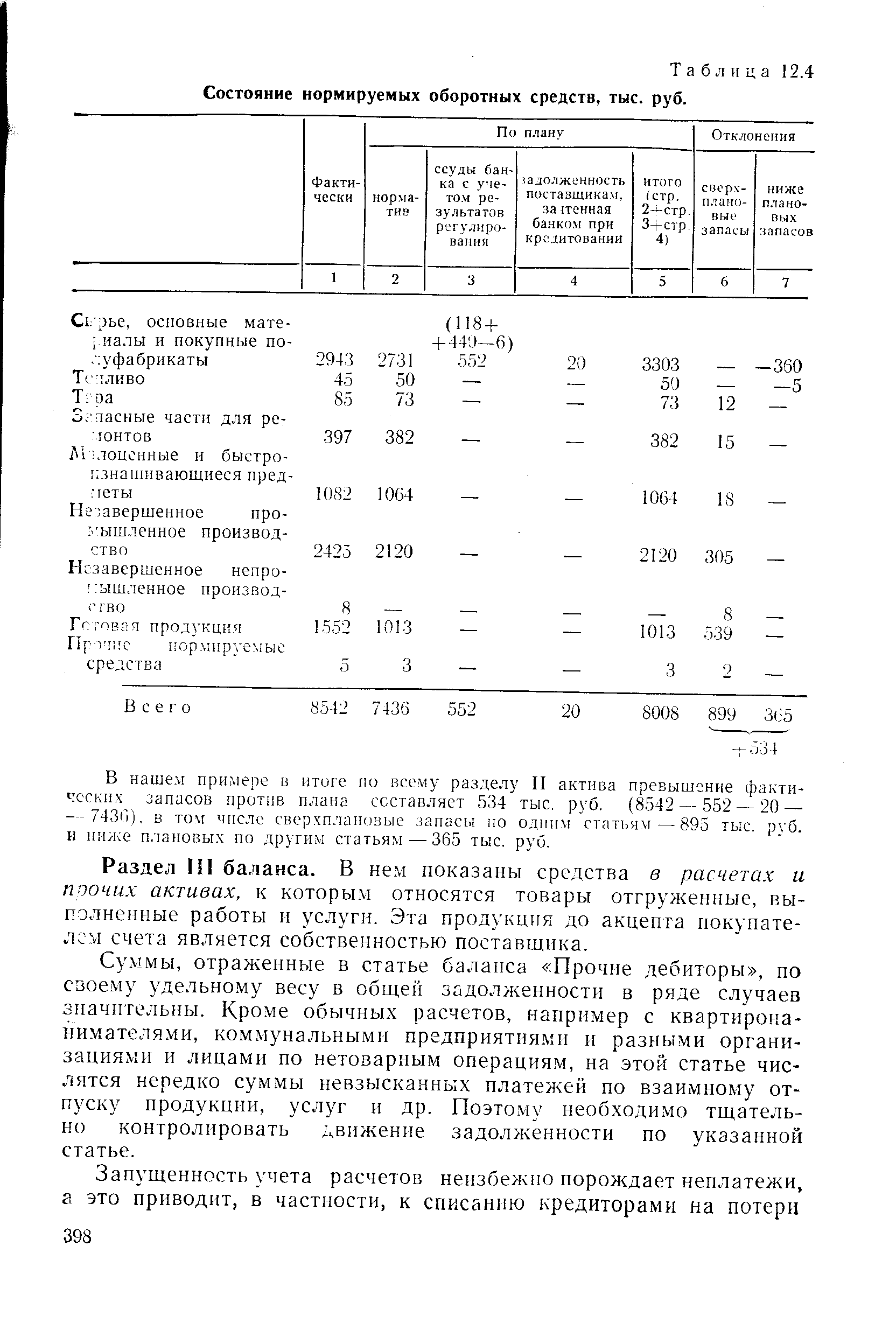

| Таблица 12.4 Состояние нормируемых оборотных средств, тыс. руб. |  |

Финансовое состояние предприятия можно характеризовать размещением его средств и источниками их формирования. Основными показателями финансового положения являются обеспеченность собственными оборотными средствами и их динамика состояние нормируемых оборотных средств эффективность использования кредитов банка состояние и динамика дебиторской и кредиторской задолженности оборачиваемость оборот- ных средств платежеспособность предприятия. [c.152]

Помимо анализа нормируемых оборотных средств, проводя анализ состояния ненормируемых оборотных средств, сумма которых может быть достаточно большой. [c.285]

Финансовый план предприятия — завершающий раздел техпромфинплана предприятия, где отражаются в обобщённом виде доходы и расходы предприятия, наличие, формирование и использование основных и оборотных фондов, распределение прибыли, взаимоотношения с банком и бюджетом. Поэтому анализ финансовой деятельности и финансового состояния является также завершающим этапом анализа работы предприятия, в котором должны быть даны общая оценка финансовой деятельности состояние и обеспеченность предприятия собственными и отдельно нормируемыми оборотными средствами эффективность их использования обеспеченность банковских кредитов и правильность их использования состояние расчетов, платежная готовность предприятия, правильность использования прибыли. [c.201]

Помимо анализа нормируемых оборотных средств требуется тщательно проверять н состояние ненормируемых оборотных средств, сумма которых может быть значительной. [c.323]

Помимо анализа нормируемых оборотных средств, требуется изучить и состояние ненормируемых оборотных средств, сумма которых может быть значительной. Особенно важен анализ дебиторской задолженности. [c.358]

Блок 11. Финансовое состояние и платежеспособность. Оборачиваемость (блок 9) — важнейший показатель финансового состояния предприятия, которое в основном определяется соотношением величины запасов нормируемых оборотных средств, с одной стороны, собственных оборотных средств (Ес) и заемных средств (Е3), предназначенных для формирования запасов оборотных средств, с другой стороны. Величина собственных оборотных средств во многом обусловливается их пополнением за счет прибыли. Через ту часть прибыли, которая предназначена для пополнения собственных оборотных средств, осуществляется влияние блока 1 0 на блок 1 1. [c.256]

Анализ нормируемых оборотных средств должен проводиться как в целом, так и по отдельным балансовым статьям, внутри статей — по группам, а внутри групп — по видам для выявления излишних или недостающих ценностей. Состояние производственных запасов изучают по данным аналитического учета сырья, материалов, топлива и других ценностей, который ведут на складах материально ответственные лица, а в ряде случаев и бухгалтерия. [c.329]

Задачами анализа нормируемых оборотных средств являются установление правильности их использования и определение состояния запасов товарно-материальных ценностей. Анализ нормируемых оборотных средств начинается с изучения их состава, структуры, динамики изменения и проверки соответствия фактических остатков нормативам. В процессе анализа выявляется обеспеченность отдельными конкретными видами нормируемых оборотных средств и определяются резервы в виде излишних и ненужных материальных ценностей. Путем сопоставления остатков нормируемых оборотных средств с нормативом устанавливаются сверхнормативные остатки, не имеющие нормальных источников покрытия по одним статьям и незаполненные нормативы — по другим. Размещение фактических запасов по статьям в соответствии с нормативами свидетельствует о правильном использовании оборотных средств [16]. [c.337]

Анализ состояния и структуры нормируемых оборотных средств целесообразно выполнять с помощью аналитической табл. 6.3. [c.142]

В организациях нефтеснабжения на основе данных учета необходимо в короткий срок получать полную информацию, о результатах финансово-хозяйственной деятельности, т. е. о реализации, остатках и потерях нефтепродуктов, издержках обращения, расходовании фонда заработной платы, состоянии собственных оборотных средств и нормируемых активов, получении и использовании прибыли и др. Работники бухгалтерий призваны повседневно обеспечивать сохранность социалистической собственности, быть на страже режима экономии и хозяйственного расчета, непосредственно участвовать в хозяйственном управлении. Выполнению всех этих задач способствует научная организация бухгалтерского учета. [c.46]

Кроме изменений размера собственных оборотных средств анализируется состояние их использования в отчетном периоде. При анализе использования нормируемых оборотных средств изучается -. соответствие фактических остатков товарно-материальных ценностей утвержденным нормативам как в целом, так и по отдельным статьям определяются сверхнормативные запасы, выявляются причины их образования, рассматриваются возможности реализации излишних и ненужных материальных ценностей. Сведения о состоянии запасов нормируемых оборотных средств содержатся в разделе II актива и пассива бухгалтерского баланса, а также в разделе справок за балансом. [c.121]

В разделе Б Нормируемые оборотные средства актива баланса отражаются запасы основных и вспомогательных материалов, конструкций и деталей, остатки незавершенного производства, нормальная задолженность заказчиков за выполненные работы, а также остаток денежных средств (в кассе, на расчетном счете и других счетах в банке), покрываемых собственными оборотными средствами и привлеченными ресурсами. В пассиве по разделу Б отражается нормальная задолженность субподрядчику по расчетам за выполненные работы и банку по ссудам под сверхнормативные запасы материальных ценностей. В разделе Б актива баланса наряду с фактическим состоянием запасов материальных ценностей, остатков незавершенного производства, денежных средств и переходящей задолженности заказчиков за выполненные работы отражаются и нормативы этих статей. [c.258]

В настоящее время предприятия и объединения сами рассчитывают и определяют нормативы оборотных средств в соответствии с планом производства и реализации продукции. Соблюдение принципов хозяйственного расчета способствует устранению излишних сверхнормативных запасов товарно-материальных ценностей. За используемые нормируемые оборотные средства с предприятий и объединений взимается плата. Сверхнормативные запасы замораживают средства, замедляют их оборот, что отрицательно сказывается на материалоемкости продукции, финансовом состоянии предприятия, снижает эффективность его работы. [c.140]

После рассмотрения сохранности собственных оборотных и приравненных к ним средств необходимо дать. характеристику состояния и использования нормируемых оборотных средств. Их анализ осуществляют по данным раздела II актива баланса. Возможно различное соотношение фактических запасов с установленными нормативами как в целом, так и по отдельным их видам. При сопоставлении учитывают функциональное назначение тех или иных видов запасов. При условии обоснованных нормативов снижение по сравнению с ними фактических запасов ставит под угрозу бесперебойность процесса производства. В то же время уменьшение производственных запасов, снижение заделов незавершенного произ- [c.277]

ПАСПОРТ (ТАБЛИЦЫ) ОСНОВНЫХ ПОКАЗАТЕЛЕЙ— совокупность аналитич. таблиц, характеризующих хозяйственную и финансовую деятельность предприятий и организаций за определенный период (месяц, квартал, год). Заполняются кредитными работниками банков СССР ежемесячно не позднее чем через 3 рабочих дня после получения балансов клиентов и сведений о выполнении ими производственных планов, заданий по снижению себестоимости продукции и др. отчетных материалов. В отношении хорошо работающих предприятий паспорта могут заполняться раз в квартал. В паспортах приводятся след, основные показатели выполнение предприятием производственной программы, заданий по снижению себестоимости и планов накоплений состояние собственных оборотных средств и нормируемых активов задолженность по банковским кредитам и т. д. Паспорта используются в экономич. работе банка. На основании данных паспорта учреждения банков устанавливают правильность использования банковских кредитов и решают вопрос об отнесении хозяйственной организации к числу хорошо или плохо работающих. [c.181]

Для сопоставления запасов нормируемых оборотных средств с нормативами устанавливают по справке к балансу или по данным учета, на какие суммы отклоняется от плановой фактическая себестоимость семян, молодняка животных, кормов, затрат в незавершенное произ-во (зяблевая пахота, озимый сев, пары, посевы многолетних трав и т. д.), т. к. ассигнования на прирост собственных оборотных средств и банковские ссуды исчисляются исходя из плановой себестоимости запасов и плановых затрат. Превышение фактической себестоимости над плановой надо учитывать и при оценке финансовых результатов за отчетный год. Нормативы собственных оборотных средств, исчисленные на основе плановой себестоимости, сравниваются по отдельным статьям с фактическим наличием запасов и затратами в той же оценке. Особое внимание обращается на состояние запасов семян, молодняка животных и затраты под урожай будущего года, к-рые полностью покрываются собственными оборотными средствами. Неполное использование нормативов по этим статьям в большинстве случаев связано с невыполнением планов развития животноводства и работ под урожай будущего года и свидетельствует о неправильном использовании оборотных средств. [c.53]

По нормируемым оборотным средствам в пределах нормативов может быть выделена особо та их часть, которая не покрывается собственными оборотными средствами из-за их иммобилизации. Соответственно в источниках внеплановых вложений можно показать эту иммобилизованную часть собственных оборотных средств, что более полно охарактеризует состояние внеплановых вложений и их источников. [c.474]

В паспорта заносятся сведения о состоянии собственных оборотных и приравненных к ним средств, нормируемых оборотных средств, дебиторской и кредиторской задолженности, результатах проверки обеспечения кредита под товарно-материальные ценности, эффективности использования краткосрочного кредита и др. [c.27]

Анализ состояния нормируемых оборотных средств, конечно, нельзя ограничить только констатацией отклонений их фактического наличия от установленных нормативов. На основе тщательного изучения причин образования сверхнормативных запасов или незаполняемости нормативов необходимо наметить пути снижения фактических остатков материальных ценностей и нормативов. В этом заключается одна из главных задач анализа состояния оборотных средств предприятий. [c.323]

БАЛАНСОВЫЕ СТАТЬИ — наименования отдельных видов средств или их источников в бухгалтерском балансе. В условиях социа-листич. собственности выделение или объединение тех или иных показателей в Б с. имеет целью возможно полнее и разностороннее охарактеризовать состав и размещение средств предприятия, источники получения и целевое назначение этих средств. Поэтому Б. с. не всегда соответствуют наименованиям синтетических счетов, применяемых в бухгалтерском учете предприятий, а в ряде случаев содержат более детализованные сведения. Так, напр., отвлеченные средства показываются в балансе промышленного предприятия четырьмя Б. с., товары отгруженные и сданные работы — тремя, ссуды Госбанка — в общей сложности 14 статьями и т. д. Б. с. сгруппированы в разделы и группы по признакам их экономич. однородности, что в значительной мере облегчает анализ финансового состояния предприятия. С той же целью к нек-рым Б. с. даются дополнительные расшифровки и пояснения. Напр., статья Прочие отвлеченные средства детализуется в специальном приложении к балансу. Данные о просроченных платежах в бюджет, сверхнормативных остатках нормируемых оборотных средств, излишних запасах Задолженности поставщикам, зачтенной банком при кредитовании, и ряд др. содержатся в справках за балансом. В то же время данные, выделение к-рых не вызывается необходимостью, объединяются в общие статьи с целью сокращения числа отчетных показателей. Так, материалы в пути показываются не отдельно, а в соответствующих статьях баланса вместе с материалами на складе. Нек-рые Б. с. имеют целью раскрыть происхождение и экономич. процесс образования отдельных показателей баланса. Так, износ основных средств, а также малоценных и быстроизнашивающихся предметов позволяет определить остаточную стоимость отвлеченные средства характеризуют размер различных взносов из прибыли, сделанных в порядке ее распределения. [c.95]