Учетная политика предприятия должна определять правила и порядок учета и приобретения материальных ценностей и их оценки, учета затрат на производство и калькулирования себестоимости продукции, ее оценки реализации, критерии отнесения предметов к основным средствам и малоценным и [c.157]

Реорганизация системы управления производственной деятельностью предприятия открывает принципиально новые возможности в трактовке понятий учет затрат на производство и калькулирование себестоимости продукции для отечественного производственного учета. [c.188]

Нормативные документы по учету затрат на производство и калькулированию себестоимости продукции, а также специальная литература не дают четкого понятия методов учета затрат и калькулирования, между тем как многие известные авторы сходятся на том, что имеется общий подход к трактовке этих понятий. Он заключается в построении управленческого (ранее — аналитического) учета затрат на производство, в выборе принципов классификации — затрат, номенклатуры объектов учета затрат, методов распределения на себестоимость незаконченной, готовой, реализованной продукции и погашения затрат путем их прямого отнесения на финансовые результаты. [c.188]

Выбор метода учета затрат и калькулирования. Под методам учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Иными словами, это совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления калькуляционных единиц. Существуют различные методы учета затрат на производство и калькулирования себестоимости продукции. Их применение определяется особенностями производственного процесса, характером производимой продукции (оказываемых услуг), ее составом, способом обработки. [c.95]

Метод учета затрат на производство и калькулирования себестоимости продукции — совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости единицы продукции. По объектам учета затрат выделяют попроцессный, попередельный и позаказный методы, по полноте учитываемых издержек — калькулирование полной и неполной себестоимости, по оперативности — методы учета фактической себестоимости и нормативных затрат. Метод учета затрат на производство и калькулирования выбирается предприятием самостоятельно. [c.486]

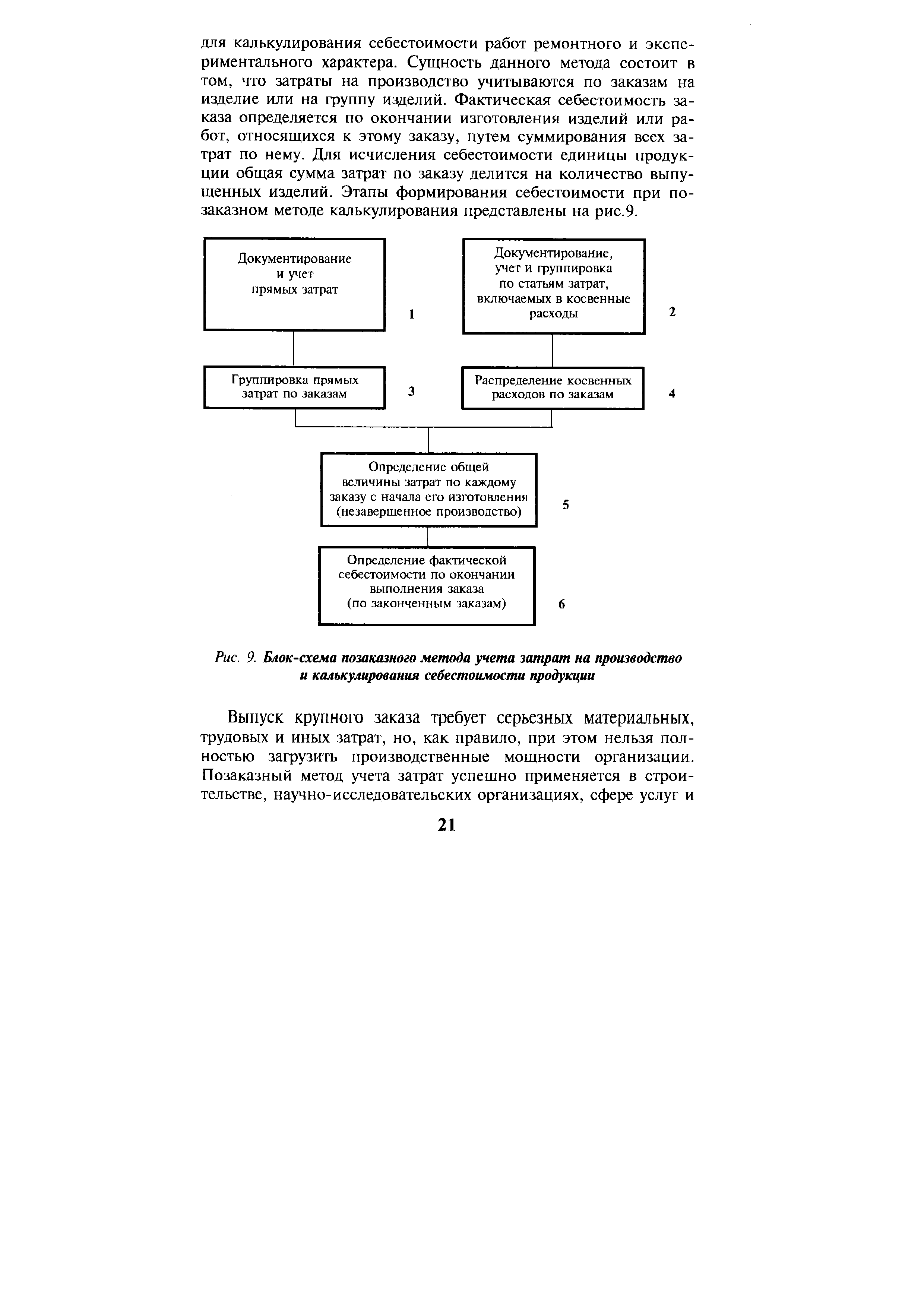

| Рис. 9. Блок-схема позаказного метода учета затрат на производство и калькулирования себестоимости продукции |  |

ВЛИЯНИЕ НА ПРИБЫЛЬ МЕТОДА УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ [c.169]

В отечественной практике пока не используется понятие управленческого учета. Многие его элементы входят в наш бухгалтерский учет (учет затрат на производство и калькулирование себестоимости продукции) оперативный учет (оперативную отчетность) экономический анализ (анализ себестоимости продукции, обоснование принимаемых решений, оценка выполнения плановых заданий и др.). Вместе с тем отечественная учетная практика еще не увязана с маркетингом, не определяются отклонения фактических затрат от прогнозных, не используется такая категория, как будущий рубль, и т.п. [c.19]

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции более других отвечает потребностям нормативной системы управления издержками. Благодаря своему универсальному характеру он рекомендован к внедрению во всех отраслях народного хозяйства. Нормативный управленческий учет принято рассматривать как систему нормативного планирования и учета затрат на производство. Основные элементы этой системы нормирование сроков производства продукции, ее состава и качества нормативное обоснование потребности, расходования и использования материальных, трудовых и финансовых ресурсов, а также средств производства планирование, учет и оценка экономической эффективности на основе норм и нормативов. [c.319]

Различие в подходах вызвано производственными условиями, наличием вычислительной и организационной техники и методологией систематизации норм и нормативов. В то время как оба подхода применимы при нормативном методе учета затрат на производство и калькулирования себестоимости продукции, а также определении результатов хозяйствования структурных подразделений. [c.321]

Варианты учета затрат на производство и калькулирование себестоимости продукции. [c.34]

Организация решает, какой метод учета затрат на производство и калькулирования себестоимости продукции применять по-передельный, позаказный, нормативный или иной. [c.167]

С одной стороны, в обеспечение принципа последовательности применяемой учетной политики и согласно п. 4 Закона О бухгалтерском учете [1] и п. 10 и 18 ПБУ 1/98 [4], способы ведения бухгалтерского учета, отобранные организацией при формировании учетной политики и изменения учетной политики должны вводиться с начала финансового года. Таким образом, грубым нарушением принципов обеспечения достоверности составления бухгалтерской отчетности является произвольное изменение способов бухгалтерского учета в течение отчетного периода. Это касается прежде всего тех способов бухгалтерского учета, которые обеспечивают порядок формирования информации о финансовом состоянии предприятия, его финансовых результатах и иных финансовых показателях деятельности (порядок оценки активов, начисления амортизации, учета затрат на производство и калькулирования себестоимости продукции, работ, услуг и т. п.). [c.103]

Вывод, очевидность которого неизбежна необходимо обеспечение такой технологии создания нормативных и законодательных актов, которая бы не толкала предприятия на поиски ответов на вопросы, какое же законодательство в данном конкретном случае лучше нарушить . Если говорить о способах ведения бухгалтерского учета — либо новых, либо о введении вариантности по отношению к традиционным, либо отмене старых, то они должны утверждаться и публиковаться со значительным опережением для того, чтобы организации имели техническую возможность что-либо изменить и время на обдумывание нововведений. В идеале такие изменения должны вводиться с начала очередного финансового года. (Вопросы совершенствования законодательства по бухгалтерскому учету затрат на производство и калькулирования себестоимости продукции (работ, услуг) рассмотрены в Приложении 6 настоящего издания).. [c.455]

В разделе подробно раскрывается значение факторов, влияющих на выбор счетов при организации учета затрат на производство и калькулирования себестоимости продукции. [c.665]

Необходимым условием применения сч. 37 является применение на предприятии показателей нормативной или плановой себестоимости, что достигается обычно при использовании нормативного метода учета затрат на производство и калькулирования себестоимости продукции. [c.614]

Аудит операций по учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) (счета 20, 21, 23, 25, 26, 28, 29, 30, 31, 36, 37) [c.155]

В организациях, применяющих единую журнально-ордерную форму счетоводства, утвержденную письмом МФ СССР от 08.03.60 №63 "Об инструкции по применению единой журнально-ордерной формы счетоводства", учетные регистры, используемые для отражения хозяйственных операций по учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) [c.378]

Группировка затрат по статьям расходов используется во внутрипроизводственном планировании, учете и калькулировании себестоимости продукции, работ и услуг. Она определяет содержание отдельных методов учета затрат на производство и калькулирование себестоимости продукции. [c.256]

С учетом отраслевых особенностей типовая номенклатура статей трансформируется. Группировка затрат по статьям расходов используется во внутрипроизводственном планировании, учете и калькулировании себестоимости продукции, работ, услуг. Она определяет содержание отдельных методов учета затрат на производство и калькулирование себестоимости продукции, работ и услуг. [c.124]

Развитие экономики нашей страны, совершенствование методов хозяйствования и хозрасчетных отношений, внедрение современной вычислительной техники требуют систематического улучшения организации бухгалтерского учета. За последние годы на основе обобщения передового опыта предприятий и хозяйственных организаций разработаны и внедрены единый план счетов бухгалтерского учета, типовые унифицированные формы первичной учетной документации по отдельным участкам учета и другие важные документы. Совершенствуются методы учета затрат на производство и калькулирование себестоимости продукции, в первую очередь нормативный метод. [c.4]

Учет затрат на производство и калькулирование себестоимости продукции осуществляется тремя основными способами [c.66]

Нормативный метод учета затрат на производство и калькулирование себестоимости продукции практически пригоден для применения в любом производстве. Наибольшее применение он получил на [c.66]

На процесс организации учета затрат на производство и калькулирование себестоимости продукции определяющее влияние оказывают вид деятельности предприятия, принятая им структура управления, характер производства, номенклатура производимой продукции, регулярность ее производства. Немаловажное значение при этом имеет также целевая установка системы управления, способность и возможность функциональных служб организации обработать и эффективно использовать информацию, систематизируемую и накапливаемую посредством бухгалтерского учета (сделать необходимые и полезные выводы, принять оперативные и стратегические решения). [c.30]

Обе системы учета являются универсальными и могут применяться при любом методе учета затрат на производство и калькулирования себестоимости продукции. [c.77]

В промышленности применяется два варианта сводного учета затрат на производство и калькулирование себестоимости продукции — бесполуфаб-рикатный и полуфабрикатный. Применение первого или второго варианта сводного учета затрат на производство зависит от необходимости определения себестоимости некоторых полуфабрикатов, которые являются незаконченной продукцией основного производства. Это может быть вызвано реализацией части полуфабрикатов на сторону. Тогда бухгалтерии необходимо произвести свод затрат на производство полуфабриката и определить его себестоимость. [c.110]

Третий подход был ответом на предыдущий и связан с именем крупнейшего русского ученого С.Ф.Иванова (1872 г.). Его последователями были Н. В. Богородский (1936 г.), А. А. Додонов (1973г.), А. Ш. Маргулис (1975 г.). Наиболее последовательно и четко этот взгляд выразил С . А. Стуков Может существовать лишь единый метод учета затрат на производство и калькулирования себестоимости продукции. .. учет затрат нельзя отрывать от метода калькулирования [Бухгалтерский учет, 1979, №11, с. 31]. Однако отождествление двух проблем и попытки их органического слияния не могли привести к эффективным решениям. Очевидным осталось 1) различие, по крайней мере, по времени между учетом затрат и калькуляцией 2) существование методологических (целевых и учетных) различий между ними 3) непреложный абсолютный характер калькуляции. В этом подходе целью учета признавалось постоянное исчисление фактической себестоимости готовой продукции, т.е. подчеркивалась натуралистическая сторона учета. На самом деле предметом учета выступают не мертвые объекты, а живые люди, принимающие управленческие решения. И вот эти-то решения и должны контролироваться бухгалтерией. Поэтому не случайно было появление принципиально иного взгляда. [c.222]

Смотреть страницы где упоминается термин Учет затрат на производство и калькулирование себестоимости продукции

: [c.93] [c.17] [c.470] [c.233]Смотреть главы в:

Бухгалтерский учет -> Учет затрат на производство и калькулирование себестоимости продукции

Бухгалтерский учет Изд4 -> Учет затрат на производство и калькулирование себестоимости продукции