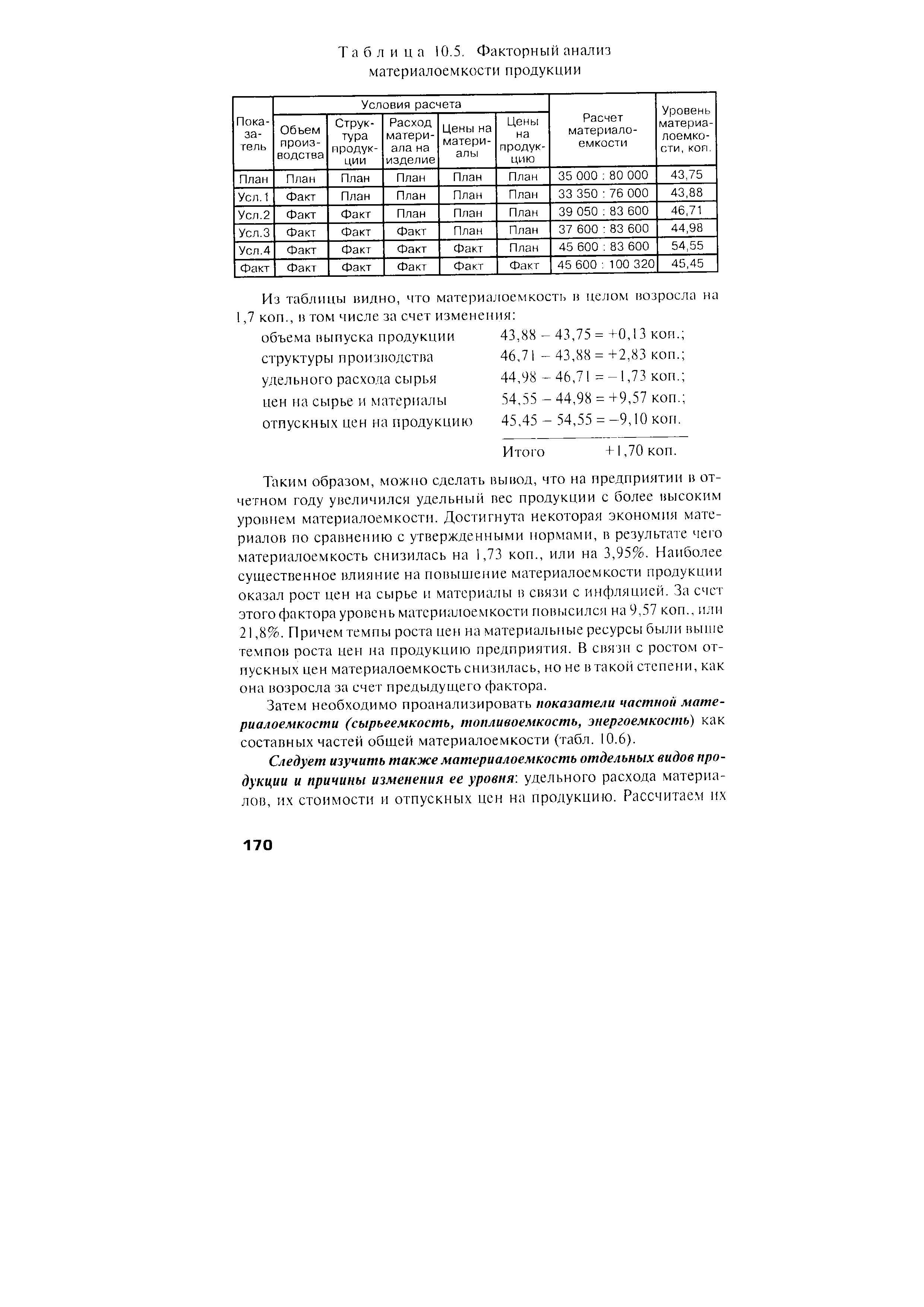

| Таблица 10.5. Факторный анализ материалоемкости продукции |  |

Факторный анализ материалоемкости продукции [c.99]

Как свидетельствуют результаты углубленного, факторного анализа материалоемкости продукции, предприятие не сумело достичь планируемого снижения ее уровня, во-первых, из-за отрицательного влияния структурных сдвигов в выпуске продукции. За счет этой группы факторов материалоемкость возросла на 1,257 коп. Кроме того, неудовлетворительным оказалось влияние группы факторов, характеризующих организацию производства и управления, и в первую очередь из-за нерациональной работы предприятия по транспортировке и заготовке материалов. Они были выше уровня прошлого года на 97,7 тыс. руб. [c.108]

Опишите порядок расчетов, необходимых для проведения факторного анализа материалоемкости продукции. [c.62]

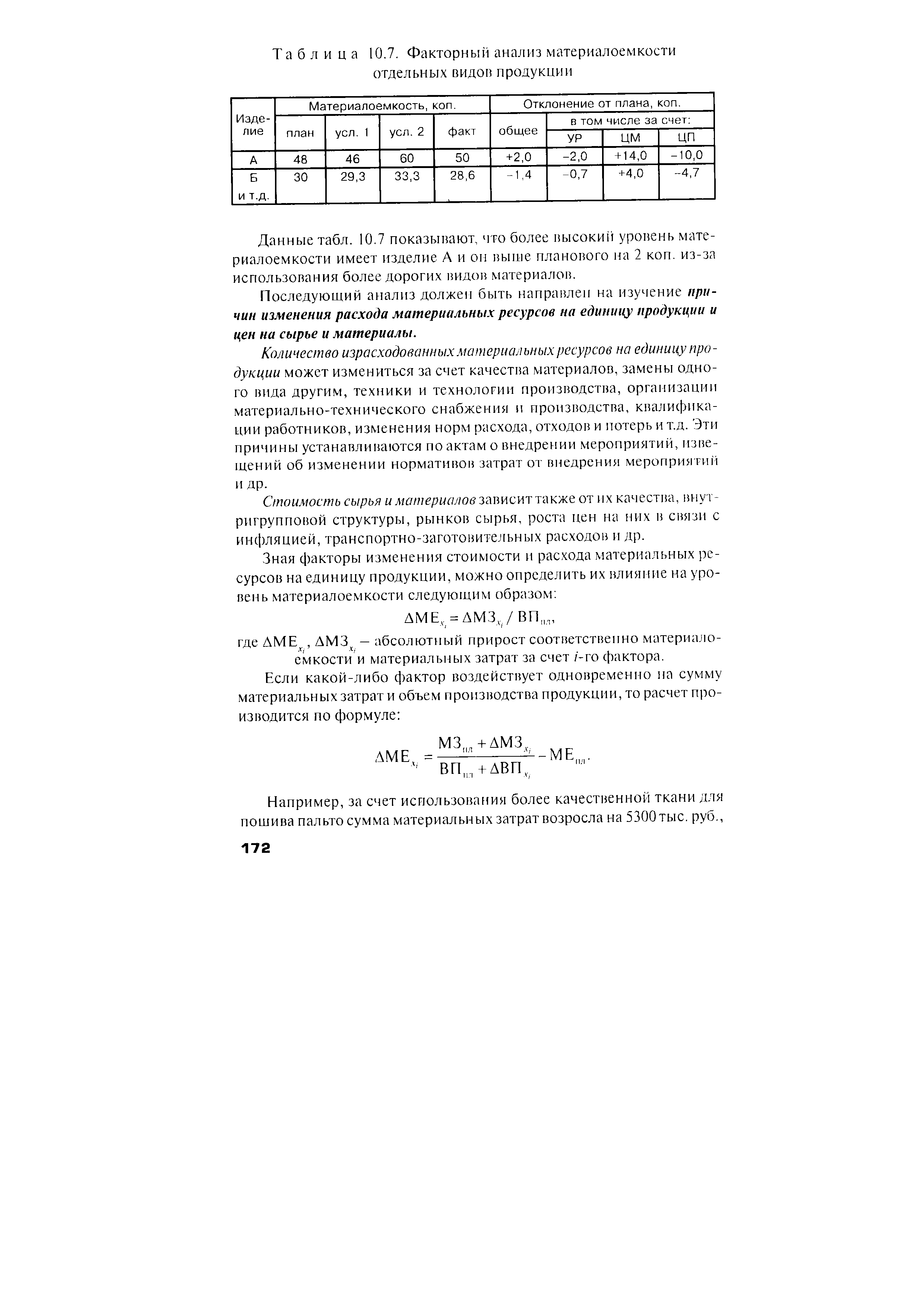

| Таблица 10.7. Факторный анализ материалоемкости отдельных видов продукции |  |

Ниже изложены альтернативные методики анализа материалоемкости. В соответствии с первой из них на показатель материалоемкости продукции в первом приближении оказывают влияние (см. рис. 8.2) два фактора изменение материалоемкости продукции по прямым материальным затратам и изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат. Математически факторная модель может быть выражена следующим образом [c.364]

Таблица 88 является результатом пятого уровня вертикального факторного анализа. Из ее данных следует, что по сравнению с планом возросла средняя материалоемкость продукции, в то время как показатели средней трудоемкости и энергоемкости существенно снизились. В целом повышение производственной эффективности сэкономило предприятию средства в размере 13,2 млн. руб., а превышение сметы прямых производственных затрат обусловлено, в первую очередь, увеличением объема выпуска по сравнению с планом и, отчасти, повышением цен на потребляемые в производстве ресурсы. [c.388]

Дальнейший факторный анализ изменения объема выпущенной продукции следует углубить изучением факторов, повлиявших на изменение уровня и динамики общей материалоемкости товарной (валовой) продукции. В связи с этим необходимо рассмотреть методические основы расчета материалоемкости изделия (или группы изделий) того или иного вида, а также проанализировать этот показатель. [c.100]

Анализ эффективности использования материальных ресурсов должен быть направлен на обоснование планов их экономии и устанавливаемых норм их расхода, на оценку выполнения производственным объединением, предприятием заданий по среднему снижению норм расхода важнейших видов материальных ресурсов и выявление причин допущенных отклонений, на проведение факторного анализа изменения материалоемкости продукции и отдельных изделий, определение внутрипроизводственных резервов снижения материалоемкости продукции, экономии материальных затрат и увеличения за счет этого выпуска продукции с последующей разработкой предложений для их реализации. [c.77]

В процессе интерпретации полученных результатов необходимо выявить основные факторы, определившие изменение прибыли, и дать им оценку. Этот анализ позволяет выявить признаки неэффективности в разрезе функций затрат производственная функция (себестоимость реализованной продукции), сбытовая (коммерческие расходы), управленческая (управленческие расходы). Две методики расчета (факторный анализ прибыли от продаж с учетом классификации затрат по элементам и по статьям) следует производить параллельно, в этом случае можно не только выявить зоны возможной неэффективности, но и определить, с какими именно элементами затрат связана эта неэффективность. Например, если по результатам расчетов по первой методике выявлен рост материалоемкости, а по результатам второй — рост коэффициента производственных затрат, то последует вывод о неэффективном использовании материальных ресурсов в сфере производства. [c.321]

Опишите алгоритм факторного анализа общей материалоемкости продукции способом цепной подстановки. [c.62]

Фактические (не сопоставимые) значения качественных показателей рассчитываются делением соответствующих фактических значений объемных показателей. Полученные фактические значения качественных показателей подвергаются факторному анализу по правилам и формулам, изложенным в п. 3.2.5. В этом случае анализ выделяет влияние изменения цен, методологии и физического роста совместно и числителя, и знаменателя. Для уяснения этого важного обстоятельства рассмотрим динамику показателя материалоемкости т ден. ед. товарной продукции [c.334]

Во втором случае осуществляется факторный анализ затрат на 1 рубль реализованной продукции, где в качестве факторов выступают материалоемкость, фондоемкость, зарплатоемкость, отношение прочих [c.33]

Возможны как минимум два подхода к анализу затрат на рубль реализованной продукции. Первый из них, как уже упоминалось, представляет собой факторный анализ в разрезе экономических элементов. Определенная односторонность такого подхода заключается в том, что объем продаж отчетного периода определяется в ценах базисного периода. Это необходимо для сопоставимости базисных и отчетных показателей материалоемкости, трудоемкости и т. д., однако приводит к тому, что не учитывается фактор изменения цен. Рассмотрим условный пример (табл. 3.2). [c.39]

В экономической литературе рекомендуется несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем. Наиболее объективную оценку использования материальных ресурсов дает показатель материалоемкости. Материалоемкость определяет сумму материальных затрат рост материалоемкости увеличивает сумму материальных затрат, снижение материалоемкости — уменьшает. Материальные затраты при калькулировании себестоимости продукции учитываются как прямым путем (в статье Сырье и материалы ), так и в комплексных статьях расходов (расходы на содержание и эксплуатацию оборудования, цеховые, общезаводские расходы). В связи с этим их называют прямыми и общими. [c.229]

В частности, некоторые ученые-экономисты предлагают кратную факторную модель для анализа обобщающего показателя материалоемкости, в которой факторами выступают числитель и знаменатель расчетной формулы материалоемкости изменение материальных затрат изменение объема продукции. При этом упускают из виду, что является причиной, а что - следствием. На наш взгляд, например, не материальные затраты влияют на материалоемкость, а изменение материалоемкости обусловливает изменение величины материальных затрат. Другими словами, необходимо ежедневно рационально, экономно использовать материальные ресурсы, т. е. изо дня в день стремиться к сокращению материалоемкости, а уже в конце месяца подсчитывать общие материальные затраты. [c.364]