Исключительно большое значение имеет анализ оборачиваемости оборотных средств. Показатели оборачиваемости оборотных средств определяются по всем оборотным средствам предприятия и отдельно по нормируемым. При детальном анализе оборачиваемости оборотных средств и разработке мероприятий, направленных на повышение эффективности использования оборотных средств, исчисляются также показатели оборачиваемости по отдельным статьям или группам статей оборотных средств. [c.323]

Исключительно большое значение имеет анализ оборачиваемости оборотных средств. В процессе анализа фактические показатели оборачиваемости средств сравнивают между собой за ряд периодов, а также с плановыми показателями за исследуемый период. При этом выясняют влияние изменения оборачиваемости на величину используемых предприятием оборотных средств. Финансовые планы буровых и нефтегазодобывающих предприятий в настоящее время не имеют показателей оборачиваемости средств, однако их легко определить. Имея норматив оборотных средств и производственную программу в денежном выражении, можно установить число оборотов оборотных средств и длительность одного оборота, предусмотренную планом. Для получения плановых показателей оборачиваемости оборотных средств, сопоставимых с фактическими, необходимо к нормативам добавлять фактически выданные предприятию кредиты на образование запасов материальных ценностей. [c.360]

Исключительно большое значение имеет анализ оборачиваемости оборотных средств. В процессе анализа фактические показатели оборачиваемости средств сравнивают между собой за ряд периодов, а также с плановыми показателями за исследуемый период. При этом выясняют влияние изменения оборачиваемости на величину используемых предприятием оборотных средств. [c.401]

При анализе оборачиваемости оборотных средств отдельных видов особое внимание должно уделяться производственным запасам и дебиторской задолженности. Чем меньше омертвляются финансовые ресурсы в этих активах, тем более эффективно они используются, быстрее оборачиваются, принося коммерческой организации все новые и новые прибыли. [c.327]

Анализ оборачиваемости оборотных средств рассмотрим на основе данных, приведенных в табл. 8.4. [c.218]

Анализ оборачиваемости оборотных средств. Анализ финансовых результатов деятельности предприятия. [c.318]

Анализ оборачиваемости оборотных средств. Показателем, характеризующим эффективность использования оборотных средств, является коэффициент оборачиваемости. Он показывает количество оборотов, совершаемых оборотными средствами за определенный период (месяц, квартал, год). Коэффициент оборачиваемости определяется делением объема выполненных и реализованных СМР в отчетном периоде на средний остаток оборотных средств [c.341]

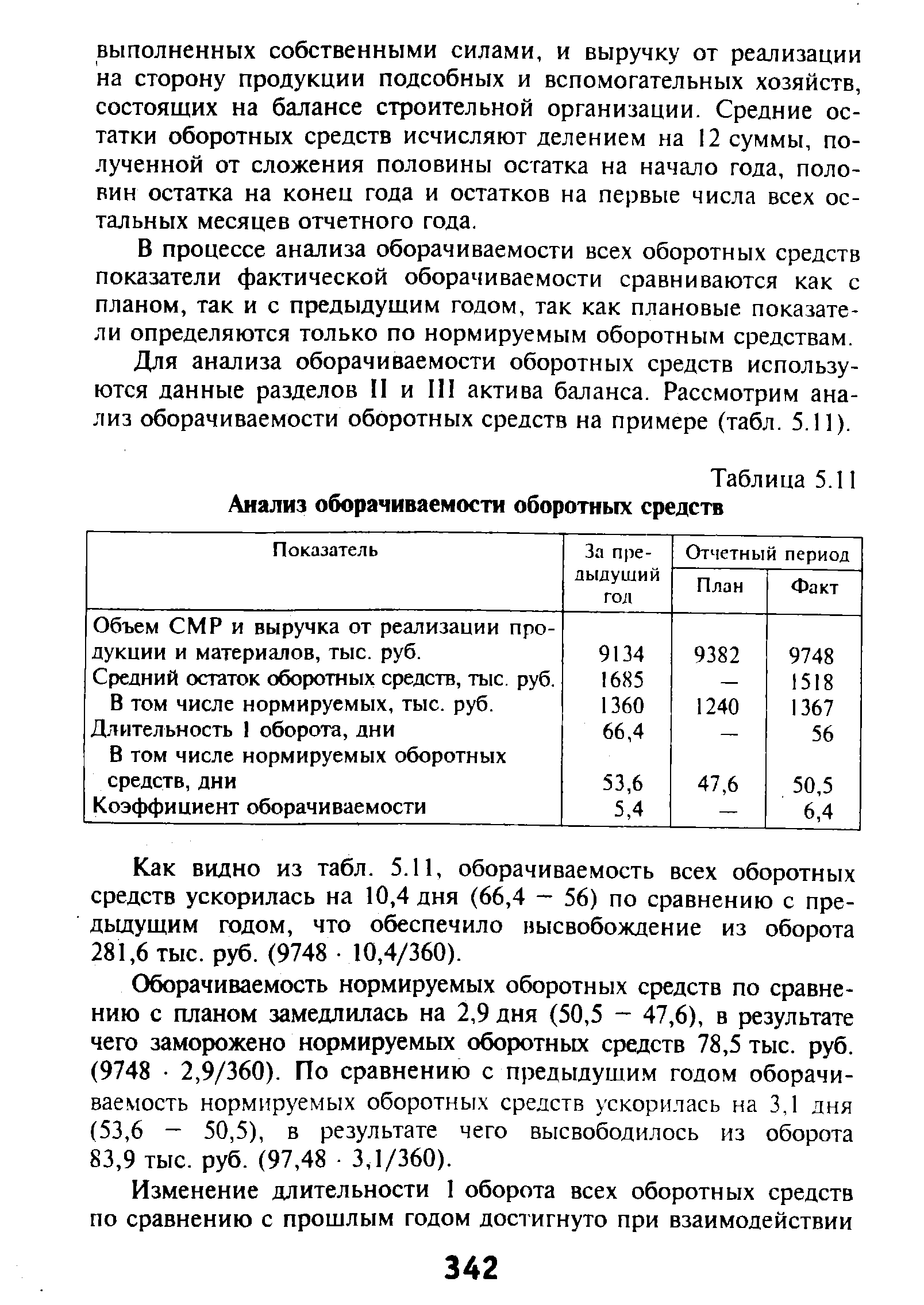

Для анализа оборачиваемости оборотных средств используются данные разделов II и III актива баланса. Рассмотрим анализ оборачиваемости оборотных средств на примере (табл. 5.11). [c.342]

| Таблица 5.11 Анализ оборачиваемости оборотных средств |  |

| Таблица 4 Показатели, используемые для анализа оборачиваемости оборотных средств |  |

Для анализа оборачиваемости оборотных средств целесообразно использовать аналитическую табл. 6.7. [c.154]

STo — денежные средства в расчетах по отгруженным товарам дз — денежные средства в дебиторской задолженности. При анализе оборачиваемости оборотных средств пользуются показателями, приведенными в табл. 125. [c.303]

Анализ оборачиваемости оборотных средств хозяйствующего субъекта приведен в табл. 17. [c.62]

Анализ оборачиваемости оборотных средств хозяйствующего субъекта [c.63]

Оборачиваемость оборотных средств. Следующим фактором, который необходимо подвергнуть анализу, является оценка оборачиваемости оборотных активов и их составных частей. Необходимо обратить внимание при анализе оборачиваемости оборотных средств на то, что помимо расчета общей оборачиваемости, а именно коэффициента оборачиваемости оборотных средств, продолжительности одного оборота в днях и коэффициента загрузки оборотных средств, аналитик сам должен выбрать ответ на вопрос, необходимо ли ему проводить расчет и анализ оборачиваемости составляющих оборотных активов, и если надо, то в каком объеме необходим анализ. Такой выбор нельзя навязывать и ограничивать, так как каждая конкретная ситуация требует своего подхода. Где-то возможно провести дополнительный анализ дебиторской задолженности в динамике и определить тенденцию оборачиваемости данного актива. Где-то такому анализу должны быть подвергнуты запасы материальных ценностей, где-то готовая продукция и т.д. [c.427]

При анализе оборачиваемости оборотных средств не используется такой показатель, как скорость оборота материальных складских запасов (сырья, материалов, полуфабрикатов, топлива) и длительность их хранения. 358 [c.358]

Этот показатель носит название коэффициента оборачиваемости. При анализе оборачиваемости оборотных средств в бурении скважин в числителе этой формулы вместо суммы реализованной продукции нужно поставить стоимость оплаченных заказчиком работ, и тогда формула. примет такой вид [c.241]

V. Анализ оборачиваемости оборотных средств. VI. Анализ финансового состояния. [c.44]

Важнейшим условием выполнения плана по оборачиваемости средств является соблюдение установленных нормативов запасов товарно-материальных ценностей. Поэтому простейший и наиболее распространенный прием анализа оборачиваемости оборотных средств — сопоставление фактических запасов товарно-материальных ценностей с нормативами в днях и в абсолютной сумме как в целом, так и по отдельным их видам. Этим путем выявляются сверхнормативные запасы, замедляющие оборачиваемость. [c.48]

Большое значение имеет анализ оборачиваемости оборотных средств. Показателями оборачиваемости оборотных средств являются число оборотов, совершенное данной сум мой оборотных средств в течение определенного периода (года, квартала, месяца) продолжительность одного оборота в днях. При анализе определяются показатели оборачиваемости всех оборотных средств предприятия и отдельно нормируемых оборотных средств, а также исчисляются показатели оборачиваемости отдельных статей. [c.386]

Банковский анализ оборачиваемости оборотных средств предусматривает [c.228]

При анализе оборачиваемости оборотных средств объединения следует иметь в виду, что в сводном отчете ряд показателей финансового состояния нивелируется (отклонения взаимно погашаются). Это относится к излишку или недостатку собственных оборотных средств, отклонениям фактических остатков нормируемых средств от плановых, иммобилизации оборотных средств в капитальный ремонт и некоторым другим статьям. Важно выяснить, покрывается ли недостаток собственных оборотных средств, возникший у отдельной входящей в объединение производственной единицы по ее вине, дополнительными накоплениями этой единицы. [c.236]

Аналогично производят оценку отклонения средней фактической оборачиваемости оборотных средств в отчетном году от ее значения в предшествующем году. Детальный анализ оборачиваемости оборотных средств на отдельных предприятиях объединения производят с помощью методов, изложенных выше. [c.237]

Если на химических заводах метод прямого счета норматива неприменим в силу изменяющейся номенклатуры или других причин, норма оборотных средств на незавершенное производство определяется на основе анализа оборачиваемости оборотных средств в незавершенном производстве в отчетном году. Для этого средний фактический остаток средств в незавершенном производстве, за вычетом затрат по приостановленным и аннулированным заказам, следует разделить на среднедневной выпуск продукции по заводской себестоимости в том же году. Найденная таким образом норма оборотных средств в днях, умноженная на сумму однодневного выпуска изделий по плану IV квартала предстоящего года, определит величину норматива на незавершенное производство. [c.170]

Важным этапом анализа финансового состояния является анализ оборачиваемости оборотных средств. Его начинают с определения степени выполнения задания по вовлечению в хозяйственный оборот материальных ценностей за счет оборачиваемости оборотных средств по сравнению с базисным периодом. Ускорение оборачиваемости оборотных средств в планах предусматривается за счет снижения норм - затрат на единицу продукции, сырья, материалов, топлива, электрической и тепловой энергии сокращения длительности технологического цикла производства продукции ускорения частоты отгрузки сырья, материалов, топлива и готовой продукции улучшение материально-технического снабжения ликвидации сверхнормативных остатков материальных ресурсов, готовой продукции, незавершенного производства. [c.216]

При превышении на предприятии предельного уровня запасов, кроме анализа оборачиваемости оборотных средств, необходимо обратить внимание на излишние и неиспользуемые товарно-материальные ценности. Их величина отражается в Приложении к балансу ф. № 2 за последний год она увеличилась на 144 тыс. руб. (300—156). Подобное увеличение показывает, что предприятие продолжает накапливать неиспользуемые на производственные и хозяйственные нужды материальные ресурсы и не реализует в полкой мере предоставленное ему право по их передаче другим предприятиям (организациям), обмену или продаже. При анализе совместно с работниками предприятия необходимо установить возможность реализации таких ценностей или вовлечения их в хозяйственный оборот. [c.68]

Построение системы взаимосвязанных аналитических таблиц. Аналитические расчеты, оформляемые обычно последовательно в виде взаимосвязанных таблиц, включают оценку выполнения финансового плана расчет суммы хозяйственных средств, находящихся в распоряжении коммерческой организации анализ состава и размещения хозяйственных средств, анализ состояния источников образования средств, анализ использования собственных оборотных средств анализ целевого использования оборотных средств анализ дебиторской и кредиторской задолженности анализ оборачиваемости оборотных средств анализ платежеспособности коммерческой организации. По сути, саму бухгалтерскую отчетность можно трактовать как систему взаимосвязанных аналитических таблиц. Очевидно, что привлекая к анализу данные текущего учета, можно существенно расширить состав этих таблиц. Построение подобных взаимосвязанных таблиц особенно удобно в среде упомянутых выше табличных процессоров. [c.183]

Анализ оборачиваемости оборотных средств. Такой анализ проводится для оценки состояния оборотных активов, их динамичности и включает [c.193]

Анализ оборачиваемости оборотных средств начинают с оценки степени выполнения задания по вовлечению в хозяйственный оборот материальных ресурсов за счет ускорения оборачиваемости оборотных средств. Для этого используют данные ф. № 2 полугодового или годового [c.126]

При этом анализ оборачиваемости оборотных средств-следует начинать с оценки соблюдения производственным объединением и входящими в его состав предприятиями и производственными единицами плановой продолжительности оборота оборотных средств путем сравнения фактической его длительности в днях за отчетный период (месяц, квартал, год) с оборачиваемостью за соответствующий период предыдущего года, а по нормируемым средствам и с планом. [c.129]

При анализе оборачиваемости оборотных средств совхоза учитывают, что с. х-во отлн чается продолжительным периодом произ-ва. Для исчисления оборачиваемости в денежный оборот, помимо сумм, вырученных от сдачи продукции гос-ву и пр. реализации, включается фактическая себестоимость молодняка скота, выращенного в своем х-ве и переведенного в основное стадо, а также заготовленного леса, пиломатериалов, кирпича, черепицы, извести и др. материалов, переданных для использования на капитальное строительство. В денежный оборот также включается фактическая себестоимость услуг, оказанных капитальному строительству за счет средств основной деятельности. [c.53]

Построение системы взаимосвязанных аналитических таблиц. Аналитические расчеты, оформляемые обычно последовательно в виде взаимосвязанных таблиц, включают оценку выполнения финансового плана расчет суммы хозяйственных средств, находящихся в распоряжении предприятия анализ состава и размещения хозяйственных средств, анализ состояния источников образования средств, анализ использования собственных оборотных средств анализ целевого использования оборотных средств анализ дебиторской и кредиторской задолженности анализ оборачиваемости оборотных средств анализ платежеспособности предприятия1. [c.128]