Управление снабженческо-заготовительной деятельностью — это регулирование ежегодной общей суммы затрат на содержание запасов. Цель обобщения затрат - наблюдение за процессом их формирования по двум направлениям продукту — для оценки запаса центрам ответственности — в целях контроля за уровнем материальных затрат. [c.99]

Прежде всего в учете накапливается информация о трех категориях затрат расходы на рабочую силу, материалы, накладные расходы. Затем обобщенные затраты распределяются по направлениям учета [c.110]

Для принятия решений и планирования необходима соответствующая информация об издержках. Процесс принятия решений формирует требования к информации и определяет порядок использования элементов метода управленческого учета группировка и обобщение затрат прогнозирование, моделирование, внедрение и анализ (см. рис. 4.12). [c.130]

Затраты на производственную деятельность — понятие, которое употребляется в управленческом учете часто, но не имеет однозначного смысла. Всегда неясно, какие затраты имеются в виду, в какой величине. Понятие затраты требует дополнительных пояснений. Значение понятия определяется в зависимости от цели, поставленной пользователем информации, и модели обобщения затрат, использованной бухгалтером. [c.137]

Обобщение затрат по элементам Группировка и Обобщение и перераспределение затрат распределение по центрам ответственности затрат по продуктам Выход продукции - [c.187]

Система попроцессной калькуляции себестоимости - взаимосвязь приемов и способов обобщения затрат за определенный период времени по производственным подразделениям и получения информации о средней себестоимости единицы продукции, выпущенной за этот период. [c.238]

Данная группировка расходов позволяет проследить за процессом формирования затрат, связанных с управлением деятельностью предприятия. Кроме того, обобщение затрат по службам и отделам предприятия выявляет степень влияния каждого административного подразделения на эффективность системы управления предприятием в целом. При этом эффективность управленческого труда характеризуется не снижением расходов по управленческой деятельности, а тем, насколько эти расходы удовлетворяют потребностям руководителей в создании полной информационной системы для управления. [c.291]

Основным методологическим принципом обобщения затрат в ведомости сводного учета принят принцип комплексного и адекватного отражения хода производства, зафиксированного в производственном учете, и затрат на производство по мере их нарастания, показанных в финансовом учете. При этом процесс возникновения, нарастания затрат и их списания на себестоимость готовой продукции рассматривается как единый учетный процесс, повторяющий производственную структуру предприятия. [c.330]

Для сводной ведомости необходимы две формы карточек аналитического учета затрат на производство. Одна предназначена для обобщения затрат по бригаде на материалы, покупные полуфабрикаты и комплектующие изделия, полуфабрикаты собственного производства, отходы, заработную плату. Вторая представляет собой карточку учета затрат для отдельных изделий или группы однородных изделий. Она имеет реквизиты бланка сводного учета затрат, рекомендованного Типовыми указаниями по применению нормативного метода, но в несколько упрошенном виде. Из бланка исключены реквизиты, касающиеся пересчета незавершенного производства. [c.333]

Установление результатов от производства продукции происходит в сводном учете затрат на производство. Важным моментом процесса обобщения затрат выступает выбор модели нормативного учета. Он зависит от конкретных условий производства технологии, организационной структуры и т. п. В свою очередь, модель нормативного учета определяет форму, содержание и построение бухгалтерских регистров сводного производственного учета. [c.351]

Затраты на производство учитываются по общей схеме счетов бухгалтерского учета. Для обобщения затрат применяются счет 20 Основное производство , счет 25 Общепроизводственные расходы , счет 26 Общехозяйственные расходы . [c.447]

Имущественные калькуляционные счета (08 Вложения во внеоборотные активы , 20 Основное производство , 23 Вспомогательные производства и т. п.) используются для обобщения затрат, понесенных экономическим субъектом в течение отчетного периода, и формирования показателей калькулирования себестоимости продукции, работ, услуг и других объектов бухгалтерского наблюдения. Они подразделяются на калькуляционные счета заготовления ценностей, создания или приобретения имущества и производства. [c.339]

Калькуляция есть способ обобщения затрат, выраженных в денежной форме, приходящихся на единицу продукции, конкретного вида работы, услуги. Посредством калькуляции исчисляется себестоимость, представляющая собой сумму всех затрат на производство продукции в стоимостном выражении. Исходя из отраслевых особенностей отдельных производств исчисление себестоимости производится различными способами, а сам процесс ее исчисления представляет собой отдельный раздел бухгалтерского учета, который можно назвать калькуляционное дело. В его основе — способ исчисления себестоимости продукции, работ и услуг путем обобщения издержек в едином денежном измерителе и их группировка в определенной последовательности, [c.252]

Способ обобщения затрат, выраженных в денежной форме, приходящихся на единицу выпущенной продукции, выполненной работы или оказанной услуги. .............................. 4 [c.317]

В целом технология DEA является эффективным инструментом сравнительного анализа для независимых или слабо зависимых между собой проектов. Однако следует отметить ее недостаточную чувствительность при формировании оценок в условиях сравнительного анализа объектов различного масштаба и ограниченную возможность применения при формировании инвестиционных программ, состоящих из сильно связанных проектов. Кроме того, представление обобщенных затрат (выпуска) в коэффициентах эффективности в виде линейной комбинации всех затрат (выпусков) является существенным упрощением с практической точки зрения. Построение самих моделей и придание им содержательного смысла (а также содержательная оценка результатов) в каждом конкретном случае затруднительны без привлечения накопленного практического опыта и знаний экспертов в соответствующей предметной области. Использование технологии DEA для отбора проектов при инвестиционном анализе может быть весьма продуктивным на конечной стадии отбора, когда проведен финансово-экономический анализ каждого проекта, выделены множества альтернативных проектов, отвечающих требуемым критериям эффективности, и необходимо выбрать лучшие из них по совокупности критериев. На этапе предварительного отбора инвестиционных проектов для дальнейшего анализа целесообразно применять более простые (менее трудоемкие) методы. [c.123]

Журналы-ордера и ведомости третьей группы предназначены для учета затрат на производство. Записи в этих регистрах производятся в шахматном порядке. При этом дебетуемые счета отражаются в подлежащем (по горизонтали), а кредитуемые - в сказуемом (по вертикали) регистра. Например, журнал-ордер № 10 ведется по дебету и кредиту нескольких взаимосвязанных счетов. В нем записываются лишь итоговые суммы за месяц, что необходимо для обобщения затрат на производство по экономическим элементам и статьям калькуляции. К журналу-ордеру № 10 ведутся вспомогательные накопительные ведомости № 12 (для учета расходов по счету 25 "Общепроизводственные расходы") и № 15 по счетам № 26 "Общехозяйственные расходы", № 31 "Расходы будущих периодов", № 89 "Резервы предстоящих расходов и платежей". В этих ведомостях дается группировка затрат по статьям аналитического учета, что важно также для контроля за соблюдением сметы этих расходов (например, ведомость № 12). [c.182]

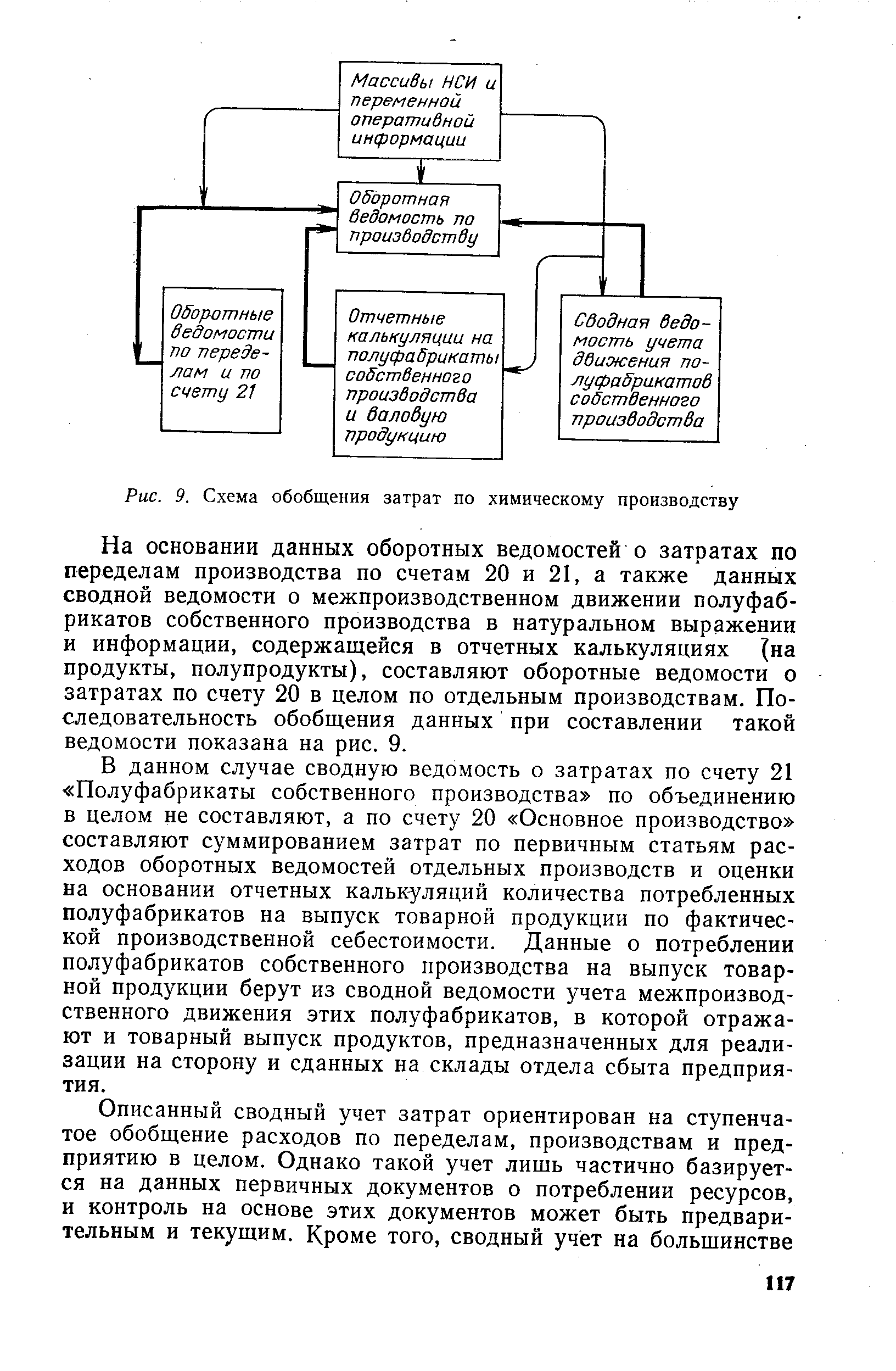

Последовательность обобщения планово-учетных данных о затратах по переделам применительно к крупнотоннажному производству представлена на рис. 8. Как видно из схемы, предварительный, оперативный и текущий контроль по линии бухгалтерского учета осуществляют лишь за потреблением ресурсов (сырья, основных и вспомогательных материалов, заработной платы производственных рабочих) по переделам. За потреблением остальных ресурсов на основании первичных документов на практике часто ведут лишь последующий контроль. Существенный недостаток такого учета — отсутствие обобщения затрат по цехам и неполное отражение данных о них по технологическим стадиям, по которым определяют только дебетовые затраты по отдельным статьям в целом. [c.116]

| Рис. 9. Схема обобщения затрат по химическому производству |  |

Обобщение затрат на производство осуществляется на основе данных, полученных в результате обработки первичных документов по начислению заработной платы, расходу материалов, топлива и других элементов затрат. [c.51]

ОБОБЩЕНИЕ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ НЕФТЕПРОДУКТОВ [c.105]

Технологический процесс изготовления РТИ состоит из операций последовательной переработки исходного сырья и материалов на оборудовании с непрерывным процессом изготовления продукции. Поэтому на предприятиях этой отрасли применяется по-передельный метод учета производственных затрат и калькулирования себестоимости продукции с полуфабрикатным вариантом обобщения затрат. Подготовительная стадия производства как самостоятельный передел характеризуется созданием промежуточного продукта — резиновых смесей, причем издержки на их производство обобщаются. На этой стадии устанавливается фактическая себестоимость смесей, которая в калькуляциях РТИ отражается комплексной статьей — полуфабрикаты собственного производства. Передача полуфабрикатов из подготовительного цеха в выпускающие отражается на счетах бухгалтерского учета записью по дебету и кредиту счета Основное производство . [c.141]

Если учесть, что фактические затраты обобщаются по цеху без разделения на группы однородной продукции, то калькулирование фактической себестоимости на основе такого котлового обобщения затрат нельзя признать научно обоснованным. [c.147]

Действующая система обобщения затрат не обеспечивает выявления отклонений расхода резины на изготовление отдельных изделий, хотя, по нашим подсчетам, они в зависимости от видов смесей существенны и могут достигать 150%. [c.157]

Методологией учета затрат на производство сборного железобетона предусмотрено применение попередельного метода с бес-полуфабрикатным вариантом обобщения затрат. [c.222]

Каждый из указанных расчетов оформляется в формах, предусмотренных отраслевыми методическими указаниями с учетом специфики производства, принятым в отрасли попередельным методом учета и бесполуфабрикатным вариантом обобщения затрат. [c.227]

Обобщение затрат на производство строительных и монтажных работ. Подрядные организации затраты основного производства учитывают на счете № 20 раздельно на субсчетах 1 Строительно-монтажные работы, выполненные собственными силами и 2 Строительно-монтажные работы, выполненные субподрядными организациями . Предприятия железных дорог, выполняющие строительно-монтажные работы подрядным способом, затраты по ним учитывают на счете № 23, субсчет 8 Строительно-монтажные работы, выполняемые на подрядных началах . [c.384]

Обобщение затрат на производство строительных и монтажных работ 384—386 [c.402]

Система обобщения затрат на производство [c.238]

Обобщение затрат на рабочую силу (см. параграф 4.4) производят на основании табелей и документов по учету неявочного времени, нарядов, сменных рапортов выработки, ведомостей выработки, доплатных и простойных листов и тому подобных документов. Прямые трудозатраты рабочей силы накапливают по заказам проставленным на первичных документах шифрам затрат. [c.195]

Обобщенные затраты используются для расчета и анализа финансово-экономических результатов работы предприятия в сравнении с соответствующими плановыми показателями. Анализ показателей является той обратной связью, которая снабжает информацией более высокие уровни руководства. Причем целью здесь является не общее знакомство со статистикой, а выделение наиболее важных показателей и фокусирование внимания на них. Этому способствует агрегирование отчетной информации по мере передачи ее на более высокие уровни руководства. Простое увеличение объема получаемой менеджерами информации вряд ли целесообразно. Общее требование — число показателей, контролируемых в каждом цикле MRPII, должно быть управляемым и должно стремиться к минимуму, обеспечивая при этом полноту, достоверность и актуальность информации. Полученная стройная многоуровневая система планирования и учета завершает процесс преобразования системы MRP в MRPII -в комплексную автоматизированную систему планирования и управления ресурсами предприятия и видами его деятельности. На практике этот процесс занял около 10 лет и, по сути, активно продолжается до сих пор, так как управление производством содержит много нерешенных проблем. [c.502]

Поизделъный метод учета затрат и калькулирования себестоимости продукции основан на обобщении затрат по конкретным видам продукции в узкоспециализированных предприятиях с крупносерийным и массовым типами производства. Отдельными объектами учета затрат выступают конкретные изделия, одновременно являющиеся объектами калькулирования себестоимости. Сфера применения поиздельного метода ограничена производствами за- [c.30]

В нормативном учете в течение многих лет допускается неоправданное упрощенчество, выражающееся в укрупнении объектов учета затрат и калькулирования. На предприятиях, выпускающих многоассортиментную продукцию, затраты обобщаются по так называемым условным изделиям, в составе которых числится продукция с несопоставимыми технико-экономическими характеристиками. На некоторых заводах автотракторных деталей, подшипников, торгового машиностроения к условным изделиям относят продукцию, по которой размах вариации затрат на заработную плату достигает 670%, материалы — почти 400%. Не исключение предприятия, где аналитический учет ведется безотносительно к выпускаемым продуктам труда, в целом по счету Основное производство , в цеховом разрезе. Не случайно поэтому на предприятиях, применяющих, казалось бы, все элементы нормативного метода, сводный учет затрат на производство практически приводит к полной обезличке издержек. В результате нормативный учет трансформируется в менее трудоемкий, но порождающий потерю качества контроля и нивелирование должностной ответственности котловой способ бухгалтерского обобщения затрат на производство. Такое же положение складывается в нормировании и планировании расходов, когда под предлогом снижения трудоемкости и упрощения управления Злоупотребляют укрупнением единиц измерения объектов затрат вместо прямого нормирования применяют расчетное, базой которого, как правило, является уровень затрат, достигнутый в прошлом и принимаемый без объективного анализа. Иначе говоря, уже на начальной стадии формирования себестоимости предопределяется завышение нормативов затрат. В планировании нарушается хозрасчетный принцип заданий по себестоимости затраты сориентированы не на конкретные детали, узлы, машинокомплекты, а на условные объекты в стоимостных измерителях, например на 1000 руб. товарной продукции. Следствием котлового нормирования, планирования и учета затрат являются не только искажение себестоимости и формальное отношение производственных коллективов к ее снижению, но и то, что суммы отрицательных отклоне- [c.166]

Порядок обобщения затрат определяется в зависимости от применяемого варианта сводного учета производственных затрат. Предусмотренные действующими руководящими документами варианты сводного учета затрат на производство в машиностроении — полуфабрикатный и бесполуфабрикатный. Они имеют как преимущества, так и существенные недостатки. Полуфабрикатный вариант предполагает параллельный учет движения остатков незавершенного производства в бухгалтерии и оценку каждого наименования деталей" и сборочных единиц цехов-изготовителей по фактической цеховой себестоимости, что в связи с целым рядом объективных производственно-организационных условий нереально. При бесполуфабрикатном варианте бухгалтерский учет движения производственных заделов не ведется, контроль со стороны бухгалтерии за состоянием и эффективностью оперативного учета производства отсутствует, причем это часто касается и инвентаризаций незавершенного производства затраты на производство могут распределяться между товарным выпуском и остатками производственных заделов только в целом по предприятию, иначе говоря, создаются благоприятные условия для перерождения любого метода производственного учета, в том числе и нормативного в котловой , обезличенный учет затрат на производство по заводу, без подразделения не только по хозрасчетным бригадам, участкам, но и цехам. Все это неизбежно ведет к ослаблению контроля за уровнем затрат на производство, сохранностью заделов незавершенного производства, поэтому должно быть исключено из практики производственного учета. На некоторых автомо- [c.189]

Обобщение затрат на производство автоматизируется по цехам и заводу в целом по кодам объектов учета затрат, статьям калькуляции, подгруппам статей, валовым затратам и списаниям на товарный выпуск по нормам, изменениям норм и отклонениям от них. Вся входная информация формируется в процессе решения задач по распределению затрат на производство по принципам нормативного учета и представляется для свода расходов в накопительном за месяц Массиве бухгалтерских записей . Итоговые данные свода затрат должны в точности совпадать с данными синтетического счета Основное производство . Типовыми указаниями по применению нормативного метода рекомендуется вести ведомости сводного учета затрат по каждой группе однородных изделий в отдельности. На предприятиях с низким уровнем по-нредметной специализации много групп однородных изделий, поэтому столько же будет и ведомостей сводного учета затрат. Это означает, что необходимо составлять — чаще всего вручную, к тому же в моменты пиковых нагрузок — многие десятки и даже сотни регистров, в каждом из которых придется проставлять не менее 50 цифр и 9 итогов. Не случайно указанные ведомости не применяются на практике даже на предприятиях с мощными АСУП. Вероятно, ведомости сводного учета затрат-по каждой группе однородных изделий есть смысл использовать только на узкоспециализированных заводах. На остальных же заводах можно ограничиться ведомостями сводного учета затрат по каждому цеху и накопительными итогами — по заводу в целом, так как необходимая для контроля, анализа и калькулирования отчетной себестоимости товарного выпуска и отдельных изделий информация сосредоточена в ведомостях учета отклонений от норм, распределения расходов по объектам учета и калькуляции, в рапортах об отклонениях от норм. Путем нетрудоемких выборок (в условиях ЭВМ они не потребуются) можно определить индексы отклонений от норм по группе однородных изделий (как отношение общей суммы отклонений к нормативной себестоимости товарного выпуска по каждой статье калькуляции), которые при правильном формировании групп одинаково подходят для всех изделий, включенных в определенную группу однородной продукции. Поэтому повторная информация, не нуждающаяся в каких-либо дополнениях, переносимая в ведомости сводного учета затрат, станет ничем иным как излишней информацией. Ведомость сводного учета затрат в целом по цеху, а затем и заводу представляет собой оборотную ведомость по счету 20. В ней отражаются остатки незавершенного производства на начало и конец месяца обороты по дебету (валовые затраты на производство по текущим нормам, изменениям, отклонениям от норм) обороты по кредиту [c.192]

Смотреть страницы где упоминается термин Обобщение затрат

: [c.79] [c.43] [c.102] [c.72] [c.223] [c.465] [c.30] [c.51] [c.124] [c.161] [c.165] [c.237]Смотреть главы в:

Калькуляция себестоимости продукции в промышленности Издание 2 -> Обобщение затрат