Методика анализа финансовых результатов работы предприятия. [c.176]

Приступая к анализу финансовых результатов, необходимо прежде всего выявить, в соответствии ли с установленным порядком рассчитаны экономическая прибыль, прибыль от обычной деятельности, нераспределенная прибыль (убыток) и все исходные составляющие для их формирования, в частности, такие, как выручка (нетто) от продаж товаров, продукции (работ, услуг) себестоимость реализации товаров, продукции (работ, услуг) расходы [c.286]

Анализ финансовых результатов от реализации продукции, работ и услуг [c.507]

Финансовое состояние строительно-монтажной организации проверяется на основании бухгалтерских документов. Анализ финансового состояния проводят с целью проверки наличия и использования оборотных средств, состояния запасов материальных ценностей и их соответствия утвержденным нормам запасов, финансовых результатов работы, расходования средств и других финансовых операций. [c.390]

Описанная методика позволяет включить в модель как затраты на заработную плату, так и другие, относимые на себестоимость продукции. Различие будет состоять в способе определения самих затрат. Это дает возможность решать и локальные, и глобальные задачи в смысле состава факторов, действие которых вызывает риск невостребованности продукции и влияет на результаты работы предприятия. При помощи предложенной методики анализа взаимосвязи риска невостребованности, вызывающих его факторов и финансовых результатов работы предприятия можно не только проводить динамические сравнения или сопоставлять фактические показатели с плановыми, но и прогнозировать величину затрат на производство, выручки от продаж и прибыли, складывающуюся под влиянием факторов производства. [c.141]

Записи в учетные регистры основываются на тщательно проверенных документах, поэтому и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия, для контроля за состоянием средств и при выявлении финансового результата работы. [c.152]

Записи в учетных регистрах используются для контроля за хозяйственной деятельностью предприятия, последующего экономического анализа и подготовки рекомендаций с целью принятия управленческих решений. По данным, приведенным в учетных регистрах, определяется финансовый результат работы предприятия. [c.152]

Оценка качества работы руководства производится затем с помощью анализа финансовых результатов деятельности предприятия. [c.124]

Несмотря на различия в основных принципах и практических нормах финансового и бухгалтерского учета, финансовая отчетность фирмы нередко содержит данные относительно ее финансового положения и сведения об эффективности ее хозяйственной деятельности в прошлом, которые могут пригодиться руководителям для анализа и прогнозирования будущей работы компании При проведении анализа финансовых результатов деятельности фирмы на основе ее финансовой отчетности используется ряд специальных коэффициентов, с помощью которых можно сравнивать показатели разных, компаний или данные по одной и той же компании заразные периоды времени. [c.59]

Финансовые результаты работы предприятия находят обобщающее выражение в рентабельности. Для целей ее анализа, кроме показателей общей и расчетной рентабельности, используют также следующие показатели [c.320]

Для всестороннего изучения процессов, связанных с производством и реализацией продукции, требуется знать структуру издержек производства и обращения не только по видам затрат, местам их возникновения (в соответствии с организационным делением предприятия), но и по объектам затрат, под которыми понимаются производимые на предприятии продукты или оказываемые услуги. Учет затрат по видам продукции (работ, услуг) и исчисление их себестоимости позволяет получить информацию, необходимую для анализа финансовых результатов деятельности организации, определения цен, выявления рентабельных изделий, товаров или заказов, благодаря которым организация добилась успеха на рынке, и в конечном счете принятия решений по программе производства и реализации (о количестве и ассортименте продукции, объеме собственного производства и поставок со стороны и т.д.). [c.280]

Анализ финансовых результатов от реализации товаров, продукции, работ и услуг должен быть дополнен изучением влияния количества и рентабельности отдельных видов сравнимой реализованной продукции, товаров, услуг (табл. 3.4). [c.112]

Система сориентирована на российские стандарты бухгалтерского учета, что облегчает вам работу с руководителями предприятий и финансовыми менеджерами и делает возможным более точный анализ финансовых результатов. [c.29]

Особое внимание следует уделить анализу финансовых результатов деятельности. Прибыль является важнейшим качественным показателем работы торговой организации. От размера прибыли зависит формирование собственных оборотных средств, выполнение обязательств перед бюджетом, финансирование капитальных вложений, а также платежеспособность. С переводом торговых организаций на новый порядок планирования и экономического стимулирования прибыль приобрела особое значение, поскольку от ее величины зависит образование фондов стимулирования. [c.319]

Денис Ковальчук является Генеральным директором и владельцем компании "Ника", занимающейся импортом и оптовой торговлей компьютерной техникой на северо-западе России. В компании работают два специалиста по закупке компьютеров за рубежом, получающие должностные оклады и месячные премии в размере до 40% оклада (решение о выплате премий принимает Генеральный директор), и пять коммерческих агентов, занятых продажами на внутреннем рынке и получающих комиссионные в размере 10% от суммы продаж. Цены на реализуемые компьютеры устанавливает Генеральный директор. Анализ финансовых результатов за последние шесть месяцев показал Деннису, что прибыльность компании стала сокращаться, несмотря на постоянный рост объемов реализации и сохранение товарных запасов на одном уровне, и, что кроме того, увеличились сроки сбора дебиторской задолженности. Специалисты по закупкам в течение всех шести месяцев получали 40% премию, однако их вознаграждение составляло только 40% от среднего дохода коммерческого агента. [c.282]

Помимо прибыли от реализации, на финансовые результаты работы промышленных предприятий существенное влияние оказывают внереализационные потери и доходы. Постатейные сведения о них приводятся в ф. № 20 годового отчета. Состав внереализационных потерь и доходов анализируемого предприятия за отчетный год приведен в сгруппированном виде в табл. 8.5. В связи с тем что внереализационные потери и доходы не планируются, за исключением отдельных их видов (в частности, внереализационные операции, связанные с нормальными условиями хозяйственной деятельности предприятий и имеющие, как правило, постоянный характер, например прибыль по операциям с тарой и ряд других), анализ внереализационных прибылей и убытков следует проводить также в сравнениях их с прошлым годом с дальнейшей конкретизацией по каждому их виду. [c.247]

По первому показателю (объем реализованной продукции) определяют процент выполнения плана по всей реализованной продукции предприятия, рассчитывают темпы ее роста по сравнению с базовым периодом. Второй показатель (выручка от реализации) является основой планирования, учета и анализа конечных финансовых результатов работы предприятия. [c.42]

В учебнике даны основы анализа производственно-финансовой деятельности автотранспортного предприятия. Изложена методика анализа выполнения плана перевозок, технического обслуживания и ремонта автомобилей, анализ состояния и использования основных фондов, материально-технического снабжения и использования 5а-териалов и топлива, плана по труду и заработной плате, себестоимости перевозок, рентабельности и финансовых результатов работы. [c.2]

Контроль в финансовом менеджменте сводится к проверке организации финансовой работы, выполнения финансовых планов и т. п. Посредством контроля собирается информация об использовании финансовых средств и о финансовом состоянии объекта, вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы, в организацию финансового менеджмента. Контроль предполагает анализ финансовых результатов. Анализ - часть процесса планирования финансов. Следовательно, финансовый контроль является оборотной стороной финансового планирования и должен рассматриваться как его составная часть - контроль за выполнением финансового плана, за исполнением принятых решений. [c.45]

Анализ финансовых результатов деятельности предприятия. Финансовый результат деятельности предприятия за отчетный период представляет собой прибыль или убыток. Общая сумма прибыли (валовая прибыль) или убытка состоит из прибыли (убытка) от реализации продукции (работ, услуг), прибыли (убытка) от прочей реализации и прибыли (убытка) от внереализационных операций. Из валовой прибыли уплачивается налог на прибыль, а оставшаяся ее часть (чистая прибыль) поступает в распоряжение предприятия. Исходя из порядка формирования прибыли ведется и ее факторный анализ, целью которого является оценка динамики показателей валовой и чистой прибыли, выявление степени влияния на финансовые результаты отдельных факторов (рост (снижение) себестоимости продукции, рост (снижение) объема ее реализации, повышение качества и расширение ассортимента продукции). [c.194]

Этап 4. Использование кредита и контроль за кредитными операциями соблюдением лимита кредитования (кредитной линии), целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд. На этом этапе банк не прекращает работу по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы клиента (могут проводиться встречи, переговоры с клиентом, уточняться условия и сроки кредитования). [c.511]

В пособии достаточно большое внимание, если исходить из объема этого пособия, уделено методическим аспектам анализа налоговых платежей и их влиянию на финансовые результаты работы коммерческих организаций. [c.4]

С целью повышения эффективности деятельности организации необходимо систематически проводить анализ влияния налоговых платежей на финансовые результаты работы предприятия. [c.62]

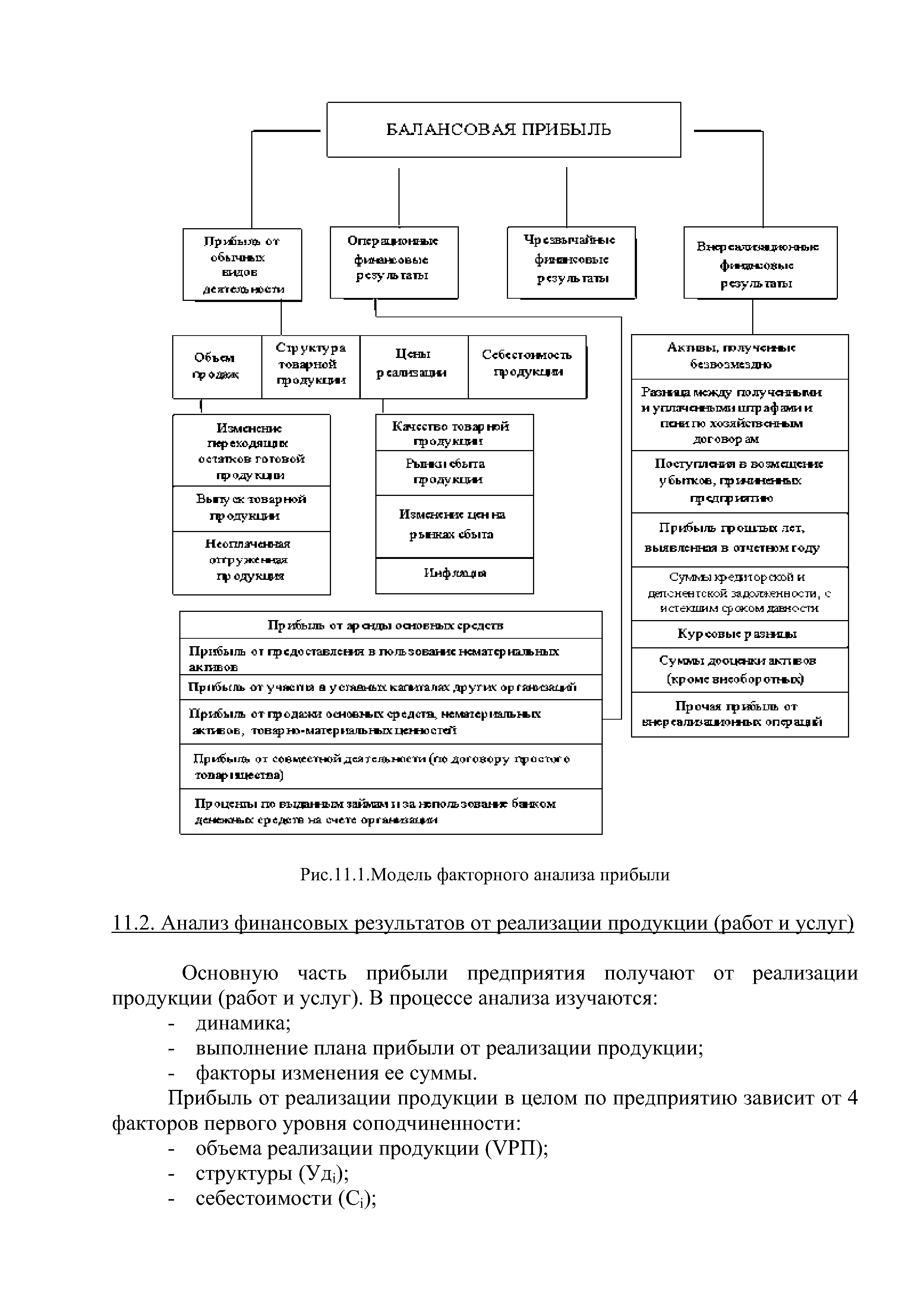

| Рис. 11.1. Модель факторного анализа прибыли 11.2. Анализ финансовых результатов от реализации продукции (работ и услуг) |  |

Цель анализа финансовых результатов — выявление резервов роста прибыльности банковской деятельности и формирование на этой основе рекомендаций по дальнейшей работе. При этом стратегия банка должна строиться на следующих принципах [c.311]

Высшие руководители организации постоянно изучают новые идеи, применение которых могло бы способствовать ее совершенствованию. Обычно итоги такого анализа подводят один раз в год, одновременно с оценкой финансовых результатов работы компании и полноты реализации требований ее совета директоров. Однако новые возможности и угрозы зачастую не могут ждать проведения очередного годового собрания акционеров. Они возникают каждый день и требуют немедленного реагирования. [c.291]

Объем производства и реализованной продукции — это основные показатели, характеризующие деятельность предприятия. Объем реализации крайне важен для установления нормированных статей затрат — расходов на рекламу, представительских расходов, а также для исчисления налогов. По экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка. Темпы роста объема производства и реализации продукции, повышения ее качества влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение. [c.62]

NB Финансовый анализ в международных стандартах. МСФО 1 поощряет руководство предприятий к тому, чтобы в дополнение к отчетности давался анализ финансовых результатов деятельности и положения предприятия, а также основных моментов неопределенности внешней среды, с которыми руководству приходится иметь дело. Такой анализ по содержанию соответствует Управленческому обсуждению и анализу (УОА) или Операционному и финансовому анализу (ОФА). Эти формы анализа уже являются обязательными для предприятий, зарегистрированных на биржах США и Великобритании1. Этот анализ может включать в себя определение основных факторов, влияющих на результаты работы предприятия, анализ изменений среды, в которой приходится действовать предприятию, политики выплаты дивидендов, а также политики финансирования и управления рисками. [c.365]

Состояние финансово-хозяйственной деятельности предприяти может быть оценено на основе изучения финансовых результате его работы, которые зависят от совокупности условий осуществле ния денежного оборота, кругооборота стоимости, движения фи нансовых ресурсов и финансовых отношений в хозяйственном про цессе. Анализ финансовых результатов деятельности предприяти предполагает изучение "Баланса предприятия" (форма № 1), "От чета о финансовых результатах" (форма № 2), "Отчета о движенш капитала" (форма N° 3), "Отчета о движении денежных средств (форма № 4) и первичной отчетности предприятия. [c.52]

Для определения резервов роста прибыли за счет повышения хтва необходимо изменение удельного веса каждого сорта (ка->рии) умножить на отпускную цену соответствующего сорта, /льтаты просуммировать. Полученное изменение средней цены ожается на возможный объем реализации продукции. Выявлен-резервы роста прибыли необходимо обобщить. В заключение анализа финансовых результатов необходимо опре-ить конкретные мероприятия по освоению выявленных резервов. Освоение резервов роста прибыли без увеличения производствен-мощности (без дополнительных капвложений) увеличивает не iKO рентабельность работы, но и запасы его финансовой проч-ги. Запас финансовой прочности (зона безопасности) (Зф у) опре-гется по формуле Зф.у = (В - V6) / Вв, BB = Вф + выявленный резерв роста, [c.267]