На современном этапе возникает потребность в рынке, способном стать механизмом перераспределения инвестиционных ресурсов в пользу эффективных производств. Для этого требуются крупные ( оптовые ) торговые системы, рассчитанные на большой объем операций с ценными бумагами и опирающиеся на развитые расчетно-клиринговые и депозитарные организации. Один из недостатков сложившейся инфраструктуры российского фондового рынка — низкая сопряженность ее структурных элементов, призванных обеспечивать полный цикл обращения ценных бумаг. Состояние инфраструктуры обусловливает и высокую степень рисков для участников рынка, связанных с неисполнением или ненадлежащим исполнением контрактов купли-продажи ценных бумаг его участниками. [c.425]

Операционным циклом принято называть время от приобретения товарно-материальных ценностей (расходования денежных средств на их приобретение), используемых для производства и обращения, до их продажи в обмен на денежные средства (их эквиваленты) либо иные активы, легко и быстро конвертируемые в денежные средства. К краткосрочным следует относить товарные и производственные запасы, задолженность покупателей и заказчиков, ценные бумаги, обращающиеся на фондовом рынке, если они предполагаются к реализации в течение 12 месяцев с отчетной даты. Денежные средства (их эквиваленты) завершают операционный цикл и готовы к дальнейшему использованию в любое время, поэтому они относятся к оборотным краткосрочным активам. [c.51]

Существуют нюансы при торговле на импульсе каждой определенной акцией. Этот курс даст Вам ключ к открытию и пониманию этих нюансов. Помните фондовый рынок динамичен и всегда изменяется, но я вижу, что циклы повторяются снова и снова. [c.18]

Военных всегда критикуют за то, что они готовятся к прошлой войне. Та же беда и с инвестиционными стратегиями. Задним числом становятся понятны особенности и возможности прошлого рыночного цикла, так же как неиспользованные методы защиты и неиспользованные стратегии. Даже после обвала фондового рынка в 1973—1974 гг., когда открылись изумительные возможности для инвестирования, обрела популярность идея подстройки к рынку. Даже инвесторы, избегающие участия в стадных движениях рынка, были просто не способны заботиться о долговременном росте. [c.524]

Сформулируем нашу позицию иначе. На стоимостной подход не приходится рассчитывать как на метод быстрого получения прибыли на фондовом рынке вообще говоря, сомнительно, что возможен какой-либо метод, обеспечивающий такого рода результаты. Удачные вложения в обыкновенные акции — это многолетние и, как правило, многоходовые операции. Результаты такого инвестирования измеряются величиной дохода, получаемого от дивидендов, и суммарным изменением рыночных котировок акций, и лучше, если котировки растут, причем цены лучше бы измерять в аналогичных точках делового цикла. Инвестирование в обыкновенные акции, управляемое вычислениями стоимости и, при возможности, опирающееся на достаточный запас надежности, с гораздо большей вероятностью принесет со временем хорошие результаты, чем инвестирование, направляемое поверхностным анализом, рыночной модой или краткосрочным предвидением. [c.528]

Существуют ли циклы на фондовом рынке По мнению некоторых аналитиков, существуют... [c.293]

Цена облигации 198,201,213,214 Цена фондового опциона 316 Циклы фондового рынка 312 [c.342]

Индекс опережающих показателей снижается третий месяц подряд - возникли опасения спада . Индекс опережающих показателей снова ползет вверх . Спад на фондовом рынке тянет вниз индекс опережающих показателей . Такого рода заголовки регулярно появляются в газетах. В центре этих статей - средневзвешенный, или сводный, индекс Министерства торговли, включающий 11 экономических переменных, которые в прошлом достигали своего пика или минимального значения, опережая соответствующие переломы делового цикла. Следовательно, изменения индекса опережающих показателей обеспечивают информацию о будущем направлении развития экономики и таким образом могут сократить длительность разрыва восприятия , связанного с реализацией макроэкономической политики. [c.268]

Теория волн Эллиота первоначально применялась для анализа фондовых индексов - в частности промышленного индекса Доу-Джонса. В несколько упрощенном виде основной постулат теории гласит фондовый рынок подчиняется повторяющемуся ритму - пять волн роста, три волны падения. На рис. 13.1 мы видим пример одного полного цикла. Посчитайте волны, которые составляют цикл, и вы увидите, что один полный цикл состоит из восьми волн - пяти волн роста и трех волн падения. Пять волн, составляющих фазу роста, на рисунке пронумерованы. Восходящие волны (1, 3, 5) называют импульсными волнами. Нисходящие волны 2 и 4 развиваются в противоположном тенденции направлении. Их называют корректирующими волнами, так как они вносят поправки в движение волн 1 и 3. После того как рост, состоящий из пяти волн, завершается, начинается трехволновая корректировка. Три корректирующие волны помечены на рисунке буквами "а", "Ь" и "с". [c.331]

Эта книга является заключительной попыткой изучить последствия рефлексивности. Я попытался избежать трудностей, с которыми я сталкивался в прошлом, используя противоположный подход к предмету. Вместо того, чтобы увязать в трясине абстрактной теории, я собираюсь как можно больше внимания уделить описанию результатов своих практических экспериментов. Я не могу совсем исключить обсуждение абстрактных вопросов, но ограничил это одной главой. Исследуя практические последствия, я начинаю с наиболее простых случаев и постепенно продвигаюсь к более сложным. Случилось так, что этот подход совпал с хронологическим порядком, в котором я на практике столкнулся с рефлексивными процессами сначала фондовый рынок, затем валютный рынок, затем проблема международных задолженностей, и в заключение — то, что может быть названо кредитным циклом. [c.18]

Следующие три главы применяют теорию к финансовым рынкам глава 2 — к фондовому рынку, глава 3 — к валютному рынку, а глава 4 дает набросок кредитно-регуля-торного цикла. [c.25]

Это - важный момент. Рассматривая процессы внутри цикла подъем — спад деловой активности, человек обычно рассуждает об этом цикле с точки зрения ускорения. Но тенденция может также состоять в отрицательном ускорении или в отсутствии изменений. Как только мы начинаем осознавать эти возможности, мы можем найти реальный пример на фондовом рынке случай с банковскими акциями со времен Великой депрессии до 1972 г. В истории случаи отсутствия изменений или статического неравновесия встречаются гораздо чаще. [c.50]

Совсем нет. Действовало несколько противоборствующих сил. С одной стороны, существовала перспектива начала цикла возрождения, что означало более высокие котировки на фондовом рынке. С другой стороны, происходили важные структурные изменения, которые негативно влияли на котировки акций и которые могли развиться полностью, а могли и не развиться. Возрождение было остановлено усилением иены, которое негативно воздействовало на рост доходов и экономическую активность. Не существовало какой-либо четко определенной тенденции. У нас не было четкого представления о том, каким может быть результат. Мы лишь ощупью находил и дорогу. Мы рассматривали это как рынок, требующий ведения торговых операций, отбора ценных бумаг или бездействия. [c.106]

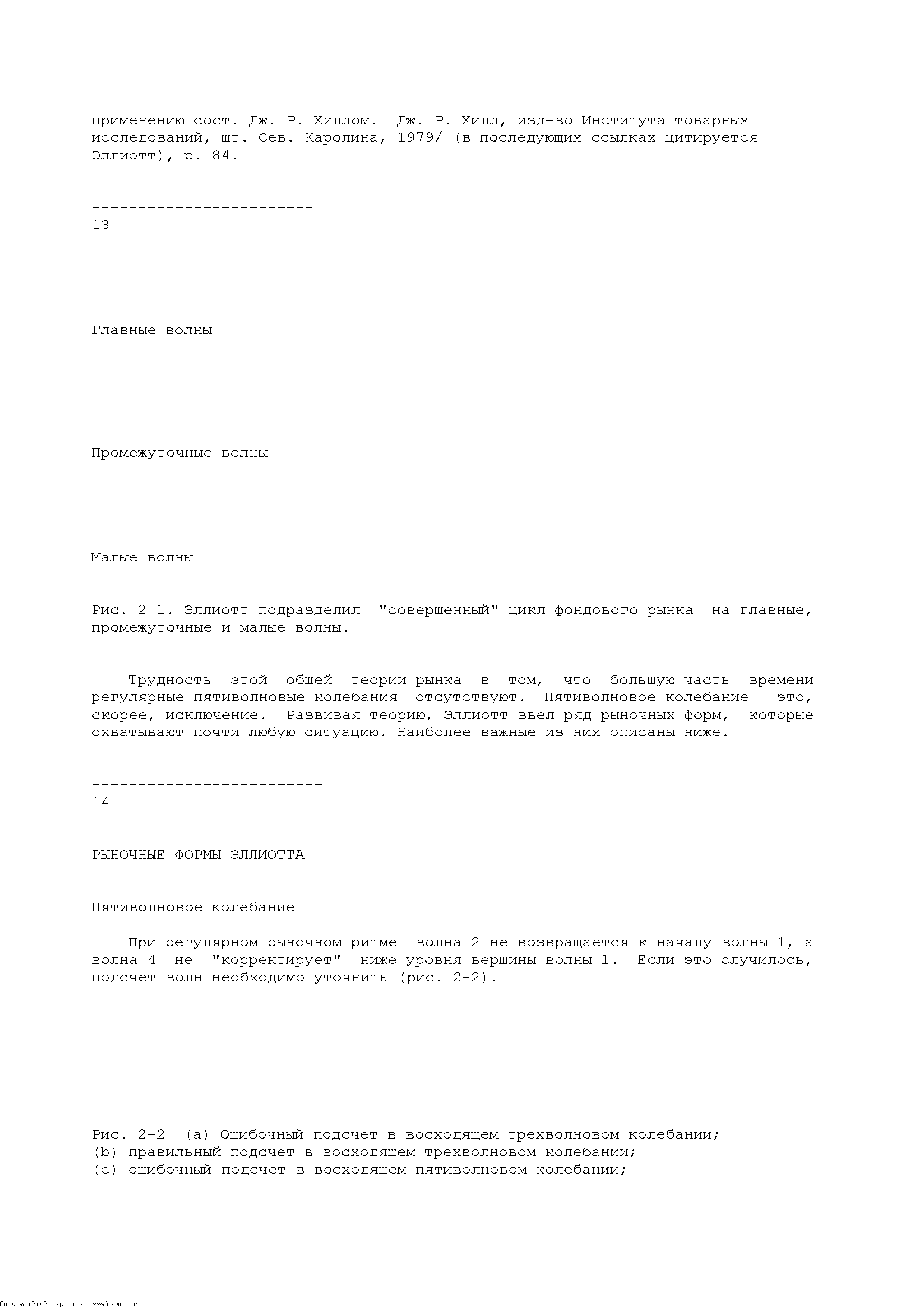

| Рис. 2-1. Эллиотт подразделил "совершенный" цикл фондового рынка на главные, промежуточные и малые волны. |  |

Теперь, когда мы уже достаточно продвинулись в текущем периоде экономического роста и постепенно становимся уязвимыми для изменений в инвестиционных настроениях, кажется благоразумным отполировать хрустальный шар и произвести не очень трудную оценку. Оценивая тенденции, я полностью убежден в вашем подходе к предоставлению банковских кредитов, кроме тех случаев, когда атмосфера становится разряженной. Я не моту забыть 1962 год. Мое ощущение таково, что все фундаментальные подходы предназначены большей частью для (финансовых ) инструментов в некритических обстоятельствах. Эллиотт же, напротив, хоть и труден в практическом применении, в действительности обладает особыми заслугами в предельных условиях. По этой причине, я остановил свой взор на Законе волн и то, что я увидел сейчас, вызывает у меня определенный интерес. Насколько я понял Эллиотта, фондовый рынок уязвим и окончание главного цикла с 1942 года как раз под нами. [c.99]

Размер инфляции оказал весьма значительное влияние на фондовый рынок за последние годы. Если изменения в индексе потребительских цен нанести на график в процентных величинах по отношению к значению годом раньше, величина инфляции с 1965 года до конца 1974 года сформирует волну Эллиотта 1-2-3-4-5. В отличие от предыдущих послевоенных циклов в бизнесе, с 1970 года сформировался иной цикл инфляции и будущее циклическое развитие неизвестно. Волны, тем не менее, полезны в прогнозировании поворотных точек, как в конце 1974 года. [c.123]

Жизненный цикл фондового рынка. Накоп- [c.56]

Жизненный цикл фондового рынка. Как и любые другие социально- [c.61]

Основными его участниками являются эмитенты и инвесторы. Эмитенты, нуждающиеся в финансовых ресурсах для инвестиций, определяют предложения ЦБ на фондовом рынке. Инвесторы, ищущие выгодную сферу для применения своего капитала, определяют спрос. Поэтому на первичном рынке происходит распределение свободных денежных средств по отраслям и сферам национальной экономики. Критерием этого размещения в условиях рыночной экономики служит доход, приносимый ценными бумагами. Жизненный цикл ценных бумаг начинается с эмиссии — процесса документального оформления и выпуска в обращение акций, облигаций и других ценных бумаг. [c.170]

Метод компании-аналога заключается в том, чтобы, опираясь на прогнозные оценки величин чистой (за вычетом задолженности) балансовой стоимости, прибыли или денежного потока предприятия, определить его обоснованную рыночную стоимость, делая это по аналогии с актуальным соотношением этих показателей и цен на их акции у сходных (принадлежащих к той же отрасли) предприятий. При этом в качестве сходных предприятий берутся фирмы данной отрасли, чьи акции ликвидны и достаточно надежно котируются на биржевом или внебиржевом фондовом рынке. Очевидно, что подбор фирм, сходных с оцениваемым предприятием, должен отвечать определенным критериям так, чтобы выдерживалась та же, что и у оцениваемого предприятия, доля профилирующего аналогичного продукта, размер предприятия, чтобы сходными с ним были стадия жизненного цикла фирмы, рынки сбыта, территориальное расположение, соотношение собственного и заемного капитала и пр. На базе информации о сходных фирмах рассчитываются так называемые мультипликаторы (коэффициенты) цена/чистая балансовая стоимость , цена/прибыль и цена/ денежный поток (могут существовать предприятия, специализирующиеся на мониторинге и продаже в той или иной форме данных об этих коэффициентах). [c.199]

В настоящее время используются несколько видов скользящих средних. Наиболее употребимым является простое скользящее среднее, при вычислении которого берутся цены за определенное пользователем число периодов, суммируются и делятся на количество периодов. 10-дневное среднее является лишь средней ценой закрытия за последние 10 дней. Каждое последующее значение заново вычисляется на основе 10 последних дней. Это демонстрирует то, как средние скользят . Выбор количества периодов, используемых для расчета среднего, зависит от анализируемой акции или товара. Обычно это число увязано с циклом соответствующего актива, таким как четырехлетний цикл фондового рынка, сезонный цикл цены нефти, связанный с отопительным периодом, и сельскохозяйственный цикл, связанный со сбором урожая. [c.70]

За исключением экстраординарных ситуаций, обычно не происходит мгновенного разворота фондового рынка. Чаще всего рынки разворачиваются медленно и в соответствии с развитием установившихся деловых и рыночных циклов. Некоторые рыночные секторы чувствительны к таким изменениям. Другие же более независимы в связи с неэластичностью спроса на их товары (например продукты [c.106]

Интерпретация этого индикатора подобна интерпретации обычного торгового индекса (TRIN). Его значения выше 0,90 считаются медвежьими, а ниже 0,90 — бычьими. Таблица 5 взята из книги Питера Элиадса Циклы фондового рынка . В ней показано, что происходило с DJIA [c.146]

Новички на скачках, как правило, делают ставки на вчерашних победителей. Обычно шансы в таких случаях равны пятидесяти к одному, и подобная игра почти никогда не приносит успеха. Опытные игроки всегда тщательно анализируют ситуацию и делают ставки осмотрительно и реалистично ожидание успеха вчерашних лидеров — удел новичков. Конечно, подобное иногда случается, но это такое же исключение, как выигрыш в зале игровых автоматов Лас-Вегаса. То же самое относится и к фондовому рынку. Взгляды неопытных трейдеров всегда устремлены на акции, принесшие в прошлом наибольшие прибыли. Однако история доказывает, что акция или отраслевая группа, хорошо зарекомендовавшая себя на одном бычьем рынке, скорее всего не сможет повторить свой успех во время следующего подъема. Для того чтобы эти падшие ангелы вновь стали лидерами, рынок должен пройти в своем развитии целый ряд циклов. Не слишком искушенные (и некоторые опытные) трейдеры игнорируют этот факт и часто попадаются в ловушку. [c.147]

Кроме того, по воле случая, политическим мотивам, совпадению или какой-то другой причине в работе фондового рынка четко прослеживается четырехгодичный цикл, фиксируемый индексом Доу-Джонса. Возможно, эта закономерность больше и не повторится, хотя до сих пор каждый 4-й год, начиная с 1914г. (за исключением 1930г.), был весьма благоприятным для приобретения акций. [c.173]

Период, охватывающий 3 полных рыночных цикла, или 12 лет, представляется подходящим для анализа еще и потому, что 12-летние периоды вообще играют интересную роль в истории США. Именно 12 лет разделяют вступление США в I мировую войну (1917 г.), начало Великой депрессии (1929г.) и затем вступление США во II мировую войну (1941 г.). Через 12 лет после окончания II мировой войны (1945—1946 гг.) в США случился первый значительный послевоенный экономический спад (1957—1958 гг.). Двенадцатью годами позже (1970г.) спад повторился, а спустя еще 12 лет, в 80-х годах, начался невиданный дотоле рост фондового рынка. Следует также заметить, что два наиболее болезненных после Великой депрессии кризиса на рынке ценных бумаг произошли в 1961— 1962 гг. и через 12 лет — в 1973—1974 гг. [c.174]

Организованный по стандартному сценарию цикл финансовых кризисов (начавшийся в 1997 году со стран Азии и прокатившийся затем по Латинской Америке и России), заканчивавшихся каждый раз тем, что коррумпированная правящая национальная элита с помощью кредитов МВФ перекачивала миллиарды долларов из национальных экономик в финансовый рынок США, чрезвычайно благоприятно отразился на ценах американских акций, вызвав их бурный рост. Некоторые проблемы, возникшие в частности, после августовского 1998 г. дефолта России, были сняты своевременными действиями FED, оказавшего прямую поддержку (вливание 3,6 миллиардов долларов) одному из крупнейших американских хедж-фондов LT M, попавшему на грань разорения в результате примитивных действий на развивающихся фондовых рынках, а также сильно снизившего осенью 1998 года процентные ставки (тремя движениями на 0,75% годовых незначительность этой цифры не должна вводить в заблуждение, так как даже чисто формально, это означало не менее 0,75 5,5 = 15% снижения привлекательности государственных облигаций США, а значит, переориентировало потоки долларов на акции). [c.85]

В 1939 году Жозеф Шумпетер в своей книге "Бизнес-Циклы" (Business y les) дал свое объяснение опережающей реакции фондового рынка. Шумпетер обнаружил, что основные причины в том, что этот рынок нельзя заподозрить в наличии эффекта "трения", чего не скажешь о промышленном секторе. В тот момент, когда после депрессии начали проясняться перспективы, многие компании оказались настолько ослабленными после периода тяжелых времен, что, несмотря ни на что, разорились. Это задержало индустриальное развитие из-за влияния "трения". Но на рынке подобной задержки не наблюдалось. [c.33]

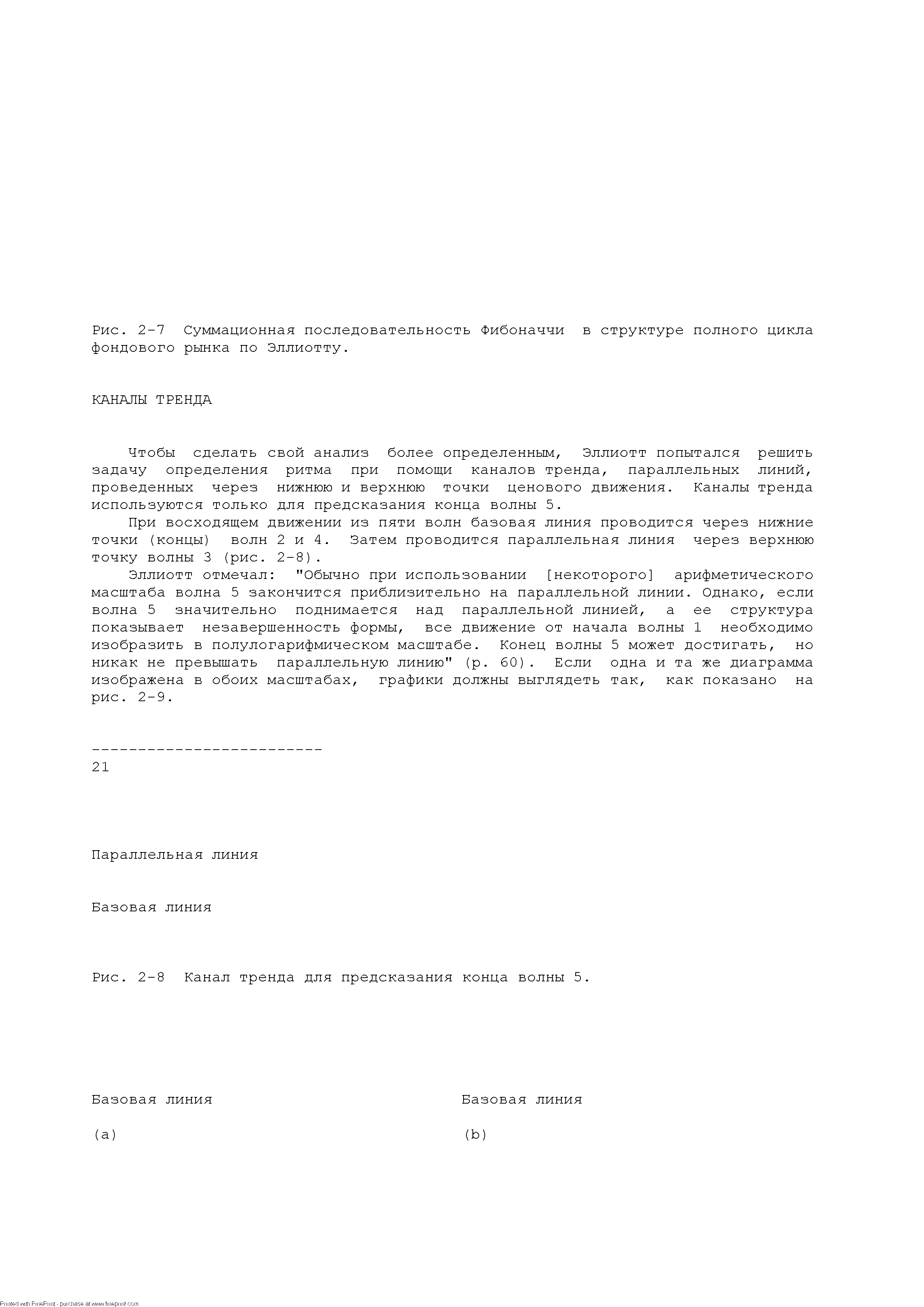

| Рис. 2-7 Суммационная последовательность Фибоначчи в структуре полного цикла фондового рынка по Эллиотту. |  |

Пропорциональный анализ - это оценка относительных размеров по длительности и амплитуде одной волны по отношению к другой. В поисках применения Золотой пропорции в ия ш-волновом движении вверх и даредг-волновом движении вниз полного цикла фондового рынка, кое-кто может предположить, что по завершению любой фазы бычьего рынка, последующей коррекции следует равняться трем пятым от предыдущего подъема и по времени, и по амплитуде. Такую упрощенность редко встретишь. Тем не менее, основное стремление рынка соответствовать взаимным размерам, подсказанным Золотой пропорцией, всегда присутствует и помогает создать правильный облик для каждой волны. [c.80]

Сильные торговые марки высоко ценятся покупателями, им принадлежат крупные доли рынков, а их владельцы имеют возможности расширения товарных линий и проникновения на новые рынки. Если товар в конечном итоге достигает последней стадии жизненного цикла, то торговую марку можно постоянно обновлять и репозиционировать. Неудивительно, что компания, владеющая портфелем сильных торговых марок, получает самую высокую оценку со стороны фондового рынка. [c.249]

Длительный период экономического процветания, завершающий тысячелетие, представлялся комментаторам как интересная проблема, особенно применительно к Соединенным Штатам Америки — генератору мирового экономического роста,— а также и в отношении Великобритании. В прошлом период экономического роста обычно приводил к росту инфляции и необходимости ограничения экономической активности, дающей старт знакомому экономическому циклу в рамках политики стоп-вперед ( stop-go ). Казалось, что в 1990-х гг. эта схема нарушилась, когда необычно продолжительный период роста, по-видимому, был достигнут без серьезных инфляционных вспышек Возвещало ли это о новом экономическом порядке, сопровождаемом выигрышем в производительности в результате использования новых технологий, или неизбежный спад просто откладывался В США население в целом отказывалось сберегать деньги, опираясь на ощущение процветания на основе стоимости, созданной все еще растущим фондовым рынком. Если бы фондовый рынок упал, стало бы это серьезным ударом Для реальной экономики благодаря разрушению фактора хоро- [c.13]