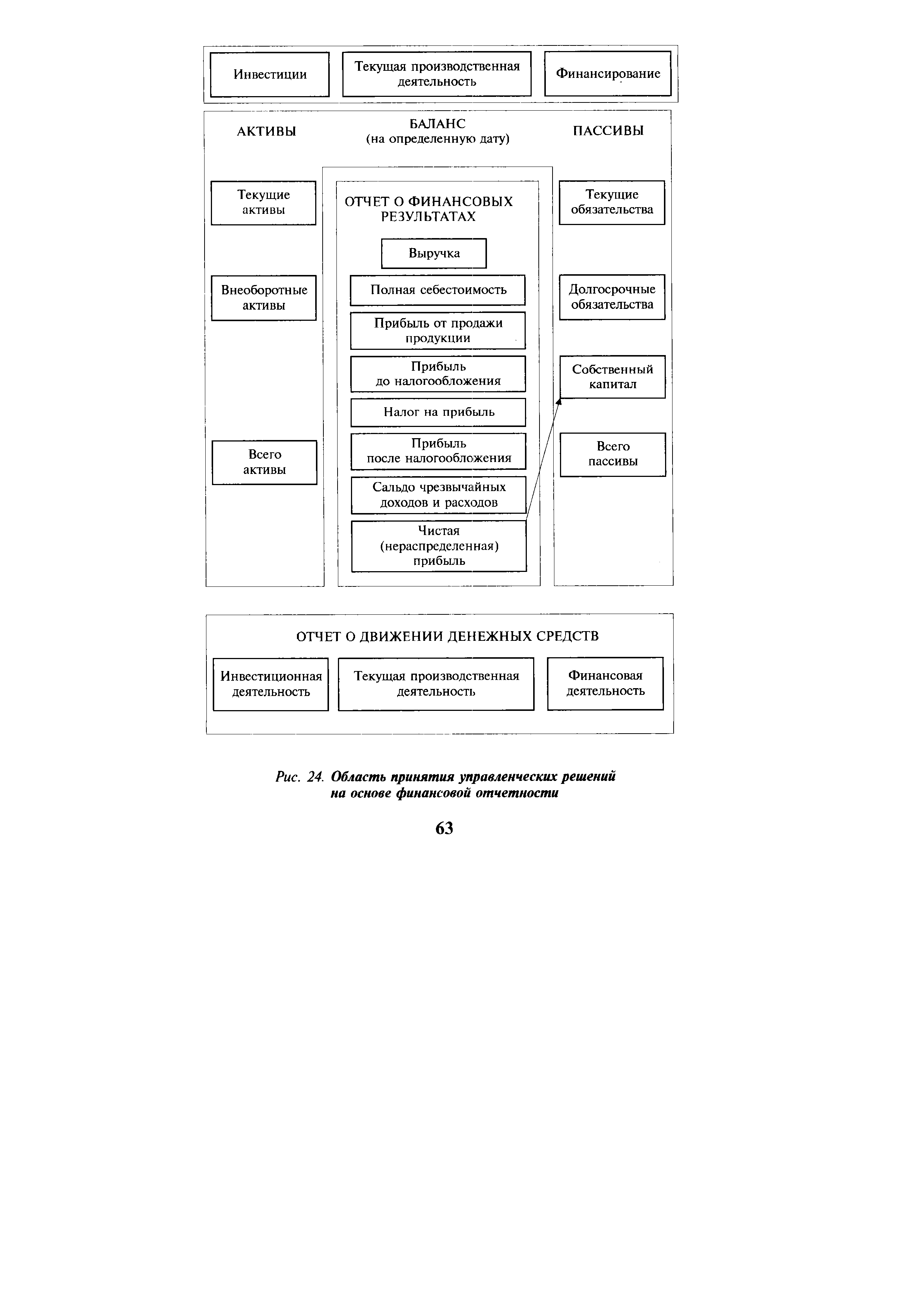

| Рис. 24. Область принятия управленческих решений на основе финансовой отчетности |  |

На базе абсолютных показателей формируются относительные параметры. Соответствующие показатели, рассчитанные на основе финансовой отчетности, называются финансовыми коэффициентами. Финансовые коэффициенты характеризуют разные стороны экономической деятельности организации [c.75]

Именно на основе финансовой отчетности, скорректированной на уровень инфляции, представляется целесообразным расчет основных показателей, характеризующих финансовое состояние предприятия. К числу таких показателей относятся, например, показатели (финансовые коэффициенты) ликвидности, финансовой устойчивости, оборачиваемости активов и капитала, рентабельности. Методика их определения и анализа может стать предметом отдельного рассмотрения, однако общепринятые алгоритмы их расчета достаточно широко известны." [c.427]

Основой финансовой отчетности является бухгалтерский баланс, который анализируется по результатам отчетных периодов. [c.344]

Сводная отчетность составляется на основе финансовой отчетности дочерних организаций, скорректированной с учетом влияния инфляционного фактора. [c.224]

На основе финансовой отчетности создаются удобные шаблоны-модели, которые используются в финансовом планировании. [c.50]

Ф постоянный мониторинг эффективности деятельности предприятия на основе финансовой отчетности [c.363]

Расчеты проводились на основе финансовой отчетности. [c.46]

В докладе Цели и концепции, лежащие в основе финансовой отчетности , изданном Организацией Объединенных Наций в Нью-Йорке в 1990 г., излагаются концептуальные положения, применяемые при составлении финансовых отчетов и ведении бухгалтерского учета, которые были приняты Рабочей группой экспертов в качестве основы международных стандартов бухгалтерского учета. [c.69]

Финансовые отчеты предоставляют фундаментальную информацию, используемую для анализа и решения задач оценки. По этой причине важно понимать принципы, лежащие в основе финансовой отчетности. И здесь необходимо ответить на четыре следующих вопроса. [c.35]

Глава 3. Основы финансовой отчетности [c.37]

Глава З. ОСНОВЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ [c.1277]

Власова В. М. Первичные документы — основа финансовой отчетности. - 2-е изд., перераб. - М. Финансы и статистика, 2000. [c.365]

Для общей характеристики рыночной деятельности организации можно использовать показатели, рассчитываемые на основе финансовой отчетности. [c.284]

В 57 Первичные документы - основа финансовой отчетности. — М. Финансы и статистика, 1999. - 384 с. ил. [c.2]

A ounting y le — учетный цикл включает все этапы бухгалтерской деятельности, от первичных документов до подготовки финансовой отчетности и закрытия учетного периода анализ и первичную запись хозяйственных операций в журнал, перенос записей из журналов в Главную книгу (главный регистр), подготовку пробного баланса, регистрацию и перенос корректирующих записей, подготовку скорректированного пробного баланса и на этой основе финансовой отчетности, закрывающие проводки. [c.296]

В зависимости от того, какая стоимость — базисного или отчетного периодов — выбрана в качестве основы финансовой отчетности, можно выделить два направления корректировки показателей отчетности. Так, в случае использования фактической стоимости отчетного периода для обеспечения сопоставимости данных отчетности, как это предусмотрено МСФО № 29, пересчитываются показатели отчетности предшествующих периодов. Подобную корректировку можно назвать инфлированием, так как при ее реализации требуется наложить на показатели отчетности предшествующих периодов инфляционный рост. [c.413]

Корректировка, при которой сопоставимость показателей отчетности достигается путем приведения их к единой стоимостной оценке, соответствующей уровню цен какого-либо периода в прошлом, т.е. использования фактической стоимости базисного периода в качестве основы финансовой отчетности, является обратной процессу инфлирования и может быть названа дефлирова- [c.413]

Для оценки результатов хозяйственной деятельности фирмы используется набор показателей, рассчитываемых на основе финансовой отчетности фирмы. Это показатели эффективности хозяйственной деятельности фирмы (operating performan e ratio) [c.371]

Первая эмиссия акций компании, которые будут предложены широкому кругу инвесторов, получила название первичного публичного размещения (Initial Publi Offering, IPO). Компания, которая решает стать публичной, должна начинать действовать как акционерное общество открытого типа по крайней мере за два года до фактического осуществления IPO, что прежде всего подразумевает ведение на постоянной основе финансовой отчетности и разработку бизнес-плана. [c.14]

Как отделить существенную информацию от несущественной Точных количественных критериев не существует, хотя в отдельных положениях утверждается, что статьи, превышающие 5 процентов общего итога по данному отчету, следует признавать существенными. В качественном отношении информация признается существенной, если ее отсутствие или недостаточное раскрытие может оказать влияние на те решения, которые пользователи принимают на основе финансовой отчетности. Существенность зависит не только от величины статьи но и от характеристики отражаемого ею элемента (субэлемента) отчетности. Величина и характер статьи оцениваются при решении вопроса о ее существенности совокупно, в зависимости от обстоятельств хозяйственной деятельности. Но крупные статьи псе же рекомендуется отражать отдельно, не объединяя с другими статьями. Необходимо считаться и с тем, что статья может быть признана несущественной для отражения в отчетной форме (таблице), но быть достаточно существенной, чтобы в примечаниях привести ее отдельно от других статей. [c.48]

Представляется важным отметить, что здесь речь идет о Концептуальной основе финансовой отчетности, а никак не об основах финансового учета, что и показано на рис. 5.2. По представлению FASB, для одних целей полезная информация может быть получена из финансовых отчетов, для других — из иных финансовых сведений, не входящих в состав стандартных (основных) отчетов [4]. К таким источникам относятся дополнительные сведения и отчеты, такие, как отчеты по инфляции или нефти и газу, материалы управленческого анализа и дискуссий в ежегодном отчете и уведомления акционеров. Принятие других релевантных источников информации — значительный шаг вперед от прежнего мнения о том, что вся информация может быть затребована для отражения в финансовых отчетах. [c.84]

В целом почти все показатели, рассчитанные на основе финансовой отчетности ООО Сладос , улучшили свои значения, что свидетельствует об улучшении работы предприятия, увеличении объемов продаж, улучшении результатов деятельности предприятия. Однако наблюдается недостаток оборотных средств, который желательно восполнить для расширения деятельности предприятия. [c.258]