Уровни поддержки и сопротивления, т.е. линии поддержки и сопротивления, которые параллельны оси абсцисс, имеют гораздо большую значимость, чем каналы. Они больше связаны с психологией трейдеров, как было описано в начале этого раздела, и с действительной стоимостью акций, которая учитывает фундаментальные показатели компании. Так, например, уровень поддержки может быть связан как с пессимистическим отношением к росту прибылей компании, так и со значениями ее р/е по сравнению со средними р/е для рынка или отрасли. [c.161]

Некоторые из перечисленных индикаторов являются несколько мистическими. Трудно, например, поверить, что числа Фибоначчи лежат в основе изменения цен акций, хотя есть работы, выявляющие их корреляции. Изучению этих и других индикаторов можно не без пользы посвятить много времени, но все они имеют общий недостаток они содержат некоторые параметры, которые выбираются по вкусу автора (например, число дней в динамических средних). Чтобы уточнить эти параметры, фактически для каждых акций нужно проводить маленькое исследование. Реально же у трейдера не так много времени, чтобы анализировать графики цен акций множеством различных методов, да еще размышлять при этом о применимости данного индикатора и о значении параметров, которые в него входят. Приобретя некоторый опыт, трейдер использует в основном один или два индикатора, которые он чувствует лучше всего. Эти индикаторы служат ему аналитической базой, а далее он полагается на свой опыт, данные о состоянии рынка и фундаментальные показатели. [c.186]

Процесс выбора акции по сути напоминает подготовку к автомобильному турне из Вирджинии в Нью-Йорк. Прежде, чем вы начнете свое путешествие, вам необходимо позаботиться о некоторых вещах, а именно заправить машину, проверить масло и воду в радиаторе. Затем вы должны определить самый прямой маршрут в Нью-Йорк (1-95 Северная). Заправка машины, проверка масла и так далее похожи на проверку фундаментальных показателей акции. Выбор правильной дороги, по которой следует ехать, напоминает оценку технической картины (спрос и предложение) в отношении акции. Многие инвесторы старательно выполняют исследования фундаментального характера по акции, которую они хотят купить, но совсем не придают значения оценке вероятности подъема ее цены. Покупка фундаментально устойчивой акции, только что завершившей графическую модель, предполагающую нахождение акции в условиях низких, а не высоких цен, равнозначна проведению всех подготовительных работ к путешествию в Нью-Йорк, но взятию курса на Флориду по дороге 1-95 Южная. Идея состоит в том, чтобы набрать как можно больше очков в свою пользу до начала путешествия. Но все это еще не гарантия. Несмотря на то, что большинство считает инвестиции наукой, они остаются искусством. [c.48]

Как только сектор будет выбран, найдите акцию в этом секторе, одновременно являющейся фундаментально устойчивой. Просто проверьте, рекомендуют ли фирмы с Уолл-Стрит покупку этой акции. Самое лучшее - начать со своего брокера. Большинство из них имеют исследования других фирм и могут мгновенно ответить на любой вопрос. Это имеет большое значение для подтверждения того, что акция, действительно, фундаментально устойчивая. Наряду с определением фундаментальных показателей было бы неплохо проконсультироваться у инсайдера, покупающего эту акцию (например, у президента компании, покупающего свои собственные акции). Это не так существенно, но не помешало бы. [c.238]

На современном этапе в Западной Европе весьма велик потенциал научно-технических исследований. Ведущие страны расходуют на эти цели свыше 2% ВВП. Но следует иметь в виду, что расходы Западной Европы представляют собой сумму затрат отдельных государств. Их общий эффект снижается дублированием исследований, поэтому реальное значение этого показателя будет ниже номинальной величины. Тем не менее страны—члены ЕС выделяют на гражданские исследования на 16% меньше, чем США, но в 2 раза больше, чем Япония. В то же время расходы западноевропейских стран в значительной степени ориентированы на фундаментальные исследования. Страны региона отстают в таких ключевых производствах, как интегральные схемы и полупроводники, изготовление микропроцессоров, суперЭВМ, биоматериалов. Это не удивительно, так как до сих пор они ассигновали на исследования в области микроэлектроники почти столько же, сколько в США выделяет одна крупная компания (IBM). [c.84]

Макроэкономические фундаментальные показатели обычно публикуются в заранее оговоренные даты и часы, о чем инвесторы и трейдеры знают из специально составляемых календарей. Каждая крупная брокерская контора или банк, обслуживающие клиентов, предоставляют достаточно полный перечень ожидаемых к опубликованию показателей. При этом обычно даются прошлое значение этого показателя, среднее ожидаемое в этот раз. а также разброс от максимально до минимально ожидаемого значения. На основании этих сведений опытный трейдер может подготовиться к выходу показателя. Обычно спекулянты к моменту опубликования значимого фундаментального индикатора стараются закрыть все открытые ранее позиции или же хотя бы уменьшить их объемы с тем, чтобы неожиданность не смогла существенно ухудшить торговый счёт трейдера. [c.115]

Как правило, цены до факта опубликования фундаментального показателя движутся к среднему значению прогноза, закладывая его в цену товара. А после появления фактического значения оно сравнивается с прогнозируемым. Если данные показатели расходятся, что является вполне обычным, происходит коррекция цен. При этом необходимо помнить, что макроэкономические v 115 [c.115]

Тем самым игнорируются фундаментальные закономерности экономики качества, обоснованные теоретически и подтвержденные эмпирически наличие предела насыщения и экстремальный характер изменения эффекта потребления продукции вблизи него. Фактически это означает, что при увеличении К в любом интервале комплексный показатель качества Кк, определяемый по формулам (3.14), (3.24), также будет повышаться. Момент достижения наивысшей полезности продукции при определенном значении того или иного её свойства оказывается принципиально неуловимым. [c.80]

Таким образом, компании с большим значением этого отношения предположительно способны поглощать компании с меньшим значением соответствующего коэффициента и в результате подобного слияния добиваются роста показателя прибыли на акцию несмотря на то, что они платят приобретаемой компании за ее акции более высокую цену, чем их текущая рыночная стоимость. Ключевое значение имеет то, что происходит с отношением цены акции к прибыли на акцию после слияния. Если оно не изменится, рыночная цена акции компании возрастет. В итоге поглощающая компания будет в состоянии демонстрировать устойчивый рост прибыли на акцию, если на протяжении некоторого времени она таким же образом поглотит достаточное количество компаний. Этот рост является результатом не операционной экономии или фундаментальной тенденции, а изменения финансовых показателей компаний за счет их объединения. Если рынок реагирует на этот обманчивый рост, то компания может увеличивать благосостояние своих акционеров исключительно посредством поглощений. [c.682]

Любой индикатор для фундаментального анализа представляет собой пару чисел. Первое число -это показатель за отчетный период. Второе число - это уточненный показатель за месяц, предшествующий отчетному периоду. Например, в июле экономические показатели публикуются за июнь (отчетный период). Кроме них в отчет включают значение того же индикатора за май. Это делается по той причине, что учреждение, ответственное за сбор экономической статистики, получает к моменту опубликования индикатора за июнь более полную информацию за май, что весьма важно для трейдеров. Если, например, значение экономического индикатора за последний месяц на 0.4% лучше ожидавшегося и показатель за предыдущий месяц скорректирован меньше чем на 0.4%, трейдер может сделать обоснованный вывод о сдвиге в состоянии экономики. [c.18]

Инвесторы могут использовать таблицу для сравнения сегодняшних значений стоимости инвестиций, проведя те же расчеты с показателями текущей прибыли на акцию. Однако главным условием успешного инвестирования в акции роста все же является фундаментальный анализ и точный прогноз потенциала роста прибылей. Любые формулы практически бесполезны, если значения, которые мы в них подставляем, не выверены самым тщательным образом. [c.178]

Еще раз подчеркнем психологическую природу восприятия рынком экономических данных, которое вносит отклонения в приведенную выше таблицу (и без правильного понимания которого невозможна реальная торговля по фундаментальным данным) в момент публикации того или иного индикатора самое важное значение имеет не численная величина этого индикатора, а то -насколько эта величина отличается от ожиданий рынка. Если вышедший показатель вполне совпадает с ожиданием рынка, то он как правило, уже и учтен рынком ( дисконтирован ) в движении цены. Особой реакции валютных курсов на опубликованное значение может и не быть, несмотря на общую экономическую значимость показателя (ВВП, инфляция и т.д.). Но если рынок ожидал одного, а вышли совсем другие цифры, то реакция рынка на существенные экономические индикаторы будет обязательно, и очень часто - весьма энергичная. [c.84]

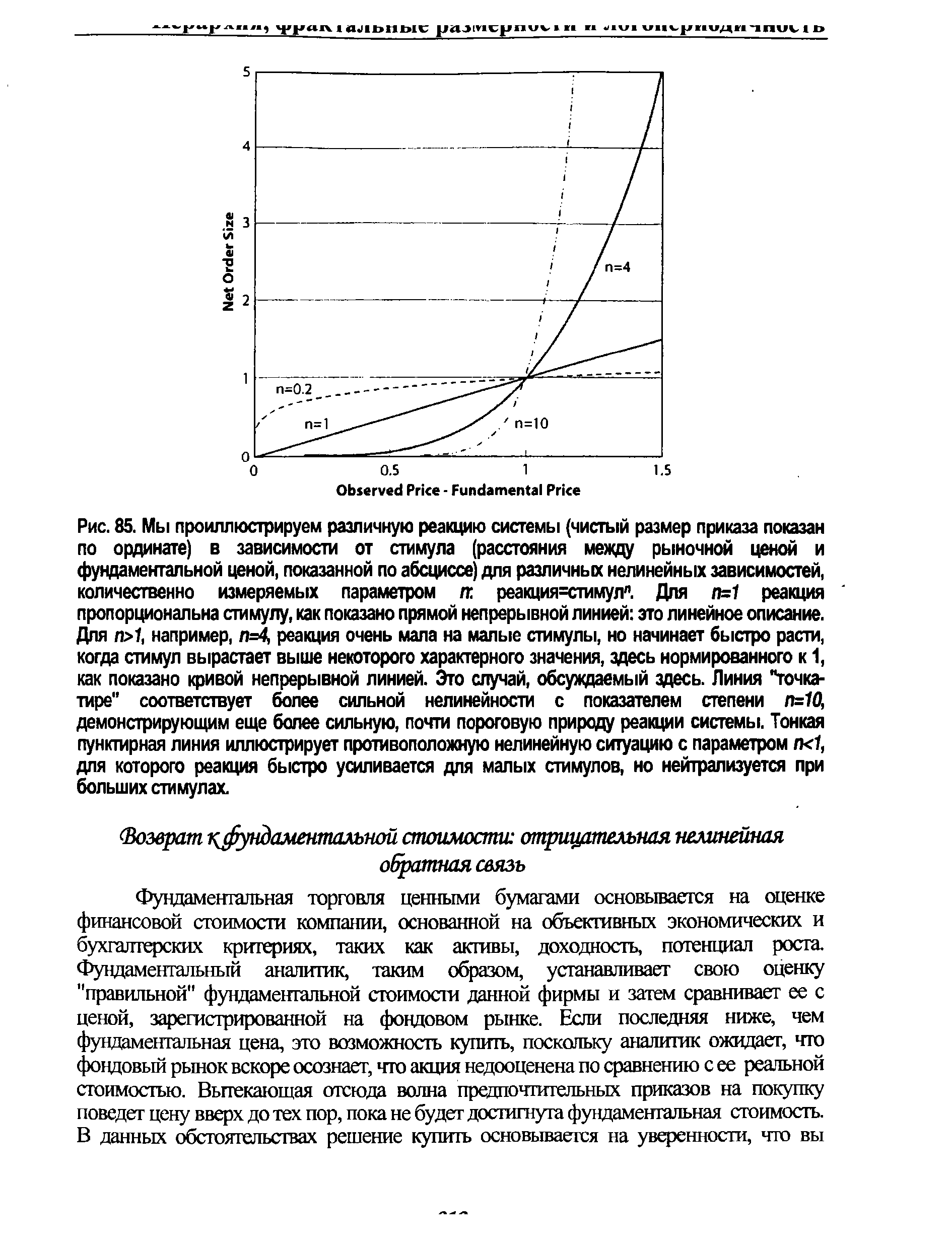

| Рис. 85. Мы проиллюстрируем различную реакцию системы (чистый размер приказа показан по ординате) в зависимости от стимула (расстояния между рыночной ценой и фундаментальной ценой, показанной по абсциссе) для различных нелинейных зависимостей, количественно измеряемых параметром гг. реакция=стимул". Для п=1 реакция пропорциональна стимулу, как показано прямой непрерывной линией это линейное описание. Для п>1, например, п=4, реакция очень мала на малые стимулы, но начинает быстро расти, когда стимул вырастает выше некоторого характерного значения, здесь нормированного к 1, как показано кривой непрерывной линией. Это случай, обсуждаемый здесь. Линия "точка-тире" соответствует более сильной нелинейности с показателем степени п=10, демонстрирующим еще более сильную, почти пороговую природу реакции системы. Тонкая пунктирная линия иллюстрирует противоположную нелинейную ситуацию с параметром гк1, для которого реакция быстро усиливается для малых стимулов, но нейтрализуется при больших стимулах. |  |

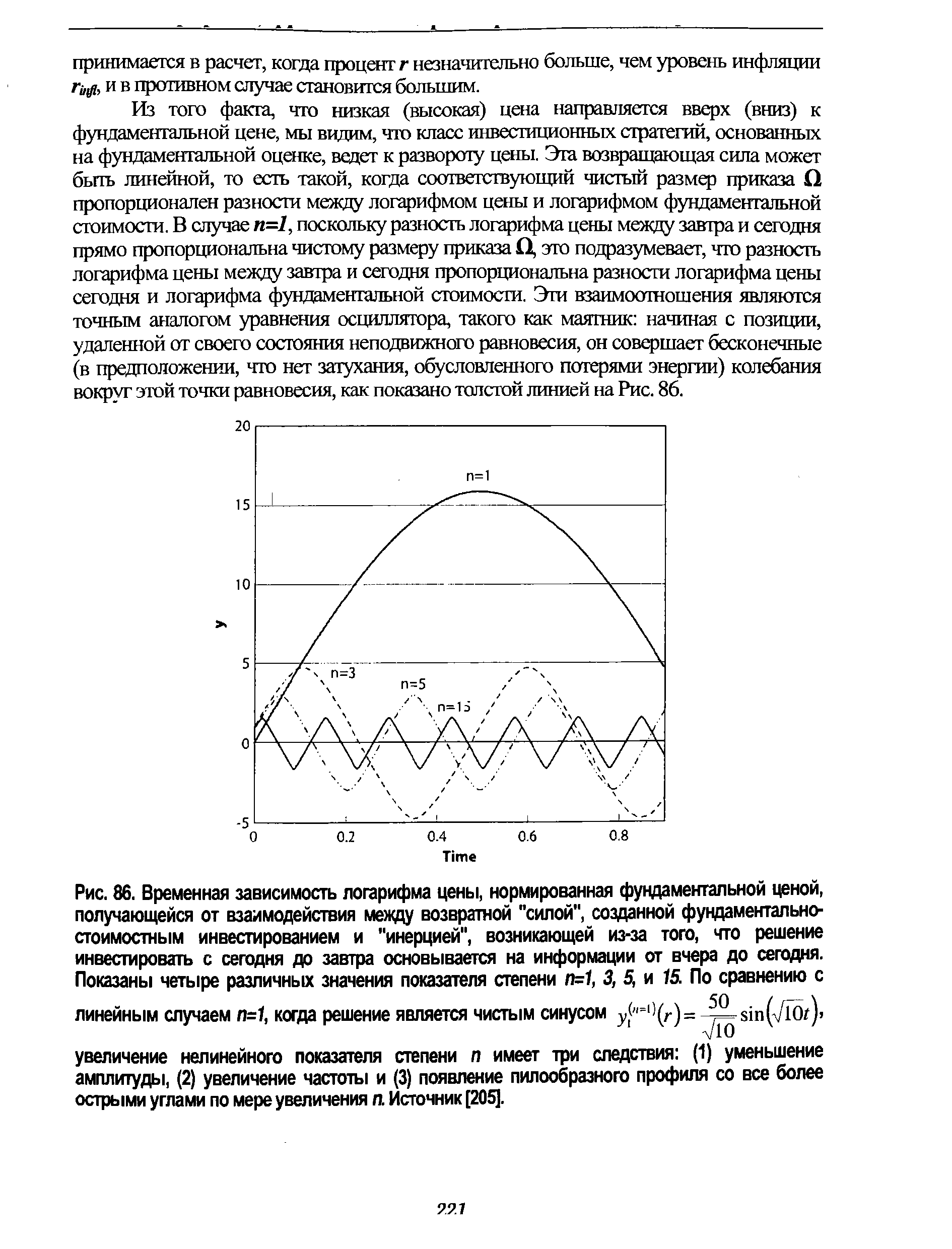

| Рис. 86. Временная зависимость логарифма цены, нормированная фундаментальной ценой, получающейся от взаимодействия между возвратной "силой", созданной фундаментально-стоимостным инвестированием и "инерцией", возникающей из-за того, что решение инвестировать с сегодня до завтра основывается на информации от вчера до сегодня. Показаны четыре различных значения показателя степени п=1, 3, 5, и 15. По сравнению с |  |

Так как рынком властвуют предпочтения участников и не существует однозначной трактовки влияния различных мер государственного регулирования на экономику страны и взаимосвязанности макроэкономических показателей, фундаментальный анализ представляется очень сложным. Тем более, что воздействие на рынок тех или иных макроэкономических индикаторов обусловлено не столько их объективным значением для экономики, сколько тем, к какому выводу придут большинство участников рынка. Но чтобы попытаться предугадать их мнение, необходимо знать, какими способами они могут прийти к нему. То есть надо рассмотреть различные подходы к анализу макроэкономики, существующие в настоящее время. Может быть, из-за такой сложности фундаментального анализа некоторые участники рынка не ИСПОЛЬЗУЮТ его в своей работе или даже категорически его отвергают. [c.66]

Теория и опыт управления свидетельствуют, что для управления объектом необходимо его познание. Научное познание — источник и условие эффективного управления, требующие его системности и комплексности. Фундаментальными операциями процесса познания являются индукция, дедукция и проверка (рис. 2). Применительно к МО они позволяют установить, какие показатели подлежат измерению, каким нормам они должны соответствовать, индикатор совпадения фактических значений с нормативными и условия получения решения. [c.10]

Очевидно, что значения уточненной j3 в значительной степени зависят от ис ходных исторических значений. То же самое можно сказать о фундаментальных /3, имея в виду применяемый в настоящее время алгоритм их расчета Поэтому простая историческая /3, определяемая как наклон характеристической линии, является важной даже в том случае, если кто-либо собирается рассчитывать бо лее сложные варианты данного показателя Учтя все это, следует отметить, что при вычислении исторической J3 могут быть использованы различные статистические данные, это приведет к получению различных значений (3. Нужно иметь в виду следующие моменты [c.176]

Как было показано в последнем разделе, одно из преимуществ получения мультипликаторов с использованием модели дисконтирования денежных потоков, состоит в том, что вы можете анализировать связь между каждой фундаментальной переменной и мультипликатором. При этом можно сохранять все прочие показатели постоянными, меняя только значение вычисляемого мультипликатора. Когда вы это сделаете, то обнаружите, что в уравнении существует очень мало линейных связей. [c.619]

Мультипликатор ценность фирмы/балансовая стоимость капитала фундаментально определяется доходностью капитала — фирмы с высокой доходностью капитала обычно имеют большие значения мультипликатора ценность фирмы/балансовая стоимость капитала . В результате детерминанты мультипликатора ценность фирмы/балансовая стоимость капитала отражают детерминанты мультипликатора цена/балансовая стоимость , но мы заменили показатели стоимости собственного капитала на показатели стоимости фирмы ROE на RO , стоимость собственного капитала — на стоимость капитала, а коэффициент выплат — на (1 - коэффициент реинвестиций). Таким образом, если в фундаментальном уравнении мы заменяем коэффициент реинвестиций [c.714]

В обеих формулировках ожидаемые темпы роста — это функция от коэффициента нераспределенной прибыли, измеряющей объем реинвестиций, и доходности собственного капитала, определяющей их качество. Насколько хорошо модели фундаментального роста работают для фирм, оказывающих финансовые услуги Оказывается, на удивление, хорошо. Коэффициент нераспределенной прибыли в банке измеряет объем собственного капитала, реинвестируемого обратно в фирму, что, в свою очередь, при заданных регулирующими органами значениях коэффициентов капитала, определяет в значительной мере то, насколько эти фирмы могут расширяться в будущем. Доходность собственного капитала тоже оказывается наиболее значимым показателем качества инвестиций, поскольку финансовые активы с гораздо большей вероятностью будут переоцениваться в соответствии с текущими рыночными ценами. [c.778]

Поскольку трейдеры знают предварительный прогноз экономического показателя, немедленно после его публикации они сравнивают прогноз и реальное значение. В табл. 1.3.1 рассмотрена типичная реакция рынка на выход фундаментальных индикаторов. [c.14]

Портфельные модели отражают фундаментальное положение стратегического менеджмента о том, что компании целесообразно осуществлять инвестиции в те привлекательные рынки, на которых она наиболее конкурентоспособна. Мысль о необходимости вооружения менеджеров прикладными методами анализа выглядит привлекательно. Проблема состоит в том, что для их понимания и удобства применения комбинированные модели нуждаются в упрощении, в них включается ограниченный набор переменных и возможных ситуаций. Недостаток матрицы БКГ состоит в том, что, сводя исследование к анализу лишь двух переменных, она чрезмерно упрощает проблему, что ограничивает ее применение только теми ситуациями, когда особое значение имеют факторы темпов роста рынка и принадлежащей компании его доли. Комбинированные портфельные модели, включающие в себя значительное число переменных, более реалистичны и имеют более широкое применение. Цена, которую приходится платить за эти преимущества, — субъективность выбора показателей и неоднозначность полученных результатов. Ни в одной из моделей не уделяется достаточного внимания способам реализации рекомендуемых стратегий. Благоприятные возможности рынка не возникают сами по себе, а в значительной мере зависят от творческих усилий фирмы по определению новых сегментов рынка и созданию возможностей для роста. Аналогично конкурентоспособность компании может быть повышена путем внедрения различных инноваций и развития ее способностей к решению новых задач. [c.151]

Особенностью методики, ориентированной на учет результативности проекта, является опора на взаимосвязь показателей проектной разработки и результирующих показателей производства после внедрения разработки. Оценка научной и научно-технической результативности НИР производится с помощью системы взвешенных балльных оценок. Для фундаментальных Н И Р рассчитывается интегральный коэффициент научной результативности (табл. 7.4), а для поисковых работ — коэффициент научно-технической результативности (табл. 7.5). Оценка научно-технической результативности прикладных НИР производится на основе сопоставления технических параметров, достигнутых в результате выполнения НИР, с соответствующими базовыми значениями (которые можно было реализовать до выполнения НИР). [c.236]

Другими словами, рациональные операторы используют при торговле ценными бумагами только информацию, которая имеет реальное значение для процесса ценообразования. К такой информации можно отнести новости о макроэкономических показателях, процентных ставках, финансовом состоянии эмитентов и т. п.2 Влияние на спрос иррациональных инвесторов на ценные бумаги оказывает не только информация фундаментального характера, но и такие факторы, как эмоции, предположения, слухи и слепая вера. [c.231]

Металлургический сектор и в следующем году, по всей видимости, не будет фаворитом рынка. Пиковые значения цен по большинству металлов пройдены, большинство металлургических компаний могут продемонстрировать по итогам 2006 года снижение объема дохода и показателей рентабельности. Несмотря на то, что ценовой цикл на металлы несколько видоизменяется, и снижение цен не будет столь значительным, как в предыдущие периоды, интерес инвесторов к акциям металлургических компаний, вероятно, будет невысок, даже при фундаментальной недооцененности компаний. С другой стороны, высокие цены на сырье для металлургии могут привести к созданию новых фаворитов добывающих компаний (угольных предприятий и ГОКов). [c.33]

Таким образом, структура фундаментального анализа имеет следующий вид информация, выраженная в количественных показателях правило ее обработки прогноз значения базисного актива. Фундаментальные аналитики покупают активы, которые, по их мнению, недооценены фондовым рынком относительно сравнительных показателей предприятий реального сектора либо относительно средних показателей по рынку. [c.229]

Для фьючерсных операций умение точно выбрать время для входа в рынок и выхода из него имеет первостепенное значение. Если вам удалось правильно определить направление рынка - это только полдела, потому что ошибка при входе в рынок в один день, а подчас и в несколько минут может привести к проигрышу. Спору нет, обидно, если ты не угадал направление рынка. Однако проиграть, даже не смотря на правильный прогноз, обидно вдвойне. А такое нередко случается на фьючерсном рынке. Вне всякого сомнения, выбор времени - прерогатива технического анализа, так как фундаментальные показатели достаточно устойчивы и не изменяются ежедневно. [c.23]

Объектом осцилляторного анализа служат предельные значения рыночных показателей. Одной из самых распространенных концепций измерения таких характеристик является так называемый принцип "от обратного" (Prin iple of ontrary Opinion). В начале книги мы уже говорили о двух основных типах анализа рынка - фундаментальном и техническом. Хотя принято считать, что метод "от обратного", в целом, является инструментом технического анализа, точнее всего назвать его одной из методик психологического анализа. По сути, использование этого метода дополняет рыночный анализ третьим, психологическим измерением, которое позволяет определить степень готовности спекулянтов играть на повышение или понижение на том или ином фьючерсном рынке. [c.282]

ИНФОРМАЦИЯ (от лат. informatio — разъяснение, изложение) — 1) сообщение о чем-либо 2) сведения, данные, значения экономических показателей, используемые в процессе анализа и выработки экономических решений, в управлении 3) один из видов ресурсов, используемых в экономических процессах 4) одна из трех фундаментальных субстанций (вещество, энергия, информация), составляющих сущность мироздания и охватывающих любой продукт мыслительной деятельности, прежде всего знания, образы. [c.209]

Интересно обратить внимание на одну акцию, которая прошла через наш очень строгий фильтр фундаментальных показателей, имея при этом отрицательное значение коэффициента Грэма. Седьмая по счету компания в таблицах 8.4 и 8.5 — Smart and Final In . (SMF) имела общую сумму долга, превышающую ее текущие активы. Однако это лишь одна акция из 11 выбранных, или приблизительно 9%. В океане акций, участвующих в торгах на американских биржах, приблизительно 70% имеют отрицательные коэффициенты Грэма. Таким образом, наш начальный мониторинг, результаты которого были представлены в таблице 8.3, благодаря коэффициентам Грэма привел нас к маленькому списку акций, имеющих отличные перспективы роста. [c.163]

Фундаментальный анализ возможности (вероятности) возникновения кризиса Комплексный экономический анализ эффективности хозяйственной деятельности. Альтернативный анализ перспектив кризиса в отрасли с использованием элементов р-анализа (с использованием исторической р , технического анализа фондового рынка и т.д. Использование глобальных показателей вероятности банкротства (метод Бивера, метод Альтмана, модель Аа-рони-Джоиса-Свори и т.д.). Использование вероятностных методов оценки риска (метод экспертных оценок, метод дерева решений, метод аналогий, анализ чувствительности и связанный с ним метод критических значений, анализ сценариев, метод Монте-Карло). Анализ эффективности диверсификации портфеля активов. Оценка влияния несистематических рисков. Оценка бизнеса (операционный аспект). Оценка бизнеса (ликвидационный аспект). [c.74]

Поскольку фактические значения /3-коэффициентов не являются бесспор ными критериями оценки будущего риска, были разработаны методики их кор ректировки. Это привело к появлению двух различных видов (3 коэффициентов 1) уточненная (3 и 2) фундаментальная 0 Понятие уточненная /3 (adjusted beta) в значительной степени появилось благодаря работе М Б Блуме, в которой было показано, что истинные значения ft со временем имеют тенденцию стремиться к 1.0 7 Поэтому аналитик, начав с расчета исторической /3 фирмы, основан ной на статистических данных, может далее сделать поправку на ожидаемое будущее смещение показателя к 1 0 и, таким образом, получить уточненную /3, которая является в среднем более точной оценкой будущего фактического зна чения /3 коэффициента по сравнению с исторической /3 Поскольку алгоритм корректировки /3 требует наличия дополнительных статистических данных, мы не будем рассматривать его подробно. [c.176]

Известна другая методика корректировки /3, предполагающая учет ряда фундаментальных рыночных переменных, таких как финансовый леверидж, колебания объемов реализации и т. п Конечным результатом этого подхода явилось появление фундаментальной /3 (fundamental beta).8 Этот показатель постоянно уточняется для того, чтобы отразить изменения в операциях фирмы и ее структуре капитала, тогда как историческая и даже уточненная (3 такие изменения не учитывают и они отражаются в истинных значениях /3 лишь с течением времени. [c.176]

В таблице 12.1 приводятся результаты, а на рисунке 12.1 показан график V-статистики для этой валюты. Показатель Херста выше значения для ежедневных американских акций, при этом Н = 0,64. Этот период имеет 5 200 наблюдений, так что оценка более чем на три стандартных отклонения выше ее ожидаемого значения. Следовательно, она в высокой степени перситентна по сравнению с фондовой биржей. Однако не видно никакого долгосрочного цикла. Это согласуется с временной структурой волатильности, которая также не имеет очевидного снижения риска. Поэтому мы можем сделать вывод, что обменный курс иена/доллар совместим с дробным броуновским движением, или процессом Херста. Однако в отличие от рынка акций и облигаций не наблюдается переход к долговременной "фундаментальной" оценке. На всех инвестиционных горизонтах продолжает доминировать техническая информация. На основании этого мы могли бы предположить, что этот процесс является истинной "бесконечной памятью", или процессом Херста, в противоположность процессу с долгой, но конечной памятью, который характеризует рынки акций и облигаций. [c.159]

В последующих главах мы еще поговорим о том, что разумные значения тех или иных мультипликаторов зависят от отраслевой принадлежности компании. А пока нарисуем немного упрощенную картинку оценки компании на основе EBITDA. Но сначала — небольшое отступление. Как мы уже говорили в предыдущей главе, все мультипликаторы можно условно привязать либо к тем или иным показателях отчета о прибылях и убытках (отчета о движении денежных средств), либо к балансовым показателям. Этим характеристикам отвечают два фундаментальных подхода к оценке размеров финансирования, которое можно привлечь под ту или иную компанию. Первый подход исходит из активов или баланса компании, а второй — из ее способности зарабатывать прибыль (денежные потоки). [c.133]

Долгосрочные тенденции к понижению имеют место, когда лопается пузырь , надувшийся не благодаря фундаментальному улучшению экономической ситуации, а из-за высокой ликвидности, при которой отношение капитализации к прибыли компании (Р/Е) резко вырастает. Так было в конце 1990-х годов, когда цены таких популярных акций, как те, что выпущены компаниями Mi rosoft и Yahoo, стремились в бесконечность. После обвала наступает фаза медвежьего рынка, которая может растянуться на целое поколение, и коэффициент Р/Е существенно сокращается... В 1980-е годы, когда начинался последний долгосрочный бычий период, мультипликатор Р/Е для компаний индекса S P 500 составлял 8-9, а дивидендная доходность [т. е. мультипликатор P/DIV — Елена Чиркова.у — 6,5%. Я думаю, мы еще вернемся к этим значениям. В настоящее время мультипликатор Р/Е составляет около 30, а дивидендная доходность — 1,6%, и с исторической точки зрения эти показатели совершенно нельзя считать привлекательными . [c.156]

Дамодаран приводит сводную таблицу (см. табл. 19), по которой можно выбрать, какой из основных показателей лучше использовать и как его рассчитывать. Мультипликатор Р/Е, например, рекомендуется использовать только для компаний с положительной прибылью, находящейся в диапазоне нормальных (для данной компании) значений. В противном случае искажения будут слишком велики. Оценку по активам предпочтительнее использовать для промышленных компаний, а по продажам — для компаний сферы услуг. Подразумевается, что в промышленности важнее капитальные активы, а в сфере услуг — клиентская база. В тех случаях, когда сравнимых компаний мало или их нет вовсе, предлагается использовать фундаментальный анализ, а когда они есть — регрессионные уравнения или средние оценки. [c.174]

Подход к анализу инвестиционных решений, являющийся наиболее популярным в настоящее время, постулирует, что фундаментальные объекты выбора, лежащие в основе конкретных характеристик отдельных активов, — среднее значение и изменчивость будущего дохода. Второй из этих объектов относится к вероятностным, а не хронологическим колебаниям. Критический анализ этого подхода, ориентированного на среднее значение и изменчивость, дан в следующем разделе. Данный подход редуцирует активы (или их портфели) до показателей среднего значения и изменчивости, которые, как постулируется здесь, являются аргументами в функциях предпочтений инвесторов. Альтернативная редукция будет приведена в разделе IV под названием Подход, основанный на предпочтении состояний (state-preferen e) . В этом подходе утверждается, что объектами выбора являются условные потребительские возможности, определяемые в процессе полного рассмотрения потенциальных состояний мира . Будет показано, что данный подход можно легко преобразовать в теоретическую систему выбора, представляющую собой естественное расширение модели Фишера, расширение, позволяющее учесть неопределенность. [c.236]

Смотреть страницы где упоминается термин Значения фундаментальных показателей

: [c.65] [c.372] [c.39] [c.257] [c.200] [c.67] [c.114] [c.207]Смотреть главы в:

Фундаментальный анализ финансовых рынков -> Значения фундаментальных показателей