Глава 3. Логика функционирования финансового механизма. Финансовые рычаги управления [c.89]

Оборотные средства используются в качестве финансового рычага управления хозяйственной деятельностью хозрасчетных предприятий. Практически это осуществляется с помощью четырех приемов. [c.54]

К книге рассмотрены новейшие подходы к выработке и принятию финансовых решений. Комплексно представлены финансовые рычаги управления, финансовые стратегии и методы оценки финансовых перспектив. В книге изложены методы определения денежных потоков для инвестиционного проекта корпорации, а также современная теория портфеля в принятии инвестиционных решений. [c.2]

Впервые в книге последовательно рассматривается процесс принятия финансовых решений, воедино объединены финансовые рычаги управления, финансовые стратегии и методы оценки финансовой перспективы. В самостоятельную главу выделены вопросы, связанные с оценкой и выбором финансовых инструментов. На примере акций и облигаций раскрыты основные аспекты деятельности финансового менеджера в качестве инвестора. Завершается первая часть изучением весьма актуальных для финансового менеджера вопросов. Это финансовое планирование и прогнозирование, а также управление рабочим капиталом. [c.14]

Глава 2. Финансовые рычаги управления. Глава 3.Финансовые стратегии. [c.15]

ГЛАВА 2. ФИНАНСОВЫЕ РЫЧАГИ УПРАВЛЕНИЯ 55 [c.55]

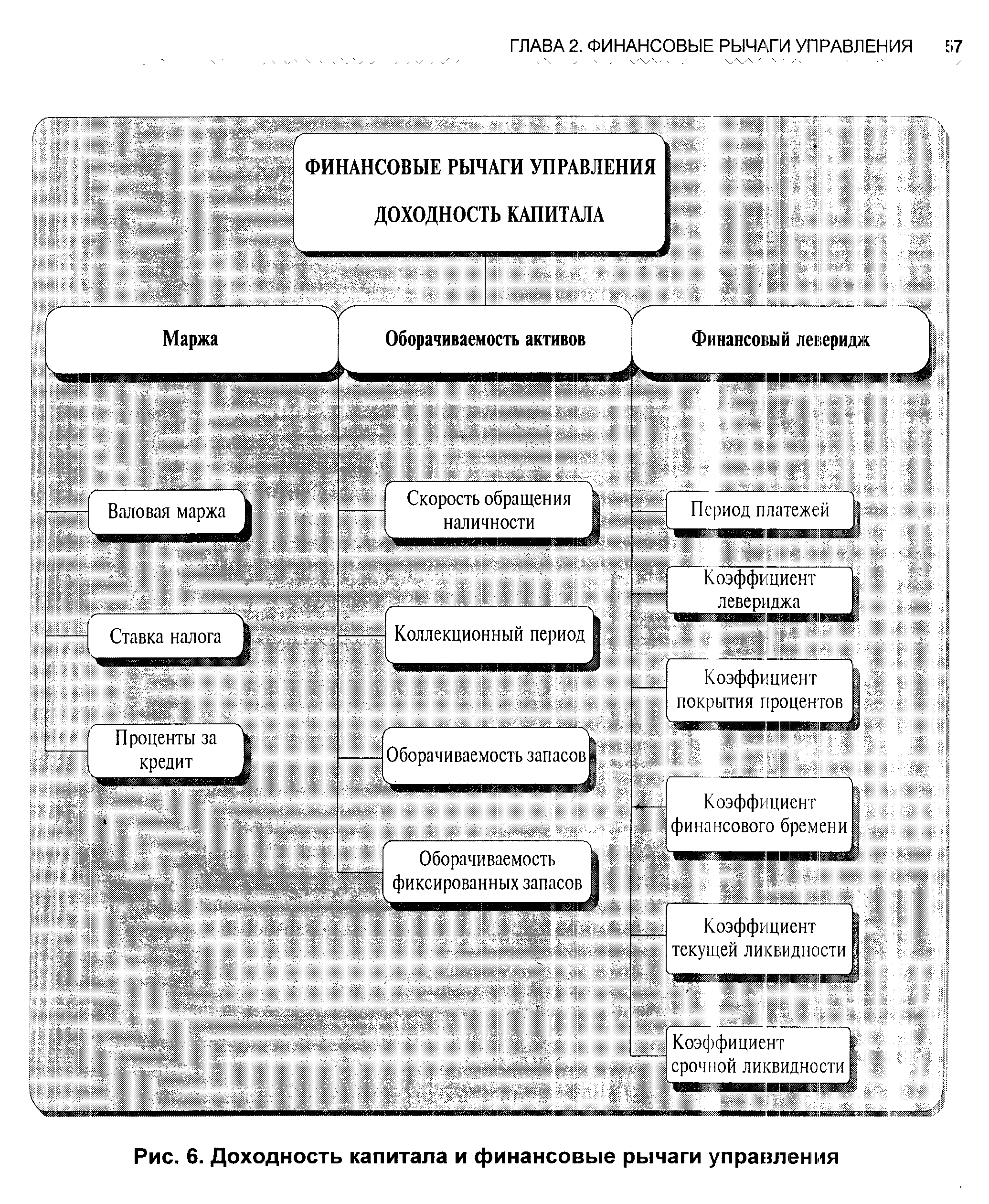

ФИНАНСОВЫЕ РЫЧАГИ УПРАВЛЕНИЯ ДОХОДНОСТЬ КАПИТАЛА [c.57]

| Рис. 6. Доходность капитала и финансовые рычаги управления |  |

Начиная с доходности собственного капитала Компании, мы видим, что данная величина в течение последних трех лет оставалась в достаточной мере стабильна, составляя в среднем 16%. Это — хорошая цифра для средней по размерам компании, но она существенно ниже среднеотраслевого показателя в 19%. Перейдем далее к финансовым рычагам управления. Маржа стабильно в эти годы находилась в пределах 9-10% превышая среднеотраслевой показатель. Думается, что у Компании нет особых проблем с отчетом о прибылях и убытках. [c.82]

Изучение доходности и финансовых рычагов управления позволило нам выявить две тенденции падающую оборачиваемость активов, и возрастающий финансовый леверидж. Если мы чуть глубже начнем анализировать эти тенденции, то окажется, что оборачиваемость активов Компании падает по нескольким причинам. Так, оборачиваемость фиксированных активов, хотя и возросшая в последний год до 1,9, все еще существенно ниже максимума за третий год, равного 2,6, и составляет немного более одной трети среднеотраслевого показателя. [c.82]

Снижение доходности капитала собственников и ограничение возможности роста стоимости фирмы Плохое знание и использование финансовых рычагов управления [c.316]

На верхнем уровне ДЭК использует те же экономические рычаги, что и большинство крупных компаний финансовые сметы, внутренние и внешние проверки. Второй тип рычагов управления — это анализ всех сделок. Число уровней в этом процессе анализа зависит от размера сделки. Так, для обычной сделки может понадобиться два или три уровня анализа, а действительно крупная сделка рассматривается руководством отделения компании или, в некоторых случаях — советом директоров. [c.425]

К рычагам управления финансовыми ресурсами относится [c.140]

Таким образом, необходима четко отлаженная система налогового управления, основанная на налоговом праве. Такая система управления обеспечит действенность финансовых рычагов по регулированию экономических процессов в условиях рынка, по проведению финансовой политики, по обеспечению эффективного формирования местных бюджетов. [c.43]

В хозяйственном руководстве общественным производством важнейшее значение имеют экономические рычаги управления — показатели эффективности прибыль (доход), производительность труда, рентабельность. В зависимости от уровня значений этих показателей, их динамики складываются тенденции и результаты производственно-финансовой деятельности предприятий и организаций. [c.161]

Отсюда видно, что оперативное управление — это скорее управление по отклонениям фактических значений показателей от нормативных, а текущее управление — это соблюдение принятых тенденций. В связи с этим особое место в текущем управлении уделяется анализу финансового рычага и условиям финансовой устойчивости. [c.11]

Рентабельность продаж ( Л] .) характеризует -эффективность управления затратами и ценовой политики предприятия. Коэффициент оборачиваемости капитала (Kof)) отражает интенсивность его использования и деловую активность предприятия, а мультипликатор капитала - политику в области финансирования. Чем выше его уровень, тем выше степень риска банкротства предприятия, но вместе с тем выше доходность собственного (акционерного) капитала при положительном эффекте финансового рычага. [c.293]

Управление денежными потоками является важным финансовым рычагом, который обеспечивает ускорение оборота капитала организации. [c.468]

Обратим внимание на ту особенность показателя собственный финансовый капитал , которая отличает его от категорий бухгалтерского учета в нем соединены и форма, и содержание. Этот показатель является рычагом управления финансово-экономической устойчивостью. [c.50]

В учебнике рассматриваются теоретические и практические вопросы по всем разделам курса Финансы предприятий . В нем обстоятельно изложены содержания и принципы организации финансов предприятий в современных условиях России, основы управления финансами. Последовательно рассмотрены все вопросы, связанные с формированием и использованием финансовых ресурсов, особое внимание уделено таким важным, с точки зрения практики работы финансовых служб, вопросам как — влияние учетной политики на формирование финансовых результатов, налогообложению, налоговому планированию, инвестициям. Рассмотрены также и современные методы и приемы принятия финансовых решений на предприятиях, в частности, использованию эффектов производственного и финансового рычага , цене и структуре капитала, анализу денежных потоков, систем бюджетирования и стратегическому финансовому планированию. В учебнике рассмотрены также и ряд специальных вопросов, связанных с кредитованием и расчетами, спецификой финансового управления в условиях кризисного состояния и финансирования внешнеэкономической деятельности. [c.2]

Эффект финансового рычага послужил основой для создания и дальнейшего развития концепций управления структурой капитала, о котором речь пойдете следующем параграфе. [c.170]

Управление ресурсами Распределение прибыли Финансовый рычаг [c.515]

Переменные, описывающие поведение, также называемые контролируемыми переменными, - это переменные, на которые менеджеры могут оказать влияние в той или иной степени. Примеры финансовых переменных контроль и регулирование денежных потоков и оборотного капитала, управление задолженностью, амортизация, налоги, решения по слиянию/поглощению, интенсивность и направление программ капитальных вложений, объем используемого собственного и заемного капитала и соответствующий показатель финансового рычага, размер денежного остатка и уровень ликвидных активов. [c.297]

Кроме определения цели в процесс регулирования рынка входит выработка механизма регулирования, который включает рычаги управления, правовое, нормативное и информационное обеспечение. Правовое обеспечение — это законодательные акты, постановления, указы, циркулярные письма и другие правовые документы органов управления. Нормативное обеспечение — это инструкции, нормативы, нормы, методические указания и разъяснения, а также правила, утверждаемые организациями профессиональных участников рынка. Информационное обеспечение — это разного рода экономическая, коммерческая, финансовая и прочая информация. [c.63]

Помимо чисто финансовых рычагов контроля за подразделениями, можно использовать и другие. Например, стратегический маркетинг, который оставлен на высшем уровне управления. В ФПГ основные стратегические решения по привлечению или исключению предприятий из состава группы принимаются дирекцией в интересах производства и продвижения на рынок того или иного конкретного продукта. Руководство может контролировать все экспортные заказы, в частности поставку оборудования через государственные организации. Централизованной должна быть служба качества — в комплексы ее не отдали. [c.50]

Отсюда видно, что управление финансовым рычагом так или иначе связано с оперативным управлением финансовой устойчивостью. Основная задача — найти не только оптимальное соотношение между собственным и заемным капиталом (финансовый рычаг в структуре капитала), но и создать необходимые условия для оптимального сочетания имущества в денежной и неденежной форме (финансовый рычаг в структуре активов). Только соблюдая эти условия, гарантируется как повышение рентабельности собственного капитала и прироста собственного капитала в добавленной стоимости, так и достижение финансовой устойчивости, поскольку потеря контроля хотя бы над одним из финансовых рычагов может привести к нестабильности финансово-экономического состояния предприятия и ложным выво- [c.179]

Материнская холдинговая компания сама не занимается производственной деятельностью, а лишь концентрирует у себя контрольные пакеты акций производственных компаний, которые обладают юридической и хозяйственной самостоятельностью, но подчиняются холдингу в финансовом отношении. Она осуществляет управление в рамках ТНК преимущественно методами финансового воздействия, устанавливая для каждой родственной фирмы основные финансовые показатели размеры прибыли, издержки производства, размеры и способы перевода дивидендов, способы перевода прибылей. Наряду с финансовыми рычагами воздействия, используются и другие средства. Инструментом централизованного управления может служить, например, техническая политика, т.е. сосредоточение научных иссле- [c.83]