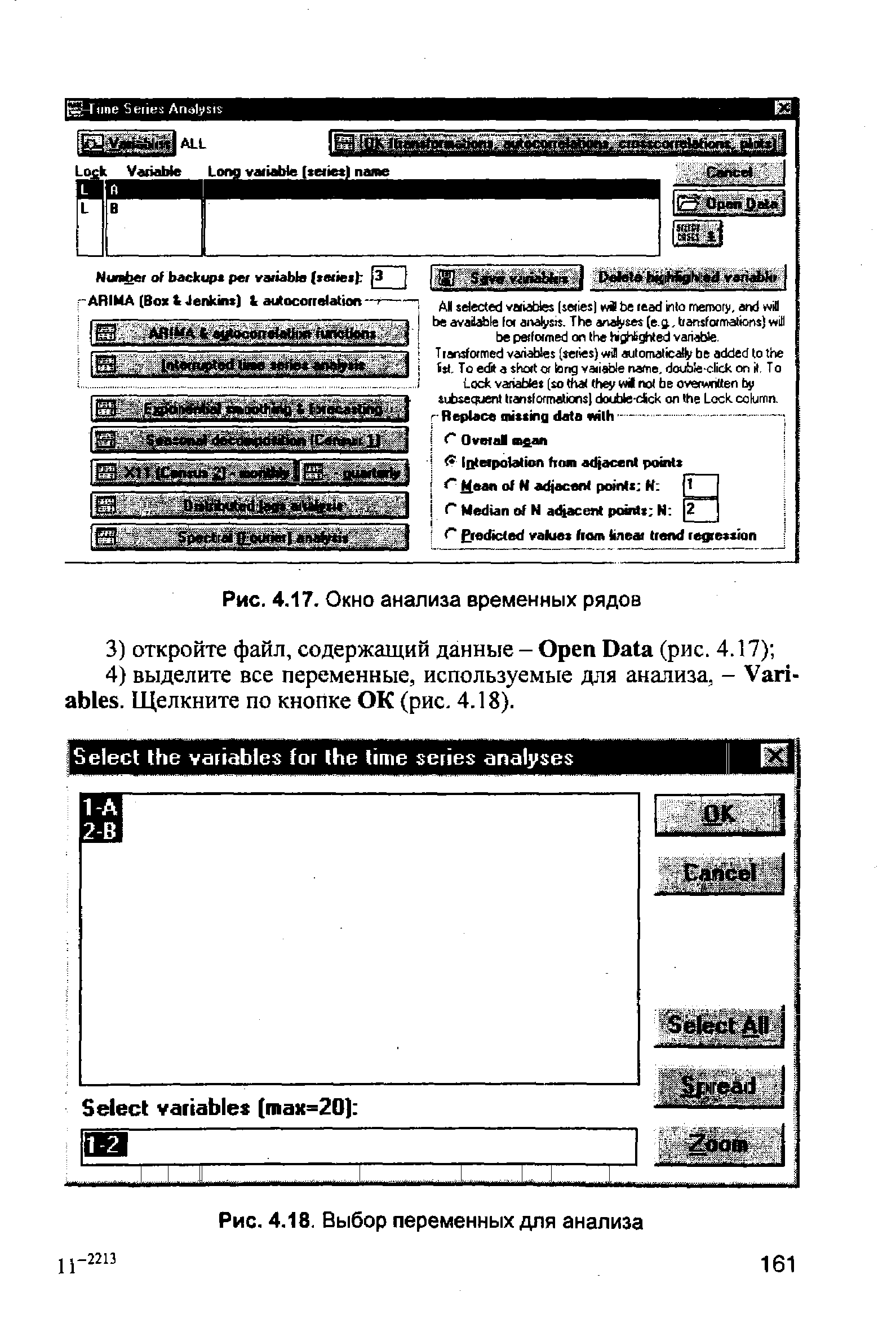

| Рис. 4.18. Выбор переменных для анализа |  |

Пусть суммы квадратов отклонений Xef точек наблюдений от этих уравнений регрессии равны S, Sd соответственно. Тогда разность (S - Sd) может рассматриваться как улучшение качества уравнения при добавлении р новых (фиктивных) объясняющих переменных. Для анализа, насколько существенно улучшение качества уравнения, можно воспользоваться соответствующей F-статистикой [c.296]

Поэтому мы анализируем отдельную фирму и ее решения в конкретных обстоятельствах. Мы рассматриваем в качестве нормы дисконтирования норму ге в условиях, когда налогообложение существует, но для определения чистого потока денежных средств до налогообложения выбираем положение фирмы до того, как налог выплачен. Это означает, что мы допускаем, что на отдельно взятой фирме налог на прибыль не влияет на Ге. Очевидно, что это не так в случае гь, что и определяет наш выбор переменных для анализа. [c.365]

Значение коэффициента замещения (соотношение средней пенсии и средней заработной платы) используется в данной главе в качестве ключевой стратегической переменной для анализа пенсионной реформы. Объяснением этому служит тот факт, что данное соотношение отражает базовую соразмерность пенсии и доходов граждан до [c.131]

Для анализа очень важно деление затрат на условно-переменные и условно-постоянные. [c.132]

Деление издержек центров ответственности на переменные и постоянные позволит анализировать зависимость показателей выручки, прибыли от показателей затрат, эффективно управлять ими. Для анализа деятельности центров ответственности издержки подразделяются на затраты, регулируемые и нерегулируемые на данном уровне ответственности. К примеру, при получении аптекой убытка по причине возникновения больших затрат, которые она не может контролировать (проведение централизованного ремонта), эти показатели могут не учитываться при оценке эффективности ее деятельности. [c.93]

Итак, в основе нулевого уровня анализа лежит сравнение статического бюджета с фактическими результатами. Ниже приводится пример анализа отклонений фактических результатов деятельности организации от прогнозируемых. Для анализа используется информация плана прибылей и убытков, при этом производственные и административные затраты делятся на переменные и постоянные. [c.319]

Если в процессе анализа концептуальной диаграммы установлено, что все связи между переменными могут быть математически описаны — с точностью, достаточной для осуществления целей исследования, то необходимо рассмотреть вопрос о том, где может быть получена исходная числовая информация об изучаемой системе. Значительную часть исходных данных можно получить непосредственно от заказчика, информация может быть найдена также в разнообразных документах и отчетах. Иногда для получения исходной информации проводят специальные исследования — натурные эксперименты или анализ статистических отчетов. Важно вступить в контакт со специалистами в данной области (экспертами), знания которых могут быть полезны при построении моделей. Если же необходимую информацию полностью получить не удается, то имеет смысл обдумать вопрос о том, не может ли отсутствующая информация оказаться несущественной для анализа проблем, стоящих перед исследователем в данной работе. Если такое предположение кажется правдоподобным, то можно перейти к следующим этапам исследования— построению и анализу модели, рассчитывая па то, что анализ математической модели подтвердит наше предположение. [c.140]

Маржинальный подход использует классификацию затрат на постоянные и переменные. Прибыль, измеренная через маржинальный доход, во многих случаях удобна для анализа и принятия решений. [c.127]

Важное значение для анализа и управления издержками производства в организации с целью их снижения имеет классификация затрат на условно-постоянные и условно-переменные. [c.15]

Схема, которая была использована в начале этой главы для анализа переменных ОПР, перенесена в табл. 7.2 для того, чтобы облегчить сравнение с разложением отклонений по постоянным ОПР. [c.156]

Гибкий бюджет для комбинированных ОПР основывается на формуле с постоянными и переменными компонентами 10000 дол. + 1,7 дол. на 1 чел.-ч. Такая формула может быть развернута для анализа бюджетного поведения затрат, так как они изменяются между двумя уровнями объема. Например, [c.164]

Процесс принятия управленческих решений строится на выборе наилучшего варианта из нескольких представленных для анализа. Чтобы сделать выбор, нужно владеть соответствующей информацией, например данными о затратах прошлого периода. Для этого подходят результаты калькулирования себестоимости продукции. В разделе 14.1 кратко охарактеризованы методы учета полных и переменных затрат для принятия управленческих решений. Далее, в разделе 14.2, выясняется каково влияние метода учета затрат на величину себестоимости. Анализируется расчет себестоимости единицы продукции в зависимости от применения одного из методов учета затрат, описанных в разделе 14.1. [c.354]

Необходимо обратить внимание на тот факт, что решения будут приемлемы в пределах установленного диапазона производства. Вне этого диапазона цена реализации и переменные расходы на единицу продукции будут другими. Иногда для анализа рассчитывают зону безопасности, а также коэффициент предела безопасности [c.265]

Таким образом, аппарат производственных функций может служить полезным инструментом для выявления и анализа закономерных взаимосвязей между исследуемыми переменными для определения количественной оценки влияния на себестоимость добычи нефти и попутного газа его важнейших факторов, для получения достаточно точных прогнозов. Построение и анализ производственных функций содействуют повышению эффективности планирования нефтедобывающей промышленности. [c.108]

Для анализа близости соотношения двух переменных может использоваться достаточно объективный показатель, каким является линейный коэффициент корреляции (г). Он измеряет степень линейной зависимости между двумя переменными, одна из которых — результативный показатель (у), а другая — факторный (х). Величина коэффициента корреляции находится в пределах от —1 до +1. Наличие определенной зависимости между двумя переменными характеризуется значениями г, близкими к +1 или — 1. Алгоритм расчета этого коэффициента следующий [c.70]

Значение, объекты, задачи анализа себестоимости продукции. Источники данных для анализа. Группировка затрат по элементам и статьям затрат. Постоянные и переменные издержки. Факторы изменения общей суммы затрат на производство продукции. [c.468]

Формула (21.2) используется для анализа прибыли от реализации одного вида продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. Исходные данные для анализа приведены в табл. 21.1. [c.539]

Для анализа необходимо выбрать одну или две переменные и задать следующие параметры [c.104]

Рассмотрим применение индексного метода для анализа оборачиваемости кредита. Этот метод позволяет проанализировать факторы изменения скорости оборачиваемости хозяйственных операций. С этой целью применяются индексы средних и агрегатных величин. В систему индексов средних величин входят индексы переменного и постоянного состава и индекс влияния структурных сдвигов. [c.308]

Одним из основных приложений критерия %2 является его использование при анализе таблиц сопряженности двух переменных для установления факта наличия и уровня значимости взаимосвязи. Как правило, критерий yj применяется для анализа таблиц сопряженности номинальных признаков, однако он может быть использован и при анализе взаимосвязи порядковых или интервальных (количественных) переменных, несмотря на то, что для последних случаев существуют более мощные тесты. [c.203]

Итак, индекс переменного состава равен произведению индекса постоянного состава и индекса структурных сдвигов, причем первый сомножитель характеризует влияние изменения цен отдельных товаров на изменение средней цены (влияние других факторов элиминировано), а второй — влияние структурных сдвигов в товарообороте на изменение средней цены по всей совокупности товаров. Поскольку в первом сомножителе фактор структура не меняется, этот индекс называется индексом постоянного состава. Во втором сомножителе обособлено влияние только изменений в структуре, поэтому данный индекс может использоваться для анализа влияния этого фактора на изменение результативного показателя. [c.117]

Третьим фактором, оказывающим влияние на переменную часть оплаты труда рабочих, является прямая оплата труда за единицу изделия, которая в свою очередь зависит от трудоемкости единицы изделия и часовой оплаты труда, изменяющихся под влиянием факторов научно-технического прогресса и улучшения организации производства и труда. Поскольку действующие формы отчетности не дают полной информации для анализа прямой оплаты труда за счет этих факторов, ограничимся лишь общим указанием направления их воздействия на схеме (рис. 6.3). [c.288]

На практике значимость значения г в большой степени зависит от объема выборки. Это можно проиллюстрировать на простом примере. Вспомните, что коэффициент корреляции — это показатель того, насколько близко точки графика разброса лежат относительно прямой линии. Если все точки находятся на прямой линии, то коэффициент корреляции равен 1. А теперь рассмотрите ситуацию, когда на графике отмечены только две точки. В таком случае точки должны лежать на прямой линии. Попробуйте-ка на графике разброса поставить две точки, которые нельзя было бы соединить прямой Следовательно, при наличии только двух точек коэффициент корреляции наверняка равен г = 1 (или —1). Однако очевидно, что это значение г необязательно подразумевает наличие зависимости между этими двумя переменными. Для проведения приемлемого в какой-то степени анализа корреляции необходимо иметь, по крайней мере, три точки на графике разброса. Таким образом, при небольших по объему выборках даже значения г, близкие к 1, могут не означать наличия значимой корреляции. Например, если на графике разброса имеется тысяча точек, то значение г = 0.1 достаточно, чтобы показать некую корреляцию между переменными. [c.112]

При истолковании значений коэффициента корреляции и коэффициента детерминации следует проявлять осторожность. Существует вероятность получения очень высоких значений коэффициента корреляции при отсутствии какой-либо прямой зависимости между двумя рассматриваемыми переменными. Рассмотрим, например, следующую ситуацию, когда мы имеем для анализа собранные за 10 лет данные по стоимости экспорта из Великобритании и средней цене стиральных машин во Франции [c.115]

Модель, показанная в предыдущем разделе, может быть использована для анализа времени ожидания по каждому из клиентов. Это важная переменная при анализе массового обслуживания, и для соответствующего руководителя она будет важным индикатором удовлетворения покупательского спроса. [c.328]

Наиболее сложным, трудоемким и дорогостоящим методом анализа рисков является метод Монте-Карло. Он, в основном, используется для анализа рисков крупных проектов в условиях недостаточного объема априорной информации. Этот метод заключается в построении имитационных моделей, позволяющих создать множество сценариев, согласующихся с заданными ограничениями на исходные переменные. [c.281]

По составу явления можно выделить две группы индексов постоянного (фиксированного) состава и переменного состава. Деление индексов на эти две группы используется для анализа динамики средних показателей. [c.93]

Форма (9.2) называется структурной формой системы уравнений. В случае двух уравнений с двумя неизвестными структурной формой будем называть также уравнения (9.3)— (9.4). Параметры структурной формы называются структурными параметрами. Форма (9.5) называется приведенной формой системы. Параметры приведенной формы оцениваются с помощью метода наименьших квадратов. Однако экономический смысл и интерес для анализа представляют параметры структурной формы. Именно структурная форма раскрывает экономический механизм формирования значений эндогенных переменных. [c.231]

Как будет показано в последующих главах, ФРС не всегда придерживалась точки зрения, что ей необходим полный контроль над денежной массой. Фактически некоторые экономисты утверждали, что общий объем банковского кредитования — более подходящая переменная для контроля. Тем не менее обе переменные определяются мультипликаторами, связанными между собой, что и показал наш анализ. Аргументы для контроля той или другой переменной основываются на характере их воздействия на экономику в целом. Мы обсудим некоторые из этих аргументов в части VI. Но в ближайших главах мы сосредоточим внимание на том, почему и как создаются центральные банки, такие, как ФРС, призванные осуществлять контроль над этими переменными. [c.368]

С помощью регрессионного анализа устанавливается зависимость между изменениями независимых переменных и значениями зависимой переменной. Регрессионный анализ - популярный метод для прогнозирования продаж. В этой главе обсуждался широко распространенный способ оценки значений, так называемый метод наименьших квадратов. [c.268]

Еще один возможный подход к определению трансфертных цен основан на расчете дополнительных или приростных издержек, представляющих собой переменные затраты на производство и доставку товаров плюс любые затраты, прямым и исключительным образом относящиеся к изготавливаемому продукту. Дополнительные издержки хорошо подходят для анализа компании в целом и плохо для оценки деятельности на уровне отделений. Предполагается, что отделение-продавец обладает достаточными ресурсами для того, чтобы удовлетворить как внутренние, так и внешние запросы. [c.418]

S в процессе подготовки и осуществления предварительных расчетов для финансового анализа происходят идентификация и стоимостное выражение всех видов переменных (факторов) проекта, что подготавливает базу для анализа чувствительности [c.175]

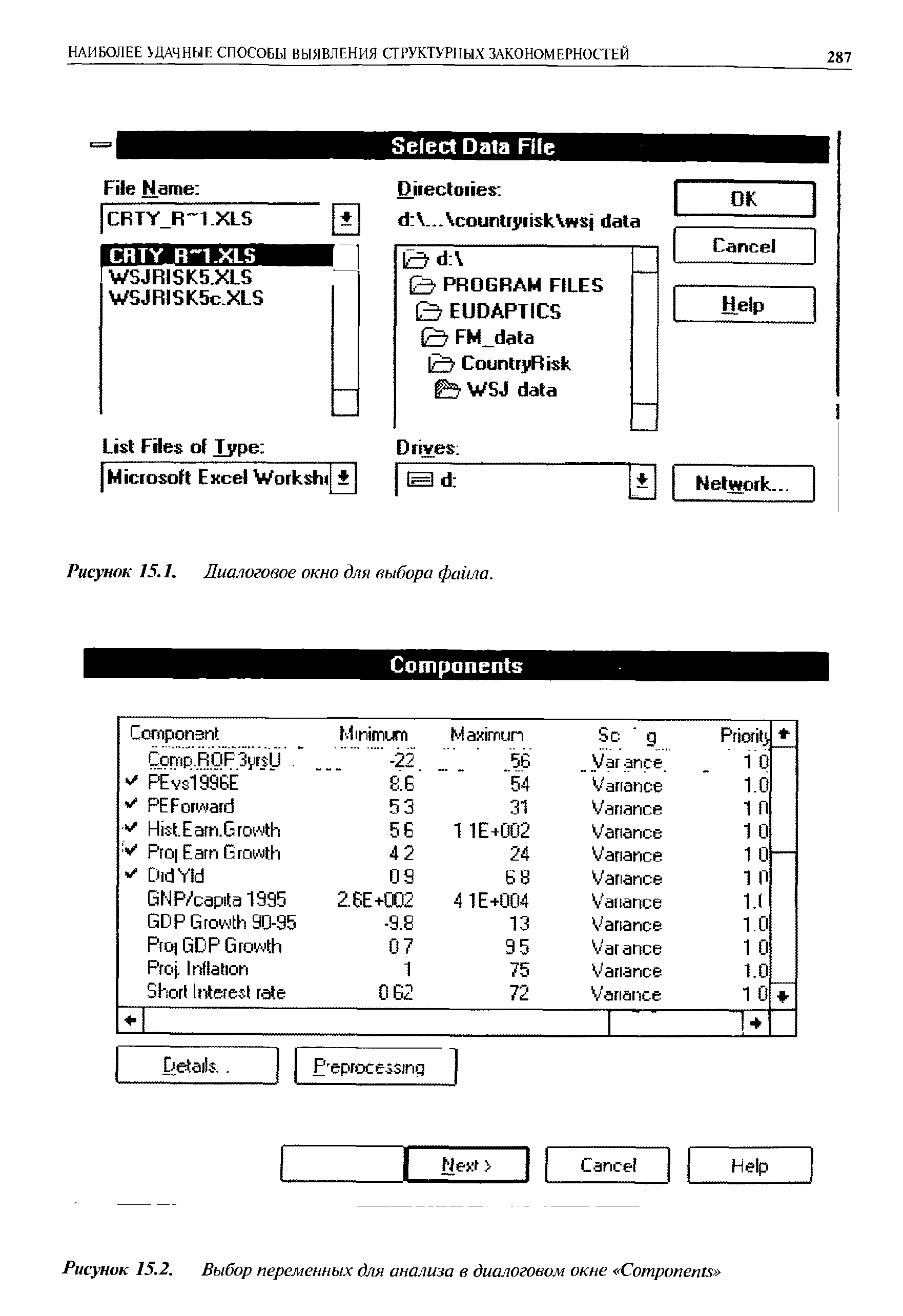

В следующем окне под названием omponents (Компоненты) производится выбор переменных для анализа (переменные, показатели и компоненты будут ниже использоваться как синонимы для обозначения столбцов в файлах данных). Таким образом, один файл можно использовать для проведения целого ряда аналитических процедур с использованием различных подмножеств данных, т.е. создавать отдельные файлы для каждой разновидности анализа не требуется (как, например, в программе SOM PAK). В окне omponents показаны также максимальное и [c.286]

| Рисунок 15.2. Выбор переменных для анализа в диалоговом окне omponents |  |

Чтобы обосновать свое мнение, специалисты по прогнозированию опираются на разнообразные источники информации и методы прогнозирования. К примеру, прогнозы макроэкономического и отраслевого масштаба порой требуют применения эконометрических моделей, в которых учитывается взаимодействие многих экономических переменных. В других случаях специалист может использовать статистические модели для анализа и прогнозирования динамических рядов. Прогнозы спроса будут отчасти опираться на прогнозы состояния макроэкономической среды они также могут основываться на формальных моделях, которые специалисты по маркетингу разработали для предсказания поведения потребителей, или на последних опросах потребителей, которые оказались в распоряжении менеджеров компании3. [c.773]

Смотреть страницы где упоминается термин Переменные для анализа

: [c.40] [c.133] [c.42] [c.42] [c.131] [c.20] [c.135] [c.317] [c.231] [c.85] [c.16]Смотреть главы в:

Трейдинг Дополнительное измерение принятия решений -> Переменные для анализа