Для построения кривой риска и определения его значений для будущего проекта необходимо вести постоянный учет возникновения потерь при реализации аналогичных проектов в прошлом. Результаты фиксации частоты возникновения потерь целесообразно занести в таблицу. [c.271]

Соединив эти точки плавной линией можно получить кривую риска. Если предприятие реализовало проект без потерь (т.е. работало в безрисковой области), кривая риска будет представлять собой прямую, совпадающую с осью абсцисс. Если распределение частот потерь по областям риска равномерное (по 25% в каждой области), то кривая риска совпадет с диагональю квадрата. [c.271]

Исходя из кривой вероятностей получения прибыли построим кривую распределения вероятностей возможных потерь прибыли, которую, собственно, и следует называть кривой риска. Фактически это та же кривая, но перестроенная в другой системе координат (см. рис. 9.6). [c.178]

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска. Так, скажем, если вероятность катастрофической потери выражается показателем, свидетельствующим об ощутимой угрозе потери всего состояния (например, при его значении, равном 0,2), то осторожный предприниматель заведомо откажется от такого дела, не пойдет на подобный риск. [c.179]

В числе прикладных способов построения кривой риска можно назвать статистический, экспертный, расчетно-аналитический. [c.181]

Суть статистического способа состоит в том, что изучается статистика потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливается частота появления определенных уровней потерь. Если статистический массив достаточно богат и представлен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомая кривая риска. [c.181]

Метод аналогий состоит в анализе всех имеющихся данных, касающихся осуществления фирмой или банком аналогичных проектов в прошлом с целью расчета вероятностей возникновения потерь. Колоссальную роль при этом играет банк накопленных данных о всех предпринятых ранее проектах, создаваемый на основе их оценки уже после завершения. Наибольшее применение метод аналогий находит при оценке риска часто повторяющихся проектов, например, в строительстве. Если строительная фирма предполагает реализовать проект, аналогичный уже завершенным проектам, то для расчета уровня риска предпринимаемого проекта можно построить так называемую кривую риска на основании имеющегося статистического материала. С этой целью устанавливаются области риска, ограниченные нижней и верхней границами общих потерь. [c.206]

Какая стратегия должна использоваться при движении вправо по прямой, показывающей соотношение риск/доходность, от тангенциальной точки, где эта прямая соприкасается с кривой риск/доходность для рискованных активов Инвесторы какого типа скорее всего согласятся на такую стратегию Почему [c.227]

Существование решения в этом случае показывается аналогично случаю для сети Кенига с унимодальными кривыми риска во всех узлах. Единственность решения в, этом случае показывается так же, если использована процедура шага 5 исходного алгоритма. [c.133]

Эффективная граница характеризует набор портфелей с доходностью в диапазоне от 350 до 750 денежных единиц с соответствующим уровнем риска. Риск для каждого портфеля определяется как среднее отклонение всех возможных исходов от ожидаемых результатов. Средние отклонения рассчитываются методом Монте-Карло, при помощи которого получаем совокупность возможных результатов для каждого проекта. Форма кривой риска весьма информативна, однако абсолютное значение риска не представляет большого интереса для руководителя. [c.95]

Величина потерь в условиях конкретного проекта является случайной величиной, каждое возможное значение которой характеризуется определенной вероятностью. При этом чем меньше величина потерь, тем в общем случае выше вероятность их получения. Поэтому риск конкретного проекта не может быть охарактеризован величиной потерь как некоторой константой. Оценивая риск, можно говорить только о той или иной вероятности получить (или не получить) те или иные потери. Графическое отображение зависимости величины потерь и их вероятности называют кривой риска (рис. 13.1). При анализе таких кривых различают безрисковую зону (потери равны нулю или прибыль превышает ожидаемую), зону допустимого риска (потери не превышают ожидаемой прибыли), зону критического риска (потери приближаются к общему доходу) и зону катастрофического риска (потери приближаются ко всему капиталу инвестора). [c.231]

Рассмотрим это предположение подробнее, построив схему вероятности получения прибыли. На рис. 1.5 представлена кривая риска и зоны риска допустимая г, повышенного риска о, и критического риска гз в зависимости от величины прибыли, а также безрисковая зона, в которой не ожидается непредвиденных [c.19]

Кривую представленную на рис 3.12, можно называть кривой риска. На ней выделены следующие характерные точки и зоны. [c.143]

Анализ, проведенный экономистами США, показал, что значительную часть диверсифицируемого риска можно устранить, включая в портфель около 20 видов ценных бумаг, и дальнейшее увеличение числа видов таких активов в портфеле ведет к существенному падению темпа уменьшения риска. Кривая риска индивидуального портфеля о// при увеличении числа активов асимптотически приближается к уровню риска рыночного портфеля [c.372]

Оценивая вероятность получения определенного уровня прибыли, можно построить кривую вероятностей возникновения определенного уровня потерь, которую называют кривой риска (рис. 8.4). [c.290]

Статистический метод состоит в изучении статистики потерь, имевших место в аналогичных случаях, при этом устанавливается частота появления таких потерь. Если статистический массив представителен, частоту возникновения определенного уровня потерь (деление числа соответствующих случаев на общее количество результатов аналогичных инвестиционных проектов) можно приравнять к вероятности их возникновения и построить кривую риска. [c.291]

Экспертный метод применяется, если специалисты оценивают уровень и вероятность потерь в трех характерных точках допустимых, критических и катастрофических потерь. По ним можно ориентировочно воспроизвести всю кривую риска. [c.291]

Расчетно-аналитический метод построения кривой риска базируется на принципах теории вероятностей. Для измерения общего риска при инвестировании используется ряд показателей из области [c.291]

Количественный анализ проектных рисков может производиться с использованием различных методов метода аналогий (при оценке риска часто повторяющихся проектов), метода экспертных оценок, статистического метода (построение кривой риска), группы аналитических методов (вычисление и анализ критериев эффективности построение диаграммы чувствительности и определение точки безубыточности использование аппарата математической статистики построение сценариев развития проекта применение метода Монте-Карло и т. д.). [c.107]

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому данную кривую можно назвать кривой риска [37]. [c.17]

Полученная кривая отражает соотношение величины потерь и вероятности их возникновения, т.е. это и есть кривая риска. Уча- [c.267]

Возможные потери Рис. 5,3. Построение кривой риска банка [c.268]

Рассмотрим это предположение подробнее, построив на рис, 1.11 схему вероятности получения прибыли. На нем представлена кривая риска и зоны риска допустимая г, повышенного риска ъ> и критического риска rj в зависимости от величины прибыли, а также безрисковая зона, в которой не ожидается непредвиденных потерь. Кривая вероятности риска представляет собой множество точек, которые устанавливаются для каждого значения величины возможной прибыли и соответствующей [c.82]

Методы, позволяющие оценить форму распределения вероятностей (профиль риска) метод сценариев, построение дерева решений, имитационное моделирование. В процессе применения этих методов анализируется некоторое множество вариантов развития событий, в результате аналитик получает в свое распоряжение кривую вероятностей в виде графика или таблицы. В зависимости от точности исходных данных и достоверности предположений, с той или иной степенью уверенности по этой кривой можно оценить параметры риска инвестиций (стандартное отклонение, асимметрию кривой риска и др.). Вероятностные оценки риска, которые можно получить с использованием данных методов, являются наиболее удобными для восприятия менеджеров и обеспечения принятия инвестиционных решений. [c.655]

Как строится кривая риска и ее применение для оценки степени риска [c.858]

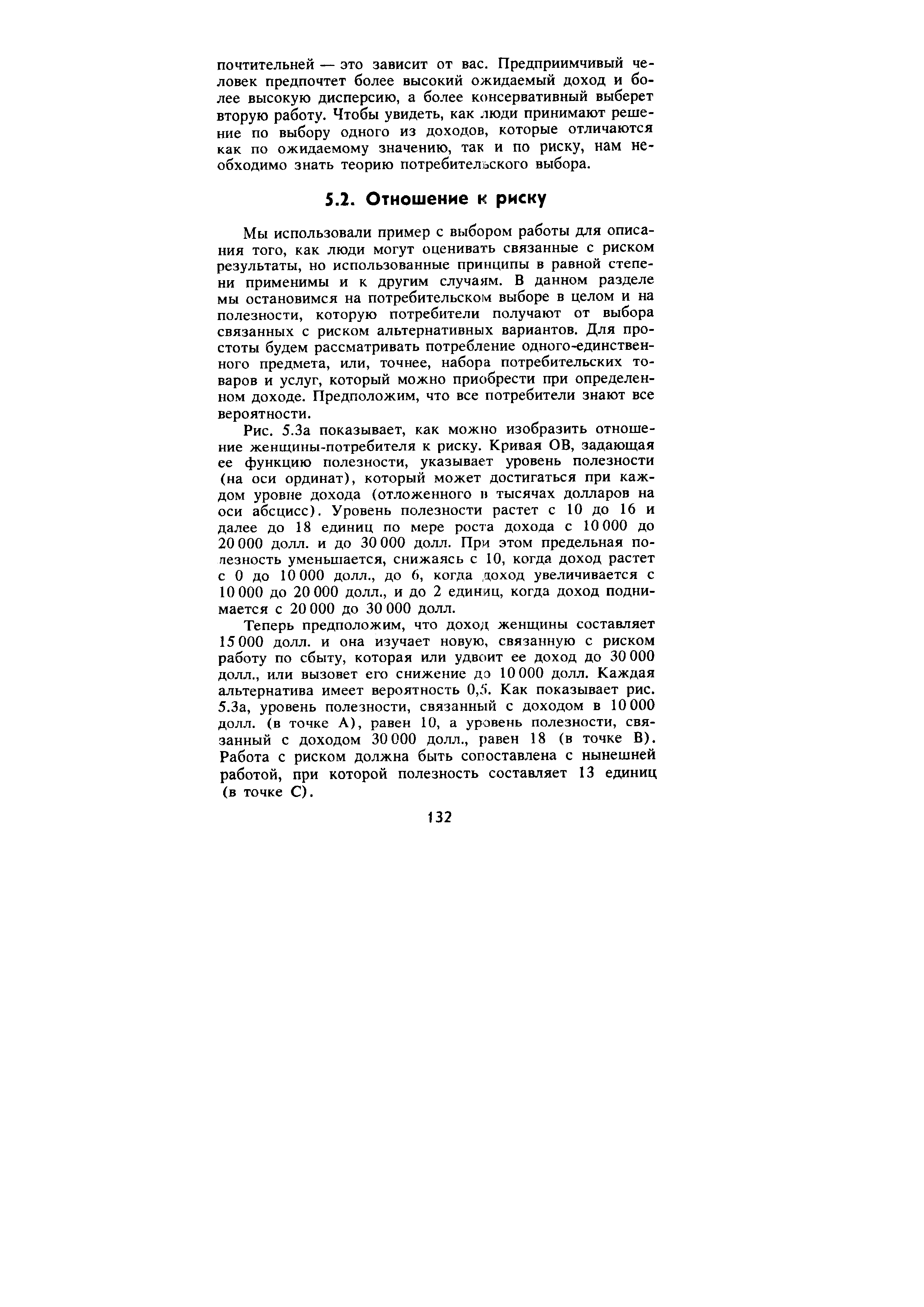

| Рис. 5.За показывает, как можно изобразить отношение женщины-потребителя к риску. Кривая ОВ, задающая ее функцию полезности, указывает уровень полезности (на оси ординат), который может достигаться при каждом уровне дохода (отложенного в тысячах долларов на оси абсцисс). Уровень полезности растет с 10 до 16 и далее до 18 единиц по мере роста дохода с 10000 до 20 000 долл. и до 30 000 долл. При этом предельная полезность уменьшается, снижаясь с 10, когда доход растет с 0 до 10000 долл., до 6, когда доход увеличивается с 10000 до 20000 долл., и до 2 единиц, когда доход поднимается с 20 000 до 30 000 долл. |  |

Смотреть страницы где упоминается термин Кривая рисков

: [c.78] [c.272] [c.93] [c.93] [c.93] [c.97] [c.133] [c.213] [c.231] [c.231] [c.20] [c.143] [c.242] [c.268] [c.104] [c.83] [c.413]Смотреть главы в:

Экономические и финансовые риски Оценка, управление, портфель инвестиций -> Кривая рисков

Теория риска и моделирование рисковых ситуаций -> Кривая рисков