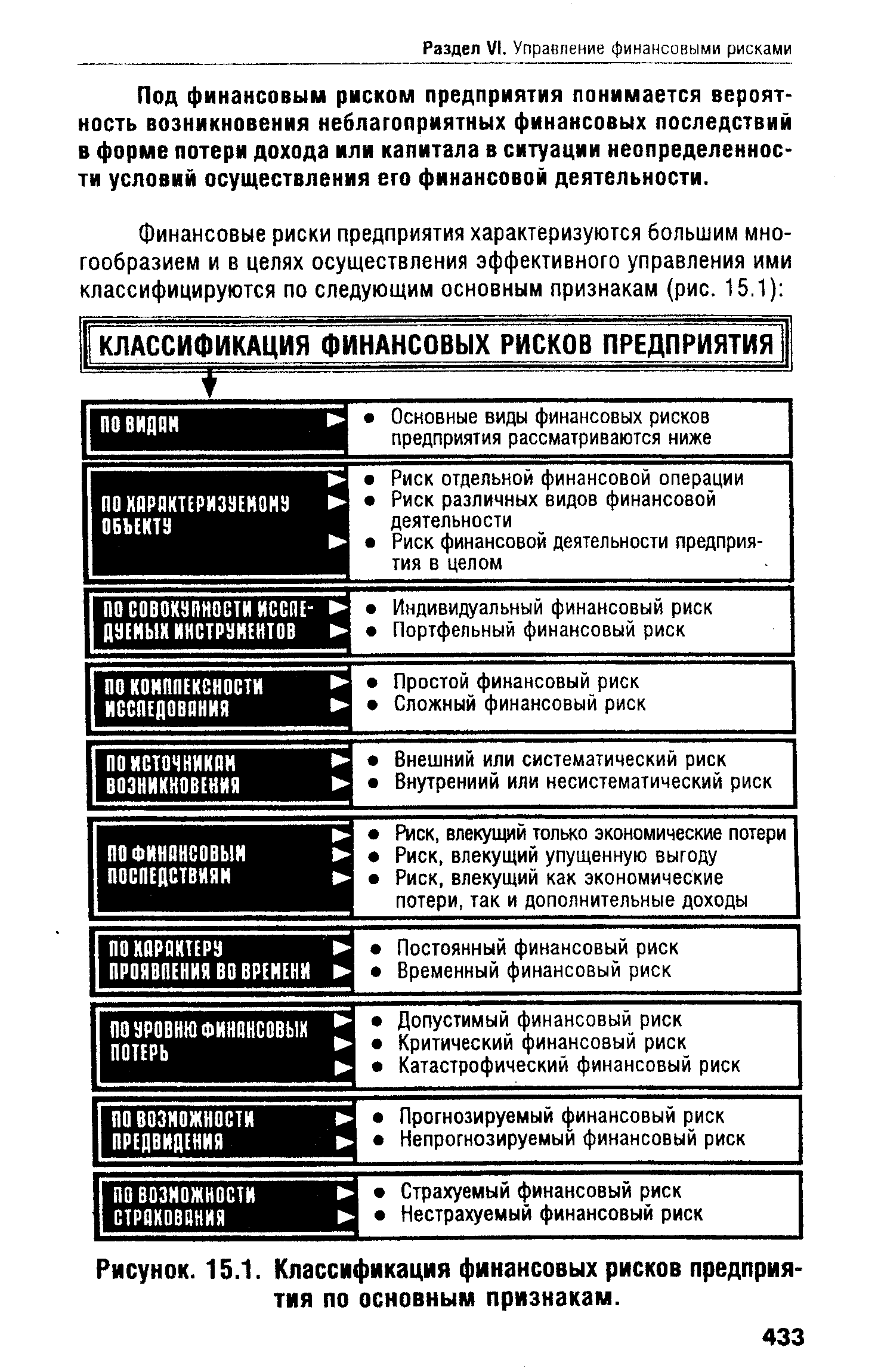

IF ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ IJ. I. И КЛАССИФИКАЦИЯ ФИНАНСОВЫХ РИСКОВ ПРЕДПРИЯТИЯ [c.431]

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ РИСКОВ ПРЕДПРИЯТИЯ [c.433]

| Рисунок. 15.1. Классификация финансовых рисков предприятия по основным признакам. |  |

Классификация финансовых рисков [c.157]

Напомним крупными блоками классификацию финансовых рисков. Они подразделяются на риски, связанные с покупательной способностью денег, и на риски, связанные с вложением капитала (инвестиционные риски). [c.157]

Классификация финансовых рисков предприятия в разрезе предлагаемых классификационных признаков приведена на рис. 32.2. [c.133]

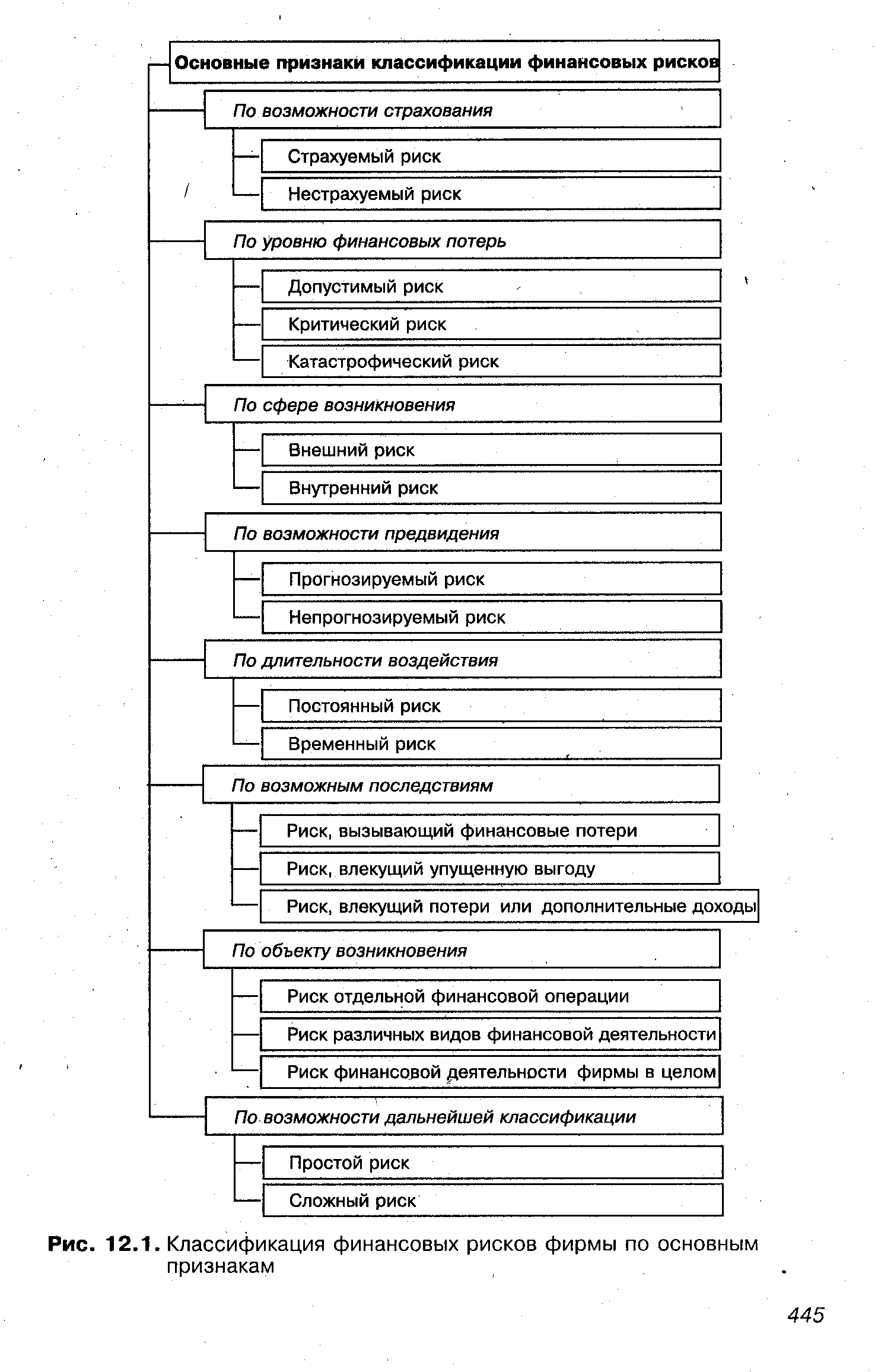

Основные признаки классификации финансовых рисков [c.445]

| Рис. 12.1. Классификация финансовых рисков фирмы по основным признакам |  |

Следующий признак классификации финансовых рисков — по длительности воздействия, на основании которого выделяют две группы риска постоянный финансовый риск и временный финансовый риск. Постоянный финансовый риск характерен для всего периода осуществления финансовой. операции или финансовой [c.447]

Кроме перечисленных признаков классификации финансовых рисков существует еще классификация рисков по видам, которая приведена на рис. 12.2. [c.449]

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ рисков [c.126]

В четвертой главе Финансовый риск-менеджмент созданы теоретические основы финансового риск-менеджмента на базе методов финансовой и актуарной математики. Представлена классификация финансовых рисков, выделены основные параметры, присущие рассматриваемым финансовым рискам, и с использованием предложенных математических методов даны аналитические зависимости для их оценки. Это позволяет проводить сравнительный количественный анализ рисков и на его основе выбирать такие методы управления рисками, которые являются наиболее эффективными. [c.5]

Дайте классификацию финансовых рисков с краткой х рактеристикой каждого. " [c.855]

Методы теории риска в деятельности предприятий в условиях плановой экономики применялись весьма ограниченно. Внимание к этой проблеме возросло с ростом самостоятельности предприятий и осознанием того, что бескризисное развитие ушло в прошлое. Финансово-хозяйственная деятельность предприятий - это целенаправленная деятельность на основе принимаемых решений, каждое из которых оптимизируется на основе интуиции и расчетов. Под риском принятия решений понимается вероятность несоответствия реально полученных результатов реализованного решения поставленным целям. Эффективность организации управления риском в значительной степени определяется классификацией рисков. Научно обоснованная классификация рисков, распределение их на конкретные группы по определенным критериям дает возможность определить место каждого из них в общей системе рисков. Наиболее полную классификацию системы рисков дает Журавлева О.Г. [c.203]

Классификация оборотных средств по степени их ликвидности и степени финансового риска характеризует качество средств предприятия, находящихся в обороте. Задача такой классификации — выявление текущих активов, возможность реализации которых представляется маловероятной. [c.209]

Классификация финансовых рынков базируется на различных сроках обращения финансовых инструментов. Рынки денег обычно характеризуются тем, что финансовые активы, с которыми на них работают, краткосрочны, ликвидны, и им присущ небольшой риск. Этими инструментами торгуют на очень объективных рынках, где движение средств определяется исключительно ценой и риском. Таким образом, краткосрочная ссуда, выдаваемая компании банком, не считается инструментом рынка денег. На рынках капитала оперируют инструментами с большим сроком погашения и часто меньшей ликвидностью. Границы сроков погашения, разделяющие эти два рынка, устанавливаются весьма произвольно (от 1 года до 5 лет), в зависимости от того, кто проводит классификацию. [c.56]

Сущность такой методики заключается в классификации организаций по уровню финансового риска, то есть любая анализируемая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов (таблица 2.12). [c.85]

С учетом классификации проектных рисков производится оценка их уровня, основу проведения которой составляет определение степени вероятности их возникновения и обьема возможных финансовых потерь при наступлении рискового события. Оценка рисков реальных инвестиционных проектов осуществляется по следующим основным этапам (рис. 7.8.). [c.253]

Процесс оценки уровня рисков отдельных финансовых инструментов инвестирования, требует предварительной классификации этих рисков, которая осуществляется по следующим основным признакам (рис. 10.5.). [c.335]

В Классификации по видам страховой деятельности (Приложение 2 к Условиям лицензирования страховой деятельности на территории РФ от 19 мая 1994 г.) установлено, что договор имущественного страхования может быть заключен в отношении а) средств наземного транспорта б) средств воздушного транспорта в) средств водного транспорта г) грузов д) иного имущества, чем перечисленное выше (т.е. практически любого другого имущества) е) финансовых рисков, связанных с компенсацией потерь доходов (дополнительных расходов), вызванных остановкой производства в результате страхового случая, банкротства контрагентов или неисполнением ими обязательств по договорам и иными причинами. [c.267]

В теории финансовых рисков нередко говорят о рисках упущенных выгод, под которыми понимают опасность потери денежных средств организации в результате наступления косвенного ущерба от событий. Например, при продаже товаров в кредит невыполнение условий оплаты их стоимости в срок ведет к росту дебиторской задолженности. Иммобилизация средств организации в дебиторскую задолженность может быть оценена размером упущенной выгоды, т.е. размером неполученного дохода вследствие более выгодного размещения этих средств. Обобщая изложенное, можно предложить следующую морфологическую классификацию предпринимательских рисков (видов рисков) — табл. 2.3.1. [c.103]

На первом этапе в разрезе каждого направления финансовой деятельности (отдельных видов финансовых операций) определяются присущие им внешние или систематические виды финансовых рисков. В связи со спецификой финансовой деятельности предприятия отдельные из рассмотренных в процессе классификации видов систематических финансовых рисков из формируемого перечня исключаются (речь идет о Валютном риске, если предприятие не осуществляет внешнеэкономической деятельности процентном риске, если предприятие не осуществляет депозитных операций и не привлекает финансовый кредит, и т.п.). [c.444]

Классификация рисков представляет собой один из этапов анализа рисков, позволяющий в дальнейшем проводить идентификацию и оценку риска, а также разрабатывать методы управления ими. Классификация заключается в распределении рисков по группам на основе классификационных критериев. В зависимости от целей исследования на практике и в научной литературе используются различные классификации. Встречаются классификации, основанные на различиях видов деятельности (финансовые риски, производственные риски, риски материально-технического снабжения и др.). Часто риски классифицируют по областям их проявления (политические риски, социальные риски, природные риски и др.). [c.518]

Разумеется, подобная классификация рисков по их видам и проявлениям условна, так как невозможно, например, установить четкие различия между инвестиционными и финансовыми рисками. [c.57]

ЛА Л КЛАССИФИКАЦИЯ U.L ФИНАНСОВЫХ РИСКОВ ПРЕДПРИЯТИЯ [c.133]

Финансовые риски предприятия характеризуются большим многообразием и в целях подготовки и реализации эффективных управленческих решений требуют определенной классификации. В составе основных классификационных признаков финансовых рисков предприятия предлагается выделить следующие [c.133]

На второй стадии в разрезе каждого направления финансовой деятельности (отдельных видов финансовых операций) определяются присущие им внешние или систематические виды финансовых рисков. В связи со спецификой финансовой деятельности предприятия отдельные из рассмотренных в процессе классификации видов систематических финансовых рисков из формируемого перечня исключаются (речь идет о валютном риске, если предприятие [c.151]

Приказом Росстрахнадзора № 02-02/08 от 19.05.94 [13] утверждена Классификация по видам страховой деятельности, в которой предусмотрено страхование финансовых рисков договором, предусматривающим обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов (дополнительных расходов) лица, вызванных следующими событиями [c.625]

Риск страхуемый — это вероятное событие или совокупность событий, на случай наступления которых проводится страхование. Классификация видов страховой деятельности определяет страхование финансовых рисков как страхование, предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов (дополнительных расходов), вызванных следующими событиями [c.444]

Следующим шагом Комитета по МСФО в части отражения в отчетности информации о финансовых вложениях явилось принятие в 1995 году МСФО 32 Финансовые инструменты представление и раскрытие информации . Данным стандартом были охвачены вопросы, касающиеся классификации финансовых инструментов, в том числе финансовых вложений, как инструментов капитала либо обязательств, раскрытия в отчетности информации об учетной политике в отношении этих инструментов, условий проведения зачетов финансовых активов и финансовых обязательств, а также рисках, связанных с данными инструментами. Однако вопросы, касающиеся оценки и признания финансовых инструментов, в МСФО 32 рассмот- [c.241]

Смотреть страницы где упоминается термин Классификация финансовых рисков

: [c.479] [c.8] [c.71] [c.124] [c.386]Смотреть главы в:

Финансовый менеджмент -> Классификация финансовых рисков

Теория риска и моделирование рисковых ситуаций -> Классификация финансовых рисков