Рисковые инвестиционные процессы [c.71]

РИСКОВЫЕ ИНВЕСТИЦИОННЫЕ " ПРОЦЕССЫ - [c.208]

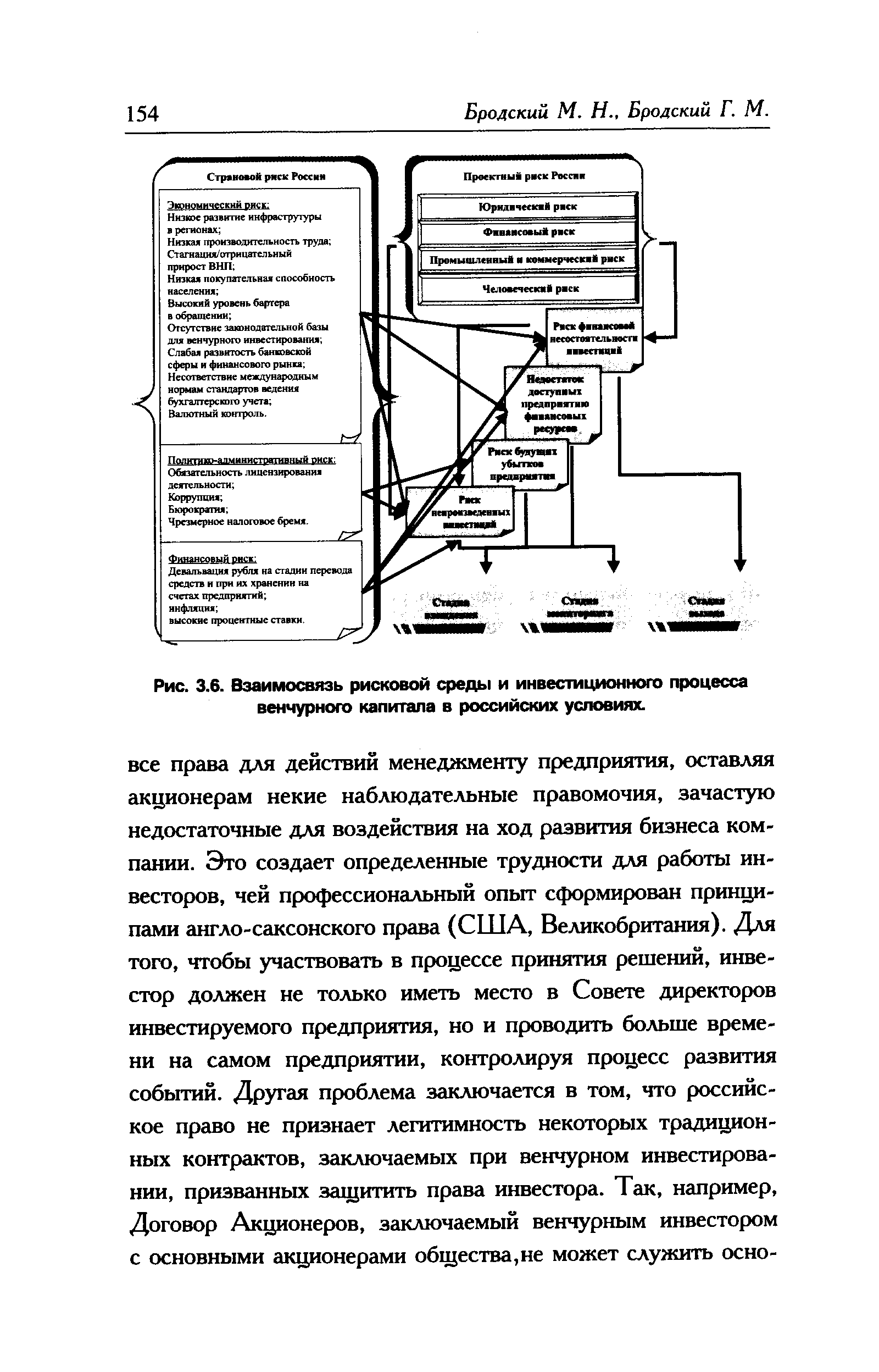

| Рис. 3.6. Взаимосвязь рисковой среды и инвестиционного процесса венчурного капитала в российских условиях. |  |

Управление риском как система управления состоит из двух подсистем управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления). Объектом управления в данном случае является риск, рисковые вложения капитала и отношения между участниками инвестиционного проекта в процессе его реализации. Субъектом управления является объединение людей, группы лиц, совместно реализующих программу рискового вложения капитала, которая посредством различных приемов и методов управленческого воздействия осуществляет разработку и реализацию инвестиционного проекта. [c.268]

Первым этапом организации процесса управления риском является определение цели инвестиционного проекта и цели рискового вложения капитала. Уточнение целей проекта и средств их достижения составляет важную часть деятельности по управлению рисками. На данном этапе цель инвестиционного проекта должна быть конкретизирована и сопоставима с риском капитала [c.269]

Минимизация рисков. Инвестиционные риски многообразны и сопутствуют всем видам инвестирования. При неблагоприятных условиях они могут вызвать не только потерю прибыли (дохода) от инвестиций, но и всего авансированного капитала или его части. Поэтому рекомендуется ограничивать инвестиционные риски путем отказа от реализации наиболее рисковых проектов. Во многих случаях инвесторы фактически игнорируют риск, по крайней мере при формальном анализе проекта. Результаты анализа часто принимают форму однозначных оценок, а риск учитывают интуитивно. Например, проект обещает принести чистый дисконтированный доход в сумме 10 млн руб., однако его отвергают, так как при обсуждении руководители предприятия пришли к выводу, что проект слишком рискованный. Сущность однозначного подхода заключается в том, что не делают реальных попыток количественной оценки проектного риска (например, с помощью расчета разброса ожидаемого дохода от проекта). Такой подход мог бы быть оправданным, если ничего нельзя было сделать, кроме однозначного прогноза. Например, использование подобного прогноза могло бы быть желательным, если бы дирекция предприятия не имела реального представления о величине и возможном направлении отклонений от ее оценок. Часто руководство предприятия имеет особое мнение по поводу рискованности проекта, отличное от мнения его инициатора. Включение этого мнения в оценку проекта может обеспечить лучшее решение хотя бы потому, что оно позволит инициатору проекта рассмотреть больший объем относящейся к нему информации. Кроме того, процесс формирования такой информации может заставить предприятие подходить к принятию инвестиционных решений с более реальных позиций. [c.61]

Инвестиционный риск - это риск, возникающий при любых условиях инвестиционной деятельности. Наличие рисков предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем в процессе их принятия анализируются все возможные альтернативы, выбираются наиболее рентабельные и наименее рисковые. [c.112]

Нестабильность политической, социальной и экономической ситуации в России, незастрахованность отечественных и иностранных инвесторов от резких изменений инвестиционного климата в стране, ее отраслях и регионах препятствуют развитию инвестиционных процессов на одной шестой части мира и ограничивают предоставление ресурсов для организации финансирования реального сектора экономики. В связи с тем, что механизмы проектного финансирования ориентированы преимущественно на крупномасштабные и дорогостоящие проекты, последствия наступления рисковых событий могут быть связаны с серьезными финансовыми потерями или значительной упущенной выгодой. [c.45]

Когда по теоретическим или практическим соображениям нецелесообразно считать норму прибыли для проекта или группы проектов при помощи САРМ или если мы просто хотим пополнить эту модель, мы обращаемся к более субъективным средствам оценки рисковых инвестиций. Многие фирмы решают эту проблему, применяя неформализованные методы. Руководители хотят "оформить", "запечатлеть" риск на основе своего "чувствования" проекта. Это чувствование может быть "усовершенствовано" в ходе дискуссий с другими лицами, которые знакомы с предложениями и связанными с ними рисками. Часто в процессе этих дискуссий возникают вопросы "А что, если... " Обычно при этом принимается определенная степень риска для долгосрочных инвестиций. Основная проблема неформального подхода к риску в том, что вырабатываемая информация достаточно схематична, а подход изменяется от проекта к проекту и во времени. Из гл. 14 мы знаем, что ожидаемые прибыль и риск могут быть определены количественно. Имея информацию, нужно одобрить или отклонить проект. Попробуем определить сначала, как руководство должно оценивать одно инвестиционное предложение, а потом — несколько рисковых инвестиций. Эти методы ориентированы на риск фирмы имеется в виду, что менеджеры не рассматривают подробно влияние проектов на портфели инвесторов. Они концентрируют свое внимание на общем риске, сумме систематического и несистематического риска. Руководство оценивает наиболее вероятное влияние проекта на изменение денежных потоков и доходов фирмы. После этого можно выяснить, каково влияние на цену акций. Основной фактор с гочки зрения оценки — насколько точно руководство может связать цену акций с информацией о риске и прибыльности инвестиционных предложений. Как мы увидим, это будет во многом субъективно, но во многом зависит и от правильности подхода. [c.437]

Смотреть страницы где упоминается термин Рисковые инвестиционные процессы

: [c.307] [c.30] [c.43] [c.164] [c.143]Смотреть главы в:

Финансовая математика -> Рисковые инвестиционные процессы

Теория риска и моделирование рисковых ситуаций -> Рисковые инвестиционные процессы