Во всех названных задачах необходимо сделать выбор при заранее известных капитальных вложениях или при их отсутствии, т. е. состав основных фондов предприятия не изменяется. Если же вводятся новые мощности и надо определить, какие из них вводить и в каком объеме, то оптимизируют доход предприятия ZX/Ц/ за вычетом эксплуатационных затрат Zs/X/ и норма- [c.127]

Стоимость средства труда включают в основные производственные фонды только с момента их ввода в эксплуатацию. Оборудование и аппараты, находящиеся в монтаже, недостроенные объекты не могут быть использованы для производства продукции и поэтому не считаются основными фондами. Они находятся на балансе капитального строительства. Исключение составляют приобретенные предприятием машины и оборудование, на монтаж или установку которых перед вводом в эксплуатацию (например, автомобили, локомотивы) не требуется затрат. Такие средства производства включают в состав основных фондов сразу же после поступления на предприятие. [c.28]

Ю. В. Яковец (19646) полагал, что затраты на геологоразведочные работы по своему характеру однотипны с капиталовложениями и должны воспроизводиться так же, как воспроизводятся основные фонды, по мере того как их стоимость постепенно переносится на добываемую продукцию. Однако другие экономисты, например С. Я. Каганович (1967), считали, что запасы должны не включаться в состав основных фондов, а фиксироваться отдельно. Методически возмещение затрат должно производиться, по их мнению, включением удельных затрат на [c.84]

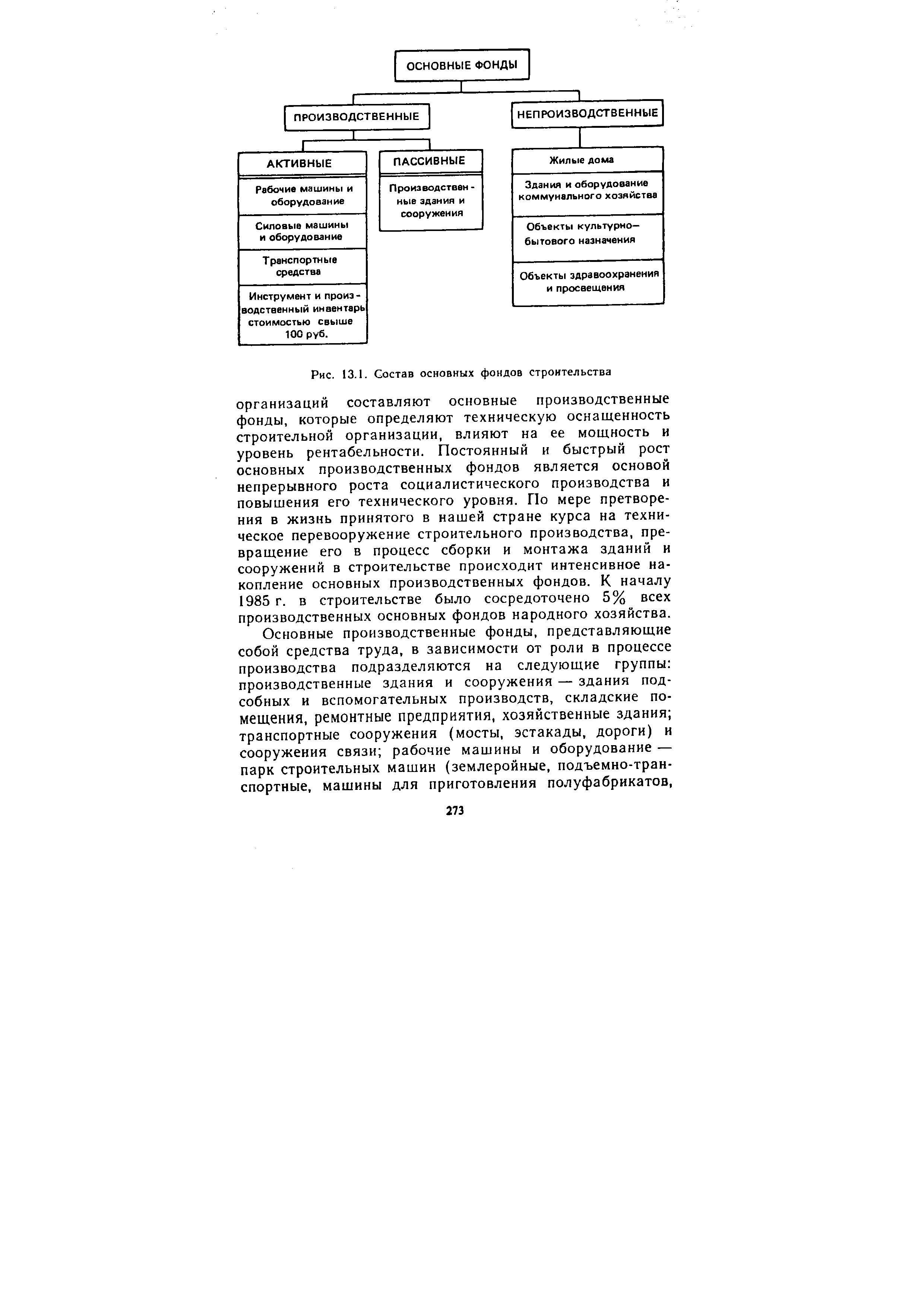

Классификация и структура основных фондов. Основные фонды предприятия распадаются на две группы - производственные и непроизводственные. Первые непосредственно связаны с процессами производства продукции. Вторые включают здания и сооружения жилищно-бытового хозяйства предприятия, сфер культуры, торговли, здравоохранения и т.п. (в той их части, которая находится в ведении самого горного предприятия). Большая часть подобных объектов находится в ведении муниципальных властей и вообще не входит в состав основных фондов горного предприятия. Объекты второй группы основных фондов не принимают непосредственного участия в производственном процессе. [c.153]

Не включают в состав основных фондов быстроизнашивающиеся объекты со сроком службы менее одного года и малоценные предметы стоимостью менее некоторой установленной суммы. [c.155]

Натуральные показатели дают возможность определить технический состав основных фондов, производственную мощность объектов предприятия и отрасли в целом, составить баланс оборудования. [c.170]

В газодобывающей промышленности стоимость разведочных скважин, давших газ, отражается в себестоимости добычи газа, т. е. учитываются те средства производства, созданные в геологической разведке, которые передаются в состав основных фондов добывающих отраслей. Однако удельный вес затрат на разведку, включавшихся в себестоимость добычи полезных ископаемых, в общих затратах был очень незначительным. Так, в газовой промышленности он не превышал 3%, а в нефтяной составлял 10—15%. [c.72]

Классификационный и структурный состав основных фондов [c.43]

| Рис. 13.1. Состав основных фондов строительства |  |

Амортизация начисляется также по незаконченным или неоформленным актами приемки объектам строительства, находящимся в эксплуатации у тех организаций, которым эти объекты будут переданы в состав основных фондов. [c.124]

Наконец, применяют показатели, характеризующие использование отдельных видов оборудования, входящих в состав основных фондов коэффициент загрузки оборудования по времени (увеличение времени работы перекачивающих средств и технологических трубопроводов) и мощности (улучшения соотношения потребляемой и установленной мощности и т. д.). [c.63]

Промышленные работы — отдельные операции по обработке деталей (шлифовка, никелировка и др.) и ремонту промышленных изделий и оборудования для посторонних заказчиков. Кроме того, сюда относится капитальный ремонт оборудования, транспортных средств и инвентаря, входящих в состав основных фондов нефтегазодобывающего предприятия. V Стоимостное выражение Г товарной продукции — это сумма товарной добычи нефти, газа и газоконденсата в стоимостном выражении QT. д плюс стоимость выполненных промышленных работ и производственных услуг для постороннего заказчика плюс стоимость капитального строительства и капитального ремонта основных фондов Су. [c.85]

Экономическая природа и состав основных фондов высшей школы [c.293]

Промышленные работы состоят из отдельных операций по обработке деталей (шлифовка, никелировка и др.) и ремонта промышленных изделий (оборудования, мебели и др.) для посторонних заказчиков. Кроме того, сюда относится капитальный ремонт оборудования транспортных средств и инвентаря, входящих в состав основных фондов нефтегазодобывающего предприятия. [c.136]

Перемещение предметов труда осуществляется транспортом, который не входит в состав основных фондов цеха. Для выполнения работ пользуются или услугами специализированной внешней организации, пли услугами обслуживающего цеха. В этом случае стоимость услуг будет входить в текущие затраты, т. е. в С и z по статье Расходы на содержание и эксплуатацию оборудования . [c.66]

Состав основных фондов итогу [c.315]

Состав основных фондов Фондоотдача действующего оборудования [c.259]

Отметьте компоненты, входящие в состав основных фондов [c.645]

Состав основных фондов, по которым начисляется амортизация, определен Положением о порядке планирования, начисления и использования амортизационных отчислений в народном хозяйстве, утвержденным Госпланом СССР, Минфином СССР, Госбанком СССР, Госстроем СССР и ЦСУ СССР 15 марта 1974 г. Сумма амортизационных отчислений на планируемый год рассчитывается по каждой группе основных фондов путем умножения среднегодовой стоимости этих фондов на соответствующие нормы амортизации. В случае, если отсутствуют точные данные по вводу и выбытию основных фондов, применяется аналитически-расчетный метод планирования. Он заключается в распространении коэффициентов ввода и выбытия основных фондов, полученных за ряд предшествующих лет, на планируемый период, при этом норма амортизационных отчислений определяется также на базе, сложившейся за предыдущий год. [c.51]

Средства труда, входящие в состав основных фондов, участвуют в производственном процессе несколько циклов, сохраняя свою натуральную форму стоимость их переносится на стоимость построенных зданий и сооружений постепенно по мере их износа через начисляемую амортизацию. [c.263]

Экономическую эффективность мероприятий по повышению надежности и долговечности изделий определяют при проведении мероприятий в отношении сырья, материалов и других предметов труда — в соответствии с указаниями, данными на стр. 287 при проведении мероприятий в отношении оборудования, машин и механизмов и других орудий труда, которые у потребителя входят в состав основных фондов, — в соответствии с указаниями, приведенными на стр. 288. [c.288]

Группу расходов, мало зависящих от трудоемкости программы, например, амортизационные отчисления по технологическому оборудованию, оснастке, входящей в состав основных фондов, следует анализировать во взаимосвязи с показателями количества смен загрузки оборудования. Затраты на текущий ремонт оборудования больше зависят от категории сложности ремонта оборудования и периодичности его проведения, поэтому при анализе следует определять влияние именно этих факторов на отклонение фактических затрат от установленных по плану (табл. 2.62). [c.133]

Состав основных фондов большинства газотранспортных предприятий определен актами приемки объектов 70-80 годов, вследствие чего в достаточной степени не учитываются реальный состав объектов, сроки их [c.10]

Состав основных фондов и источники финансирования капитальных [c.54]

Основной капитал - это денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования. В этой связи фонды переносят свою стоимость на производимый продукт по частям. В соответствии с действующей классификацией в состав основных фондов входят объекты производственного и непроизводственного назначения. К первым относятся основные фонды промышленного, строительного, сельскохозяйственного назначения, автомобильного транспорта, связи, торговли и прочих видов деятельности материального производства. Непроизводственные основные фонды предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры. [c.38]

Отрасль формирует совместно с машиностроением основные фонды всех отраслей экономики, в связи с этим подъем экономики непосредственно связан с повышением эффективности функционирования инвестиционно-строительной отрасли. Капитальные вложения и ввод основных фондов соотносятся как затраты и результат инвестиционного процесса. Их соотношением определяются возможности удовлетворения разнообразных потребностей общества. Превращение капитальных вложений из финансового ресурса в натурально-вещественный состав основных фондов осуществляется в ходе инвестиционного процесса, который включает стадии проектирования, строительства и освоения проектных мощностей. [c.207]

Первый случай характерен тем, что продукция пользуется устойчивым спросом, но рыночная цена и масштаб выпуска продукции на данном предприятии не соответствуют требованиям эффективного производства. Поэтому для обеспечения этого соответствия и необходимо расширение объема выпуска, для чего будет требоваться увеличить состав основных фондов (оборудования и оборотных средств). [c.281]

Начисление амортизации от стоимости нефтяных, газовых и других скважин производится с первого числа месяца, следующего за месяцем зачисления их в состав основных фондов. [c.175]

Как экономическая сущность, основной капитал — это денежная оценка основных фондов материальных ценностей, имеющих длительный период функционирования. Поэтому фонды переносят свою стоимость на производимый продукт по частям. В соответствии с действующей классификацией в состав основных фондов Входят объекты производственного (машины, оборудование и др.) и непроизводственного назначения, используе-мые для обслуживания нужд жилищно-коммунального хозяйства, культуры и т.д. [c.161]

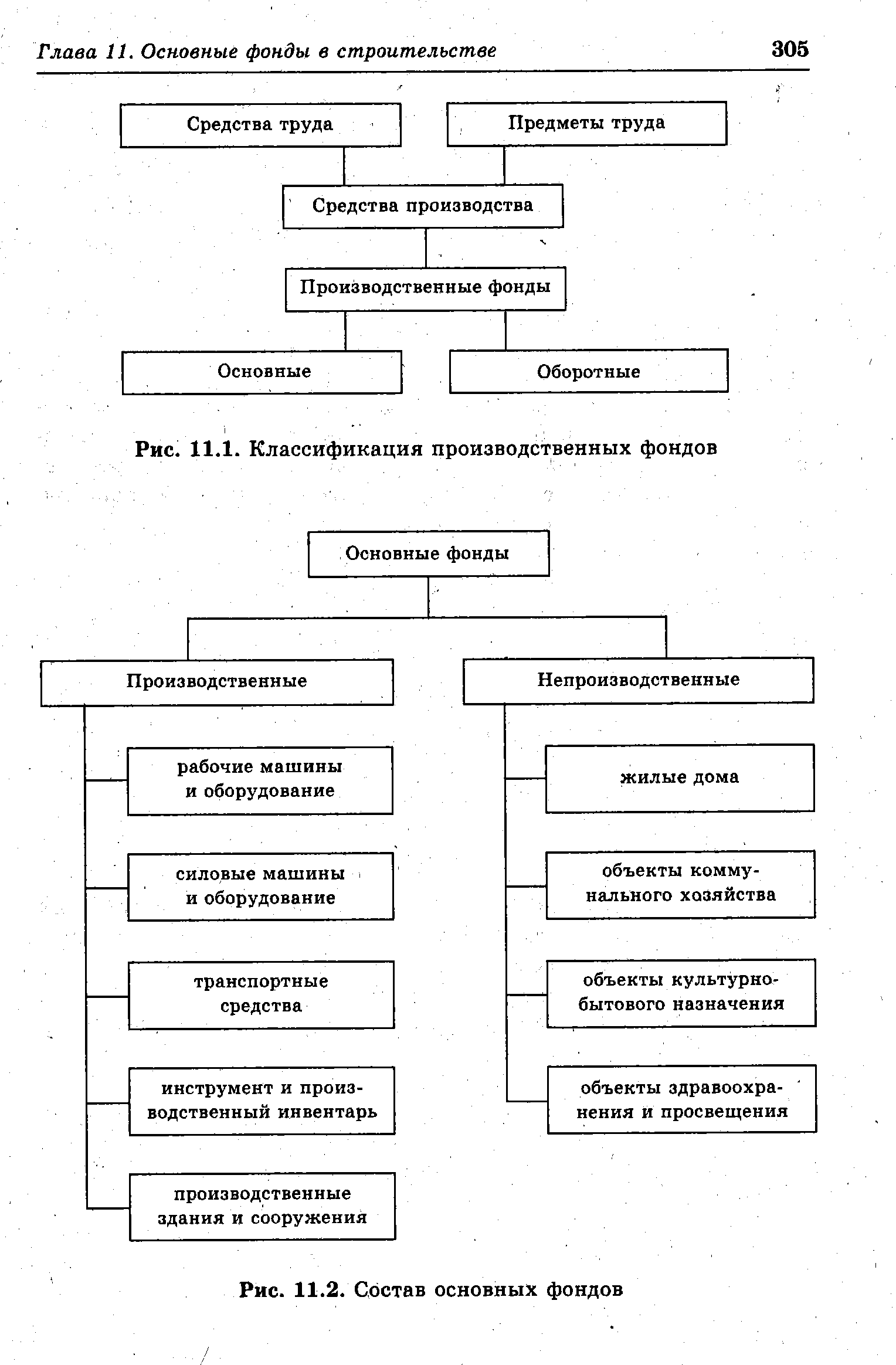

| Рис. 11.2. Состав основных фондов |  |

Состав основных фондов [c.111]

В состав основных фондов включаются основные фонды государственных, кооперативных и общественных предприятии и оргаг низаций колхозов, а также основные фонды, находящиеся в собственности населения. К основным фондам населения относятся жилые дома, хозяйственные постройки, многолетние насаждения, рабочий и продуктивный скот. [c.696]

Состав основных фондов Наличие на начало года Наличие на конец года Темп роста, % гр. 3x100 гр.1 [c.17]

В ходе переоценки основных фондов определяется не только полная восстановительная стоимость объектов, входящих в состав основных фондов (здесь учитываются также расходы по транспортировке и установке), но и их остаточная (с учетом начисленного бухгалтерией износа) восстано-вительна я. стоимость. [c.106]

Смотреть страницы где упоминается термин Состав основных фондов

: [c.219] [c.451] [c.111] [c.72] [c.218] [c.632] [c.357] [c.327] [c.331]Смотреть главы в:

Справочное пособие заказчика-застройщика Издание 5 -> Состав основных фондов

Справочное пособие заказчика-застройщика Издание 3 -> Состав основных фондов