Годы строительства Срок замораживания капитальных вложений, Капитальные вложения по вариантам, млн. руб. в год Коэффициент приведения Приведенные капитальные вложения к началу эксплуатации по вариантам, млн. руб. [c.347]

В этом случае эксплуатационные затраты, изменяющиеся во времени, также необходимо приводить к затратам первоначального года, используя коэффициент приведения. [c.347]

Специальный коэффициент приведения (Кз), используемый для приведения к текущему уровню будущих денежных сумм в случае их равномерного поступления по годам в ходе инвестиционного проекта [c.140]

Учитывает финансовую стоимость сумм инвестиций. Применяют для сопоставления будущей суммы капитала с его сегодняшней ценностью (коэффициент приведения денежной суммы будущего периода к текущему) [c.140]

Затраты и результаты, соответственно осуществляемые и получаемые до начала расчетного года, умножаются на коэффициент приведения, а после начала расчетного года делятся на этот коэффициент. [c.58]

Рис. 14.3 показывает NPV как функцию коэффициента приведения затрат к единому моменту времени R. Отметим, что при R, равном примерно 7,5 %, NPV равна нулю. Для учетных ставок ниже 7,5 % NPV положительна, и фирма может вкладывать деньги в завод. Для учетных ставок выше 7,5 % NPV отрицательна, и фирме вкладывать деньги в завод не стоит. [c.413]

РЕАЛЬНЫЕ И НОМИНАЛЬНЫЕ КОЭФФИЦИЕНТЫ ПРИВЕДЕНИЯ [c.414]

В вышеприведенном примере мы предполагали, что будущие доходы определены и поэтому коэффициент приведения R не отражает размеров риска (например, ставка государственной облигации США). Допустим, что норматив приведения равен 9 %. Означает ли это, что NPV отрицательна и фирме не следует осуществлять капиталовложение [c.414]

Чтобы ответить на этот вопрос, мы должны различать реальный и номинальный коэффициенты приведения и реальный и номинальный доходы. Начнем с дохода. В гл. 1 мы рассматривали реальные (действительные) и номинальные цены и установили, что действительная цена есть цена за вычетом величины инфляции, тогда как номинальная цена включает величину инфляции. [c.414]

В нашем примере коэффициент приведения, следовательно, должен быть реальной ставкой процента по государственным облигациям. Номинальная ставка процента (9 %) является ставкой, которую мы видим в газетах, — она не отражает уровня инфляции. Действительная ставка процента представляет собой номинальную ставку за вычетом ожидаемых темпов инфляции. Если мы ожидаем, что инфляция составит в среднем 5 % в год, действительная ставка процента будет равна 9 — 5 = 4 %. Это и [c.414]

При использовании критерия NPV для оценки инвестиций цифры в расчетах могут быть как действительными, так и номинальными, лишь бы они были согласованы. Если доход выражен в реальных условиях, то и коэффициент приведения также должен быть в реальном исчислении. Если же норматив приведения берется номинально, то при определении дохода воздействие инфляции не учитывается. [c.415]

Коэффициент приведения, который использует фирма, чтобы подсчитать NPV капиталовложения, равен вмененным издержкам на инвестирование, т. е. прибыли, которую может получить фирма при аналогичном капиталовложении. [c.416]

Для предприятий химической промышленности приняты коэффициенты, приведенные в табл- 8.6. [c.156]

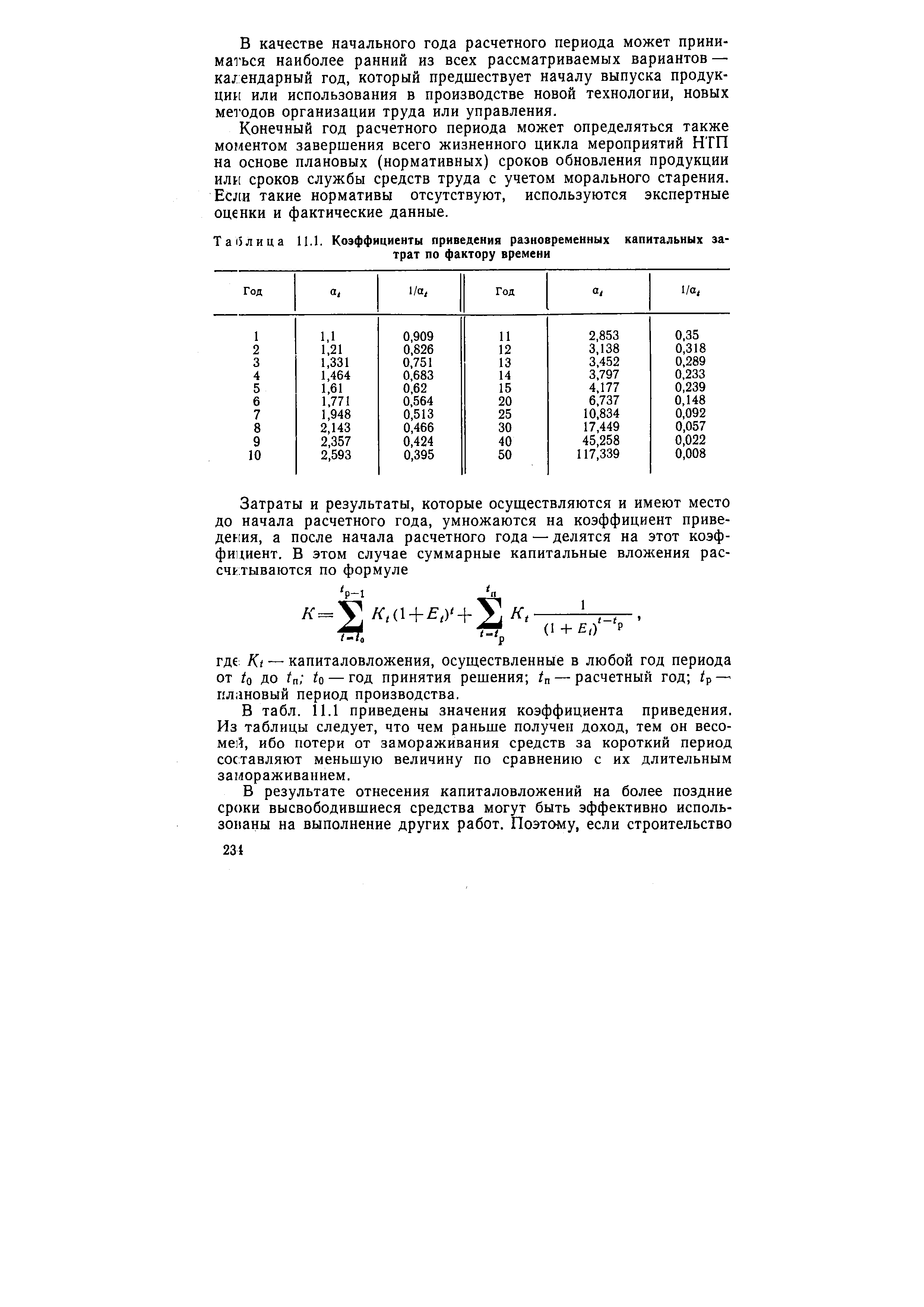

В этой связи, если по сравниваемым вариантам вложения осуществляются в разные сроки, то сравнение вариантов согласно методике определения социально-экономической эффективности новой техники и капитальных вложений с учетом фактора времени выполняется путем приведения к одному моменту единовременных и текущих затрат на создание и внедрение новых и базовых электроизделий и результатов их применения. Подобное приведение осуществляется путем умножения (деления) затрат и результатов соответствующего года на коэффициент приведения, который рассчитывается по формуле [c.233]

| Таблица 11.1. Коэффициенты приведения разновременных капитальных затрат по фактору времени |  |

В табл. 11.1 приведены значения коэффициента приведения. Из таблицы следует, что чем раньше получен доход, тем он весомей, ибо потери от замораживания средств за короткий период составляют меньшую величину по сравнению с их длительным замораживанием. [c.234]

Полный эффект по природоохранным мероприятиям может наступить через определенный период времени, называемый лагом (отставанием во времени эффекта от затрат), что необходимо учитывать с помощью коэффициента приведения. [c.274]

Варианты с учетом фактора времени сравнивают путем применения коэффициента приведения разновременных затрат в сопоставимый вид с затратами расчетного (базисного) года. На коэффициент к исходному году умножают как капитальные затраты, так и эксплуатационные расходы, если последние изменяются с ростом объема производства (работы) и усилением технического вооружения объекта. [c.96]

Коэффициент приведения означает, что если мы отложили капитальные затраты на период времени t и вложили средства в другой объект, дающий среднюю для народного хозяйства эффективность, то через t лет сумма капитальных вложений К вместе с полученным приростом чистой [c.96]

Приведение затрат более поздних лет к начальному или текущему моменту осуществляют умножением их на коэффициент приведения [c.96]

При этапных капитальных вложениях затраты по каждому варианту по годам, умноженные на коэффициент приведения, суммируют. Наилучшим по стоимости показателям считается вариант, дающий наименьшие общие суммарные затраты, приведенные к начальному году. [c.97]

Учет влияния фактора времени на величину затрат и экономического эффекта должен производиться следующим образом. Согласно Типовой методике [51 ] затраты и вложения поздних лет приводятся к текущему моменту через коэффициент приведения, исчисляемый по выражению [c.228]

При приведении затрат и вложений ранних лет к более позднему моменту времени коэффициент приведения применяется в обратном выражении. [c.228]

Дополнительный эффект, получаемый за счет разновременности капиталовложений, определяется с использованием коэффициента приведения разновременных затрат [c.284]

При расчетах экономической эффективности должна быть соблюдена сопоставимость во времени затрат и получения эффекта. Если сравниваемые мероприятия различаются временем строительства, распределением капитальных вложений по годам, возможностью в одном случае строительства очередями без ущерба для выполнения производственного задания, то варианты следует сравнивать, приводя затраты к текущему ремонту с использованием коэффициента приведения (а), который рассчитывается по формуле [c.72]

При выборе направлений-использования капитальных затрат большое значение имеет правильное определение распределения во времени. Как было показано выше, если в одном из вариантов (более дорогостоящем) часть капитальных вложений возможна несколько позднее (например, через несколько лет), то для оценки эффективности капитальных вложений необходимо учесть разновременность затрат. За некоторый период времени высвобождаемые временно капитальные вложения могут быть использованы для. других нужд в этой же или другой отрасли и дать определенный (среднеотраслевой) эффект, который должен быть учтен при общей оценке эффективности капитальных вложений. Для учета дополнительного эффекта, получаемого в результате разновременности капитальных вложений, используется -коэффициент приведения разновременных затрат (формула 6). [c.198]

Фактор времени учитывают путем приведения к одному времени (началу расчетного года) единовременных (а также текущих) затрат на создание и внедрение новой и базовой техники и результатов их применения. Такое приведение выполняют умножением (делением) затрат и результатов соответствующего года на коэффициент приведения. [c.101]

Степень унификации и стандартизации может быть охарактеризована коэффициентами, приведенными в табл. 4.4. [c.109]

Кроме того, строительство нефтепровода (нефтепродукто-провода) можно выполнять по этапам, в связи с чем капитальные вложения, осуществляемые в процессе освоения проектной мощности трубопровода и эксплуатационные затраты, изменяющиеся во времени, следует приводить к затратам первоначального года с помощью коэффициента приведения по формуле (11). [c.352]

Определите значение коэффициента приведения разновременных затрат и результатов к расчетному году, зная, что норматив приведения разновременных затрат и результатов равен 0,Tj число лет, оледушрх sa расчетным годом -6 [c.55]

Смотреть страницы где упоминается термин Коэффициент приведения

: [c.50] [c.58] [c.58] [c.82] [c.245] [c.415] [c.64] [c.428] [c.119] [c.274] [c.96] [c.59] [c.218] [c.229] [c.250] [c.32] [c.60]Экономика нефтеперерабатывающей и нефтехимической промышленности (1974) -- [ c.82 ]