ТАБЛИЦА XIV. 2. Плановая калькуляция себестоимости лимонной кислоты чистой [c.250]

При составлении плановых калькуляций себестоимости энергии наиболее подходящим является так называемый физический метод распределения затрат . По этому методу общие затраты на производство тепловой и электрической энергии распределяются пропорционально потребленной энергетическими цехами теплоте или соответственному расходу условного топлива расходы турбинного и электрического отделений относятся целиком на производство электрической энергии расходы теплофикационного отделения, связанные с отпуском тепловой энергии, относятся целиком на производство последней. Общецеховые расходы и расходы, связанные с содержанием и эксплуатацией энергооборудования, распределяются между электрической и тепловой энергией пропорционально сумме прямых производственных затрат, отнесенных на электрическую и тепловую энергию. Физический метод распределения затрат полностью учитывает техническую сторону (не допускает дублирования затрат и неправильного их распределения между видами энергии) и точно отражает технологическую связь потерь с производством отдельных видов энергии [c.315]

Плановые калькуляции себестоимости — это расчеты затрат на производство единицы и всего планируемого объема энергии [c.315]

Составлению плановых калькуляций себестоимости тепловой и электрической энергии предшествуют разработка спецификации на топливо и расчеты смет комплексных расходов, которые производятся в ранее установленном порядке. [c.316]

Составление плановой калькуляции [c.211]

Себестоимость единицы продукции па технологических установках (процессах) определяют составлением плановой калькуляции. Затраты в ней формируют по статьям. Перечень статей затрат и форма калькуляционного листа приведены в табл. 27. В статье Сырье и основные материалы отражают затраты на покупные сырье, материалы и полуфабрикаты, которые составляют основу вырабатываемой продукции. Затраты (Сс) определяют умножением количества переработанного сырья (О) на его планово-заготовительную цену (РП.З) [c.211]

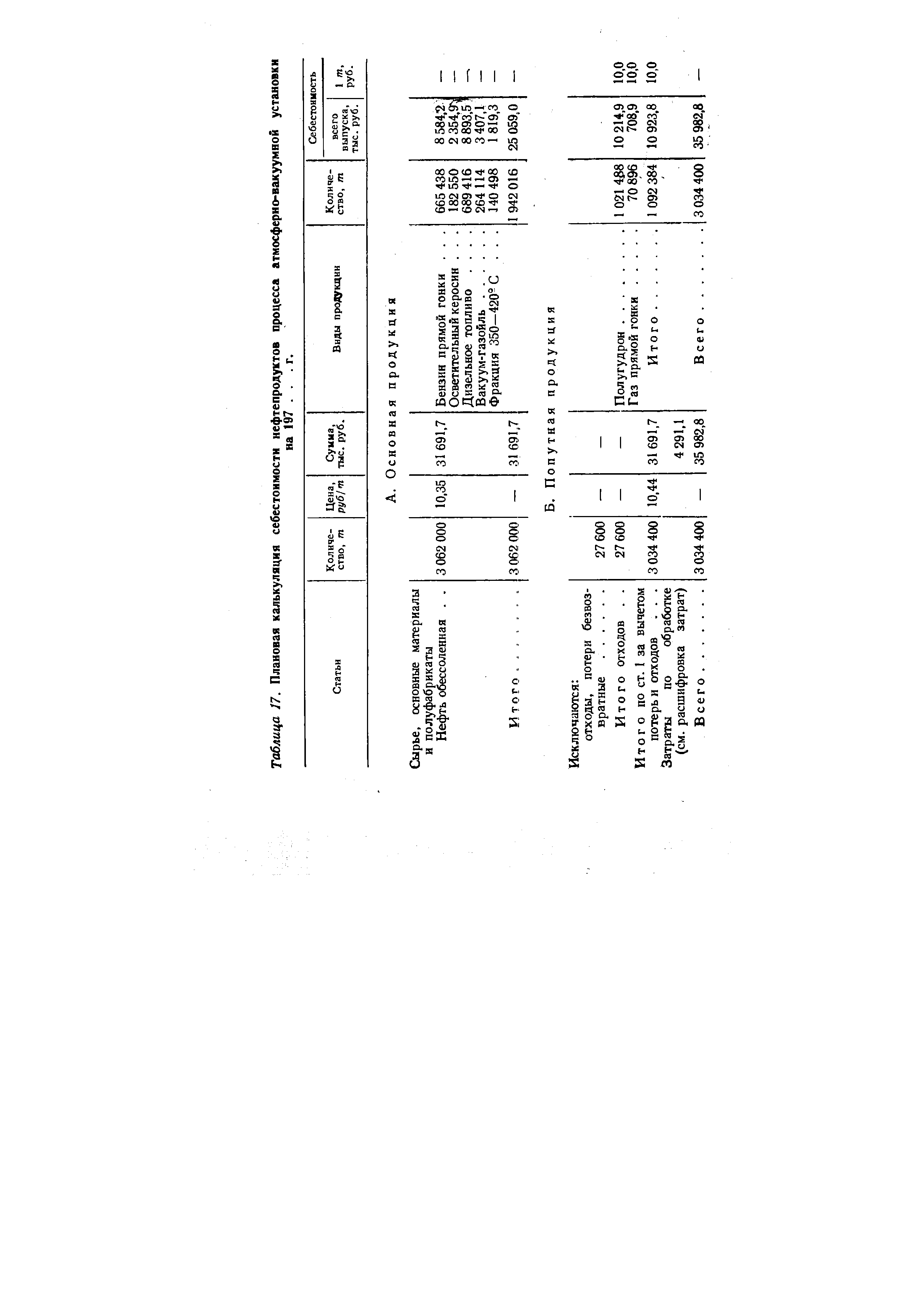

Таблица 27. Плановая калькуляция себестоимости нефтепродуктов на установке АВТ [c.212]

Расход топлива па отопление, освещение и т. п. учитывают в цеховых и общезаводских расходах. Для расчета энергетических затрат необходимо знать себестоимость единицы каждого вида энергии, которую определяют на основе плановых калькуляций услуг энергетических цехов. [c.214]

Себестоимость 1 т перекачки и храпения определяют на основе плановых калькуляций товарно-сырьевого цеха. [c.215]

Последовательность составления плановых калькуляций определяется технологической схемой. [c.217]

Для правильности распределения и отражения всех затрат предприятия составляют свод затрат, представляющий собой шахматную таблицу, в которой по вертикали показывают затраты того или иного подразделения, по горизонтали-—распределение затрат по цехам. В своде отражают как первичные, так и комплексные элементы затрат. Свод затрат составляют на основе плановых калькуляций по переделам и сметы затрат на производство по предприятию. Расчет его обеспечивает взаимную увязку затрат отдельных цехов и подразделений, позволяет исправить возможные ошибки. [c.221]

Плановая калькуляция 211 ел. Премирование [c.318]

Потребность предприятия в сырье, материалах, топливе и других предметах труда, подлежащих заготовке, планируется также, и в плановых заготовительных ценах, определяющих стоимость сырья, материалов и топлива, франко-склад потребителя. По этим ценам составляют плановые расчеты себестоимости (плановые калькуляции, сметы цехов, смета производства) 1. [c.290]

Пример плановой калькуляции приведен в табл. 17.1. [c.301]

Количество сырья, материалов, полуфабрикатов, топлива технологического, электроэнергии, пара, воды принимается в плановых калькуляциях по плановым нормам расхода на единицу продукции, а затраты — по плановым заготовительным ценам. Полуфабрикаты собственного производства, выработанные в других цехах завода, включаются в калькуляции по плановой себестоимости. [c.301]

Попутные продукты и возвратные отходы своего завода, расходуемые на производство, показываются в плановых калькуляциях по разделу Полуфабрикаты собственной выработки . [c.301]

Энергия для технологических и двигательных целей, вырабатываемая вспомогательными цехами завода, оценивается по плановой цеховой себестоимости. Расходы на энергию, получаемую со стороны, в плановые калькуляции цехов включаются по оптовым ценам поставщика с учетом дополнительных затрат у потребителя (см. в гл. X). [c.303]

Заработная плата производственных основных рабочих указывается в плановых калькуляциях на основании расчетов утвержденного планового фонда зарплаты по цехам, категориям и направлениям работ . [c.304]

Принятая форма смет дает возможность составлять плановые калькуляции и смету затрат на производство по заводу. [c.305]

Плановую себестоимость несравнимой продукции определяют на основе плановых калькуляций по отдельным видам продукции и смет затрат по работам и услугам промышленного характера, планируемым к выполнению для других организаций. [c.314]

Сопоставляя отчетную себестоимость или стоимость обработки продукции, рассчитанную на основе хозрасчетной калькуляции, с плановой себестоимостью или стоимостью обработки (по данным плановой калькуляции), определяют сумму экономии (или перерасхода). Денежные средства, выделенные производственной единице, производству, цеху, могут быть не израсходованы, сэкономлены в результате невыполнения работ, предусмотренных планом. Уменьшение затрат за счет невыполнения плановых работ не может засчитываться как экономия. [c.352]

При этом выполняются следующие виды плечевых расчетов составление плановой калькуляции себестоимости важнейших изделий и сметы затрат на производство в экономическом разрезе расчет себестоимости товарной продукции в калькуляционном разрезе определение затрат на 1 руб. товарной продукции расчет снижения себестоимости по факторам. [c.149]

Стоимость внутризаводской перекачки и хранения нефтепродуктов определяют порядком, принятым для варианта, когда цех производит один вид продукции или услуг. В форму плановой калькуляции вносят все расходы по операциям, выполняемым товарным цехом, — налив, хранение, перекачку. Свыше трех четвертей всех расходов составляет заработная плата, амортизация, пар и материалы. [c.138]

Составление плановых калькуляций себестоимости продукции [c.229]

| Таблица 17. Плановая калькуляция себестоимости нефтепродуктов процесса атмосферно-вакуумной установки |  |

В. Свод затрат на строительство скважин. Плановую себестоимость строительства скважин по всем подразделениям, входящим в состав буровых предприятий, рассчитывают в своде затрат на строительство скважин. Здесь плановые затраты определяют исходя из конкретных условий буровых предприятий и принятых для данного планового периода расходных норм, действующих цен и тарифов, плановых калькуляций, в то время как смету на строительство скважин составляют на основе усредненных нормативов, а также цен и тарифов, принятых при составлении справочников сметных норм и расценок. [c.326]

Рассчитанная в сводной смете затрат на производство полная себестоимость товарной продукции должна быть равна полной себестоимости товарной продукции, полученной в сводном расчете по технико-экономическим факторам, а также по плановым калькуляциям себестоимости добычи нефти, газа, производства продуктов стабилизации и производства работ и услуг промышленного характера, включаемых в товарную продукцию. [c.351]

Себестоимость продукции до и после внедрения новой техники определяют на основе составления плановых калькуляций. [c.111]

Наряду с определением общей себестоимости товарной и реализуемой продукции на основе плановой калькуляции себестоимости добычи нефти и газа (табл. 7.3) рассчитывают плановую себестоимость добычи 1 т нефти и газа. При производстве продуктов стабилизации нефти в калькуляцию включают расчеты по определению себестоимости 1 т этой продукции. Калькуляция ведется по комплексным статьям, однако каждая из них состоит из элементов затрат. [c.193]

Таким же образом определяют "Энергетические затраты". Единицу энергии (пара, электроэнергии, воды, сжатого воздуха) оценивают на основе плановых калькуляций соответствующих цехов подсобно-вспомогательного хозяйства. При расчете затрат на пар в себестоимость включают лишь расход свежего пара. Если на установках имеются котлы-утилизаторы, то стоимость полученного на них пара вы- [c.199]

Стоимость перекачки 1 т сырья определяют на основе плановых калькуляций по товарно-сырьевому цеху (производству). [c.200]

Плановая калькуляция себестоимости нефтепродуктов установки АВТ нефтеперерабатывающего предприятия [c.203]

Плановая калькуляция себестоимости нефтепродуктов атмосфер-но-вакуумной установки дана в табл. 7.5, а в табл. 7.6 приведена расшифровка затрат на продукцию. [c.204]

В плановых калькуляциях себестоимости тепловой энергии на химических предприятиях кроме себестоимости 1 Гкал рекомендуется устанавливать себестоимость 1 т пара и 1 м3 горячей воды. Чтобы достичь большей точности, калькуляцию составляют в разрезе кварталов планируемого года. При такой системе можно правильно относить затраты на теплоту для технологических и прочих нужд производственных цехов в виде парл или горячей воды. Когда тепловая энергия вырабатывается не только в котельной энергохозяйства, но и на технологическом агрегате в котлах-утилизаторах, себестоимость ее устанавливают по плановой себестоимости котельной. Если химическое пред риятие получает часть тепловой энергии в виде пара и горячей воды, из районной энергетической системы, то при отпуске их производственным цехам планируют средневзвешенную себестоимость, включающую цеховую себестоимость собственны и покупную цену получаемых энергоносителей. [c.316]

Изучение реальности плана по себестоимости начинают с анализм его напряженности и обоснованности сметы затрат на производство. Принятие напряженного плана по себестоимости на современном этапе приобретает важное народнохозяйственное значение и является основным условием определения оптимальных размеров издержек производства и реальных возможностей удовлетворения потребности общества в производимой продукции с наименьшими затратами. Исходной базой для определения напряженности этого плана служат показатели паспорта химического предприятия, система норм и нормативов, нормативные и плановые калькуляции, другая экономическая информация. [c.155]

Основными причинами отклонений затрат (соответственно i себестоимости продукции) против плановых издержек на производство или плановой себестоимости по сравнимой и несравнимой товарной продукции могут быть изменение структу [ ы фактически произведенной товарной продукции по сравнению с планом, снижение уровня выхода отдельных видов про дукцпи против плана перерасход материально-сырьевых, тон линно- -энергетических и денежных ресурсов прогин действующих г.орм их расхода па единицу продукции, экономически нерациональная замена одного вида материально-сырьевых ресурсов другим низкая обоснованность нормативных (плановых) калькуляций па отдельные виды сравнимой и несравнимой продукции несовершенство методологических рекомендаций но учет затрат и их распределению между отдельными химическими продуктами, а также по калькулированию себестоимости продукции неточность, допускаемая при распределении затра между сравнимой и несравнимой товарной продукцией уменьшение против плана объема выпуска несравнимой продукции. [c.162]

В процессе разработки те промфкннлана предприятия на отдельные виды продукции, как правило, составляют плановые калькуляции. В них устанавливается максимально допустимый уровень затрат на весь выпуск, на отдельный химический продукт, а также предельные материальные затраты, превышен. которых приводит к невыполнению планов по снижению себестоимости продукции, росту прибыли и рентабельности. Плановые калькуляции являются исходной базой для определения [c.168]

Анализ материальных затрат по сравнению с планом и с предыдущим отчетным периодом и установление причин, ока-taBiniix влияние на них, осуществляется на основании данных формы Л > 1-е годового отчета, плановой калькуляции и первичных расходных документов на использование в производстве материально сырьевых и топливно-энергетических ресурсов. Изменение общего уровни материальных затрат на фактический ибьем выпуска товарной продукции установим путем следуюше го расчета. Материальные затраты на фактический выпуск то парной продукции отчетного периода ( оставили [c.170]

HHII, изменением структуры ВЫПУСКИ, превышением нормы расхода материальных затрат на отдельные продукты. Прежде чем определить влияние этих факторов на общий уровень материальных затрат, надо установить разницу между суммой матери альных затрат, рассчитанных по плановым нормам на фактический выпуск товарной продукции, и материальными затратами, исчисленными по плановым нормам на планируемый выпуск ишарноп продукции (пи плановым калькуляциям). Эта разница и определит величину влияния на затраты двух факторов объема л структуры выпущенной продукции. В нашем расчете эта разность равняется Ь 4 тыс. руб. (4076 -4012) и свидетельствует о том, что расход материальных затрат под влиянием ранее перечисленных факторов увеличился на указанную иели- [c.171]

Расчеты затрат, включаемых в себестоимость добычи нефти и газа по прямому признаку основной и дополнительной заработной платы рабочих основного производства по добыче нефти и газа и отчислений а социальное страхование от этой суммы амортизационных отчислений от стоимости скважин и прочих основных средств сметы прочих производственных расходов, относящихся непосредственно на себестоимость добычи нефти и газа сметы на подготовку производства. Состав и порядок расчета этих затрат будут приведены ниже при рассмотрении вопроса составления плановых калькуляций себестоимости продукции НГДУ. [c.344]

Содержание сметы общепроизводственных расходов будет также приведено в разделе, посвященном составлению плановых калькуляций себестоимости продукции НГДУ. [c.345]

Плановая калькуляция себестоимости добычи нефти и газа по НГДУ на . .. год [c.192]

Смотреть страницы где упоминается термин Плановая калькуляция

: [c.299] [c.302] [c.192]Планирование на предприятиях нефтяной и газовой промышленности (1989) -- [ c.192 , c.203 , c.205 ]

Организация планирование и управление промышленным предприятием (1982) -- [ c.338 ]

Бухгалтерский словарь (1994) -- [ c.129 ]