Форма бухгалтерского учета Журнал-Главная в настоящее время используется в организациях малого бизнеса и считается разновидностью упрощенных форм бухгалтерского учета при использовании только кассовой книги и основного регистра — Журнал-Главная книга разновидностью мемориально-ордерной формы бухгалтерского учета при использовании не только кассовой книги, основного регистра — Журнал-Главная книга, но и других вспомогательных регистров — аналитического учета, мемориальных ордеров, оборотных ведомостей, группировочных и накопительных ведомостей. [c.176]

Аналитический учет при форме бухгалтерского учета Журнал-Главная в средних по размерам организациях ведут в книгах и карточках, а в организациях малого бизнеса их не используют. Данные каждого первичного документа непосредственно отражают в отдельной строке по корреспондирующим счета. В результате в организациях малого бизнеса аналитический учет совмещается с синтетическим учетом в Журнале-Главной (табл. 7.1). По данным этого регистра составляют баланс. [c.177]

На с. 348 приведена схема формы бухгалтерского учета Журнал-Главная (схема 7.4). [c.347]

В настоящее время применяется несколько форм бухгалтерского учета Журнал-Главная, упрощенная форма для малых предприятий, мемориально-ордерная, журнально-ордерная и автоматизированная. [c.198]

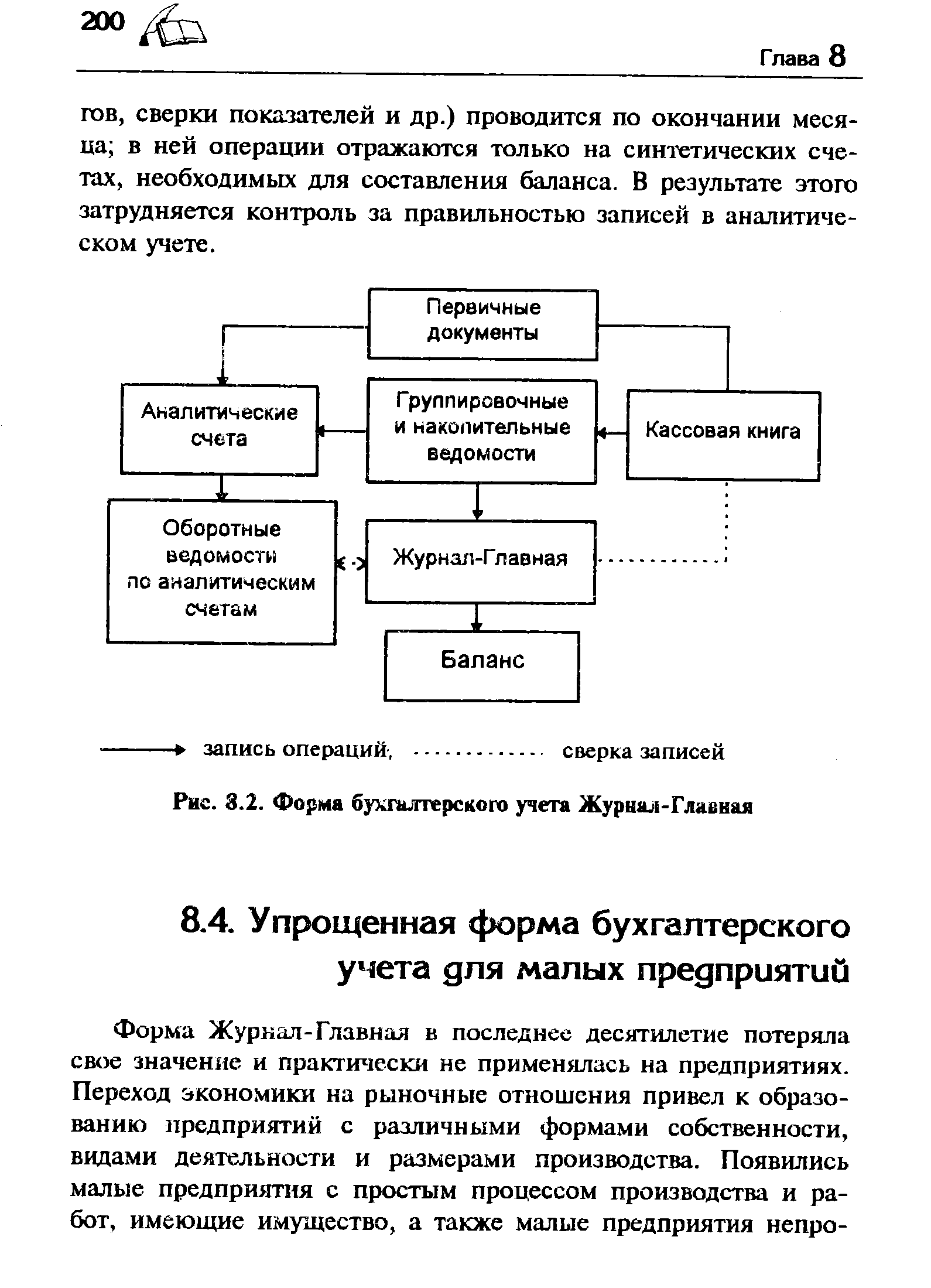

Форма бухгалтерского учета Журнал-Главная является одной из книжно-карточных форм учета. Она ведется на предприятиях с небольшим объемом производства, в отдельных учреждениях и в некоторых финансовых органах. Характерная особенность этой формы — регистры для хронологической и систематической записи по счетам синтетического учета объединены в одной комбинированной книге Журнал-Главная. Остальной учетный процесс почти не отличается от порядка учетной регистрации, применяемой при мемориально-ордерной форме учета. [c.198]

| Рис. 8.2. Форма бухгалтерского учета Журнал-Главная |  |

Форма бухгалтерского учета Журнал-Главная является разновидностью мемориально-ордерной [c.74]

Схема формы бухгалтерского учета Журнал-Главная [c.74]

Схема 6. Упрощенная форма бухгалтерского учета "Журнал-главная" [c.40]

Отличительными признаками формы бухгалтерского учета Журнал-Главная (рис. 24) являются [c.100]

Принята форма бухгалтерского учета Журнал - Главная [c.274]

ФОРМА БУХГАЛТЕРСКОГО УЧЕТА Журнал-Главная [c.74]

Форма бухгалтерского учета Журнал-Главная является разновидностью мемориально-ордерной формы. Сущность этой формы заключается в том, что для регистрации хозяйственных операций используются специальные накопительные ведомости учета основных средств, начисленных амортизационных отчислений (износа) производственных запасов и готовой продукции затрат на производство денежных средств и фондов расчетов и прочих операций реализации расчетов с поставщиками заработной платы. Основанием для их заполнения являются первичные документы. [c.19]

Форма бухгалтерского учета Журнал-главная используется на малых предприятиях с простым процессом производства и работ, и имеющие имущество. [c.36]

Форма бухгалтерского учета журнал-главная является разновидностью мемориально-ордерной формы счетоводства и используется в бюджетных организациях и на небольших предприятиях с простым процессом производства (работ, услуг), имеющих имущество. [c.119]

Схема формы бухгалтерского учета журнал-главная [c.120]

Распространенной является журнально-ордерная форма бухгалтерского учета (счетоводства). Главными учетными регистрами журнально-ордерной формы являются журналы-ордера. Такое название свидетельствует об их использовании для хронологической (журнал) и систематической (ордер) записи. [c.85]

В практике бухгалтерского учета в зависимости от порядка, учетной регистрации хозяйственных операций используют следующие формы бухгалтерского учета мемориально-ордерную, журнал-главную, журнал-ордерную и перфорационную (таблично-перфокарточную). [c.344]

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал-Главная, накопительные ведомости, журналы-ордера. [c.171]

Учитывая эти недостатки, указанную форму бухгалтерского учета нецелесообразно использовать в многопрофильных организациях с большим числом хозяйственных операций, занимающихся несколькими видами деятельности. Ниже приводится форма Журнал-Главная (табл. 7.1) и схема формы учета с использованием этого регистра (рис. 7.2). [c.177]

При простой форме бухгалтерского учета все хозяйственные операции отражаются (записываются) на счетах в Книге (журнале) учета хозяйственных операций. Данная книга построена аналогично и ведется также, как и Журнал-Главная при форме учета Журнал-Главная. Помимо книги учета хозяйственных операций, для учета расчетов с персоналом по оплате труда и прочим опера- [c.185]

Организация самостоятельно выбирает форму бухгалтерского учета, определяя перечень и построение учетных регистров, последовательность и технику записей в них, их взаимосвязь. При выборе формы учета можно ориентироваться как на традиционные (журнал ьно-ордерная, мемориально-ордерная, журнал-главная и др.), так и на машинные технологии обработки учетной информации, упрощенные формы для субъектов малого предпринимательства. [c.172]

В какой форме бухгалтерского учета применяется книга Журнал- Главная [c.304]

При какой форме бухгалтерского учета применяются Регистрационный журнал и Главная книга [c.305]

Форма учета журнал-Главная предназначена для ведения бухгалтерского учета на предприятиях с небольшими объемами хозяйственных операций и малой численностью работников и основана на Рекомендациях по ведению бухгалтерского учета и применению учетных регистров на малых предприятиях , утвержденных письмом Минфина СССР от 20 июля 1991 г. [c.174]

В дальнейшем римские банкиры найдут иное и лучшее решение. Самое поразительное, однако, в том, что эфемерида, видоизменившись, здравствует до сего времени. В одном случае из нее убирают "лишнее" - текущие счета, ограничивая ее содержание регистрацией фактов хозяйственной деятельности и называя журналом операций. В других - соединяя с рубриками бухгалтерских счетов и текущим учетом, что известно как форма учета Журнал-Главная. [c.247]

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА — одна из форм бухгалтерского учета. При этой форме на основании первичных сводных и накопительных документов составляют мемориальные ордера, которые регистрируются в регистрационном журнале. На основании мемориальных ордеров производят записи по счетам синтетического учета в Главной книге. Документы, приложенные к мемориальным ордерам, служат основанием для записей в регистрах аналитического учета. В конце месяца составляют оборотную ведомость по счетам синтетического учета и оборотные ведомости по счетам аналитического учета и производят их взаимную сверку. Сопоставляют итоги оборотных ведомостей по аналитическим счетам с данными соответствующих синтетических счетов, а также итоги регистрационного журнала, которые должны быть равны между собой. [c.166]

В современных экономических условиях наибольшее распространение получили следующие формы бухгалтерского учета Журнал-Главная, мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная. В отдельных организациях, где еще сохранились вычислительные центры, используется таблично-пер-фокарточная форма учета. [c.176]

ФОРМА БУХГАЛТЕРСКОГО УЧЕТА — строение учетных регистров и их взаимосвязь, а также последовательность и способы учетной регистрации. Форма бухгалтерского учета постоянно совершенствуется по мере развития техники учета (см. Журналь-но-ордерная форма бухгалтерского учета Журнал-Главная , Мемориально-ордерная форма бухгалтерского учета). [c.179]

Порядок отражения хозяйственных операций на счетах бухгалтерского учета зависит от формы бухгалтерского учета. При упрощенных формах, форме учета Журнал — Главная книга и мемориально-ордерной форме корреспонденцию счетов составляют непосредственно на документе в Регистрационном журнале в Журнале — Главная книга в специальном регистре бухгалтерского оформления — мемориальном ордере (проводке, контировке). [c.158]

Журнольно-ордерноя форма бухгалтерского учета также основана на использовании приема накапливания данных первичных документов в разрезе синтетического и аналитического учета. Однако в сравнении с формой учета Журнал-Главная и мемориально-ордерной формой журнально-ордерная форма является более рациональной, экономичной и прогрессивной для внедрения и использования средств механизации и автоматизации процедур учета. [c.180]

Смотреть страницы где упоминается термин Форма бухгалтерского учета Журнал-Главная

: [c.101] [c.201] [c.77] [c.75] [c.99] [c.299]Смотреть главы в:

Основы бухгалтерского учета -> Форма бухгалтерского учета Журнал-Главная

Бухгалтерский учет -> Форма бухгалтерского учета Журнал-Главная