Показатели потребления населением материальных благ и услуг рассчитываются в соответствии с общими принципами оценки соответствующих показателей при исчислении ВВП. [c.592]

Выше отмечено, что общим принципом оценки эффективности является сопоставление эффекта (результата) и затрат. [c.274]

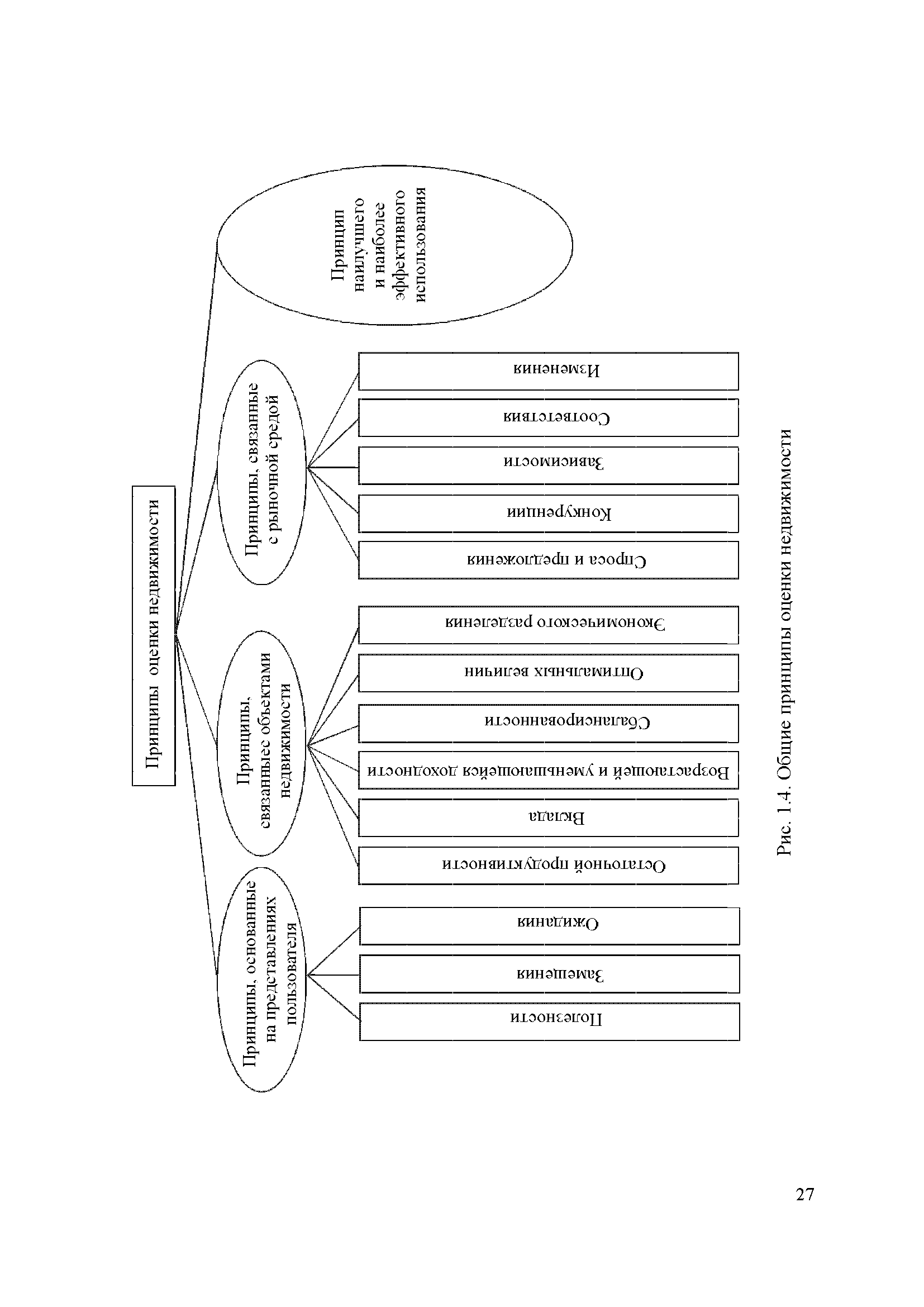

| Рис. 1.4. Общие принципы оценки недвижимости |  |

Качественные критерии характеризуют способность привлечь высококвалифицированных менеджеров, оценивают расширение объема услуг, предоставляемых клиентам, углубление знания рынка, снижение количества опасностей и использование возможностей. Для малого бизнеса хорошо работают общие принципы оценки целей и стратегий, стратегического менеджмента [c.200]

Общий принцип оценки прост фирма должна иметь положительную величину оборотного капитала или, что то же самое, общий коэффициент покрытия должен быть больше 1 (а чем ближе он к 2, тем более стабильно финансовое положение оцениваемой компании). Кроме того, по опыту работы с предприятиями определенной отрасли аналитики могут вывести минимальную величину оборотного капитала, при уменьшении которой фирма испытывает трудности с текущими денежными средствами, необходимыми для ведения оперативной хозяйственной деятельности (это, кстати, еще один аргумент в пользу специализации инвестиционных фирм работа с определенным набором отраслей позволяет собрать финансовую статистику и на этой основе повысить обоснованность решений и снизить риск потери средств). [c.387]

Однако эти расчеты носят частный характер и не меняют общего принципа оценки потерь электроэнергии по полной производственной себестоимости в энергосистеме или на отдельных ее электростанциях. [c.260]

Принятый на социалистических предприятиях общий принцип оценки всех статей баланса по себестоимости предопределяет и отражение материальных затрат. В большинстве случаев аналитический учет материалов ведется в твердых ценах оптовых или плановых. Для определения величины фактической себестоимости израсходованных материалов к стоимости их в твердой цене прибавляется доля транспортно-заготовительных расходов или отклонений от плановых.цен на материалы. [c.195]

Общие принципы оценки [c.37]

Общие принципы оценки эффективности [c.332]

Общие принципы оценки. Теорема ММ [c.54]

Общие принципы оценки эффективности лизинга [c.64]

Самое главное, о чем следует пошить, вычисляя средневзвешенные затраты на капитал, — необходимость соблюдать соответствие с общими принципами оценки стоимости и с определением денежного потока, подлежащего дисконтированию. Для того чтобы ваша оценка затрат на [c.228]

Оценка стоимости лесных земель и связанных с ними лесных ресурсов может проводиться с использованием общих принципов оценки стоимости земельных участков, применяемых с учетом особенностей лесных земель. [c.506]

Общие принципы оценки и возмещения вреда и убытков (экономического ущерба) содержатся в Гражданском кодексе Российской Федерации. [c.625]

В Законе РФ Об охране окружающей среды содержатся наиболее общие принципы оценки и возмещения вреда, причиненного окружающей природной среде в результате экологического правонарушения. Причем данные принципы полностью соответствуют принципам, изложенным в Гражданском кодексе Российской Федерации, в частности, в статье 15, раскрывающей понятие убытков. [c.625]

Помимо описанных выше правовых норм, регламентирующих общие принципы оценки убытков и материального вреда, причиненного различного вида негативными воздействиями на природные ресурсы и объекты на практике при определении взысканий в возмещение вреда используется целый ряд ведомственных нормативных документов, закрепляющих таксы и (или) методики исчисления размера ущерба, причиненного природной среде или отдельным ее компонентам. [c.628]

Согласно общим принципам оценки экологического ущерба убытки субъектов права на данные земельные участки должны складываться из реального ущерба или стоимости объектов животного мира, обитающих на данных территориях, и упущенной выгоды, рассчитываемой по величине недополученного дохода. Наличие двух составных частей формулы предполагает классификацию объектов животного мира по отношению к их хозяйственному использованию. [c.640]

Исходя из общего принципа оценки запасов, при возникновении в отчетном периоде данных ситуаций компания должна уменьшить балансовую стоимость запасов до величины чистой продажной стоимости. Уменьшение стоимости позволяет снизить будущие убытки компании, возникающие вследствие невозможности при продаже или использовании запасов возместить затраты на приобретение или производство их. Списание стоимости запасов должно основываться на надежном доказательстве величины чистой продажной стоимости. В частности, необходимо учитывать объем запасов, предназначенных для продажи, колебания цен и себестоимости, относящиеся к событиям после отчетной даты, подтверждающим существовавшие на отчетную дату условия, назначение запасов. Например, себестоимость запасов сырья и материалов не списывается, если готовая продукция, в которую они войдут, может быть продана по цене не ниже ее себестоимости. Если же себестоимость готовой продукции превышает чистую продажную стоимость из-за снижения цены сырья, то себестоимость сырья должна быть уменьшена до чистой стоимости его продажи. [c.124]

Общие принципы составления обоснованного отчета об оценке. Структура и содержание отчета. Общая структура. Содержание ошибочных разделов. [c.317]

Теория анализа финансов, предпринимательства и экономики предприятия рассматривает понятие "устойчивое финансовое положение" не только как качественную характеристику его финансов, но и как количественно измеримое явление. Этот вывод позволяет сформулировать общие принципы построения научно обоснованной методики оценки финансового состояния и деловой активности предприятия независимо от формы собственности и вида деятельности. [c.4]

Подход, использованный в примере 13.4, можно применить также к составлению и других бюджетов. Например, бюджет производства может включать оценки различных объемов выпуска, при этом действуют те же общие принципы разделения статей на переменные и постоянные. Разница будет лишь в том, что в бюджете производства не отражаются выручка, вклад и прибыль. Подобно бюджету производства можно составить и бюджеты закупок материалов для различных объемов производства и продаж. [c.628]

Все разновидности метода базируются на использовании стратегии ненаправленного случайного поиска. Общим принципом построения и применения прямого мозгового штурма и его разновидностей является принцип разделения во времени процессов генерации идей и их критической оценки для устранения психологических препятствий творческому поиску, вызываемых критикой. [c.123]

В России определение таможенной стоимости товаров осуществляется в соответствии с Законом РФ О таможенном тарифе и другими нормативными документами. Система определения таможенной стоимости в РФ основывается на общих принципах таможенной оценки, принятых в международной практике. [c.158]

На практике большее распространение получил поток постнумерандо, в частности, именно этот поток лежит в основе методик анализа инвестиционных проектов. Некоторые объяснения этому можно дать исходя из общих принципов учета, согласно которым принято подводить итоги и оценивать финансовый результат того или иного действия по окончании очередного отчетного периода. Что касается поступления денежных средств в счет оплаты, то на практике оно чаще всего распределено во времени неравномерно, и потому удобнее условно отнести все поступления к концу периода. Благодаря этому соглашению формируются равные временные периоды, что позволяет разработать удобные формализованные алгоритмы оценки. Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования. [c.151]

В подавляющем большинстве случаев действия управленческого персонала предприятия с неизбежностью отражаются на его имущественном и финансовом состоянии именно поэтому большинство подобных действий можно рассматривать с позиции эффективности и целесообразности управления активами предприятия и источниками их финансирования, выражать в терминах финансов и обосновывать с помощью аналитических оценок. Если исходить из открытости информационной базы аналитического обоснования решений в отношении активов и источников, можно обособить укрупненные объекты учетно-аналитических процедур и сформулировать общие принципы их анализа. Двигаясь последовательно по балансу, несложно выделить следующие укрупненные объекты внеоборотные активы, производственные запасы и затраты, расчеты, финансовые активы, денежные средства, капитал собственников, привлеченные средства. Рассмотрим общие подходы к анализу выделенных объектов с привлечением, в основном, данных публичной отчетности. [c.426]

Бухгалтерская отчетность — важнейшая часть информационной системы, формируемой в рамках предприятия. Общие принципы оформления бухгалтерской отчетности определены международным стандартом финансовой отчетности № 1 Представление финансовой отчетности [81]. Регулирование основ формирования бухгалтерской отчетности в России, наряду с Федеральным законом О бухгалтерском учете [4], осуществляется в соответствии с ПБУ 1/98 Учетная политика организации [11], определяющим принципы формирования бухгалтерских данных, ПБУ 4/99 Бухгалтерская отчетность организации [14], регламентирующим состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. [c.91]

Несмотря на широкий круг интересов, выражаемых учетной политикой, ее формирование возможно лишь государством, определяющим общие принципы и правила учета, и экономическим субъектом, выбирающим между законодательно допустимыми альтернативными вариантами. Степень свободы организации в формировании учетной политики законодательно ограничена государственной регламентацией бухгалтерского учета, представленной перечнем методик и учетных процедур, среди которых допустимы альтернативные варианты. Она определяется возможностью выбора конкретных способов оценки, калькуляции, состава бухгалтерских счетов и т. п. Иначе говоря, уместны два определения [c.543]

Порядок определения таможенной стоимости основывается на общих принципах таможенной оценки, принятых в международной практике, и распространяется на товары, ввозимые на таможенную территорию РФ. [c.506]

В любом случае общие принципы постановки бухгалтерского учета на предприятии, помимо рассмотренных выше, сводятся к проблеме обоснованности выбранной оценки при оприходовании имущества или отражении в учете соответствующих обязательств. [c.165]

Помимо базовых понятий и определений СНС содержит также основные общие принципы учета, виды оценок показателей и правила построения таблиц. Что касается таблиц, то их список и форма представления могут быть изменены в зависимости от возможностей и потребностей национальной статистической системы. На практике СНС реализуется по полной схеме в немногих странах. Тем не менее стандартный набор таблиц и счетов рекомендован методологией СНС как идеальная модель, к которой следует стремиться. [c.525]

Общие принципы стоимостной оценки операций. Сделки должны отражаться в счетах обоих участников по одной стоимости. Операции оцениваются по фактической цене, оговоренной ее участниками, т.е. по рыночной цене. При отсутствии рыночных цен (например, при предоставлении нерыночных услуг) стоимостная оценка проводится на основании издержек либо исходя из рыночных цен на аналогичные блага и услуги. Внутренние операции, такие как поступление произведенной продукции на склад в виде запасов, также оцениваются по рыночным ценам. [c.528]

Необходимо отметить, что Положение не содержит методику оценки затрат на НИОКР. Следовательно, при оценке таких затрат необходимо руководствоваться нормами гражданского законодательства, а также общими принципами оценки, оценивая объекты в сумме фактических затрат. [c.161]

Функции по проведению аттестации распределяются между линейными руководителями (несколько уровней) и кадровыми службами. Последние, основываясь на корпоративной политике, разрабатывают общие принципы оценки персонала и контролируют их претворение на практике. В крупных корпорациях этому сопутствуют жесткая регламентация и формали- [c.214]

Нарастание социальной напряженности на ряде крупных промышленных предприятий в период Великой депрессии послужило толчком к возникновению нового направления управленческой науки. Помимо чисто экономических причин социальные конфликты отчасти провоцировались жестким, безличностным характером общих принципов менеджмента, разработанных классиками и широко применяемых на производстве. Стремясь преодолеть эти недостатки классической теории, сторонники неоклассической школы (или школы человеческих отношений) сосредоточили свое внимание на изучении межличностных отношений в процессе производства, перенеся акцент с общих и универсальных принципов управления на выработку принципов отношений между людьми и оценку их взаимозависимости и эффективности организации. Неоклассическая школа получает наибольшее развитие в 1930—50-е годы в трудах таких ученых и исследователей, как М. Фоллет, Э. Мэйо, О. Шелдон, Ч. Бернард, X. Мюнстерберг, А. Мас-лоу и др. [c.10]

Смотреть страницы где упоминается термин Общие принципы оценки

: [c.38] [c.333] [c.60] [c.140] [c.564] [c.436] [c.12]Смотреть главы в:

Оценка эффективности инвестиционных проектов -> Общие принципы оценки