Результаты контроля записываются в Журнал контроля прибыли. [c.234]

Подготовка технологических карт и Журнала контроля прибыли [c.236]

ЖУРНАЛ КОНТРОЛЯ ПРИБЫЛИ [c.405]

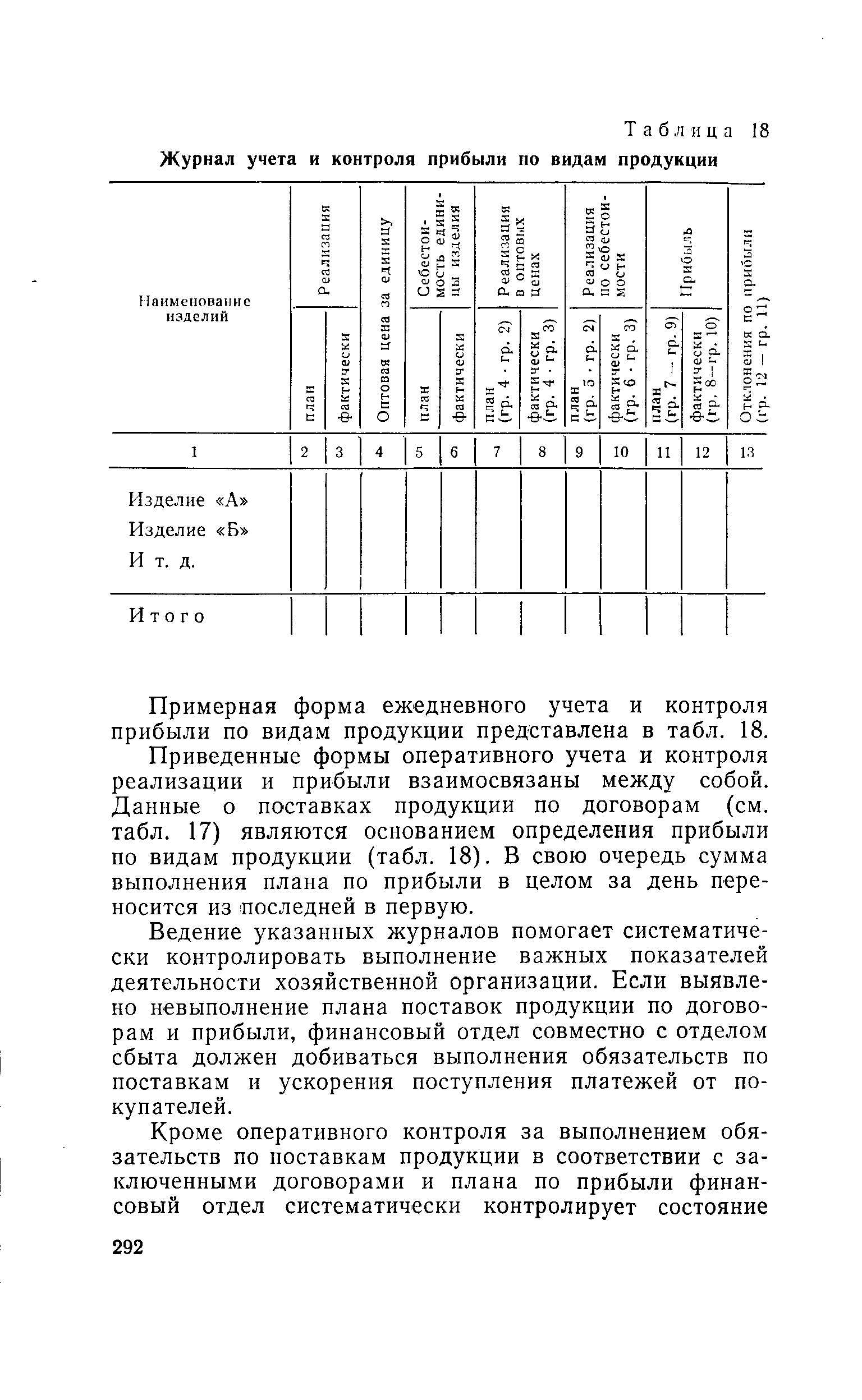

| Таблица 18 Журнал учета и контроля прибыли по видам продукции |  |

Журнал учета и контроля отгрузки, поставок продукции по договорам, выполнения плана по прибыли [c.291]

Журнал аналитического учета материалов в пути предназначен для текущего контроля за поступлением материалов, числящихся в пути. На основании данных этого журнала отдел снабжения принимает меры к розыску грузов, не прибывших своевременно на склад предприятия, к форсированию доставки соответствующих материалов на предприятие. Журнал аналитического учета материалов в пути открывается на квартал. По истечении квартала открывается новый журнал, в который переносятся остатки материалов в пути из предыдущего журнала. [c.163]

Начальники товарных отделов осуществляют контроль за своевременным поступлением товаров, используя для этого журнал учета поступающих грузов. Они обязаны своевременно через диспетчерскую службу, экспедиторов или других работников принимать необходимые меры для розыска товаров, не прибывших в срок, и несут ответственность за несвоевременный розыск этих товаров. [c.198]

Контроль за своевременным оприходованием прибывших товаров осуществляется товарными отделами и бухгалтерией. Товарные отделы используют для этой цели журнал учета поступающих грузов, приходные документы складов и суточные сведения о прибывших товарах. Бухгалтерия следит за своевременным оприходованием товаров по данным журнала-ордера по расчетам с поставщиками или ведомости расчетов с поставщиками, составляемой на вычислительных перфорационных или электронных машинах. Бухгалтерия осуществляет также контроль за правильностью ведения товарными отделами журнала учета поступающих грузов. Работники товарных отделов, на которых возложено ведение журнала учета поступающих грузов, обязаны ежемесячно по требованию главного бухгалтера сверять данные этого журнала с данными бухгалтерии о товарах в пути на начало месяца. [c.198]

С целью контроля за формированием прибыли осуществляется оперативный анализ. Источником информации может быть Журнал оперативного контроля за ходом выполнения плана реализации , а в условиях использования ЭВМ - соответствующая машинограмма. Здесь ежедневно нарастающим итогом с начала месяца и года отражается сумма реализа- [c.114]

Смотреть главы в:

Контроль за налогами на предприятии Издание 2 -> Журнал контроля прибыли