Баланс по основной деятельности подрядных строительных организаций (форма № 1-подрядчика). Построение этого баланса во многом сходно с построением баланса промышленных предприятий. Статьи баланса подрядных строительных организаций группируются по четырем разделам I, II, III, IV, в основном аналогичным соответствующим разделам баланса промышленных предприятий. Но между ними есть и существенные различия, вытекающие из неодинакового характера деятельности и порядка формирования оборотных средств. [c.301]

Формы Б. по о. д. различаются по отраслям народного хозяйства. В нефтегазодобывающих и газодобывающих предприятиях применяется форма баланса промышленного предприятия, в подрядных буровых предприятиях — форма баланса подрядной организации, для геологоразведочных организаций (геологопоисковые конторы и т. п.) существует форма баланса геологической организации и т. д. [c.69]

Построение Б. по о. д. подрядных буровых предприятий в принципе сходно с построением баланса промышленного предприятия. Его статьи группируются по первым четырем разделам, в основном аналогичным соответствующим разделам баланса промышленного предприятия. Однако между ними имеются и существенные различия, обусловленные неодинаковым характером производственной деятельности и установленного порядка финансирования оборотных средств. Таким образом различия касаются прежде всего второго раздела баланса. [c.70]

В качестве примера входящих затрат торгового предприятия можно привести одну статью актива баланса—товары. Если эти товары не реализованы и хранятся на складе, то они регистрируются в балансе как входящие. Если же эти товары проданы, то понесенные в связи с ними закупочные затраты следует отнести к истекшим. В балансе промышленного предприятия входящие затраты в части производственных запасов представлены тремя статьями, каждая из которых являет собой стадию процесса производства запасы материалов (на складе и в ожидании переработки), запасы в незавершенном производстве (полуфабрикаты собственного производства) и запасы готовой продукции. [c.48]

В балансе торгового предприятия показывается одна статья запасов — товары. В балансе промышленного предприятия эта статья распадается на три, каждая из которых отражает все стадии процесса производства запасы основных материалов (запасы на складе и в ожидании переработки) запасы в незавершенном производстве (также называют полуфабрикатами собственного производства) - продукты, прошедшие производственную обработку, но до конца не укомплектованные запасы готовой продукции (продукция полностью укомплектована, но не реализована). Единственное существенное отличие в балансе промышленного и торгового предприятий появляется в разделе текущих активов (оборотных средств) (данные условны). [c.30]

Марту лис А. Ш. Анализ баланса промышленного предприятия. — М. Госфиниздат, 1949. [c.409]

Бухгалтерские балансы промышленного предприятия за два смежных года [c.300]

Щенков С. А. Бухгалтерский баланс промышленного предприятия. - М. Госфиниздат, 1963. [c.518]

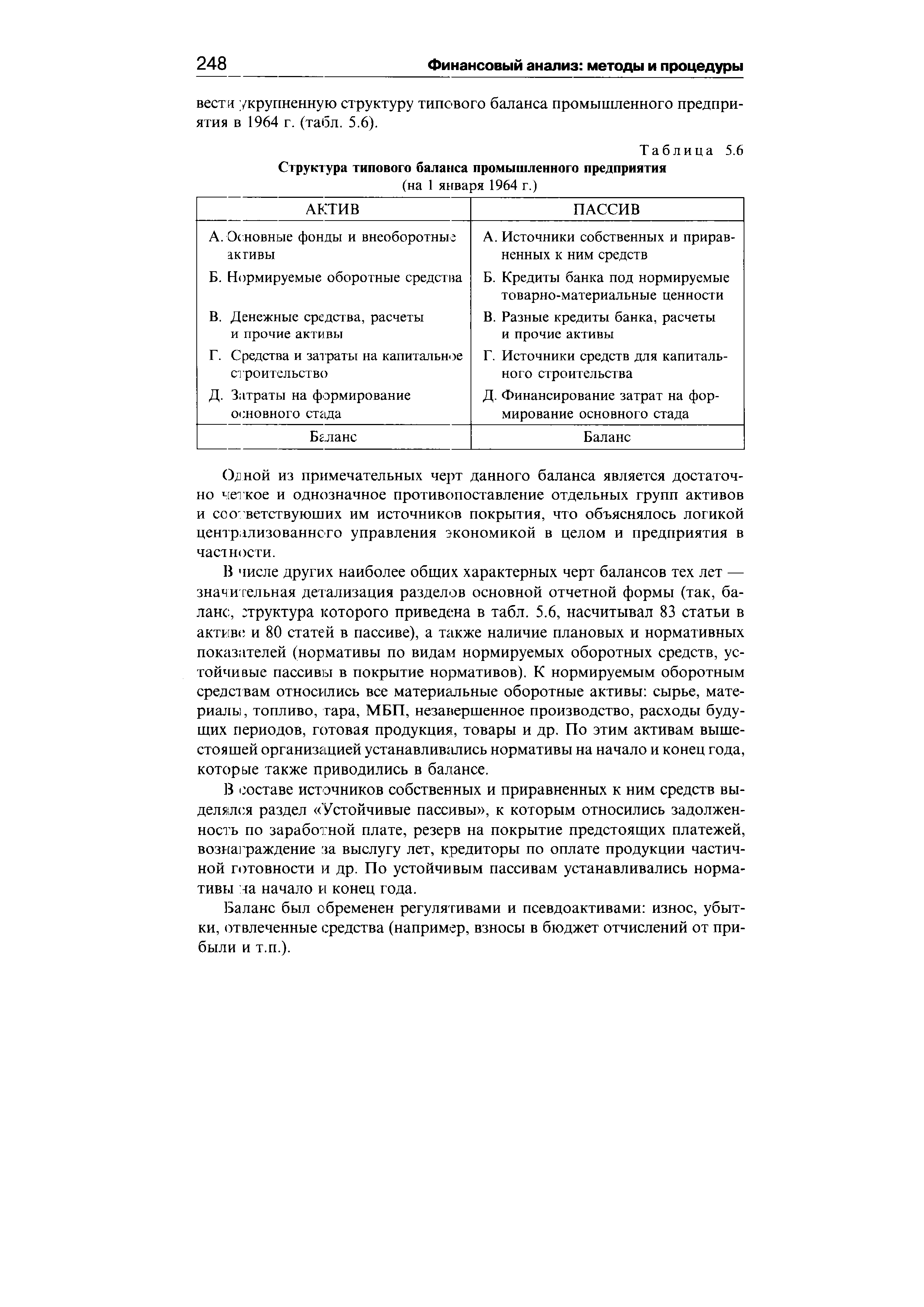

| Таблица 5.6 Структура типового баланса промышленного предприятия |  |

Басманов В. Совершенствовать форму баланса промышленных предприятий // Бухгалтерский учет. — 1951. — № 8. [c.674]

Баланс промышленных предприятий составляется на каждое 1-е число месяца. Бго составление вместе с соответствующей отчетностью должно производиться к определенному числу месяца,, обычно не позднее 15—25-го числа следующего за отчетным месяца. [c.279]

В самой укрупненной схеме баланс промышленного предприятия можно представить в следующем виде (табл. 18-14) [c.279]

Персонал предприятия, производственного объединения подразделяется на промышленно-производственный (персонал основной деятельности) и персонал непромышленных организаций, состоящих на балансе промышленного предприятия (персонал неосновной деятельности) [8.11]. [c.125]

Определение планового размера фонда. Фонд материального поощрения образуется за счет отчислений от прибыли на основании нормативов, устанавливаемых в процентах к годовому плановому фонду заработной платы всего персонала предприятия (включая персонал непромышленных организаций, состоящих на балансе промышленного предприятия) за каждый процент роста объема реализации продукции (или прибыли), предусмотренный в плане данного года за каждый процент рентабельности, предусмотренный в годовом плане. [c.309]

В табл. 54 показана упрощенная схема баланса промышленного предприятия. [c.265]

П. Баланс промышленного предприятия. III. Баланс по капитальным вложениям.. IV. Баланс подрядной строительной организации. V. Баланс торгового предприятия (организации). VI. Баланс совхоза. VII. Баланс колхоза. [c.87]

II. Баланс промышленного предприятия. [c.89]

Пассив баланса промышленного предприятия имеет разделы след, содержания [c.89]

Все производственные объединения (комбинаты) и состоящие на самостоятельном балансе промышленные предприятия как входящие, так и не входящие в состав производственного объединения обязаны составлять годовой отчет о своей деятельности. При этом производственное объединение (комбинат) составляет отдельный годовой отчет по всем производственным единицам, включая головное предприятие (головную производственную единицу) и сводный отчет в целом по объединению, включающий отчет по производственным единицам и отчеты промышленных предприятий, находящихся на самостоятельном балансе. [c.19]

Годовой отчет состоит из ряда форм (таблиц), показатели которых всесторонне освещают проделанную работу, результаты выполнения плановых заданий, финансовое состояние. Эти показатели сгруппированы в следующие основные разделы баланс промышленного предприятия, уставный фонд, основные фонды и амортизационный фонд, труд и заработная плата, производство и реализация продукции, затраты на производство и себестоимость продукции, рентабельность производства важнейших видов продукции, прибыли и убытки, образование и использование фондов материального стимулирования, жилищно-коммунальное хозяйство предприятия, электрохозяйство предприятия, подготовка кадров, содержание детских садов, яслей и ряд других вопросов. [c.19]

К соответствующим отраслям промышленности относятся также домостроительные комбинаты (в части промышленной деятельности) и подсобные (не состоящие на самостоятельном балансе) промышленные предприятия и производства при стройках, орсах, совхозах, колхозах, учреждениях связи, торговли, заготовительных и других непромышленных организациях, выделенные в отдельные учетные единицы и выпускающие промышленную продукцию как для организаций, на балансе которых они состоят, так и для реализации на сторону. [c.31]

Дальнейшее развитие анализ отчетов и балансов промышленных предприятий получил в опубликованном Центральной бухгалтерией ВСНХ сборнике докладов и материалов О годовом отчете и его анализе (1926 г.) и в Руководящих указаниях по анализу балансов и отчетов хозорганов (1927 г.). В сферу углубленных исследований были включены вопросы кругооборота капитала и ускорения его оборачиваемости, поскольку они непосредственно увязывались с практическими требованиями расширения производственной программы при меньших финансовых вложениях. Здесь можно назвать серию статей С. К. Татура О скорости обращения капитала , опубликованных в журнале Счетоводство за 1927—1928 гг. [c.386]

Серия работ по учету и анализу была издана в годы войны специально для хозяйственников, поскольку к руководству предприятиями пришло много новых людей, заменивших ушедших на фронт. Здесь можно упомянуть брошюры А. И. Сумцова Хозяйственнику о бухгалтерском учете и анализе баланса промышленного предприятия (1941 г.), Н. Р. Вейцмана Что должен знать хозяйственник о бухгалтерии и анализе баланса (1943 г.) и др. [c.394]

Обращав на себя внимание тот факт, что очень много книг было посвящено балансу. Так, кроме названных, в те годы изданы работы А. И. Усатова Баланс в управлении заводом (1958 г.) Г. Г. Бро Анализ баланса промышленного предприятия (1957 г.), А. Ш. Мар-гулиса Баланс промышленного предприятия (1949 г.), Ф. Массары-гина Как читать баланс промышленного предприятия (1956 г.) и др. [c.395]

Блатов Н. А. Баланс промышленного предприятия и его анализ. - Л. Ленпартиздат, 1940. [c.515]

Стоцкий В. И. Баланс промышленного предприятия и его анализ. — М.-Л. Госполитиздат, 1941. [c.517]

Фалькович Н. О разграничении основных и оборотных средств в балансах промышленных предприятий // Счетоводство. — 1927. — № 8. [c.519]

Летников В.И. Баланс промышленного предприятия. — М. Росгизмест-пром, 1950. [c.669]

Локшин А.Я. Баланс промышленного предприятия а его анализ. — М.-Л. Государственное издательство, 1931. [c.669]

Савичев П.И., Иванов Н. Баланс промышленного предприятия и его анализ. — М. Госфиниздат, 1953. [c.670]

Общие положения о порядке учета и контроля расхода топлива, электрической и тепловой энергии (энергоресурсов и энергоносителей) для промышленных, транспортных, строительных, сельскохозяйственных и коммунально-бытовых предприятий и организаций содержат методические и организационные основы построения системы учета и контроля расхода энергоресурсов и энергоносителей. В разработке используется терминология, рекомендованная Общими требованиями по разработке и анализу топливно-энергетических балансов промышленных предприятий , разработанными ВНИПИэнергопромом и утвержденными ГКНТ, Госпланом СССР, Госснабом СССР, ЦСУ СССР и Минэнерго СССР в 1981 г. [c.96]

К внеоборотным активам относятся, как и в балансе промышленного предприятия, средства, не участвующие в хозяйственном обороте. Главным источником собственных средств строительных организаций (раздел А пассива баланса) является уставный фонд, за счет к-рого формируются основные и оборотные средства подрядных строительных трестов. [c.90]

БАЛАНСОВЫЕ СТАТЬИ — наименования отдельных видов средств или их источников в бухгалтерском балансе. В условиях социа-листич. собственности выделение или объединение тех или иных показателей в Б с. имеет целью возможно полнее и разностороннее охарактеризовать состав и размещение средств предприятия, источники получения и целевое назначение этих средств. Поэтому Б. с. не всегда соответствуют наименованиям синтетических счетов, применяемых в бухгалтерском учете предприятий, а в ряде случаев содержат более детализованные сведения. Так, напр., отвлеченные средства показываются в балансе промышленного предприятия четырьмя Б. с., товары отгруженные и сданные работы — тремя, ссуды Госбанка — в общей сложности 14 статьями и т. д. Б. с. сгруппированы в разделы и группы по признакам их экономич. однородности, что в значительной мере облегчает анализ финансового состояния предприятия. С той же целью к нек-рым Б. с. даются дополнительные расшифровки и пояснения. Напр., статья Прочие отвлеченные средства детализуется в специальном приложении к балансу. Данные о просроченных платежах в бюджет, сверхнормативных остатках нормируемых оборотных средств, излишних запасах Задолженности поставщикам, зачтенной банком при кредитовании, и ряд др. содержатся в справках за балансом. В то же время данные, выделение к-рых не вызывается необходимостью, объединяются в общие статьи с целью сокращения числа отчетных показателей. Так, материалы в пути показываются не отдельно, а в соответствующих статьях баланса вместе с материалами на складе. Нек-рые Б. с. имеют целью раскрыть происхождение и экономич. процесс образования отдельных показателей баланса. Так, износ основных средств, а также малоценных и быстроизнашивающихся предметов позволяет определить остаточную стоимость отвлеченные средства характеризуют размер различных взносов из прибыли, сделанных в порядке ее распределения. [c.95]