Сроки уплаты акцизов зависят от вида подакцизного товара. Так, организации, производящие из всех видов сырья и реализующие спирт этиловый, спиртосодержащие растворы, водку и лике- [c.115]

Срок уплаты акциза — до 25-го числа месяца, вместо 30-го числа и последнего числа по предыдущей редакции НК РФ. Связана такая перемена с действующей казначейской системой исполнения бюджета, при которой налоги, перечисленные в последние дни месяца, вносятся в бюджет в начале следующего месяца. Соответственно в целях увязки срока представления декларации со сроком уплаты акциза по подакцизным товарам и подакцизному минеральному сырью изменился срок представления налоговых деклараций, который определен не позднее 25-го числа месяца, следующего за отчетным месяцем, вместо последнего числа месяца. [c.123]

Для налогоплательщиков, реализующих алкогольную продукцию с акцизных складов оптовой торговли, срок подачи налоговой декларации — не позднее 15-го числа месяца, следующего за отчетным, вместо 30-го числа. Это объясняется тем, что ранее установленный срок представления налоговой декларации акцизными складами (через 15(16) дней после срока уплаты акцизов) не давал оснований до подачи декларации для начисления пени за неуплату акцизов в установленный срок. [c.123]

Каковы сроки уплаты акцизов в бюджет [c.312]

Если факт экспорта подакцизных товаров подтвержден до наступления срока уплаты акцизов по отгруженным товарам, то задолженность предприятия перед бюджетом уменьшается на сумму акциза, начисленную в момент отгрузки экспортируемых товаров. Кроме того, сумму акциза, уплаченную по сырью, на себестоимость экспортируемых товаров не относят, а засчитывают в счет предстоящих платежей или возмещают налогоплательщику из бюджета в десятидневный срок со дня представления налогового расчета за соответствующий отчетный период. [c.520]

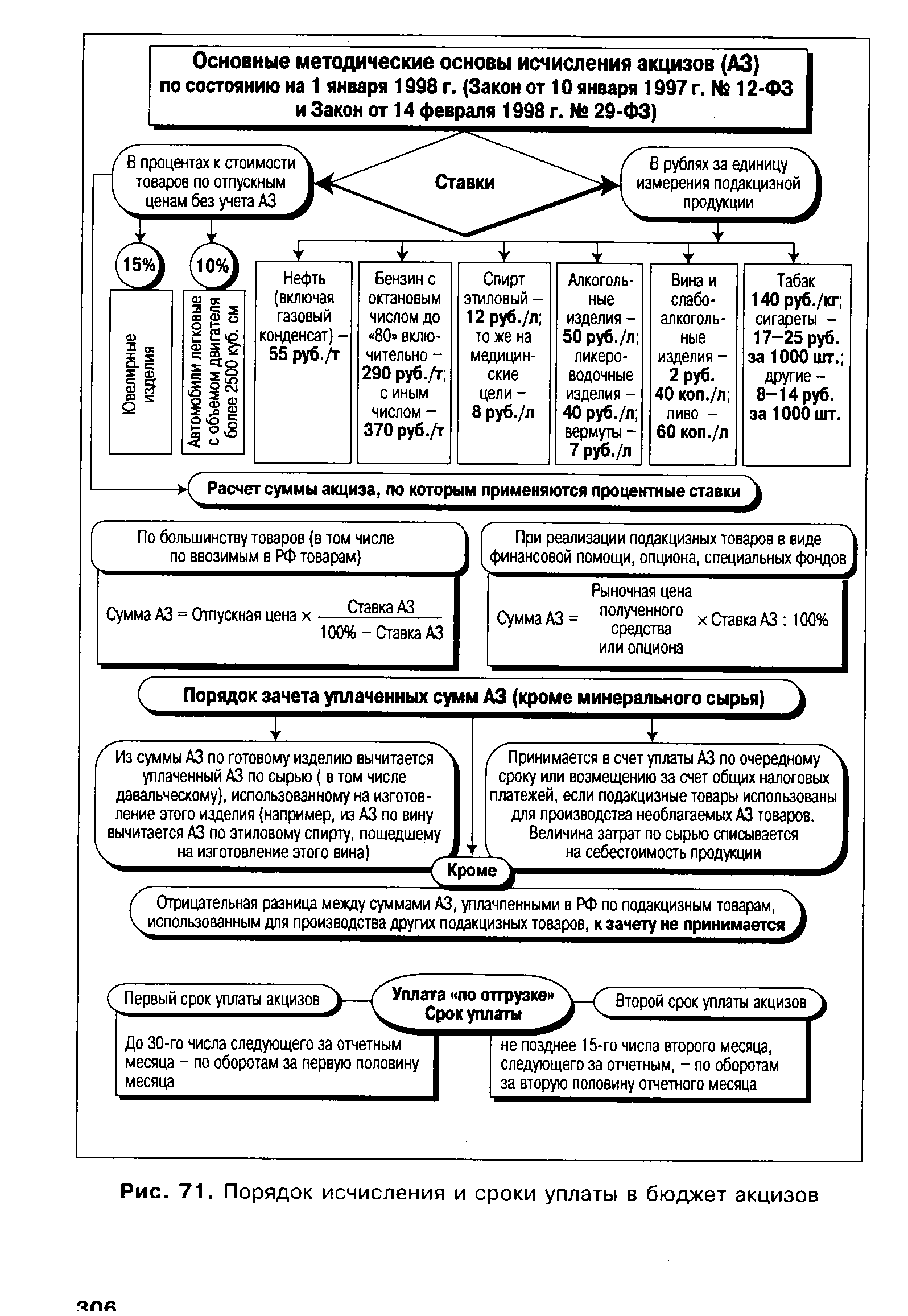

Первый срок уплаты акцизов — Уплата по отгрузке у второй срок уплаты акцизов [c.306]

Сроки уплаты акциза при реализации природного газа. [c.162]

В случае использования в качестве сырья, включая давальческое, подакцизных товаров (за исключением подакцизных видов минерального сырья), по которым на территории Российской Федерации уже был уплачен акциз (включая акциз, взимаемый таможенными органами Российской Федерации), - до наступления указанного в пункте 8.1 настоящей Инструкции срока уплаты акциза в бюджет по готовым подакцизным товарам, - начисленная сумма акциза по готовым подакцизным товарам уменьшается на сумму акциза, уплаченную по сырью, использованному для его производства с соблюдением положений пунктов 7.3 и 7.4 настоящей Инструкции. [c.168]

В случае, если факт экспорта подакцизных товаров подтвержден до наступления срока уплаты акцизов по отгруженным товарам, сумма акциза, начисленная в момент отгрузки этих товаров, слагается (вычитается из начисленной суммы) в том отчетном периоде, когда в налоговые органы были предоставлены документы, предусмотренные в пункте 6.5 настоящей Инструкции. [c.168]

Сроки уплаты акцизов по нефтепродуктам [c.366]

Сроки уплаты акцизов закрепляются ст. 204 НК РФ, они различаются в зависимости от вида реализуемой подакцизной продукции и даты ее реализации акциз должен быть уплачен в течение от 1 до 3 месяцев, следующих за налоговым периодом. [c.363]

Определение облагаемого оборота, порядок исчисления и уплаты акцизов, сроки уплаты акцизов и представления расчетов регулируются законодательными и нормативными документами. [c.668]

С 1 января 2006 г. для налогоплательщиков, имеющих только свидетельство на оптовую реализацию нефтепродуктов, устанавливается два срока уплаты акциза по нефтепродуктам, за исключением прямогонного бензина, и отдельно по прямогонному бензину. В первом случае акциз уплачивается, как обычно, в срок - не позднее 25-го числа второго месяца, следующего за истекшим налоговым периодом, а в случае с прямогонным бензином - на месяц позже, не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом. Срок представления налоговых деклараций для налогоплательщиков, имеющих только свидетельство на оптовую реализацию нефтепродуктов, остался прежним - не позднее 25-го числа второго месяца, следующего за истекшим налоговым периодом. [c.591]

Сроки и порядок уплаты акциза [c.123]

Непременным условием освобождения от уплаты акциза также является представление налогоплательщиком в налоговый орган поручительства уполномоченного банка, предусматривающее обязанность банка уплатить сумму налога и соответствующую пеню в случаях непредставления налогоплательщиком в установленном порядке и в соответствующие сроки документов, подтверждающих факт экспорта и неуплаты им налога и пени. [c.297]

Если предприятие перечислило в бюджет начисленную сумму акциза в установленные сроки, затем подтвердило факт реального экспорта, то перечисленную сумму акциза засчитывают в счет предстоящих платежей или возвращают плательщику в десятидневный срок. Необходимо иметь в виду, что при экспорте подакцизных товаров налоговыми органами может быть предоставлена отсрочка по уплате акцизов под гарантию банка сроком на 90 дней. [c.520]

В Бакинском и Батумском районах учет подлежащих оплате акцизом нефтяных масел производился при вывозе масел из этих районов. В остальных местностях акциз уплачивался перед выпуском продуктов с завода, при этом допускалась отсрочка по уплате акциза на 9-месячный срок со дня разрешения вывоза при вывозе не менее 600 пудов по обеспечении его рубль за рубль залогами. При экспорте нефтяных масел акциз слагался (подлежал возврату или зачету). Смеси нефтяных масел с растительными подлежали обложению акцизом по количеству содержащихся в них нефтяных масел в размере, установленном для легких осветительных масел. [c.158]

Для правильного исчисления и своевременного внесения акцизов в бюджет необходимо внимательно следить за официальными нормативными документами ГНС РФ, публикуемыми в открытой печати, поскольку этот вид налогообложения наиболее изменчив в отношении ставок и сроков уплаты в бюджет. [c.304]

| Рис. 71. Порядок исчисления и сроки уплаты в бюджет акцизов |  |

Сроки уплаты налога и представления отчетности определяются в зависимости от величины оборота по реализации соответствующего товара и вида производимой продукции. Наиболее часто уплачивают акциз производители этилового спирта и ликеро-водочных изделий. [c.280]

Таможенный кодекс РФ предусматривает ряд правонарушений в связи с перемещением товаров через таможенную границу РФ, которые можно квалифицировать как нарушения законодательства о налогах и сборах (например, нарушение сроков уплаты таможенных платежей, в том числе НДС и акцизов, - ст. 284 ТК РФ, см. также ст. 124, 281-283 ТК РФ). Производство по делам о таких правонарушениях ведется должностными лицами таможенных органов в соответствии с гл. 40-48 Таможенного кодекса. [c.34]

Статья 204. Сроки и порядок уплаты акциза при реализации подакцизных товаров и подакцизного минерального сырья [c.89]

Статья 205. Сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию Российской Федерации [c.91]

Сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию Российской Федерации устанавливаются таможенным законодательством Российской Федерации на основе положений настоящей главы. [c.91]

Статья 23. Установить, что до 1 января 2002 года в отношении даты реализации бензина автомобильного с октановым числом до 80 включительно и дизельного топлива применяется порядок, предусмотренный пунктом 2 статьи 195 части второй Кодекса в отношении других подакцизных товаров, а уплата акцизов по бензину автомобильному и дизельному топливу производится в сроки, предусмотренные пунктом 2 статьи 204 части второй Кодекса. [c.158]

В случае, когда налогоплательщики, которым была предоставлена отсрочка по уплате акцизов под гарантийное обязательство уполномоченного банка по подакцизным товарам, отгруженным на экспорт, в срок до 90 дней включительно с момента реализации (отгрузки) подакцизных товаров акцизы не уплатили, налоговый орган, предоставивший такую отсрочку, направляет на следующий день после окончания этого срока в уполномоченный банк уведомление о востребовании с него гарантии в безакцептном порядке в течение 3 дней после отправки уведомления. [c.172]

Сумма акциза, начисленная в данном отчетном периоде, срок уплаты по которой в данном отчетном периоде не наступил, определяется как разница между суммами акциза, определенными в данном отчетном периоде исходя из облагаемых оборотов, и суммами акциза, подлежащими уменьшению в данном отчетном периоде. [c.176]

Сумма акциза, подлежащая внесению в бюджет в данном отчетном периоде, определяется как сумма акциза, начисленная по подакцизным товарам, отгруженным в предыдущие отчетные периоды, срок уплаты по которым наступил в данном отчетном периоде (включая суммы акциза, начисленные и подлежащие уплате в данном отчетном периоде по экспорту), за вычетом сумм акциза, подлежащих зачету или возмещению из бюджета в данном отчетном периоде. [c.176]

Если срок представления сведений об отгрузке подакцизных товаров, необходимых для исчисления и уплаты акцизов, и налогового расчета (декларации) по акцизам приходится на выходной (нерабочий) день, этот срок переносится на первый рабочий день. [c.178]

ВВОЗ ПОДАКЦИЗНЫХ ТОВАРОВ сроки и порядок уплаты акциза [c.134]

При этом налогоплательщик освобождается от уплаты акциза при вывозе произведенных им подакцизных товаров только при представлении в налоговый орган поручительства уполномоченного банка (ст. 74 Налогового кодекса). Такое поручительство должно предусматривать обязанность банка уплатить сумму налога и соответствующую пеню в случаях непредставления в порядке и сроки, которые установлены п. 6 ст. 198 Налогового кодекса, налогоплательщиком документов, подтверждающих факт экспорта подакцизных товаров, и неуплаты им налога и (или) пени. [c.158]

ПОДАКЦИЗНЫЕ ТОВАРЫ, ПОДАКЦИЗНОЕ МИНЕРАЛЬНОЕ СЫРЬЕ сроки и порядок уплаты акциза [c.664]

VIII. Сроки уплаты акцизов и представления расчетов 8.1. Акцизы уплачиваются в бюджет в следующие сроки [c.177]

Сроки уплата акциза в бюджет по спирту, спиртосодержащей и алкогольной продукциия, пиву, табачной продукции, легковым автомобилям и мотоциклам — по отгрузке за текущий период — равными долями до 25-го числа месяца, следующего за отчетным, и до 15-го числа второго месяца, следующего за отчетным. [c.366]

По подакцизным товарам установлены различные сроки уплаты налога, что существенно усложняет механизм действия акцизов. Так, уплата акциза при реализации произведенной алкогольной и табачной продукции производится исходя из фактической реализации за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем. В отношении нефтепродуктов срок уплаты акциза установлен до 25-го числа месяца, следующего за истекшим налоговым периодом. В этот же срок представляется налоговая декларация1. [c.77]

Также установлен срок уплаты акциза налогоплательщиками, имеющими только свидетельство на переработку прямогонного бензина они уплачивают акциз не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом. Введен срок уплаты акциза для организаций, имеющих свидетельство на производство неспиртосодержащей продукции при получении (оприходовании) ими денатурированного этилового спирта, - также не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом. Иными словами, в этих случаях срок уплаты акцизов отстает от срока представления декларации на два месяца (на два налоговых периода). [c.591]

Налог на содержание жшшщнЬго фонда и объектов социально-культурной сферы. Получатель налога — местный бюджет ставка налога — не более 1,5% объект обложения — объем реализации продукции (работ, услуг) без НДС и акцизов сроки уплаты налога устанавливаются местными органами власти (как правило, не позднее 20-го числа месяца, следующего за отчетным). При определении налога объем реализации умножают на ставку налога в данном регионе, которая не должна быть выше установленного размера (1,5% от объема реализации). Из начисленной суммы исключают расходы организации (исходя из норм, установленных государственными органами) на содержание жилищного фонда и объектов социально-культурной сферы, находящихся на балансе организации или финансируемых в порядке долевого участия. , , [c.454]

Налоговой базой является стоимость товаров (работ, услуг), включая налог на добавленную стоимость и акцизы для подакцизных товаров. На федеральном уровне установлена максимальная ставка налога в размере 5%. Конкретная ставка налога устанавливается законами субъектов Федерации, вводящими налог в действие на территории региона. Порядок и сроки уплаты налога также устанавливаются законами субъектов Федерации1. [c.286]

НАЛОГИ — система обязательных платежей в бюджет и внебюджетные фонды, взимаемых с юридических и физических лиц. Их размер и сроки уплаты устанавливаются законом. Выражают денежные отношения, складывающиеся у государства с плательщиком. Выполняют две основные функции — это, во-первых, экономический рычаг, регулирующий взаимоотношения государства с предприятиями и гражданами (в т. ч. иностранными) в зависимости от целей налогообложения, во-вторых, основной источник формирования и пополнения доходной части бюджета. Подразделяются на прямые, которыми облагаются доходы и имущество (например, налог на недвижимость, налог земельный, налог за пользование природными ресурсами, налог на прибыль и др.), и косвенные, включаемые в цену товаров, работ, услуг в виде надбавок, оплачиваемых покупателем (это акцизы, налог на добавленную стоимость, налог на топливо, а также отчисления в государственный внебюджетный фонд поддержки производителей сельхозпродукции и во внебюджетный фонд на финансирование расходов, по содержанию ведомственного жилого фонда). Особую группу налогов и отчислений составляют платежи, объектом обложения которых является фофз заработной платы (налог чрезвычайный, отчисления на содержание детских дошкольных учреждений, отчисления в фонд социальной защиты населения и в фонд занятости). В орга- [c.262]