Акцентируется внимание на важнейших элементах метода бухгалтерского учета стоимостной оценке активов, балансовом обобщении, счетах двойной записи и отчетности. Подробно рассматриваются вопросы содержания, порядка составления и хранения бухгалтерских документов, форм бухгалтерского учета, оценки и калькуляции и т.д. [c.2]

Организация на файловом сервере системы хранения бухгалтерских документов, создание папок с именами форм типовых документов и др. [c.326]

Хранение бухгалтерских документов играет значительную роль в деле правильной постановки бухгалтерского учета. Рациональная система хранения обеспечивает не только целостность и сохранность документов в течение установленных законом сроков, но и возможность пользоваться ими в любой момент для всякого рода справок. [c.146]

Необходимо обратить внимание на то, что Федеральный закон от 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете и отчетности в Российской Федерации 1 устанавливает пятилетний срок хранения бухгалтерских документов (ст. 17). Однако ответственность за нарушение требований их сохранности установлена только НК РФ (ст. 120 части первой НК РФ). [c.243]

После обработки первичные документы по учету движения материалов хранят в бухгалтерии. Сроки хранения бухгалтерских документов определены инструкцией Государственного архивного управления СССР. [c.115]

Порядок хранения бухгалтерских документов [c.45]

Обеспечение хранения бухгалтерских документов и бухгалтерского архива в установленном порядке. [c.373]

Особое внимание должно быть уделено хранению бухгалтерских документов акционерного общества. В соответствии со ст. 17 ФЗ "О бухгалтерском учете", регулирующей хранение документов бухгалтерского учета, все организации обязаны хранить первичные учетные доку- [c.365]

Сроки хранения бухгалтерских документов в правилах документооборота должны устанавливаться в соответствии с правилами организации государственного архивного дела. При этом указанные сроки не могут быть менее пяти лет. [c.366]

Ниже приводится положение о бухгалтерских отчетах и балансах, положение о документах и записях в бухгалтерском учете, перечень и сроки хранения бухгалтерских документов, схема взаимосвязи регистров бухгалтерского учета по журнально-ордерной форме счетоводства. [c.5]

Обеспечение хранения бухгалтерских документов и бухгалтерского архива. [c.137]

СРОКИ ХРАНЕНИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ [c.89]

Сроки хранения бухгалтерских документов установлены Перечнем типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения, утвержденным Главным архивным управлением при Совете Министров СССР 15.08.88, с учетом изменений, внесенных Решением ГНС РФ и Росархива от 27.06.96 Об изменении сроков хранения документов бухгалтерского учета (см. таблицу на следующей странице). [c.89]

Особое внимание уделено оформлению дел, новым срокам хранения бухгалтерских документов и порядку их уничтожения, что связано с повышенными требованиями налоговой инспекции к сохранности финансовых документов. [c.2]

Пользуясь перечнями, не следует забывать, что по инициативе Государственной налоговой службы Российской Федерации Росархив в 1996 г. увеличил сроки хранения бухгалтерских документов с 3 до 5 лет. Сроки хранения бухгалтерских документов, указанные в Перечне типовых документов... по мнению налоговой службы не обеспечивали применение экономических санкций при наличии нарушений, связанных с исчислением и перечислением платежей в бюджет и внебюджетные фонды. Новые сроки хранения бухгалтерских документов закреплены в Федеральном законе о бухгалтерском учете в ст. 17. В ней сказано "Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет". [c.174]

Бухгалтерские балансы, отчёты и документы переплетают в папки с таким расчётом, чтобы ни один документ не мог быть потерян, изъят или испорчен. До передачи в архив на длительное хранение бухгалтерские документы хранят в запертых шкафах, и пользоваться ими можно только с разрешения руководящих бухгалтерских работников. [c.578]

В соответствии с Перечнем документальных материалов, образующихся в деятельности Министерства путей сообщения и подведомственных ему учреждений, организаций и предприятий , утверждённым в 1947 г., установлены следующие сроки хранения бухгалтерских документов. [c.578]

Ответственность за правильную организацию и соблюдение установленного порядка хранения бухгалтерских документов возлагается на руководителей и главных бухгалтеров банка. Руководитель и главный бухгалтер должны проинструктировать сотрудников банков и вневедомственной охраны по этим вопросам, распределить и закрепить за сотрудниками определенные места для хранения документов в шкафах и других хранилищах, установить на случай необходимости порядок и очередность выноса документов в безопасные места. [c.226]

Кредитная организация вправе организовать хранение бухгалтерских документов в виде электронных баз данных (файлов, каталогов), сформированных с использованием средств вычислительной техники. При этом должна обеспечиваться возможность распечатывания бумажных копий бухгалтерских документов по формам, установленным нормативными актами Банка России. [c.66]

Срок хранения бухгалтерских документов установлен Перечнем в размере 5 лет. [c.1098]

Когда начинается срок хранения бухгалтерских документов [c.1098]

Как видно из приведенных цифр, сроки хранения бухгалтерских документов, которые установлены для акционерных обществ, соответствуют срокам хранения этих документов, установленных Перечнем. [c.1099]

Согласно Закону № 129-ФЗ ответственность за организацию хранения бухгалтерских документов несет руководитель организации. [c.1100]

После отражения данных документов на счетах бухгалтерского учета (т.е. после разноски данных документов в регистры бухгалтерского учета), их подбирают в хронологическом порядке, подшивают в папки или переплетают и сдают в архив. На папке указывается месяц и год, номера документов, их количество и другие показатели. Все документы в папке номеруются по порядку. Сроки хранения отдельных документов в архиве устанавливаются законодательством. Ответственность за сохранность документов в архивах организации несут руководитель и главный бухгалтер организации. [c.158]

Порядок документирования хозяйственных операций в бухгалтерском учете и хранения первичных документов определен Законом О бухгалтерском учете [4] и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [10]. [c.438]

Инвентаризацией называется сравнение фактического количества имеющегося имущества предприятия независимо от его местонахождения (сданное в аренду, переданное на хранение, переработку, а также полученное от других собственников и т.д.) с данными по бухгалтерским документам. [c.48]

Бухгалтер вносит полученные сведения в сличительные ведомости, где проводится сравнение фактического положения дел с данными бухгалтерских документов. Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач на хищения, в результате стихийных бедствий, порчу при хранении, а также по халатности виновных лиц [c.49]

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. [c.379]

Все документы после окончательной бухгалтерской обработки подшиваются в папки и передаются на хранение в текущий архив, где обеспечиваются их сохранность и удобство хранения. Эти документы переплетаются в папки последовательно в порядке нумерации журнальных статей помесячно. На обложке папки указывают наименование предприятия, название и порядковый номер папки, год, месяц и количество листов в папке. При передаче документов в архив и при их уничтожении составляются акты, которые хранятся в архиве. Для упорядочения хранения ведется регистрационный журнал архивных дел, который имеет следующую форму [c.152]

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. [c.337]

ЖХО является основным учетным регистром для хранения бухгалтерских про--веда , формируемых а основании первичных учетных документов. Минимально необходимая структура данных ЖХО — столбцы таблицы Дата операции, Счет дебет, Субсчет дебет, Счет кредит, Субсчет кредит, Код вида документа, № документа, Сумма по операции, Комментарий. [c.490]

Общее представление о бухгалтерских документах и порядке их оформления можно получить, обратившись к Федеральному закону от 23 февраля 1996 г. О бухгалтерском учете (далее — Закон О бухгалтерском учете в редакции Федерального закона от 23 июля 1998 г. № 123-ФЗ). Данный законодательный акт, вступивший в действие с 28 ноября 1996 г., устанавливает порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичных документов организациями. [c.436]

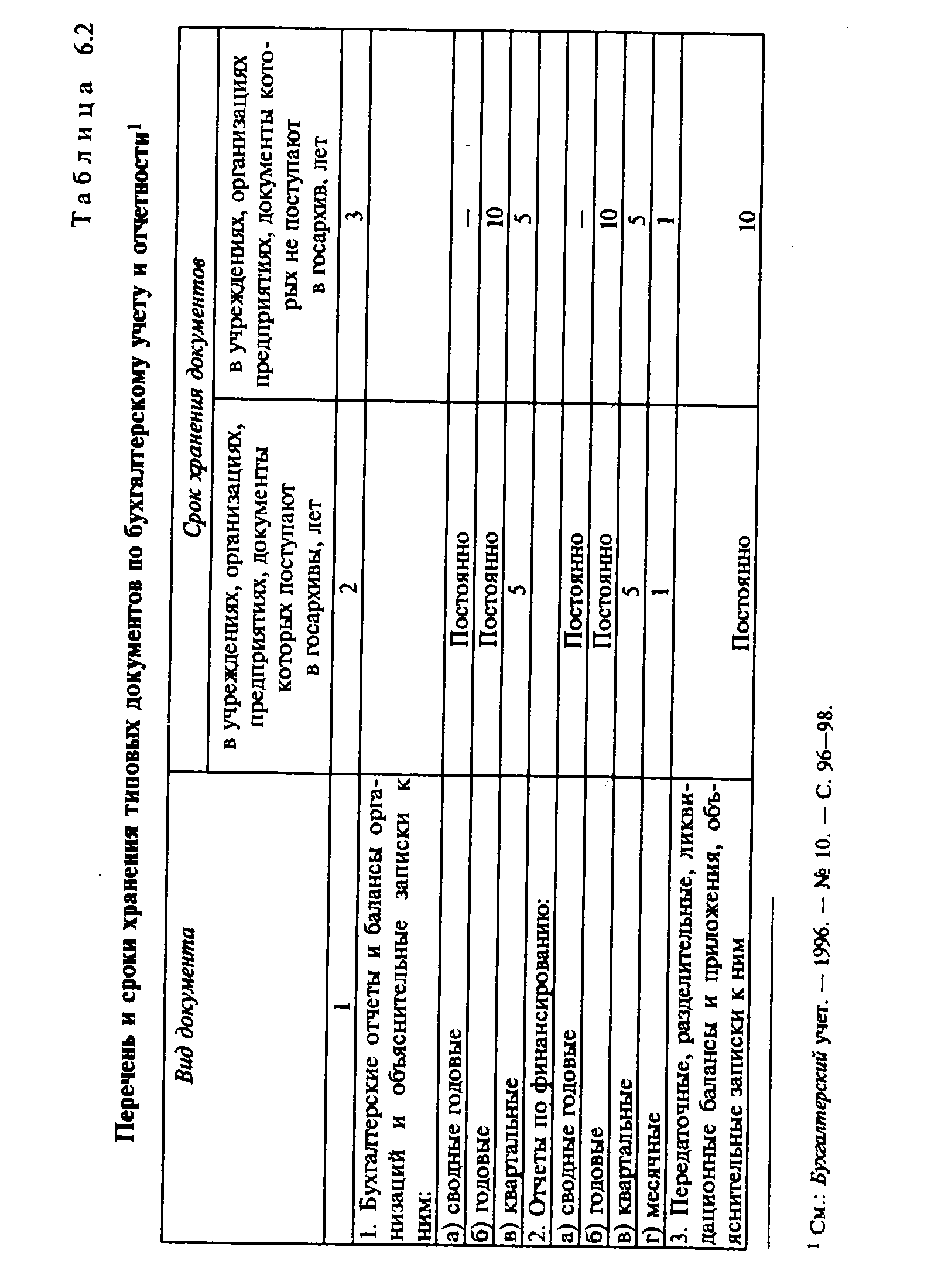

Перечень и сроки хранения документов на предприятии, а также порядок их передачи в государственные архивы утверждены Главным архивным управлением (1989 г.). В этой Инструкции определено, какие документы передаются в архив, а клкие по истечении определенного срока уничтожаются на предприятии. Федеральная налоговая служба Российской Федерации и Федеральная архивная служба РФ утвердили Решение Центральной экспертной комиссии Госналогслужбы России Об изменении сроков хранения документов бухгалтерского учета от 27 июня 1996 г. и Положение по ведению бухгалтерского учета и отчетности от 27 августа 1998 г., увеличив минимальные сроки хранения некоторых документов до пяти лет. (табл. 6.2). [c.153]

| Таблица 6.2 Перечень и сроки хранения типовых документов по бухгалтерскому учету и отчетности1 |  |