Авансовый отчет форма №АО- [c.456]

Авансовый отчет (форма № 807) [c.192]

Авансовый отчет (форма № АО-1) (Приложение 13), Рассмотрим одну из наиболее отражаемых операций в делопроизводстве оформление авансового отчета. До 1 января 2002 для учета денежных средств, выдаваемых подотчетным лицам из кассы на административно-хозяйственные нужды, организации применяли авансовый от- [c.143]

Источники информации авансовые отчеты (форма АО-1) с приложенными к ним первичными документами. [c.277]

АВАНСОВЫЙ ОТЧЕТ — форма типового документа, которая заполняется подотчетными лицами и подтверждает расходование аванса (например, при выдаче аванса на командировочные или хозяйственные расходы). В авансовом отчете указываются сумма денег, полученная под отчет, фактически произведенные расходы, на основании чего выводится остаток подотчетных сумм или подсчитывается перерасход. К авансовому отчету в обязательном порядке прилагаются документы, подтверждающие основание для получения аванса (командировочное удостоверение), а также произведенные расходы (квитанции, счета на покупку материалов и др.). Авансовый отчет проверяется бухгалтерией, утверждается руководителем организации и служит основанием для списания израсходованных подотчетных сумм или возмещения перерасхода. [c.8]

Авансовый отчет (форма №АО-1) служебное задание для направления в командировку и отчет о его выполнении (форма№Т-10а) Общепроизводственные расходы, произведенные подотчетными лицами 25 71 [c.323]

Операции по счету производятся на основании отгрузочных документов, счетов, авансовых отчетов (форма №АО-1), расчетов и т. п. [c.221]

Для учета денежных средств, выданных подотчетным лицам на хозяйственные и прочие расходы, предназначен авансовый отчет (форма № АО-1). Унифицированная форма № АО-1 утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55. [c.259]

На израсходованные суммы подотчетное лицо представляет авансовый отчет (форма № АО-1) с приложением к нему расчетных документов. Бухгалтер вправе удержать из заработной платы задолженность подотчетных лиц по суммам, не указанным в авансовом отчете. Удержание из заработной платы работников невозвращенной подотчетной суммы отражается следующими бухгалтерскими проводками [c.260]

Авансовый отчет - документ типовой формы, составляемый и представляемый подотчетными лицами, в котором указываются суммы, полученные под отчет, фактически произведенные расходы, остаток подотчетных сумм или их перерасход. К авансовому отчету прилагаются документы, подтверждающие произведенные расходы. [c.458]

Оправдательные подтверждают, что указанные действия в соответствующем документе выполнены лицом, представляющим такой документ. Так, авансовый отчет со всеми оправдательными документами, приложенными к нему, рассматривается как оправдательный (исполнительный) при сдаче его подотчетным лицом бухгалтеру. На стр. 113—114 приведена форма приходного кассового ордера, являющегося оправдательным документом по оприходованию денежных средств. [c.109]

Форма комбинированного документа — авансового отчета приведена на с. 116—117. [c.115]

Унифицированные документы — это типовые документы, утвержденные в установленном порядке и предназначенные для оформления однородных операций в организациях с различной формой собственности и различными отраслевыми особенностями. Среди унифицированных документов различают авансовые отчеты, платежные поручения и т. п. Они обязательны к применению всеми организациями, независимо от форм собственности, осуществляющими деятельность на территории РФ. [c.124]

Авансовый отчет — документ типовой формы, составленный и представляемый подотчетными лицами. [c.369]

Программа ориентирована на привычную ручную работу бухгалтера и журнально-ордерную систему. Меню программы составлено в удобной форме, имеется возможность пересчета остатков и оборотов после ввода и изменений операций, получение итогов за любой расчетный период и интервал времени. В программе имеется возможность формирования и печати всех необходимых первичных документов приходных и расходных кассовых ордеров, авансовых отчетов, платежных документов. Программа обеспечивает ведение учета в валюте, хранит курсы валют и позволяет автоматически выполнять переоценку валют. [c.274]

Выпишите командировочное удостоверение и составьте авансовый отчет по командировке в г.Москву на бланке типовой формы. В командировочном удостоверении значится [c.293]

Иллюстрация 3.03. Форма авансового отчета [c.353]

Записи на аналитических счетах при мемориально-ордерной форме производят на основании составленных по однородным документам мемориальных ордеров и расшифровок к ним. При журнально-ордерной форме эти записи делают непосредственно на основании первичных (счетов-фактур, актов и др.) или сводных документов (авансовых отчетов и др.). [c.255]

Результаты проверки авансовых отчетов аудитор отражает в рабочем документе, форма которого приведена ниже. [c.402]

С 1 января 2002 года в соответствии с Постановлением Госкомстата РФ от 01.08.2001 № 55 введена в действие унифицированная форма первичной учетной документации № АО-1 Авансовый отчет , которая должна применяться юридическими лицами всех форм собственности (кроме бюджетных учреждений). [c.536]

Форма № АО-1 Авансовый отчет применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы. Составляется в одном экземпляре подотчетным лицом и работником бухгалтерии. [c.536]

Работником (подотчетным лицом), прибывшим из командировки, составляется краткий отчет о выполненной работе в форме №Т-10а, который согласовывается с руководителем структурного подразделения и предоставляется в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом,с приложением документов, подтверждающих произведенные расходы. [c.546]

В случае, если справка по форме № 0406007, не использована командируемым лицом (несостоявшаяся служебная командировка) или утеряна им, подотчетное лицо представляет вместе с авансовым отчетом объяснительную записку. [c.568]

Для получения синтетических данных по счету № 71 Расчеты с подотчетными лицами суммы расхода по авансовым отчетам и возврат неиспользованного аванса показываются в журнале-ордере в корреспонденции с дебетуемыми счетами. Одновременно приводится справка о суммах расхода на оплату суточных и подъемных, требующаяся при заполнении соответствующей формы бухгалтерской отчетности. [c.581]

Форма № АО-1 Авансовый отчет утвержденная Постановлением. Госкомстата РФ от 01.084001 № [c.379]

Авансовый отчет, служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а), накладные, приходный ордер (форма № М-4) Списаны командировочные и хозяйственные расходы, относящиеся к будущим периодам 97 71 [c.461]

Наибольшая часть денег в подотчет выдается командированным работникам. Предоставленные оправдательные документы проверяются по форме и по существу. Формальной проверкой выявляют исправления дат выбытия и прибытия в командировочных удостоверениях, других реквизитов. В правильности дат можно удостовериться, ознакомившись с приказами на командировки конкретных работников, где указывается время его выбытия в командировку, возвращения из нее и цель командировки. Отсутствие приказа на командировку свидетельствует о ее необоснованности. Это может иметь место за счет отметки командированным лицом двух командировочных удостоверений на свое имя или командировочных удостоверений на имя подставных лиц. Для окончательного вывода о безденежности авансового отчета нужно сделать письменный запрос в организацию или на предприятие, отметка которого о прибытии и выбытии значится на командировочном удостоверении, изучить записи в табелях учета рабочего времени, где делаются отметки о пребывании в командировках, опросить непосредственных руководителей работников, фамилии которых указаны в командировочных удостоверениях. Во время таких бесед выясняется факт и цель пребывания в командировке подчиненных им лиц. [c.161]

АВАНСОВЫЙ ОТЧЕТ —отчет работника предприятия, учреждения или организации об использовании им средств, полученных в форме аванса. Составляется подотчетным лицом по типовой форме и сдается в бухгалтерию для обоснования фактических расходов. В А. о. приводится перечень расходов, произведенных подотчетным лицом, со ссылкой на первичные документы или др. основания. К заполненному бланку А. о. прилагаются первичные документы, удостоверяющие перечисленные в нем расходы. А. о. утверждается руководителем предприятия, организации, учреждения или др. уполномоченным им лицом. [c.8]

БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ —письменные доказательства совершения хозяйственных операций или права на их совершение, необходимые для ведения бухгалтерского учета. Являются единственным основанием бухгалтерских записей. По своему назначению Б. д. подразделяются на распорядительные — содержащие распоряжения о производстве операций оправдательные— оформляющие уже совершенные операции документы бухгалтерского оформления — составляемые по данным текущего бухгалтерского учета (ведомости распределения затрат, отчетные калькуляции и т. п.) комбинированные — включающие различные признаки указанных выше видов документов. По порядку составления различают первичные Б. д. — непосредственно оформляющие хозяйственные операции и сводные — составляемые на основе первичных, Б. д. оформляются в соответствии с требованиями Положения о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденного НКФ СССР 25 янв. 1946 г. Все реквизиты документа должны обязательно заполняться. Содержание и формы Б. д. зависят от характера документируемых операций. Для оформления однородных операций на различных предприятиях разработаны унифицированные типовые формы Б. д. (напр., кассовые ордера, счета-фактуры, авансовые отчеты и др.). Упрощение и сокращение первичной документации является одним из средств экономии материальных и трудовых затрат в народном х-ве. [c.161]

БУХГАЛТЕРСКИЕ КНИГИ И ДОКУМЕНТЫ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ служат для оформления и учета хозяйственных операций этих учреждений. Во многих случаях применяются типовые формы документов, общие для всех отраслей народного х-ва кассовые приходные и расходные ордера, квитанции, расчетные банковские документы, мемориальные ордера, счета-фактуры, путевые листы, авансовые отчеты и др. Используются также специализированные документы расходные расписания и бюджетные поручения для открытия кредитов по союзному бюджету и республиканским бюджетам союзных республик на расходы, оплачиваемые через Госбанк расходные расписания — планы финансирования на расходы, оплачиваемые через Стройбанк. Для получения необходимых показателей об исполнении смет содержащиеся в бухгалтерских документах данные записываются в определенном порядке в учетные регистры (книги, карточки). [c.162]

На предприятиях в Л. с. заносятся сведения о характере хозяйственных операций, в результате к-рых возникла задолженность, и произведенных для ее погашения платежах. На основании Л. с. осуществляется систематич. контроль за своевременным взысканием дебиторской задолженности, погашением кредиторской задолженности, представлением подотчетными лицами авансовых отчетов и возвратом ими неизрасходованных сумм. Л. с. ведутся на карточках специальной формы или в книгах. При журнально-ордерной форме счетоводства ведение Л. с. к ряду синтетич. счетов становится ненужным, так как необходимые данные для контроля за состоянием расчетов могут быть получены непосредственно из журналов-ордеров. [c.636]

Авансовые отчеты подотчетных лиц поступают в бухгалтерию, где они проверяются по существу. Обработанные отчеты бухгалтерия передает в МСБ для составления сводки расходов по авансовым отчетам подотчетных лиц формы № 166. [c.313]

Форма № 166 Сводка расходов по авансовым отчетам подотчетных лиц [c.313]

Законченная за отчетный месяц сводка формы № 166 после проверки и соответствующих подписей сдается вместе с авансовыми отчетами в бухгалтерию 1—4 числа следующего за отчетным месяца. [c.313]

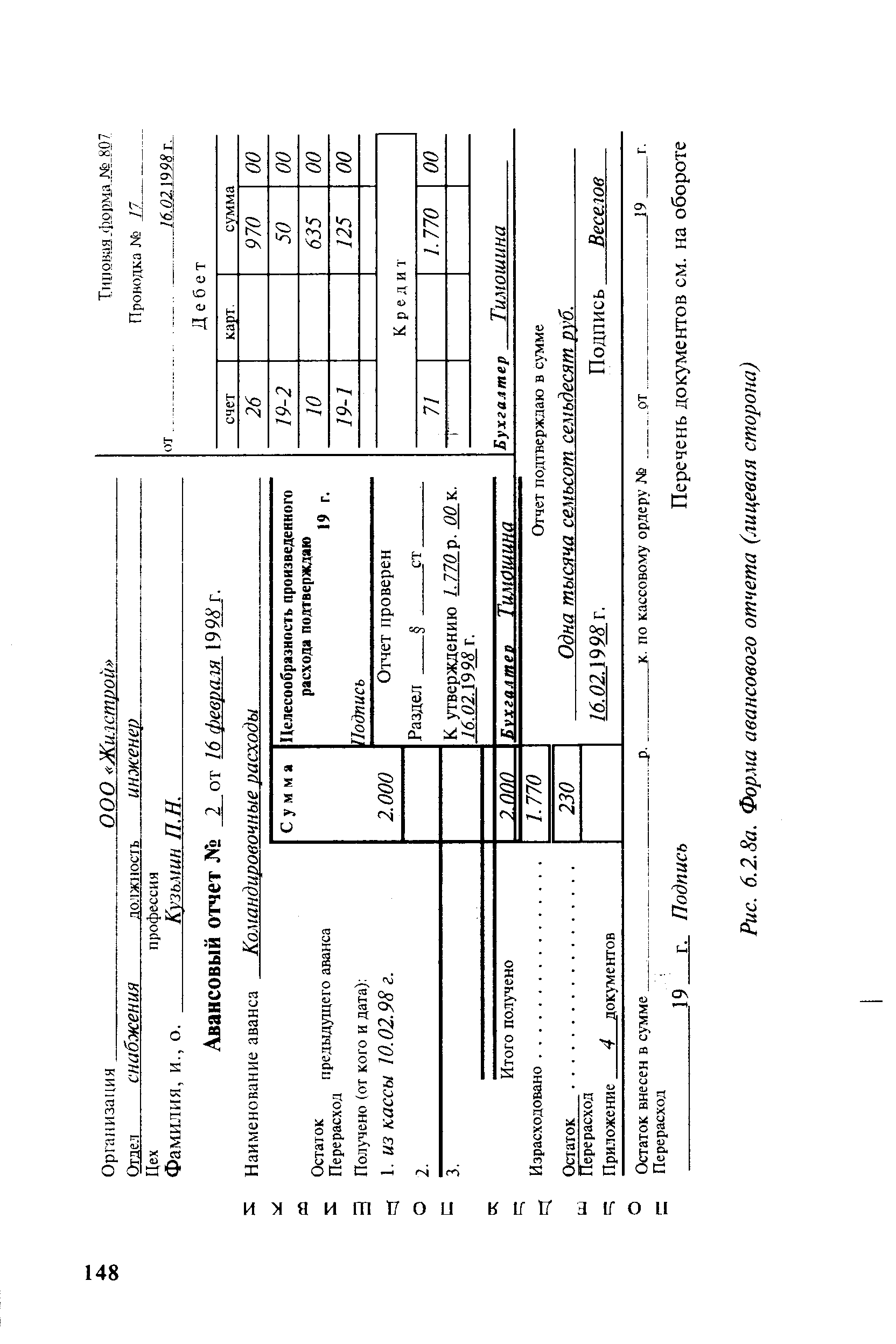

В установленные сроки подотчетные лица обязаны представить отчеты о действительно израсходованных суммах с приложением оправдательных документов (например, отчет о расходах по командировке должен быть представлен в течение 3 дней по возвращении из командировки). Форма авансового отчета приведена на рис. 6.2.8. Авансовый отчет заполняется работником. После его сдачи в бухгалтерию документ проверяется бухгалтером, который проставляет бухгалтерские проводки. Сроки обработки сданных отчетов составляют 5 дней. Право утверждения отчетов принадлежит руководителю. [c.146]

| Рис. 6.2.8а. Форма авансового отчета (лицевая сторона) |  |

АВАНСОВЫЙ ОТЧЕТ (advan e a ount) - отчет работников предприятия, учреждения или организации об использовании ими средств, полученных в форме аванса. Составляется подотчетным лицом по типовой форме и сдается в бухгалтерию для обоснования фактических расходов. Как правило, к авансовому отчету прилагаются документы, подтверждающие произведенные расходы, такие, как командировочное удостоверение, квитанции, счета на покупку товарно-материальных ценностей и др. А.о. проверяется бухгалтерией и утверждается руководителем предприятия. На основании А.о. бухгалтерия списывает израсходованные подотчетные денежные суммы и возмещает перерасходы. [c.4]

Аналитический-учет по счету Расчеты с подотчетными лицами ведется в журнале формы № К-Ю, где для каж- дого. подотчетного лица открывается отдельный лицевой счет. В нем указывают остаток денег под отчетом на начало месяца, выдачу денег под отчет из кассы и расход на осно- -вании авансовых отчетов. . [c.153]

Б. у. в совхозах централизован. План документооборота для всех частей х-ва разрабатывается бухгалтерией совхоза с учетом производственного направления, структуры х-ва и его внутренних производственных связей и утверждается директором совхоза. Формы первичных документов соответствуют характеру произ-ва. Для кассовых и банковских операций, расчетов с поставщиками и покупателями, учета работы автомобилей и нек-рых др. операций используются типовые формы документов (кассовые ордера, счета-фактуры, авансовые отчеты, путевые листы, наряды и т. п.). Для учета специфич. операций с.-х. произ-ва — работы тракторов, комбайнов, живой тягловой силы, поступления урожая, приплода животных, надоя молока, настриженной шерсти, привесов животных и т. д., применяются специальные формы документов. Синтетич. учет ведется в Журнале-Главной книге совхоза, в к-рой на основании первичных документов осуществляется одновременная хронологич. и систематич. регистрация хозяйственных операций. [c.165]

Оперограммы документопотоков базируются на строгом соблюдении нормальных условий труда в сфере управления и существенно усиливают контроль за соблюдением нормальных процедур и сроков документооборота на предприятии. При составлении таких оперограмм всегда целесообразно использовать элементы сетевого планирования и управления. Особенно большой эффект дает составление оперограмм на документы оперативно-технического (справки о химических анализах, требования, лимитные и лимитно-заборные карты, оперативные рапорты, сведения и т. д.) и бухгалтерского учета (приходные ордера, отчеты материально-ответственных лиц, авансовые отчеты, карточки количественно-стоимостного учета и т. п.) при подготовке к комплексной механизации и автоматизцаии учетно-вы-числительных работ и их проектировании для АСУ по подсистемам Оперативное управление производством и Бухгалтерский учет . Как вспомогательное средство регламентации нормальных деловых процедур, составление оперограмм имеет важное значение и для других функциональных служб. Положительные результаты дало использование оперограмм в Воскресенском производственном объединении Минудобрения Северодонецком производственном объединении Азот , на ряде предприятий органического синтеза, лаков и красок и др., где их применение позволило упростить процедуры оформления отдельных учетных форм, а некоторые документы упразднить. [c.155]

Смотреть страницы где упоминается термин Авансовый отчет (форма

: [c.278] [c.92] [c.422] [c.422] [c.488] [c.507] [c.567] [c.166]Смотреть главы в:

Документооборот в бухгалтерском и налоговом учёте Издание 3 Книга 1 -> Авансовый отчет (форма