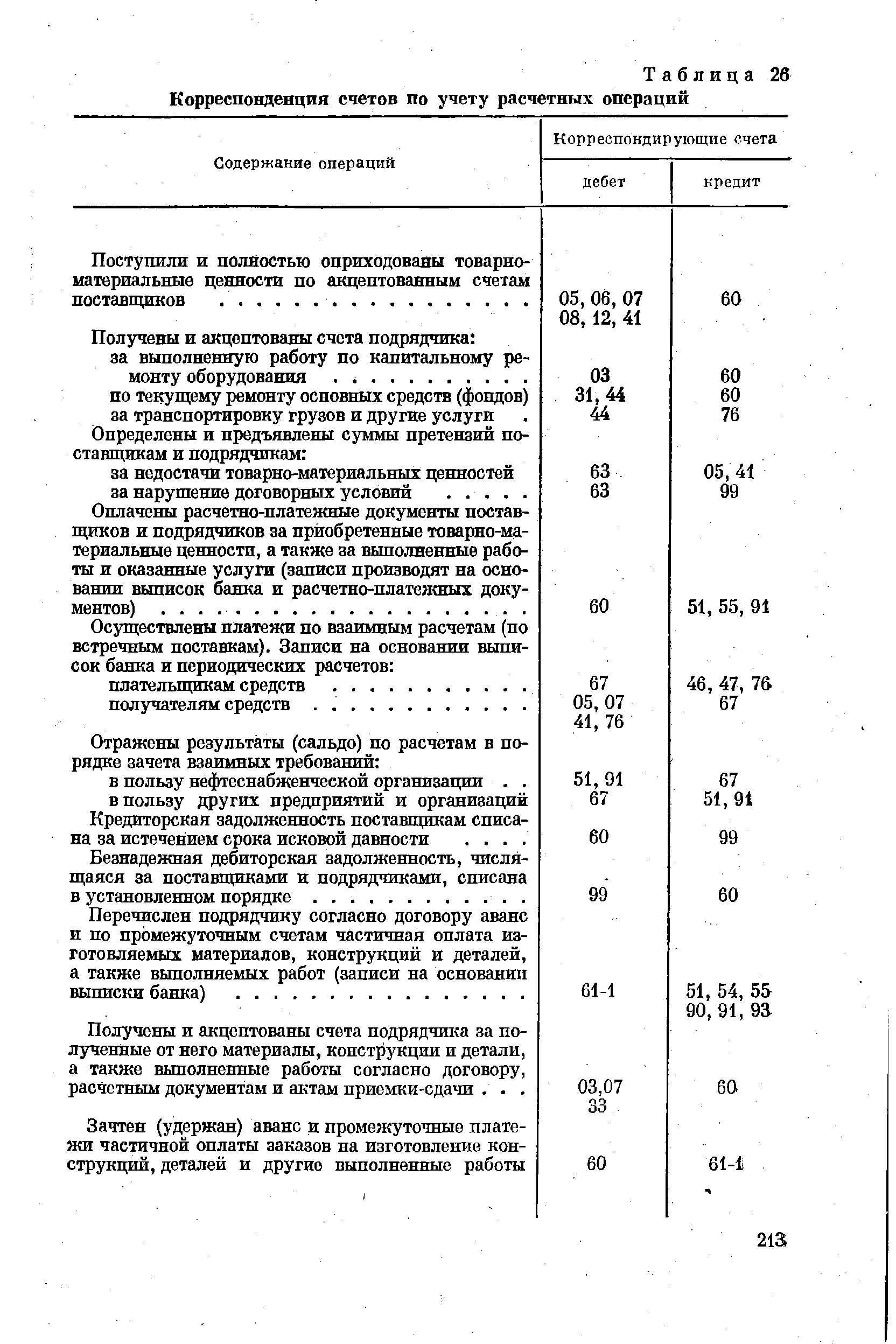

| Таблица 26 Корреспонденция счетов по учету расчетных операций |  |

Корреспонденция счетов по учету расчетных операций по договору простого товарищества [c.259]

Для учета операций по получению и погашению кредитов используют пассивные счета 90 Краткосрочные кредиты банков и 92 Долгосрочные кредиты банков . Полученные ссуды отражают по кредиту этих счетов в корреспонденции со счетами по учету денежных средств и расчетов, а погашение ссуд — по дебету счетов в корреспонденции по счетам денежных средств, т.е. зачисление на расчетный счет полученной краткосрочной ссуды оформляется бухгалтерской записью по дебету счета 51 Расчетный счет и по кредиту счета 90, а погашение ссуды с расчетного счета — обратной записью. [c.182]

Правильность корреспонденции счетов по списанию денежных средств с расчетного и других счетов проверяется по данным учетных регистров по счетам 51 и 55. Так, следует уточнить правомерность отнесения на издержки отдельных видов расходов. Как правило, средства, списанные с расчетного и других счетов в банках, предварительно отражаются на счетах учета расчетов с поставщиками и подрядчиками, разными дебиторами и кредиторами — 60 Расчеты с поставщиками и подрядчиками , 61 Расчеты по авансам выданным и 76 Расчеты с разными дебиторами и кредиторами и на счета издержек (20, 26, 44 и др.) непосредственно не относятся. Исключение составляют расходы по внереализационным операциям, которые сразу списывают на счет 80 Прибыли и убытки по мере их оплаты. Тем самым обеспечивается необходимая аналитичность учета, возможность контроля отдельных видов затрат. Поэтому аудитор должен убедиться, что под видом текущих затрат не списаны расходы на капитальные вложения, на научно-исследовательские работы, на оплату социально-бытовых и других услуг, которые должны финансироваться за счет чистой прибыли или фондов. Для этого проводится сплошная проверка документов и взаимная сверка регистров учета по [c.130]

Зачисление денежной наличности на счет учета кассы производится в корреспонденции с расчетными, ссудными, бюджетными, депозитными счетами клиентов, со счетами по учету ценных бумаг, доходов банка, по учету уставного капитала неакционерного банка при оплате физическим лицом доли его уставного капитала и счетами учета других операций. [c.77]

По кредиту счета проводятся средства, зачисленные участнику РЦ ОРЦБ по итогам торгов на соответствующем секторе ОРЦБ, в корреспонденции со счетом по учету средств участников РЦ ОРЦБ для обеспечения расчетов по операциям на ОРЦБ по лицевому счету соответствующего сектора ОРЦБ, а по секторам, для которых предусмотрено гарантийное обеспечение расчетов, — также со счетом по учету средств участников РЦ ОРЦБ, депонируемых в расчетном центре для гарантийного обеспечения расчетов по операциям на секторах ОРЦБ, по лицевому счету соответствующего сектора ОРЦБ. [c.100]

Операции проводятся в корреспонденции со счетами по учету кассы, расчетными (текущими) счетами клиентов, корреспондентскими, учета вкладов. [c.115]

По кредиту счетов также списывается номинальная стоимость векселя (вексельная сумма) при перепродаже приобретенного векселя в корреспонденции с корреспондентским счетом, счетом кассы или расчетным счетом клиента — на сумму средств, полученных за проданный вексель, и счетом по учету доходов будущих периодов по ценным бумагам - на сумму дисконта, возникшего при продаже векселя. При этом разница между суммой дисконта покупки векселя по кредиту и суммой дисконта продажи по дебету счета по учету доходов будущих периодов по ценным бумагам, в зависимости от того, был ли вексель продан по цене выше или ниже цены приобретения (но ниже номинальной стоимости), относится соответственно на счет по учету доходов, полученных от операций с ценными бумагами, или на счет по учету расходов по операциям с ценными бумагами. [c.141]

Суть двойной записи предполагает отражение каждой хозяйственной операции как минимум по двум счетам бухгалтерского учета. Например, операция поступления денежных средств с расчетного счета в кассу означает уменьшение суммы денег на расчетном счете и увеличение наличности в кассе. Говорят, что счет Касса дебетуется (Д), а счет Расчетный счет кредитуется (К). Запись хозяйственной операции обозначается термином проводка , корреспонденция счетов . Таким образом, операция будет записана проводкой [c.601]

Теперь мы уже видим не только общую картину движения денежных средств на расчетном счете, но и причины этого движения. Так, кредит данного счета корреспондирует с дебетом счета Касса (IV + VI операции) и счета Материалы (II операция), что означает, что с расчетного счета было взято наличных денег в кассу 10 тыс. руб. (6 тыс. руб. по IV операции+ 4 тыс. руб. по VI операции) и уплачено за материалы 18 тыс. руб. (II операция). Следовательно, корреспонденция счетов отражает взаимосвязь хозяйственных процессов. Установление этой взаимосвязи путем записи хозяйственных операций с обозначением корреспондирующих счетов расширяет показатели учета, делает их более наглядными, давая возможность путем анализа контролировать и изучать хозяйственную деятельность предприятия. [c.32]

Итак, в основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций данные первичных документов регистрируются только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами. В порядке исключения кассовые операции, операции по расчетному и валютному счетам в банке регистрируются как по кредиту, так и по дебету счетов, предназначенных для учета указанных операций. Это необходимо, чтобы контролировать и не разобщать кассовые и банковские документы для записей в различных журналах-ордерах. [c.224]

Отражение в учете кассовых операций мало чем отличается от отражения операций по расчетному счету. Мы даем их с тем, чтобы карта корреспонденции не выглядела чересчур однобокой, а начинающий усвоил расчетный счет и касса — два непременных атрибута любого юридического лица. [c.494]

Учет операций по счету 79 Внутрихозяйственные расчеты по субсчетам арендных взаимоотношений между арендодателем и арендаторами, имеющими расчетный счет в банке и самостоятельный бухгалтерский баланс, ведется в соответствии с корреспонденцией счетов, установленной Планом счетов бухгалтерского учета в соответствующем порядке. [c.114]

Одновременно сумма налога, исчисленная по установленной расчетной ставке, отражается в учете по дебету счета 64 Расчеты по авансам полученным и кредиту счета 68, субсчет Расчеты по налогу на добавленную стоимость . При отгрузке продукции (выполнении работ, оказании услуг) на сумму ранее учтенного НДС сначала делается обратная вышеуказанной запись (дебет счета 68, субсчет Расчеты по налогу на добавленную стоимость и кредит счета 64 Расчеты по авансам полученным ), а затем отражаются все операции, связанные с реализацией продукции (работ, услуг) в установленном порядке (дебет счета 64 в корреспонденции с кредитом счета 46 и т. д.). [c.139]

На основе данных для выполнения задачи сформулировать хозяйственные операции проставить корреспонденцию счетов заполнить необходимые первичные документы осуществить записи в кассовой книге осуществить записи по учету операций по кассе и расчетному счету в регистрах журнально-ордерной формы учета. [c.110]

Операции, связанные с образованием и расходованием поощрительных фондов, целевого финансирования и поступлений, отражаются в журнале-ордере № 12 по кредиту счетов Фондов экономического стимулирования и специального назначения, Целевого финансирования и целевых поступлений. В этом журнале обороты по кредиту указанных счетов показываются в корреспонденции с дебетуемыми счетами. Записи в журнале-ордере № 12 делаются на основе первичных документов (расчетов бухгалтерии, выписок банка и др.). Суммы по дебету счетов Кассы и Расчетного счета показываются в журнале месячными итогами (на основе дебетовых оборотов, отраженных в ведомостях ф. № 1-сн и 2-сн). В журнале-ордере № 12 приводятся данные аналитического учета по счетам Фондов экономического стимулирования и специального назначения, Целевого финансирования и целевых поступлений и по всем видам этих источников. Аналитические данные представлены в таблице, имеющей форму оборотной ведомости обороты с начала года до отчетного месяца, сальдо на начало отчетного месяца, обороты за текущий месяц, сальдо на конец отчетного месяца отдельно по дебету и кредиту. [c.224]

Например, на субсчете Расчеты по предоставленным займам , открытом к счету 73 Расчеты с персоналом по прочим операциям , отражаются расчеты с работниками по выданным им займам (на индивидуальное жилищное строительство, приобретение садового домика и пр.). Сумму предоставленного работнику займа отражают по дебету этого субсчета в корреспонденции со счетами учета денежных средств (50 Касса , 51 Расчетные счета ). При погашении займа (частичном или полном) дебетуют счета учета денежных средств. [c.377]

При получении авансов (предварительной оплаты) под выполнение работ (услуг), а также при оплате продукции и работ, произведенных для заказчиков по частичной готовности, вся сумма, указанная в документах по полученным авансам, отражается по дебету счетов учета денежных средств (50 Касса , 51 Расчетный счет , 52 Валютный счет ) и кредиту счета 64 Расчеты по авансам полученным . Одновременно сумма налога, исчисленная по установленной ставке на основании документов о полученных авансах, отражается по дебету счета 64 и кредиту субсчета счета 68. При выполнении работ (услуг) на сумму ранее учтенного НДС сначала делается обратная вышеуказанная запись (дебет субсчета 68 и кредит счета 64), а затем отражаются все операции, связанные с реализацией продукции (работ, услуг) в установленном порядке (дебет счета 64 в корреспонденции с кредитом счета 46 и т.д.). [c.105]

В учете предприятия, получившего вексель (векселедержателя), вексельные операции в настоящее время отражают на счете 62 Расчеты с покупателями и заказчиками . На отдельном субсчете 3 Векселя полученные к счету Расчеты с покупателями и заказчиками учитывается задолженность по расчетам с клиентурой, обеспеченная полученными от нее векселями. Счет 62 дебетуется в корреспонденции со счетами 46 Реализация продукции (работ, услуг) , 47 Реализация и прочее выбытие основных средств и 48 Реализация прочих активов на суммы предъявленных покупателям и заказчикам расчетных документов на оплату. [c.177]

В дебет счета 65 Расчеты по имущественному и личному страхованию списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т.п.) с кредита счетов учета производственных запасов, основных средств и др. По дебету счета 65 также отражается сумма страхового возмещения, причитающаяся по договору страхования работника предприятия в корреспонденции со счетом 73 Расчеты с персоналом по прочим операциям . Суммы страховых возмещений, полученных предприятием от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 Расчетный счет или 52 Валютный счет и кредиту счета 65 Расчеты по имущественному и личному страхованию . Некомпенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 65 Расчеты по имущественному и личному страхованию на счет 80 Прибыли и убытки . [c.383]

Кроме того, по кредиту счета 69 Расчеты по социальному страхованию и обеспечению в корреспонденции со счетами учета использования прибыли или расчетов с персоналом по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременную уплату отчислений, в корреспонденции со счетом 51 Расчетный счет — суммы, полученные в случаях превышения соответствующих расходов над отчислениями. [c.386]

На сумму платежей, поступивших от работника-заемщика, счет 73 Расчеты с персоналом по прочим операциям кредитуется в корреспонденции со счетами 50 Касса , 51 Расчетный счет , 70 Расчеты с персоналом по оплате труда (в зависимости от принятого порядка платежа). Погашение кредитов банка отражается во всех случаях по дебету счета 93 Кредиты банков для работников и кредиту счетов учета денежных средств, с которых были получены причитающиеся банку суммы. [c.391]

Кроме того, при выполнении работ, перечисленных в пункте "Б" раздела "Характеристика работ" операции по перечислению переводных сумм на расчетные счета в Госбанке инструкцию по выплате пенсий и пособий предприятиями связи по поручениям отделов социального обеспечения инструкцию о порядке приема, контроля и учета торговой выручки в предприятиях Министерства связи СССР инструкцию по эксплуатации электронного комплекса "Онега Ш-Зэ" при оформлении переводных и почтово-кассовых операций порядок проверки путевых документов указания и порядок контроля обработки правительственной корреспонденции инструкцию о порядке хранения, учета и рассылки знаков почтовой оплаты и других условных ценностей положение о ведении [c.117]

Министерством финансов СССР по согласованию с ЦСУ СССР утверждена единая классификация хозяйственных средств и форма единого счета бухгалтерского учета. Взаимосвязь между различными группировками средств называется корреспонденцией счетов. Если какая-либо операция отражена по дебету данного счета (т. е. как увеличение средств по этому счету), то она должна быть обязательно зафиксирована по кредиту (уменьшению) одного из корреспондирующих с ним счетов. К примеру, операция получения денег из банка фиксируется на дебете счета Касса и одновременно на кредите корреспондирующегося с ним счета Расчетный счет . [c.317]

По дебету счетов списывается номинальная стоимость выпущенных кредитной организацией долговых ценных бумаг при их выкупе у владельцев по истечении срока обращения (при погашении) или до наступления срока платежа с целью погашения или перепродажи в корреспонденции с корреспондентскими счетами, счетом кассы, расчетными счетами клиентов. При этом если долговые ценные бумаги ранее были проданы кредитной организацией по цене ниже номинальной стоимости с отнесением суммы дисконта на счет расходов будуших периодов, то сумма дисконта списывается с дебета счета по учету расходов будущих периодов по ценным бумагам в дебет счета по учету расходов по операциям с ценными бумагами. При досрочном выкупе ценных бумаг по цене ниже или выше от их номинальной стоимости разница между номинальной стоимостью и фактической ценой выкупа относится соответственно на счет по учету доходов, полученных от операций с ценными бумагами, или на счет по учету расходов по операциям с ценными бумагами. [c.143]

Какая бы ни следовала из хозяйственной операции бухгалтерская проводка, составить ее, как уже видно из изложенного, несложно. Для этого следует соблюдать не только определенную технологию ее составления, но и знать, что некоторые счета по своей природе тесно связаны между собой. Например, счет 50 Касса чаще всего отражается в бухгалтерских проводках со счетами 51 Расчетный счет , 70 Расчеты с персоналом по оплате труда счет 10 Материалы — со счетами 60 Расчеты с поставщиками и подрядчиками , 71 Расчеты с подотчетными лицами , 20 Основное производство и т. д. Такая связь между балансовыми счетами в учете называется корреспонденцией счетов, а сами счета — корреспондирующими. [c.79]

Учет отчислений на покрытие расходов по содержанию управленческого аппарата территориальных управлений нефте-снабжения и управлений главнефтеснабсбытов союзных республик, имеющих подведомственные организации, производят по дебету счета 99 в корреспонденции с кредитом счета 78 Внутриведомственные расчеты по текущим операциям или с кредитом счета 51 Расчетный счет . Вышестоящие организации суммы полученных отчислений отражают обратной бухгалтерской записью на указанных счетах. [c.274]

Система обеспечивает удобную форму ведения журнала проводок, использование типовых хозяйственных операций (кассовые ордера, платежные поручения) и блочных взаимосвязанных проводок (операции в выделением налогов), ведение валютных операций с пересчетом курсовых разниц, аналитический учет расчетов с контрагентами, накопительные и оборотные ведомости по счетам в трехуровневом разрезе, получение баланса и отчетных форм для налоговой инспекции. Бухгалтер может самостоятельно, не пользуясь услугами программиста, изменить расчетные коэффициенты, ставки налогов, формулы и алгоритмы расчета блочных проводок, порядок расчета и заполнения баланса. Программа контролирует правильность корреспонденции, сравнивая со стандартными проводками, позволяет исправлять и перерасчитывать данные любого из прошлых отчетных периодов. Встроенный генератор отчетных форм предоставляет бухгалтеру самостоятельно создавать необходимые выходные формы, используя данные проводок, результаты расчета сальдо и оборотов по счетам. Используя адаптированный к [c.354]