Как было показано выше, контроллинг — это система управления достижением целей и неотъемлемая часть управления предприятием. Современный менеджмент разделяет цели предприятия на две группы оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Поэтому контроллинг позволяет осуществлять постоянный контроль за достижениями как стратегических, так и оперативных целей деятельности предприятия. Следовательно, контроллинг как система включает в себя два основных аспекта стратегический и оперативный. [c.12]

Как и в других странах с рыночной экономикой, развитие аудита во Франции привело к диверсификации аудиторской профессии из среды аудиторов, по традиции называемых экспертами-бухгалтерами, выделились специалисты по правовому, налоговому консультированию, а также по вопросам организации управления предприятием — по менеджменту. [c.199]

Кафедра Организация и управление предприятием Секция Менеджмент персонала [c.365]

В этих условиях огромное значение приобретает изучение зарубежного опыта по принципам организации и управления предприятием и, прежде всего, системы стратегического управления (менеджмента) организацией, которая была разработана в 80 - х годах в условиях резкого возрастания уровня сложности и нестабильности внешней среды в странах с рыночной экономикой. [c.155]

Предприятие нацелено на изучение рынка и удовлетворение выявленных потребностей. Финансовый менеджмент направлен на стабилизацию внутренних затрат и поддержание цены продукции на уровне платежеспособного спроса определенных групп рыночного потребления. Индекс конкурентоспособности постоянен или медленно растет. Это достигается за счет повышения качества продукции, приводящего к расширению продаж (доли рынка), увеличения продажной цены при неизменной общей стоимости. Данная стратегия бизнеса нацелена на получение стабильного дохода. Долгосрочный успех возможен при выпуске серийной продукции на стабильных рынках с невысоким уровнем конкуренции. Управление предприятием основано на принципах менеджмента качества. Наиболее известная модель реализована в требованиях стандартов ИСО серии 9000 версии 1994 г. [c.20]

Практика показывает, что группы специалистов, учреждающих предприятия для реализации перспективных инновационных проектов, часто испытывают большие затруднения не столько при технической реализации этих проектов, сколько при организации управления предприятием по причине незнания элементарных основ менеджмента. [c.3]

Даже те малые предприятия (МП), которые входят в структуру технопарков и пользуются финансовой и организационной поддержкой администрации технопарка, вынуждены многие вопросы управления предприятием решать самостоятельно. Незнание персоналом МП (как правило, имеющим техническое образование) основ менеджмента приводит к неэффективности маркетинговой, финансовой, кадровой, кредитной политики этих предприятий, что повышает риск инвесторов. [c.3]

На крупных предприятиях аппарат управления создается в соответствии с функциями управления, на небольших по размеру предприятиях выполняется несколько функций одним структурным подразделением (отделом, сектором) или отдельными исполнителями. Наряду с подразделениями управления часть аппарата сосредоточивается в цехах. Соотношение численности работников, занятых управлением предприятием и цехами, зависит от многочисленных факторов, рассматриваемых подробно в дисциплине Менеджмент . В данном случае обращается внимание на организационную и производственную структуру. [c.276]

Обеспечивающие подсистемы финансового менеджмента. Этот элемент концептуальных основ финансового менеджмента определяет возможности его практической реализации. Дело в том, что финансовый менеджмент как подсистема системы управления предприятием может успешно функционировать лишь при наличии определенных видов обеспечения (или обеспечивающих подсистем) законодательного, нормативного, организационного, кадрового, финансового, методического, информационного, технического, программного и др. Отдельные виды обеспечения, например, законодательное, задаются централизованно, однако наполняемость большинства обеспечивающих подсистем определяется руководством предприятия. [c.51]

Управление, учет и анализ дифференцируются, кроме того — для каждого предприятия, каждой отрасли — на внешнюю часть и внутреннюю, в зависимости от пользователя. Функцию внешнего управления выполняет финансовый менеджмент, финансовый анализ, финансовый учет. Финансовые результаты деятельности предприятия открыты для акционеров, для налоговой службы, для банков и кредиторов. Производственный учет, производственный анализ и менеджмент — дело внутреннее, сопряженное с коммерческой тайной. Как делается прибыль — секрет фирмы. [c.7]

В условиях рыночной экономики централизованно устанавливаемые ограничения в значительной степени снимаются (отменяются лимиты, снижается роль централизованного снабжения и др.), а эффективное управление как раз и предполагает оптимизацию ресурсного потенциала предприятия. В этой ситуации резко повышается значимость эффективного управления финансовыми ресурсами. Дело в том, что финансовые потоки представляют собой, по сути, кровеносную систему любого предприятия, поэтому эффективное управление ими, осуществляемое в рамках финансового менеджмента, является приоритетной задачей системы управления предприятием в целом. От того, насколько эффективно и целесообразно они трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников. Финансовые ресурсы в этих условиях приобретают первостепенное значение поскольку это — единственный вид ресурсов предприятия, трансформируемый непосредственно и с минимальным временным лагом в любой другой вид ресурсов. [c.19]

Значительные сложности при определении справедливой стоимости возникают в условиях отсутствия активного рынка. В этом случае значительная доля ответственности за принятое решение в отношении оценки актива лежит на менеджменте предприятия. Однако в данном случае сторонники справедливой стоимости указывают на то, что органы управления предприятия лучше, чем кто-либо другой, осведомлены о справедливой стоимости активов, которыми владеет предприятие, поэтому основная трудность в данном случае сводится к наличию соответствующих доказательств правильности сделанной оценки. [c.118]

Таким образом, практика работы финансовых служб, сложившаяся в условиях командно-административной системы, не требовала каких-либо серьезных теоретических обоснований, за исключением составления перспективных финансовых планов. Методику стратегического планирования, как правило, определяли Министерство финансов СССР и отраслевые министерства, доводившие ее до предприятий. Общая же теория управления финансами (финансовый менеджмент) в этих условиях практически и не могла быть востребована. [c.51]

Менеджмент (эффективность управления предприятием), который характеризуется соотношением величины прибыли от реализации и величины выручки от реализации, определяется по формуле [c.189]

К функциям финансового менеджмента как специальной области управления предприятием относят указанные на рис. 29.11. [c.669]

Зайцев Г.Г. Управление кадрами на предприятии (Персональный менеджмент). Л., 1992. [c.162]

У истоков классического, или административного, направления стоял руководитель крупной французской угледобывающей компании Анри Файоль, которого за вклад, внесенный в развитие науки управления, часто называют отцом современного менеджмента. Возникновение классической школы обусловливалось усложнением процесса управления, которым сопровождался рост размеров и масштабов деятельности промышленных компаний ведущих индустриальных стран. Происходило фактическое обособление функций менеджеров от функций прочих работников предприятий, выделение менеджмента в отдельную профессию. Это, в свою очередь, вызывало необходимость смещения акцента управленческих исследований с техники производства на организацию в целом. [c.6]

Круг вопросов, решаемых этим видом функционального управления предприятием, довольно обширен, так как инвестиционные решения неразрывно связаны со всеми основными видами деятельности предприятия и всеми стадиями его жизненного цикла, направлены на реализацию его миссии и стратегии, формируют его перспективную организационную структуру и инвестиционную культуру. Это направление экономических знаний развивается наиболее динамично — за последние десятилетия целый ряд исследователей за разработку отдельных проблем инвестиционного менеджмента удостоены нобелевских премий. [c.7]

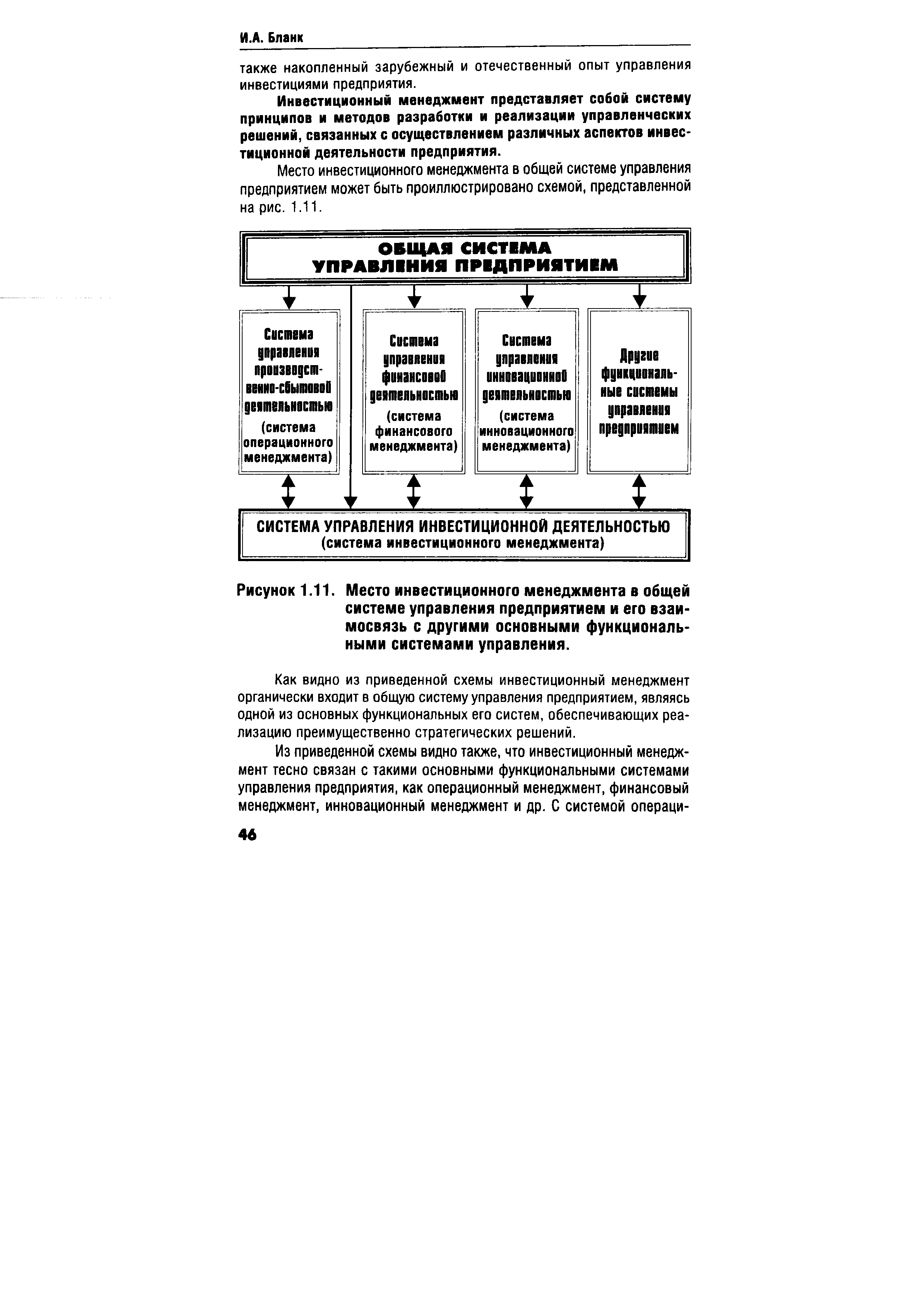

Место инвестиционного менеджмента в общей системе управления предприятием может быть проиллюстрировано схемой, представленной на рис. 1.11. [c.46]

| Рисунок 1.11. Место инвестиционного менеджмента в общей системе управления предприятием и его взаимосвязь с другими основными функциональными системами управления. |  |

Из приведенной схемы видно также, что инвестиционный менеджмент тесно связан с такими основными функциональными системами управления предприятия, как операционный менеджмент, финансовый менеджмент, инновационный менеджмент и др. С системой операци- [c.46]

Создание организационных структур, обеспечивающих принятие и реализацию управленческих решений по всем аспектам инвестиционной деятельности предприятия. Такие структуры строятся по иерархическому или функциональному признаку с выделением конкретных центров ответственности". В процессе реализации этой функции инвестиционного менеджмента необходимо обеспечить постоянную адаптацию этих организационных структур к меняющимся условиям функционирования предприятия и направлениям инвестиционной деятельности. Организационные структуры инвестиционного менеджмента должны быть интегрированы в общую организационную структуру управления предприятием. [c.61]

В группе функций инвестиционного менеджмента как специальной области управления предприятием основными из них являются [c.62]

Основные функции инвестиционного менеджмента как специальной области управления предприятием рассмотрены в наиболее агрегированном виде. Каждая из этих функций может быть конкретизирована более целенаправленно с учетом специфики инвестиционной деятельности отдельных предприятий. При осуществлении такой конкретизации на каждом предприятии может быть построена многоуровневая функциональная система управления инвестиционной деятельностью. Принципиальная схема построения такой детализированной многоуровневой функциональной системы управления приведена на рис. 1.16. [c.63]

ФУНКЦИИ ИНВЕСТИЦИОННОГО МЕНЕДЖМЕНТА КАК III СПЕЦИАЛЬНОЙ ОБЛАСТИ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ [c.63]

Основу организационного обеспечения инвестиционного менеджмента составляет формируемая на предприятии структура управления его инвестиционной деятельностью, элементами которой являются отдельные менеджеры, службы, отделы и другие организационные подразделения аппарата управления. Так как система инвестиционного менеджмента является составной частью общей системы управления предприятием, структура управления его инвестиционной деятельностью должна быть интегрирована с общей организационной структурой управления. Такое интегрирование позволяет снизить общий уровень управленческих затрат, обеспечить координацию действий системы инвестиционного менеджмента с другими управляющими системами предприятия, повысить комплексность и эффективность контроля реализации принятых решений. [c.66]

В процессе формирования организационной структуры инвестиционного менеджмента исходят из объема инвестиционной деятельности предприятия, ее основных форм, функций инвестиционного процесса, региональной диверсификации и других факторов. Кроме того, при построении этой организационной структуры должны быть обеспечены эффективные связи между различными организационными подразделениями службы управления инвестиционной деятельностью, с одной стороны, и между подразделениями инвестиционного менеджмента и других функциональных систем управления предприятием с другой. [c.66]

Обер-КриеДж. Управление предприятием (классика менеджмента). Калуга Сирин, 1997. [c.215]

И, действительно, первый прорыв в управленческой мысли, происшедший в начале века и связанный с тейлоризмом , был основан на положении о том, что управлять можно научно . Это явилось одновременно и озарением, и иллюзией, но фактически состояло в перенесении идей инженерных наук на управление в низовом производственном звене. Правда, довольно скоро в мире управления осознали принципиальную ограниченность тейлоризма . Последующий крупный шаг в развитии западной управленческой мысли, тесно связанный с предыдущим, состоял в распространении принципов управления , сформулированных А.Файолем, что можно признать первым самостоятельным результатом науки администрирования в ее теперь уже классическом варианте, ориентированном прежде всего на построение формальных организационных структур и систем. Не случайно американцы называют этого француза отцом менеджмента. Надо сказать, что поиски рациональных форм управления предприятиями в нашей стране велись в то время с некоторым учетом этих достижений. Так, например, решением партийной конференции функционалка (по Тейлору) была упразднена в пользу линейно-функциональных оргструктур (по Файолю). Но за всем этим стояли отнюдь не научные аргументы, над страной уже витал призрак жестко контролируемых иерархических систем управления, основанных на беспрекословном подчинении низовых уровней вышестоящим, на универсализме, стандарте и обезличенное , что стало политической и хозяйственной реальностью на многие-десятилетия. [c.11]

Зайцев Г.Г., Файбушевич С.И. Управление кадрами на предприятии персональный менеджмент. СПб. 1992. [c.443]

АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ - совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию (организации)—должнику. А.у. появилось с началом перехода отечественной экономики к рынку. По своей природе А.у. — мик-роэкон. категория и отражает производственные отношения, складывающиеся на уровне организации (при ее оздоровлении или ликвидации). История становления и развития рыночной экономики в западных странах доказывает неравномерность процесса функционирования организации (предприятия), колебания объемов производства и сбыта. Возникновение глубоких спадов производства характеризуется как кризисная ситуация и рассматривается как некая общая закономерность, тесно увязанная с характером жизненного цикла организации и которая может возникнуть на любой из его стадий. Однако реализация всей процедуры А.у. начинается лишь на этапе резкого спада, который характеризуется, как правило, неплатежеспособностью предприятия. Механизм А.у. предприятия-должника включает диагностику финансового состояния и оценку перспектив развития бизнеса предприятия маркетинг антикризисную инвестиционную политику, управление персоналом, производственный менеджмент организацию ликвидации предприятия. [c.13]

Предприятие нацелено на предвосхищение потребностей потребителя и активное воздействие на их формирование. Данная стратегия бизнеса является инновационной, то есть наряду с улучшением существующей продукции на рынке периодически предлагаются товары с новым качеством (высоким инновационным потенциалом). Стоимость продукции уменьшается как за счет оптимизации затрат производителя и потребителя, так и за счет поиска новых управленческих технологий и финансовых схем. Индекс конкурентоспособности может расти достаточно быстро, в том числе изменяться скачкообразно. Долгосрочный успех возможен как на стабильных рынках с высокой конкуренцией, так и на быстроразвивающихся рынках с большими предпринимательскими рисками. При управлении предприятием эфсрективным является использование принципов всеобщего управления качеством и современных технологий финансового и инновационного менеджмента. Наиболее известная модель частично реализована в требованиях стандартов ИСО серии 9000 версии 2000 г. [c.20]

Практически все службы управления предприятием нуждаются в системе нормативных (стандартных) затрат ( стандарт кост ). Например, служба общего управления — для определения сметно-прогно-зируемых затрат и необходимых ресурсов служба маркетинга — для установления цен на продукцию, принятия решений о согласии или об отказе на заказы производственный менеджмент — для контроля затрат через анализ отклонений для предоставления отчетов о результатах деятельности и определения ответственности бухгалтерия —для калькуляции себестоимости реализованной продукции, оценки товарно-материальных запасов. [c.120]

Общая сумма средств, которую нужно уплатить за использование определенного объема привлекаемых на рынке капитала финансовых ресурсов, выраженная в процентах к этому объему, называется стоимостью капитала ( ost of apital). Несмотря на то что предприятие финансируется из многих источников, причем большинство из них, как правило, не являются бесплатными, именно стоимость долгосрочных источников финансирования имеет особую значимость в финансовом менеджменте. Причина достаточно очевидна — решение о привлечении капитала является ключевым элементом стратегии управления предприятием, а его последствия будут сказываться на финансовом положении предприятия в течение длительного времени. [c.402]

Теория управления и финансовьй менеджмент. Любое предприятие, с одной стороны, представляет собой сложную систему, состоящую из множества подсистем (одной из них как раз и является система управления финансами, или финансовый менеджмент), а с другой стороны, может рассматриваться как составной элемент системы более высокого порядка. В отличие от механических систем, являющихся, как правило, жестко детерминированными, предприятие как социально-экономическая система имеет множество как типовых, так и спонтанных, зачастую неформализуемых аспектов деятельности, логика которых как раз и объясняется в рамках общей теории управления. [c.39]

Студентам в Америке преподают количественные методы анализа (коммерческая арифметика плюс математика), а также эккаунтинг — умение пользоваться данными бухгалтерского учета для финансово-экономического анализа. Экономический анализ является на Западе в настоящее время составной частью менеджмента — науки об управлении предприятиями в различных отраслях, видах деятельности. [c.7]

Это воздействие обеспечивается соответствующей организацией менеджмента на предприятии как предпринимательской структуры, а также с помощью применения соответствующих технологий управления1. Оно построено на использовании таких принципов, как нормативное использование ресурсов, экономия времени, управление по целям и результатам, интеграция различных технологий. Все они являются предметом изучения специализированного курса управления. Мы же с целью более полного понимания роли управления в ведении экономики предприятия остановимся на организационном срезе управления. Он состоит из подсистемы общего управления предприятием, включающим в себя стратегическое управление, управление персоналом, управление (в значительной степени координирующая роль) текущим функционированием предприятия и подсистем управления , производством, финансами, коммерческой, инновационной и инвестиционной деятельностью. [c.643]

Несмотря на усложнение экономических функций менеджеров на предприятиях и создание новых экономических служб, усиление властной роли бухгалтеров, замыкающихся на своих прямых обязанностях , зачастую противоречит интересам экономико-производственного менеджмента на предприятии в целом. Психологический барьер бухгалтеров можно объяснить несовершенством нормативной базы. Так, расхождения между положениями системы нормативного регулирования бухгалтерского учета, с одной стороны, и налоговым законодательством и Гражданским кодексом — с другой, неизбежно приводят к циркулированию двух, трех, а то и четырех групп документов карманной бухгалтерии , более или менее отражающей реальные потоки средств документов бухгалтерского учета по российским стандартам документов для налогообложения в ряде случаев — документов бухгалтерского учета по международным стандартам, которые в наибольшей степени отвечают целям согласования различных подсистем учета в управлении предприятием. Приведение информации бухгалтерского учета к формам, соответствующим менеджменту предприятия в целом, требует практически только детализации систем аналитических признаков для разных видов управленческого учета и соответствующей настройки плана счетов по финансовой отчетности, финансовому анализу, состоянию дебиторов и кредиторов, маркетингу, ходу реализации производственных операций и т. д. [c.322]