АУДИТ ОПЕРАЦИЙ НА РАСЧЕТНЫХ СЧЕТАХ Б БАНКАХ [c.120]

Таким образом, при учете денежных средств в кассе отпадает надобность в ведении журнала формы № К-1, а при учете операций на расчетном счете — журнала формы № К-la и К-1. . [c.159]

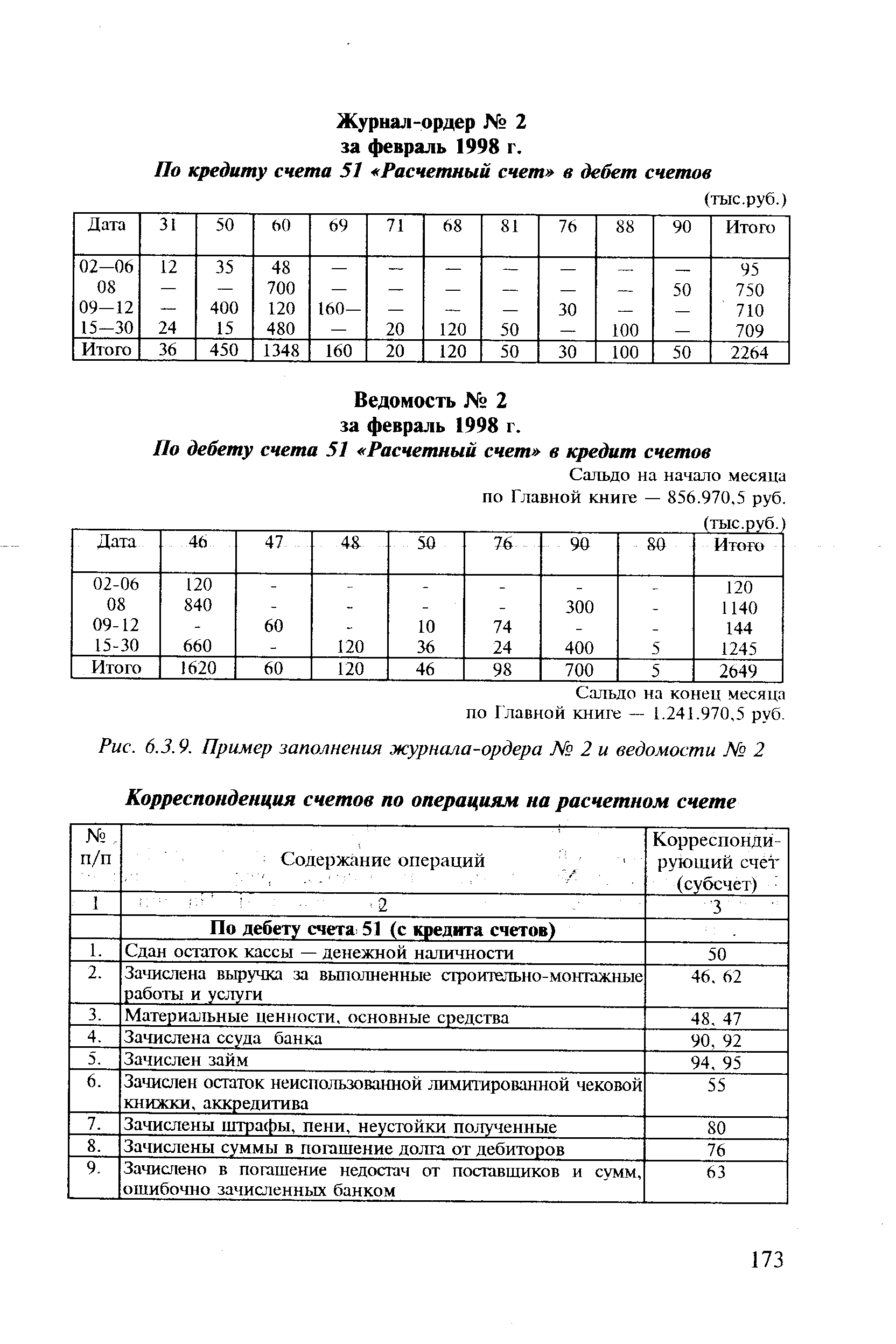

| Рис. 6.3.9. Пример заполнения журнала-ордера № 2 и ведомости № 2 Корреспонденция счетов по операциям на расчетном счете |  |

Учет операций на текущем валютном счете ведут в общем порядке, установленном Банком России для учета операций на расчетном счете в Положении о безналичных расчетах. [c.149]

Операции на расчетном счете банк проводит по распоряжению клиента - на основании его платежного поручения или же на основании платежного требования, выставленного в адрес клиента или, как говорят, на инкассо, поставщиком или иным получателем денег с его расчетного счета. [c.187]

Выписка является основным документом, на основании которой бухгалтер предприятия делает записи в своем бухгалтерском учете об операциях на расчетном счете. Записываются только те операции на расчетном счете, которые, как говорят, прошли через банк , т. е. они показаны в выписке. [c.192]

Первичными документами, на основе которых производятся операции на расчетном счете, являются платежные поручение, чеки, объявления на взнос наличными, платежные требования-поручения (Приложение 7). [c.64]

Сотрудники налоговых инспекций вправе проверять документы, отчетность, расчеты юридических лиц, получать от руководителей предприятий и физических лиц объяснения, останавливать операции на расчетных счетах, налагать штрафы, обращаться в суд с иском о ликвидации организаций и т.д. [c.227]

Порядок ведения операций на расчетном счете регламентируется [c.69]

УЧЕТ ОПЕРАЦИЙ НА РАСЧЕТНЫХ СЧЕТАХ 8 БАНКАХ [c.513]

Как и по операциям на расчетных счетах, банки делают выписки из валютных счетов клиентов отдельно по видам иностранных валют. Порядок обработки выписок из валютных счетов в бухгалтерии торгового предприятия аналогичен порядку, рассмотренному выше в отношении расчетных счетов. [c.182]

Документация по движению операций на расчетном счете [c.64]

Порядок ведения операций на расчетном счете регламентируется Положением ЦБ РФ О безналичных расчетах в Российской Федерации от 8 сентября 2000 г. № 120-П, введенным в действие с 1 ноября 2000 г. [c.40]

Для отражения операций на расчетных счетах применяется активный, балансовый счет 51 Расчетные счета . [c.41]

Баланс отражает состояние средств предприятия (актив) в единстве с источниками их образования (пассив) на определенный момент времени. Но средства предприятия не находятся в состоянии покоя, неподвижности. Наоборот, находясь в постоянном движении, они непрерывно изменяются. Непрерывное движение средств, их постоянное изменение вызывается хозяйственной деятельностью предприятия. Последняя складывается из множества отдельных хозяйственных операций по выпуску и сбыту продукции, заготовлению материалов, по расчетам с покупателями и поставщиками и т. д. Каждая хозяйственная операция вызывает то или иное изменение в средствах предприятия. Предположим, например, что на расчетный счет предприятия зачислена краткосрочная ссуда Госбанка в сумме 50 тыс. руб. В результате этой операции сумма денег на расчетном счете увеличится на 50 тыс. руб. Одновременно у предприятия возникает долг Госбанку по краткосрочным ссудам в той же сумме. [c.17]

Перейдем к рассмотрению четвертой операции — погашение (возврат) задолженности Госбанку по ссудам перечислением с расчетного счета в сумме 950 тыс. руб. В результате этой операции денежные средства на расчетном счете уменьшатся и одновременно уменьшится задолженность банкам по ссудам на 950 тыс. руб. После отражения этой операции будем иметь следующий баланс (табл. 1.6). [c.20]

В качестве примера пассивного счета рассмотрим счет Краткосрочные ссуды банков . Предположим, что задолженность Госбанку по ссудам к началу месяца составляла 12500 руб. В течение месяца 1) перечислено Госбанку с расчетного счета в погашение задолженности по краткосрочным ссудам 10000 руб. 2) поступила на расчетный счет ссуда Госбанка 15000 руб. 3) перечислено с расчетного счета в Госбанке в погашение задолженности по краткосрочным ссудам 16500 руб. 4) поступила на расчетный счет новая ссуда Госбанка 25000 руб. На счете Краткосрочные ссуды банков эти операции будут записаны следующим образом (табл. 1.9). [c.25]

Теперь рассмотрим первую операцию закупка материалов с оплатой расчетного счета в Госбанке на 250 тыс. руб. Эта операция, как мы видели ранее, увеличила активную статью Материалы ( + 250 тыс. руб.), так как запас материалов на складе возрос, и уменьшила другую активную статью Расчетный счет (—250 тыс. руб.), потому что сумма денежных средств на расчетном счете в Госбанке уменьшилась. Следовательно, необходимо сделать запись на двух счетах в дебете счета Материалы ( + 250 тыс. руб.) и в кредите счета Расчетный счет (—250 тыс. руб.), так как мы усло- [c.27]

Четвертая операция — возврат (погашение) ссуды банка перечислением с расчетного счета 950 тыс. руб. — уменьшает денежные средства на расчетном счете в Госбанке и уменьшает задолженность банку по ссудам. Активная статья Расчетный счет уменьшается. Уменьшается пассивная статья Ссуды банков . Значит и последняя операция записывается на двух счетах в дебет счета [c.28]

Теперь мы уже видим не только общую картину движения денежных средств на расчетном счете, но и причины этого движения. Так, кредит данного счета корреспондирует с дебетом счета Касса (IV + VI операции) и счета Материалы (II операция), что означает, что с расчетного счета было взято наличных денег в кассу 10 тыс. руб. (6 тыс. руб. по IV операции+ 4 тыс. руб. по VI операции) и уплачено за материалы 18 тыс. руб. (II операция). Следовательно, корреспонденция счетов отражает взаимосвязь хозяйственных процессов. Установление этой взаимосвязи путем записи хозяйственных операций с обозначением корреспондирующих счетов расширяет показатели учета, делает их более наглядными, давая возможность путем анализа контролировать и изучать хозяйственную деятельность предприятия. [c.32]

До сих пор мы сталкивались лишь с простой формой. Особенность простой формы состоит в том, что в ней операции записываются в хронологической последовательности без группировки по однотипным корреспонденциям счетов. Вследствие этого в конце отчетного периода приходится заниматься составлением выборок. В последнем примере, чтобы узнать, сколько средств поступило на расчетный счет от продажи готовой продукции, необходимо суммировать первую и седьмую операции, имеющие одинаковый корреспондирующий счет Готовая продукция . На практике большинство счетов корреспондирует с многими другими счетами, причем по каждому типу корреспонденции совершается большое число записей. В этих условиях составление выборок сопряжено с большой затратой времени и труда. Чтобы обойтись без составления выборок, применяется шахматная форма счетов, которая дает возможность получать итоги оборотов по каждому типу корреспонденции автоматически путем соответствующей группировки записей. Шахматная форма счетов показана в табл. 1.17. [c.32]

Все записи по счету Расчетный счет производятся бухгалтерией предприятия на основании выписок Госбанка из расчетного счета. Госбанк обязан систематически составлять и передавать предприятию выписки из его расчетного счета, в которых отражаются все операции и остаток средств на расчетном счете. [c.248]

При двухзвенной системе управления почти все денежные, расчетные и кредитные операции централизованы в производственном объединении. На расчетный счет производственного объединения поступает вся или почти вся выручка от реализации продукции производственных единиц. С того же расчетного счета по существу финансируются все или почти все затраты на производство и сбыт продукции. В связи с этим между производственным объединением и его производственными единицами возникают расчетные взаимоотношения. [c.262]

Четвертая операция — возврат (погашение) ссуды банка перечислением с расчетного счета 950 тыс. руб.— уменьшает денежные средства на расчетном счете в банке и уменьшает задолженность банку по ссудам. Активная статья Расчетный счет уменьшается. Уменьшается пассивная статья Ссуды банков . Значит и последняя операция записывается на двух счетах в дебет счета Ссуды банков (—950 тыс. руб.) и в кредит счета Расчетный счёт (—950 тыс. руб.) [c.28]

Во взаимоотношениях предприятий одной отрасли могут быть встречные платежи, когда одно предприятие по отношению к другому является поставщиком и покупателем. В этом случае расчеты между предприятиями строятся на зачете взаимных платежей, сумма которых совпадает. Зачеты могут быть разовыми и постоянными. Такая форма расчетов может осуществляться между двумя или многими предприятиями. В платежном обороте Государственного банка эта форма расчетов занимает второе после акцептной место (более 40%), так как она приводит к значительному ускорению оборачиваемости денежных средств предприятий. Кроме того, при зачете взаимных платежей уменьшается потребность в денежных средствах на расчетных счетах, упрощаются технические операции банка. [c.312]

Кредит. Определим денежные потоки у приобретателя в случае, если закупка имущества осуществляется за счет кредитных ресурсов (непосредственно операции по поступлению кредитных средств на расчетный счет заемщика и списание их в оплату имущества при анализе потоков можно исключить). Совокупные затраты у заемщика представлены выплатами в погашение кредита, а также процентами по нему. Приобретенное за счет кредита имущество, как правило, находится [c.169]

Иногда в финансово-хозяйственной деятельности организации возникает разрыв во времени между зачислением денег на расчетный счет в учреждении банка и списанием их из кассы (инкассация, сдача денег в кассы почтовых отделений для зачисления на счета организации и т.д.). Для этих целей используют счет 57 Переводы в пути . Основанием для принятия на учет сумм по этому счету являются квитанции учреждений банков и почтовых отделений, копии сопроводительных ведомостей на сдачу выручки инкассаторами банка и пр. На счетах бухгалтерского учета эти операции отражаются следующим образом [c.345]

Все операции по расчетному счету банк производит с согласия и по поручению владельца счета. Поэтому взаимоотношения между организацией и банком строятся на основании договора, в котором фиксируются перечень услуг банка, тарифы комиссионных вознаграждений за услуги, сроки обработки платежных документов, условия размещения средств, права, обязанности и ответственность сторон и др. [c.347]

Организация должна контролировать обоснованность операций по своему расчетному счету. Учреждение банка выдает владельцу счета выписки об остатках и движении средств на расчетном счете с приложением к ним всех первичных расчетных документов. Записи в выписке банка по дебету означают выдачу наличных денег по чекам или списание (уменьшение) по счету по безналичным расчетам, а по кредиту - взносы наличных денег по объявлениям или зачисление (увеличение) счета по безналичным расчетам. [c.350]

Учет данных средств ведется в порядке, аналогичном порядку отражения операций по расчетному счету, но на активном синтетическом счете 55 Специальные счета в банках , который имеет несколько субсчетов, открываемых для учета движения отдельных платежных документов. [c.351]

Для учета операций по валютному счету используется активный синтетический счет 52 Валютные счета . По дебету этого счета отражается остаток иностранной валюты на начало месяца, зачисления сумм в течение месяца и остаток неиспользованной валюты на конец месяца. По кредиту отражается списание валютных средств. Записи операций на валютных счетах ведутся в валюте и в рублевом эквиваленте по курсу ЦБ РФ, действующему на дату зачисления (списания) средств. Основанием для отражения операций по этому счету служат выписки банка (с приложенными к ним расчетно-денежными документами). Если обнаруживаются ошибки в зачислении или списании сумм при проверке выписок банка, их отражают на счете 76 Расчеты с разными дебиторами и кредиторами , субсчет Расчеты по претензиям . [c.357]

С целью избежания вышеперечисленных недостатков индекс финансовых потоков региона (т.е. отношение объема этих потоков к среднероссийскому уровню) первоначально предполагалось определять исходя из сумм на расчетных счетах юридических лиц. Размеры этих сумм представляют как бы моментный срез всех финансовых операций, осуществляемых в регионе. Однако этот показатель имеет недостатки, делающие его практически неприемлемым для определения объемов финансовых потоков региона. Во-первых, он действительно дает лишь моментный срез этих потоков, величина которых между тем постоянно меняется. Во-вторых, и это гораздо важнее, этот показатель касается только рублевых счетов и не учитывает валютных средств предприятий, организаций и населения, составляющих существенную часть банковских ресурсов России. Но главным недостатком показателя является его банковский характер, поскольку он исчисляется на основе консолидированных балансов коммерческих банков и включает в себя расчетные счета, открытые в филиалах банков данного региона за его пределами. В результате конкурентная борьба между банками (например, переход части частных местных предприятий на обслуживание в филиалы региональных банков) приводит к неоправданному изменению (в данном случае — уменьшению) рассматриваемого показателя. Поэтому по суммам, находящимся на расчетных счетах юридических лиц, нельзя судить о мощности финансовых потоков в регионе. [c.293]

Пример. Получены с расчетного счета в кассу денежные средства в сумме 10 000руб. В результате этой операции произошло увеличение денежных средств в кассе на 10 000руб. и уменьшение их на эту же сумму на расчетном счете организации. [c.59]

Смотреть страницы где упоминается термин Операции на расчетном счете

: [c.106] [c.16] [c.310]Смотреть главы в:

Компьютерная бухгалтерия для всех -> Операции на расчетном счете