Предприятие — это сложная система как по числу структурных подразделений, видов хозяйственной деятельности, так и по количеству связей между ними. Целостность предприятия как системы обусловлена экономической и технической общностью производства. Предприятие может одновременно осуществлять несколько видов деятельности, например, промышленную, промышленно-строительную, аграрно-про-мышленную, научно-производственную, промышленно-торговую. Среди видов деятельности выделяют также снабженческо-заготовительную, производственную, финансово-сбытовую и организационную. [c.191]

Факторами предприятия как системы являются параметры, формирующие сводный бюджет предприятия (то есть бюджетные показатели), такие как физический объем продаж и уровень цен в разрезе видов продукции, величина и структура товарных остатков, производственная программа (величина и структура выпуска), себестоимость выпуска по видам продукции, уровень постоянных затрат, величина и структура краткосрочных обязательств и пр. [c.34]

В приведенной цитате конкурентоспособность предприятия есть качественная характеристика адаптивности предприятия как системы, а мера гарантии экономических интересов самого предприятия и его партнеров может рассматриваться в качестве меры живучести предприятия как системы. [c.33]

Представление предприятия как системы организационных единиц позволяет особо [c.284]

Уровень организации предприятия как системы [c.95]

Следовательно, люди, работающие на предприятии, составляют основу предприятия как системы управления и играют решающую роль в деятельности предприятия. [c.9]

Значительная схожесть ЦФО и дочерних фирм в степени самостоятельности, зависимости благосостояния от результатов работы и т.д. позволяет организовать работу единого предприятия как системы относительно самостоятельных бизнесов. ЦФО представляют собой структурные подразделения предприятия, строящие большую часть своей деятельности на основе хозяйственных договоров с дирекцией (офисом, в который входят все не перешедшие в статус ЦФО подразделения). Между различными ЦФО и офисом происходит купля-продажа услуг и продукции по внутренним ценам. Доход ЦФО является их собственностью. Состояние взаимных финансовых расчетов отражается на внутреннем расчетном (лицевом) счете, аналогичном банковскому, т.е. при недостатке средств (отрицательном сальдо) ЦФО теряет возможность производить расходы до изменения состояния счета. [c.93]

Предприятие как система состоит из управляемой и управляющей подсистем. Управляемая подсистема предприятия — это совокупность производственных процессов, реализация которых обеспечивает изготовление продукции и выполнение услуг. Это обстоятельство вызывает деление управляемой системы на подсистемы в соответствии с характером протекающих на предприятии процессов подготовка производства и освоение новой продукции, производственных процессов, производственной инфраструктуры, обеспечение качества продукции, материально-технического снабжения, сбыта и реализации продукции. [c.13]

Предприятию как системе присуща и комплексность, которая и определяется его целями и задачами, а также высоким разнообразием протекающих на предприятии процессов производства и управления. [c.14]

Предприятие как система осуществляет свою деятельность в рамках определенной структуры. Принято различать общую, производственную и организационную структуру предприятия. Общая структура предприятия — это состав и соотношение его внутренних звеньев, а именно цехов, отделов, лабораторий и других компонентов, образующих единый хозяйственный объект. Производственная структура определяет состав и взаимные пропорции подразделений, занятых непосредственно производственной деятельностью. На крупном предприятии производственные подразделения могут дифференцироваться по характеру выполняемых функций на основные и вспомогательные, а основные, в свою очередь, на заготовительные, обрабатывающие, сборочные и т.д. [c.337]

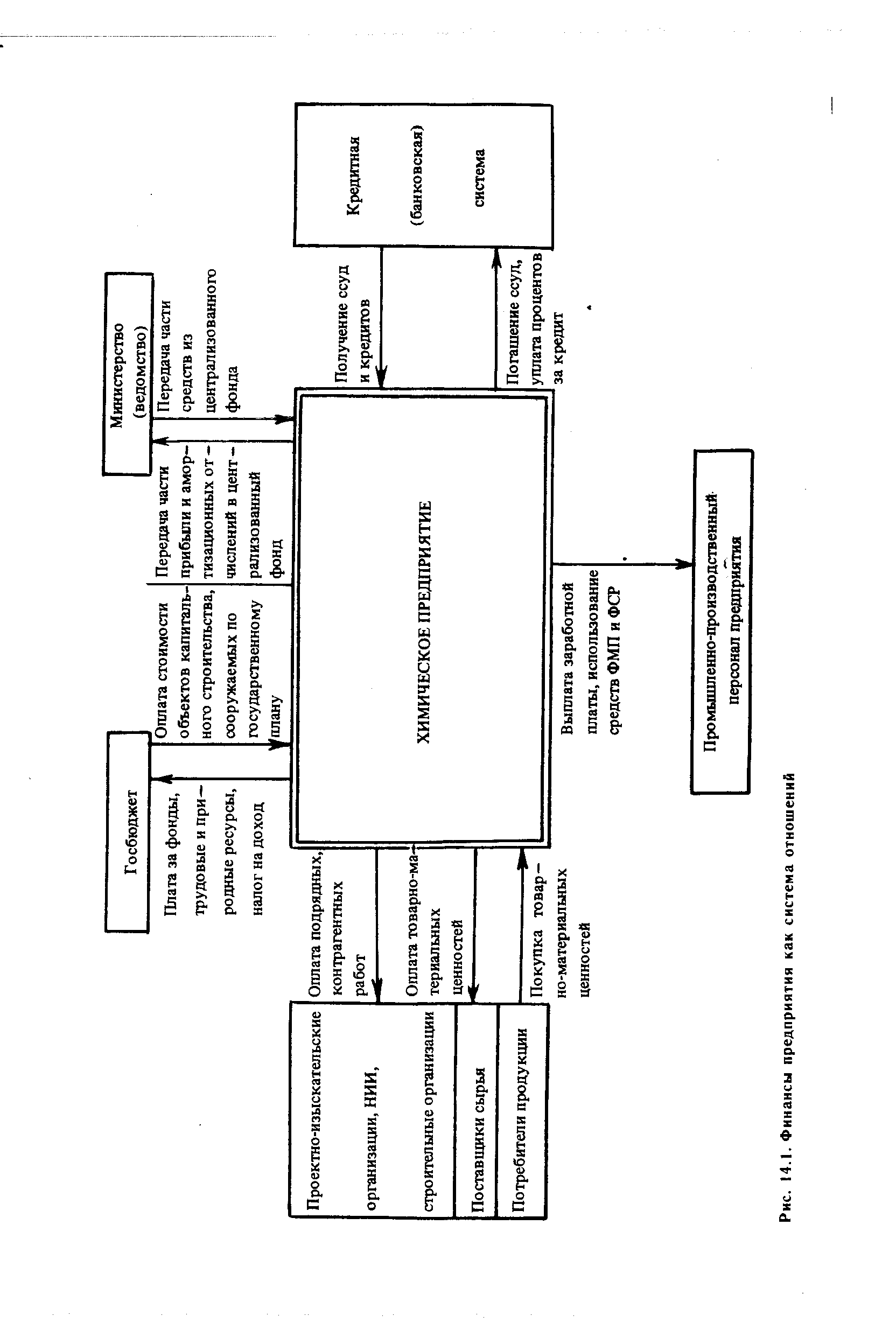

| Рис. 14.1. Финансы предприятия как система отношений |  |

СУЩЕСТВЕННЫЕ ОСОБЕННОСТИ ПРЕДПРИЯТИЯ КАК СИСТЕМЫ [c.23]

Руководители предприятия как системы не просто объединяют работников, но и заботятся о том, чтобы их деятельность соответствовала целям этой системы. Очевидно, что следует поощрять такие человеческие качества, которые способствуют достижению целей системы, и ограничивать качества, мешающие этому. [c.25]

В соответствии с целью данной книги мы упростим задачу и остановимся исключительно на содержательных вопросах организации производства на предприятии. Для определения характерных признаков и черт организации па предприятии отправным пунктом может послужить анализ предприятия как системы, о чем шла речь в предыдущей главе. Соответственно в дальнейшим мы будем рассматривать предприятие как функционирующую систему. [c.31]

Часто необходимость осуществления реорганизации вызывается недостаточными темпами технического развития предприятия. В рамках предприятия как системы не может длительное время сохраняться существенное различие в уровнях технического и организационного развития. Если выше технический уровень, то использование прогрессивной техники в относительно короткие сроки вынудит внедрение соответствующих ей методов организации производства. Если же выше уровень организации, то это само по себе явится стимулом для ускорения технического развития предприятия. [c.35]

В функционировании предприятия как системы решающая роль принадлежит производству. Решение предприятием задачи удовлетворения общественных потребностей и вместе с этим осуществления целей развития зависит, с одной стороны, от имеющихся ресурсов, а с другой, от степени их использования, определяемой достигнутым уровнем организации производства, согласованием элементов системы. [c.52]

В книге венгерского экономиста рассматривается комплекс вопросов, связанных с организацией производства на предприятии предприятие как система общая модель его организации требования к организационному развитию предприятий организация основного и обеспечивающего производств, сбыта продукции, ее совершенствования. Дается характеристика основных типов предприятий и объединений в социалистических странах в зависимости от их размеров и отраслевой принадлежности. [c.168]

ПРЕДПРИЯТИЕ КАК СИСТЕМА УПРАВЛЕНИЯ, ПРИНЦИПЫ ПОСТРОЕНИЯ И ФУНКЦИОНИРОВАНИЯ ЕЕ УПРАВЛЯЕМОЙ И УПРАВЛЯЮЩЕЙ ПОДСИСТЕМ [c.21]

Предприятии состоит из многочисленных первичных звеньев — рабочих мест, объединенных в производственные участки, цехи, обслуживающие хозяйства. Обеспечение его функционирования — дело чрезвычайной сложности, поскольку приходится учитывать многообразные меняющиеся факторы. Эти трудности во многом преодолеваются на основе подхода к предприятию как системе управления . [c.21]

Из рассмотрения содержания понятия предприятия как системы следует, что его можно рассматривать в трех аспектах физическом (вещественном), кибернетическом (информационном) и экономическом (социальном). Именно в их единстве предприятие выступает как реальная и целостная система. [c.22]

Отличительная черта предприятия как системы — экономическая и техническая общность ее элементов. По своей производственно-экономической форме предприятие есть непосредственная кооперация труда. Усилия всех структурных подразделений предприятия направлены на создание одной и той же конечной продукции, а производимые ими изделия являются лишь частью этой продукции и предназначены для передачи последующим звеньям внутрипроизводственной кооперации с целью дальнейшей технологической обработки. Следовательно, отличительной экономической особенностью отношений, складывающихся между структурными подразделениями предприятия, а также ними и предприятием в целом, т. е. отношений, регулируемых внутренним хозрасчетом, является то, что они не опосредованы отношениями купли-продажи. Вследствие этого использование стоимостных категорий внутри предприятия носит в основном планово-учетный характер. Применение стоимостных показателей, а также наличие цен на полуфабрикаты, узлы и работы, детали не превращают продукцию цехов в товар. [c.68]

Однако единство формы внутреннего хозрасчета для предприятия как системы отнюдь не исключает использования ее разновидностей для различных групп подразделений. В связи с этим при коллективном и при арендном [c.39]

Конечно, могут быть такие ситуации, когда полное восполнение пострадавшему подразделению непроизводительного расхода материальных затрат и заработной платы за счет подразделения-виновника практически невозможно из-за величины непроизводительных расходов. Представляется, что в этом случае вопрос должен быть решен так хозрасчетная или арбитражная комиссия решает в каждом конкретном случае вопрос о том, какая величина непроизводительных расходов должна быть возмещена за счет виновного подразделения, а какая за счет соответствующего централизованного фонда предприятия (например, фонд риска, резервный фонд). Во всяком случае непроизводительные расходы, особенно в части фонда оплаты труда, пострадавшему подразделению должны быть возвращены предприятием как системой полностью. С точки зрения предприятия такая ситуация должна рассматриваться как непредвиденное отклонение, для ликвидации последствий которого и создается фонд риска. [c.59]

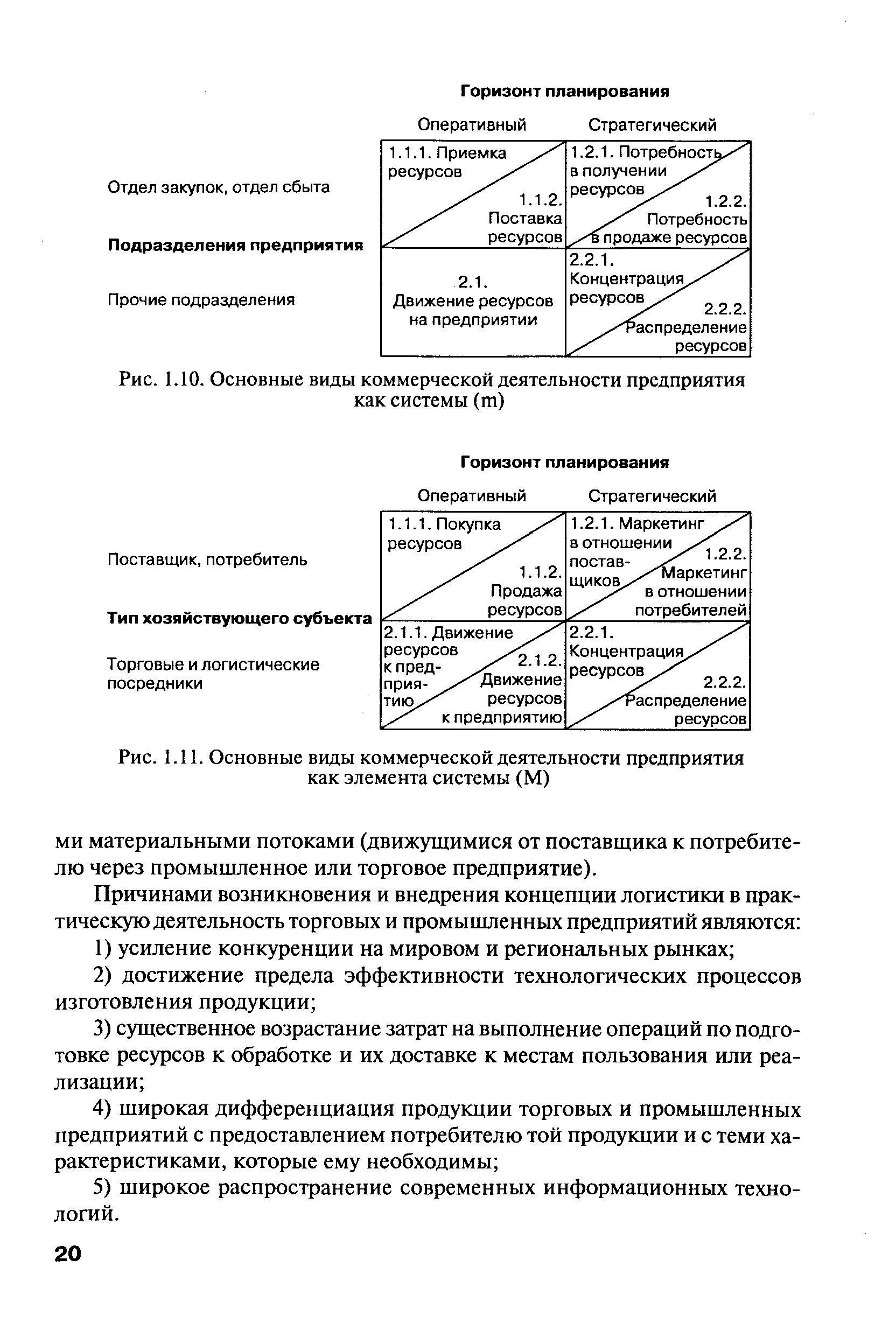

| Рис. 1.10. Основные виды коммерческой деятельности предприятия как системы (т) |  |

Новшества могут разрабатываться как для собственных нужд (для внедрения в собственном производстве либо для накопления), так и для продажи. На входе предприятия как системы будут новшества их продавцов, которые могут сразу внедряться, переходя в форму инноваций, либо просто накапливаться, дожидаясь своего часа для внедрения. На выходе предприятия будут только новшества как товары. [c.398]

В третьем случае инновация — это количественное или качественное целевое изменение в функционировании предприятия как системы в любой сфере его деятельности. [c.200]

Достижение функциональных целей связано в основном с обеспечением текущей деятельности предприятия, предполагая наличие относительно неизменных внешних и внутренних условий функционирования предприятия как системы. Для текущей деятельности характерны повторяемость выполняемых процессов и предсказуемость экономических параметров традиционность в постановке целей ориентация на прошлый опыт точная, избыточная информация поощрения за стабильность и экономию и т.п. [c.59]

Воспользуемся следующими обозначениями Р — прибыль, S— выручка, ROA — рентабельность активов, ROE— рентабельность собственного капитала, V— стоимость предприятия. Сравнение показателей проводится исходя из условия широты охвата и соответственно идентификации ими различных состояний предприятия как системы в случае использования их в качестве [c.8]

Если некоторый объект собственности как часть действующего предприятия не вносит вклад в общую прибыльность фирмы, его можно рассматривать в качестве избыточного актива и учитывать возможные альтернативные варианты его использования, включая потенциальную утилизационную стоимость. Оценка предприятия как действующего (в российской трактовке оценка стоимости действующего предприятия ),предполагает, что бизнес имеет благоприятные перспективы развития, поэтому можно ожидать сохранения предприятия как системы, а ценность целого обычно всегда больше, чем простая сумма стоимостей отдельных элементов. [c.48]

Предприятие как система и основы управления им [c.17]

Предприятию как системе присуще свойство эмерд-жентности, или целостности. Свойством эмерджентнос-ти системы называют появление у системы качественно новых свойств, отсутствующих у ее элементов. [c.15]

Неудачи, которые часто сопровождали внедрение внутрихозяйственного расчета не только в функциональных, но и в производственных подразделениях, были обусловлены не самой сущностью внутреннего хозрасчета, не его ограниченными возможностями как экономического метода управления, а неразвитостью, ущербностью хозрасчета предприятия как системы, частью которой является внутрихозяйственный расчет. Бесправное положение предприятия в системе народного хозяйства, настойчивое использование всего комплекса административных и экономических методов для стимулирования его экстенсивного, а не интенсивного развития, отсутствие реальной необходимости обеспечивать в процессе хозяйственной деятельности не только самофинансирование, но и самоокупаемость — все это в совокупности приводило к тому, что предприятие в лице его управляющей системы и трудовых коллективов подразделений становилось безразличным к экономической стороне процесса производства. Интерес к ней проявлялся лишь спорадически, как правило, на первом этапе проведения хозяйственных реформ или отдельных мер по совершенствованию хозяйственного механизма. [c.4]

Значительная схожесть ЦФО и дочерних фирм в степени самостоятельности, зависимости благосостояния отрезуль-татое работы и т.д. позволяет организовать работу единого предприятия как системы относительно самостоятельных [c.421]

Смотреть страницы где упоминается термин Предприятие как система

: [c.226] [c.21] [c.69] [c.59] [c.60] [c.657]Смотреть главы в:

Организация производства на предприятии -> Предприятие как система