Примерная смета общезаводских расходов (в тыс. руб.) [c.219]

Та б л и ца 17.5. Смета общезаводских расходов на 198... г. [c.309]

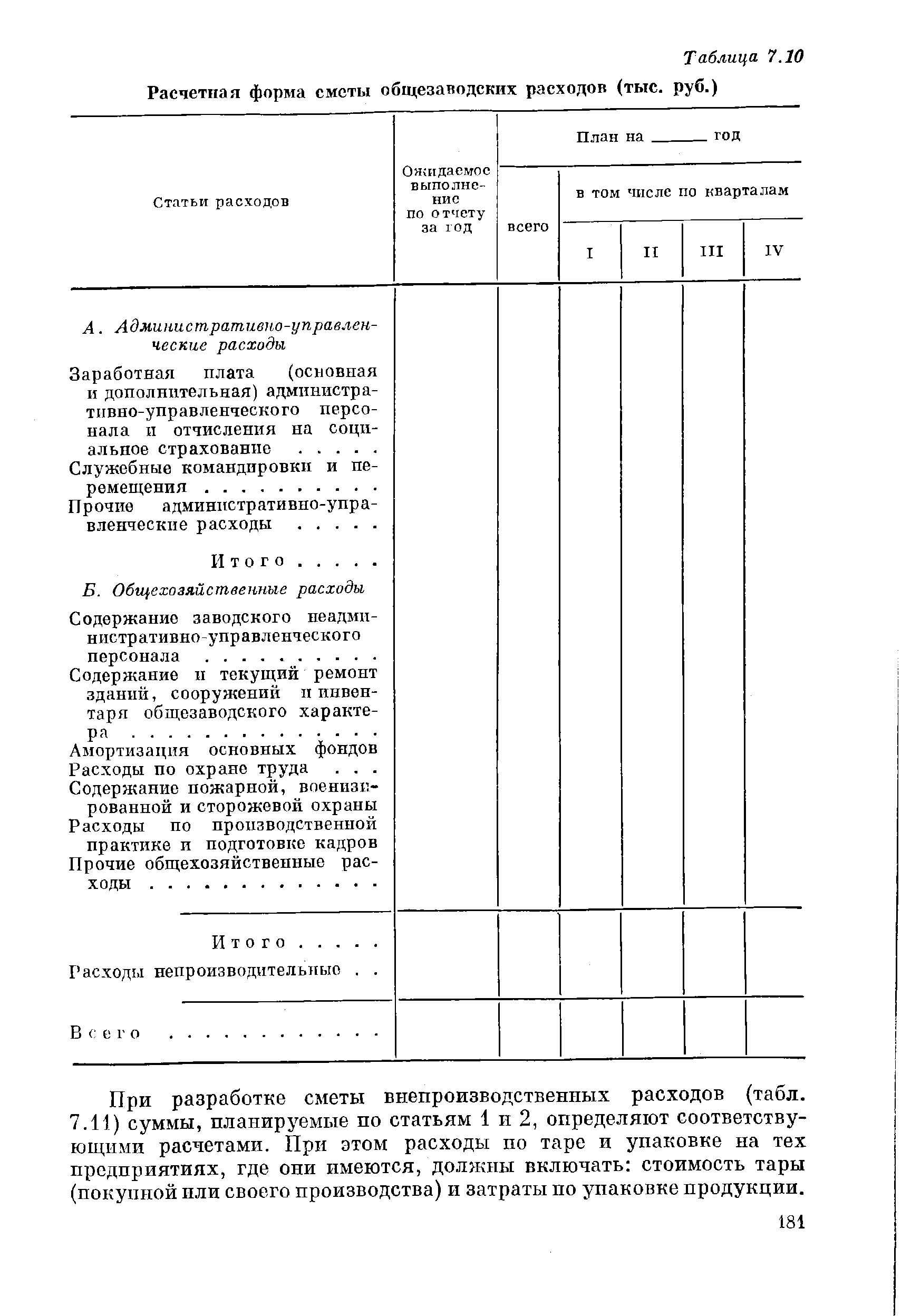

Непроизводительные расходы не планируются. Каждая из этих групп включает ряд статей, некоторые из них являются комплексными. Поэтому при составлении сметы общезаводских расходов отдельные статьи необходимо рассчитывать исходя из первичных элементов затрат. [c.310]

Смета общезаводских расходов составляется по форме табл. 17.5. [c.310]

Смету общезаводских расходов, состоящих в подавляющей- части из комплексных статей, рассчитывают так же, как цеховые расходы. [c.227]

Ниже приведена условная смета общезаводских расходов [c.229]

Смета общезаводских расходов на 197. .. г. (в тыс. руб.) [c.229]

Смета общезаводских расходов включает следующие статьи а) затраты на управление предприятием — заработная плата и отчисления на социальное страхование, затраты на служебные командировки и перемещения, премии административно-управленческому персоналу и прочие административно-управленческие затраты б) общехозяйственные затраты — заработная плата работников конструкторских и технологических служб, содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского характера, амортизация основных средств, содержание заводских лабораторий, затраты на научно-исследовательские работы, изобретательство и рационализацию, набор рабочей силы и подготовку кадров, охрану труда, производственную практику, содержание охраны, отчисления на содержание вышестоящих организаций, премиальный фонд и другие общехозяйственные затраты в) сборы и отчисления. [c.249]

| Таблица 7.10 Расчетная форма сметы общезаводских расходов (тыс. руб.) |  |

В форме № 7-6 приводится смета общезаводских расходов и указывается процент общезаводских расходов к производственной заработной плате. [c.60]

На основе принятой схемы управления намечаются штаты заводоуправления, которые принимаются при проектировании зданий заводоуправления и инженерного корпуса, а также при расчетах численности работающих, фондов заработной платы и сметы общезаводских расходов. [c.156]

Примечание. Специальные конструкторские бюро, расходы по содержанию которых не планируются по смете общезаводских расходов, учитываются по счету Вспомогательное производство . [c.197]

Рекомендуется при проектировании составлять смету общезаводских расходов по номенклатуре и источникам расчета, приведенным в табл. 51. [c.201]

На действующих заводах по существующей методологии учета общезаводские расходы распределяются на калькулируемые изделия пропорционально основной заработной плате производственных рабочих. Этот же порядок сохраняется и при распределении проектной сметы общезаводских расходов. [c.203]

Смета общезаводских расходов включает в себя [c.204]

При дипломном проектировании затруднительно составить смету общезаводских расходов. Поэтому величину этих расходов в проектной калькуляции устанавливают определенным процентом по данным действующих предприятий, аналогичных проектируемому. Величина этого процента различна на предприятиях разных отраслей. Так, общезаводские расходы (в % от стоимости переработки) составляют в производствах основной химической промышленности 10—15%, в анилинокрасочной—18—20%г лакокрасочной— 45—50%, цементной — 0,4 руб. на 1 т цемента, стекольной— 8—12%, на заводах СК—16—40%. [c.133]

Поэтому в соответствующих формах статистической и бухгалтерской отчетности плановый фонд заработной платы и смета общезаводских расходов не пересчитываются на фактический объем производства энергии. Пересчет этих показателей при анализе себестоимости энергии по форме 1с привел бы к неоправданному разнобою в показателях работы электростанций, так как, например, при невыполнении плана по производству энергии по форме 1с был бы показан перерасход по зарплате и общестанционным расходам, в то время как в форме № 2т (9т) —отчет по труду и форме № 7— 27 407 [c.407]

Общезаводские расходы. В общезаводские расходы включают такие виды затрат, которые вызываются производственно-хозяйственной деятельностью предприятия в целом, т. е. расходы на содержание заводоуправления и общепроизводственные нужды предприятия. В соответствии с этим смета общезаводских расходов, как правило, состоит из административно-управленческих и общепроизводственных расходов, сборов и отчислений. [c.230]

Общезаводские расходы—-это расходы, связанные с организацией производства и управлением предприятием, объединением в целом. Смета общезаводских расходов состоит из трех групп статей расходы на управление, общехозяйственные расходы, сборы и отчисления. Расходы на управление складываются из заработной платы персонала заводоуправления по штатному расписанию, планируемых командировок и перемещений, почтово-телеграфных расходов общехозяйственные расходы включают заработную плату прочего общезаводского персонала, амортизацию, текущий ремонт зданий, сооружений и инвентаря общезаводского назначения, расходы на подготовку кадров, охрану труда, организованный набор рабочей силы. В группу общехозяйственных расходов входит также статья Прочие производственные расходы . К ним относятся отчисления на научно-исследовательские и опытные работы, на геологоразведочные работы, затраты на гарантийный ремонт, расходы на стандартизацию, техническую пропаганду и др. [c.340]

Смета общезаводских расходов [c.303]

Наконец, шестой комплекс задач включает расчеты сметы общезаводских расходов, цеховых расходов по цехам предприятия, сметы затрат на производство по цехам предприятия, плановых калькуляций по изделиям, плановой себестоимости товарного выпуска продукции предприятием. [c.33]

В качестве исходных материалов при определении себестоимости единицы продукции (электроэнергии и теплоты) используются плановые балансы по электроэнергии и теплоте, план снижения себестоимости продукции, смета расходов по содержанию и эксплуатации оборудования (содержание, амортизация и текущий ремонт производственного оборудования цехов и др.), смета цеховых расходов, смета общезаводских расходов (административно- [c.272]

Составляются также расчеты плановых затрат, связанных с заготовлением и приобретением материалов, износом инструмента, малоценных и быстроизнашивающихся предметов, предстоящими расходами и т. д. Все эти плановые затраты затем обобщаются в табуляграммы-сметы затрат на производство на планируемый год с разбивкой по кварталам, табуляграммы-сметы расходов по содержанию и эксплуатации оборудования, табуляграммы-сметы затрат по цехам вспомогательного производства, табуляграммы-сметы общецеховых расходов, табуляграммы-сметы общезаводских расходов, табуляграммы-сметы внепроизводственных расходов. [c.255]

Табуляграмма исполнения сметы общезаводских расходов. В составлении этой табуляграммы используются массивы ПС-01, УЗ-57 и УЗ-58, имеющие корреспонденцию счетов по дебету или кредиту с синтетическим счетом № 26 Общезаводские расходы . Форма и порядок составления этой табуляграммы, а также ее назначение и использование аналогичны предыдущей. [c.267]

Пример 3. Выпуск латекса — 52980 т в год. Затраты на сырье я материалы — такие же, как в примере 1, на электроэнергию и пар — как в примере 2. Годовой фонд заработной платы производственных рабочих отделения с отчислениями на социальное страхование — 62000 руб., плановые цеховые расходы на год — 195,414 руб. Из сметы общезаводских расходов на данное отделение приходится 115225 руб., внепроизводственных — 75231 руб. Составить калькуляцию себестоимости 1 т латекса. [c.143]

УЧЁТ ОБЩЕЗАВОДСКИХ РАСХОДОВ - комплекс учетных операций, призванных обеспечить текущий контроль за исполнением сметы общезаводских расходов. [c.292]

Примерная смета общезаводских расходов имеет вид (в тыс. руб.) Расходы на управление предприятием [c.237]

И наконец, последний комплекс задач, связанных с формированием сметы затрат на производство и калькуляцией себестоимости единицы продукции, включает расчеты сметы общезаводских расходов, цеховых расходов по всем цехам, сметы затрат [c.339]

Затраты по этим комплексным статьям определяют на основе специальных смет. Сметы цеховых и общезаводских расходов составляют с учетом установленной структуры организации управления и заработной платы согласно этой структуре норм расхода топлива и энергии для отопления, освещения и других хозяйственных целей норм расхода вспомогательных материалов на содержание и ремонт зданий и сооружений норм амортизационных отчислений сметы расходов на текущий ремонт, охрану труда, рационализаторство и изобретательство, содержание охраны и т. п. [c.219]

Затраты на подготовку и реализацию мероприятий должны предусматриваться в плане и окупаться за счет экономии от их осуществления или за счет единого фонда ВПО, министерства. Затраты, не требующие капиталовложений, включаются в сметы цеховых или общезаводских расходов. Затраты, связанные с капиталовложениями, предусматриваются в плане капитального строительства. Намечаемая эффективность должна быть отражена в количественных и качественных показателях плана. [c.220]

Планирование объема производства в стоимостном выражении подразделениям подсобно-вспомогательного хозяйства приведет к его увеличению, а следовательно, к росту затрат в целом по предприятию и ухудшению общезаводских показателей. Более целесообразно при оценке выполнения сметы их расходов пересчитывать ее только на объем сверхплановых дополнительных услуг, необходимых для обеспечения сверхплановой выработки основной продукции. [c.317]

Согласно разработанной нами методике суммирования, все разделы поставленной задачи условно (по аналогии самого расчета) можно разбить на две группы. К первой группе можно отнести те разделы задачи определения квартальной себестоимости, все числовые значения которых получаются прямым сложением одноименных помесячных показателей. К таким относятся разделы сметного характера, т. е. развернутые сметы цеховых расходов и затрат на эксплуатацию и содержание оборудования, затрат на содержание зданий и сооружений общезаводского характера, сметы общезаводских и административно-управленческих расходов, все сметы на производства вспомогательного назначения и свод затрат. Все эти расчеты отражают числовые значения показателей только в денежном выражении. [c.164]

Составной частью планирования себестоимости продукции является составление ряда смет, используемых при разработке плановых калькуляций и сметы затрат на производство. К ним относятся сметы затрат на производство по вспомогательным цехам расходов на содержание и эксплуатацию оборудования цеховых и общезаводских расходов расходов на подготовку и освоение новых видов продукции, на изготовление специальной оснастки и прочих специальных расходов транспорт-нс-заготовительных и внепроизводственных расходов. [c.248]

Анализ отклонений по внепроизводственным, цеховым, общезаводским расходам проводится путем изучения исполнения смет по каждому из этих видов расходов. [c.132]

Анализ косвенных расходов Анализ формирования затрат (анализ норм и нормативов). Анализ методов распределения на себестоимость единицы продукции. Сметный расчет. Смета общецеховых расходов. Смета общезаводских расходов. Смета внепроиз- [c.169]

СМЕТА ЦЕХОВЫХ И ОБЩЕЗАВОДСКИХ РАСХОДОВ — план затрат на обслуживание произ-ва и управление предприятием. Смета цеховых расходов отражает затраты на содержание цехового персонала, амортизацию и текущий ремонт цеховых здании, сооружений и инвентаря, расходы по охране труда, рационализации и изобретательству, расходы на содержание и эксплуатацию оборудования и др. затраты цеха. Смета общезаводских расходов предусматривает аналогичные затраты на содержание заводоуправления и, кроме того, расходы на содержание пожарной, военизированной и сторожевой охраны, на организованный набор рабочей силы, уплату обязательных налогов и сборов, а также процентов за пользование банковскими ссудами здесь же выделяются административно-управленческие расходы (см.). При составлении сметы фонд заработной платы цехового персонала и вспомогательных рабочих определяется на основе утвержденной численности работников и окладов (ставок) заработной платы материальные затраты по обслуживанию оборудования, текущему ремонту, охране труда исчисляются исходя из плановых заданий по объему работ, прогрессивных норм расходов и лимитов потребления вспомогательных материалов, топлива, энергии, а также норм износа инвентаря, инструмента и приспособлений амортизация зданий и сооружений рассчитывается с учетом первоначальной стоимости основных фондов и утвержденных норм амортизации и т. д. Планирование и учет расходов на обслуживание произ-ва и управления предприятием способствуют снижению этих расходов на единицу продукции. Плановые, финансовые и учетные работники осуществляют си-стематич. контроль за соблюдением сметы и особенно адм.-упр. расходов адм.-упр. расходы подлежат обязательной регистрации в финансовых органах. [c.349]

В предприятиях холодильной промышленности плановую смету общезаводских расходов по отдельным статьям составляют следующим образом1. [c.232]

План по себестоимости, прибыли и рентабельности содержит расчеты сметы цеховых расходов, расходов по содержанию и эксплуатации оборудования, общезаводских и внепроизводствеч-ных расходов. В этом же разделе приводится смета затрат на производство, калькуляции себестоимости единицы готовой продукции, показатели снижения себестоимости, а также расчет прибыли и рентабельности. [c.85]

Исходными данными для составления сметы затрат служат, во-первых, расчет затрат на сырье, материалы, топливо и энергию по всему основному производству (по основным цехам) во-вторых, расчет фонда основной и дополнительной заработной платы производственных рабочих и отчислений на социальное страхование в-третьих, сметы затрат вспомогательных цехов (калькуляции себестоимости продукции) и, наконец, сметы затрат по всем комплексным статьям расхода (на подготовку и освоение производства новых изделий, цехов, агрегатов, на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов, тран-снортно-заготовительных и прочих производственных расходов, а. также внепроизводственных расходов). Как видно из этого перечня, при составлении сметы затрат используются результаты расчетов, выполненных в других разделах плана. [c.256]

Анализ общезаводских расходов осуществляется теми же приемами, что и цеховых. Из данных табл. 8.14 устанавливается, что общая сумма фактических общезаводских расходов выше их плановой величины на 17 тыс. руб., или на 5,6%. При рассмотрении расходов по их статьям выявляется, что наибольший их перерасход вызван наличием непроизводительных расходов, появление которых свидетельствует о недостаточной организации производственно-хозяйственной деятельности на анализируемом предприятии. Имеющийся незначительный перерасход затрат по командировкам и перемещению работников в сумме 2 тыс. руб. образовался в результате недостаточного контроля со стороны руководства завода и бухгалтерии за использованием средств на эти цели. Что же касается перерасхода сметы на содержание охраны, то его возникновение объясняется увеличением расходов по содержанию ведомственной пожарной охраны в связи с переводом ее в более высокую категорию по оплате без учета на чти цели в плане дополнительных затрат. Выявленный перерасход по амортизации основных фондов общезаводского характера в сумме 1 гыс. руб. имел место в анализируемом периоде в результате неправильного расчета плановой ее величины. Образовавшийся перерасход затрат на охрану груда в сумме J тыс. руб. вызван непредвиденными расходами вследствие предписании технического инспектора ЦК. профсоюза по ограждению перехода из заводоуправления в производственные цехи Перерасход затрат на подготовку кадров в сумме 1 тыс. руб. возник в результате дополнительной группы но подготовке операторов для обслуживании технологического оборудования в сернокислотном производстве. Особенно значительны непроизводительные расходы, составившие 17 тыс. руб. и образовав шиеся по прямой вине предприятия. При их анализе необходимо установить место их образования, причины и виновников. [c.181]

В приближенных расчетах по новому оборудованию величину сосв можно определять на основе удельного веса ее в себестоимости аналогичного оборудования с учетом различной степени освоения производства. При более точных расчетах расходы на освоение устанавливаются прямым порядком. Для этого составляется смета затрат на подготовку производства новых машин, включающая затраты на заработную плату проектировщиков и других работников, выполняющих данные работы стоимость материалов, расходуемых в процессе подготовки производства накладные расходы служб подготовки (приблизительно 75 % к заработной плате) и общезаводские расходы в размере 50 — 70 % к заработной плате. Трудоемкость работ по подготовке производства новых машин и других средств определяется порядком, изложенным в 6.1. [c.148]

Смотреть страницы где упоминается термин Смета общезаводских расходов

: [c.255] [c.129]Смотреть главы в:

Организация и планирование кислородного производства -> Смета общезаводских расходов