Внутренние факторы развития бизнеса. Факторы внутренней среды. Внутренние факторы, движущие стоимость предприятия временный фактор, объемы реализации, себестоимость, соотношение постоянных и переменных затрат. Моржа валовой прибыли. Собственные оборотные средства. Основные средства. Соотношение собственных и заемных средств. Стоимость привлеченного капитала. Классификация стратегий. [c.316]

В планировании и учете применяется следующая классификация оборотных средств 1) сырье и основные материалы, 2) покупные полуфабрикаты, 3) вспомогательные материалы, 4) топливо, 5) тара, 6) запасные части, 7) малоценные и быстроизнашивающиеся предметы, 8) незавершенное производство, в том числе полуфабрикаты собственного производства, 9) расходы будущих периодов, 10) готовая продукция, 11) товары отгруженные, 12) денежные средства, 13) дебиторы (должники, не уплатившие по счетам предприятия). [c.323]

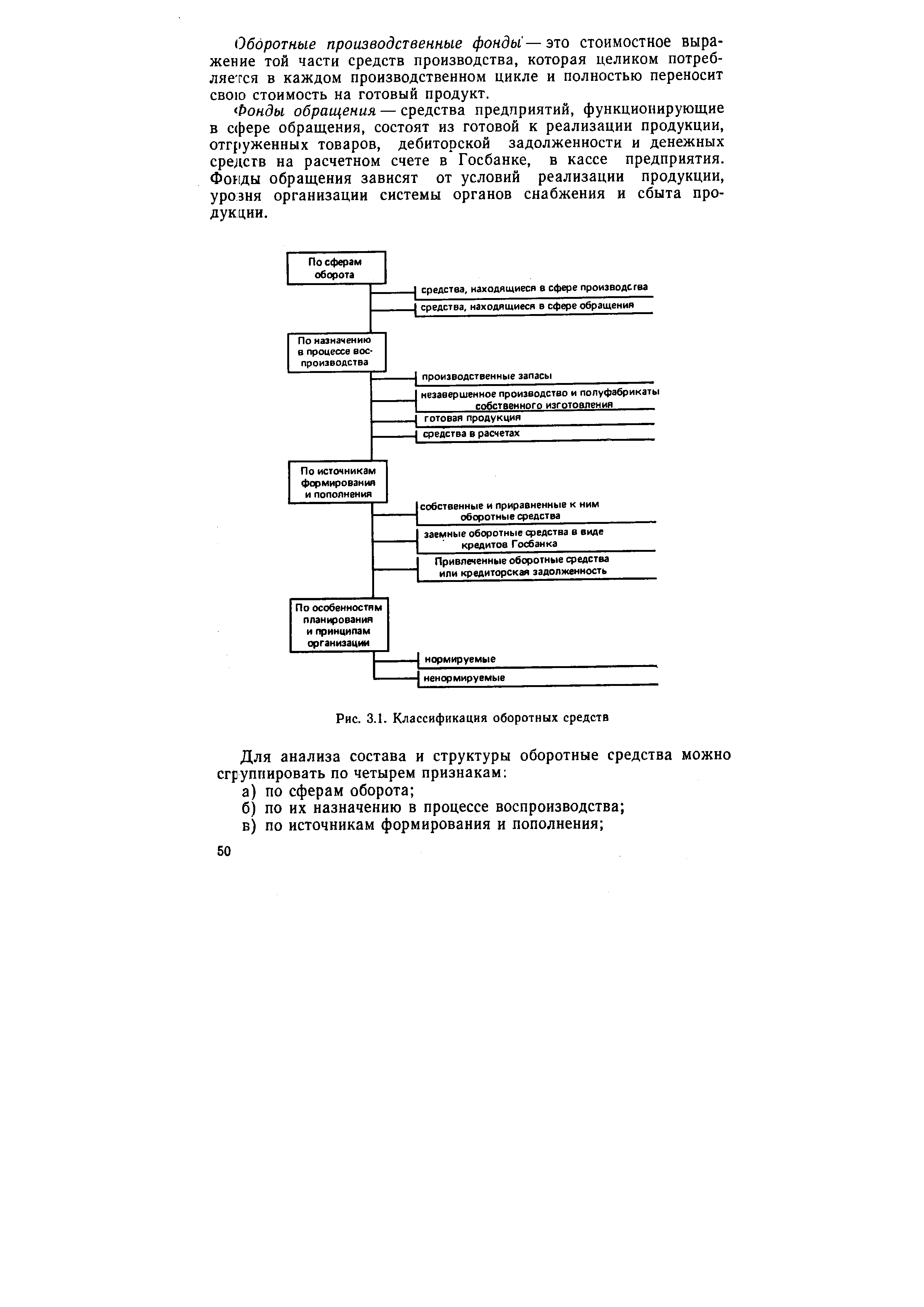

| Рис. 3.1. Классификация оборотных средств |  |

Оборотные средства заемные 215 классификация 202 коэффициент загрузки 213 — оборачиваемости 212, 213 кредиторская задолженность 216 ненормируемые 205 нормирование 204 нормируемые 205 оборачиваемость 211—214 определение 210 и ел. показатель использования 213 собственные 213, 214 структура 202—204 Объединения [c.283]

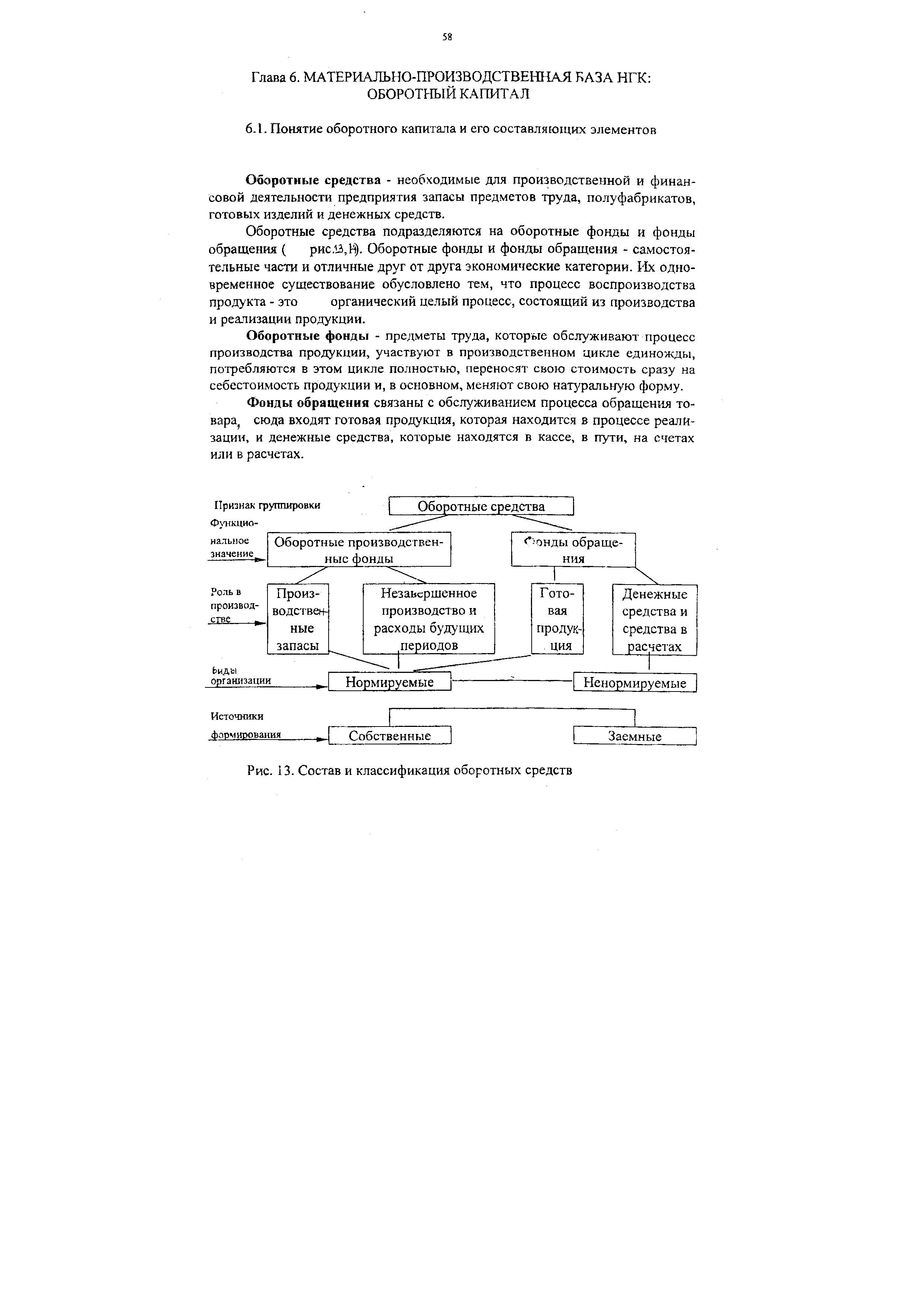

| Рис. 13. Состав и классификация оборотных средств |  |

Приведенная классификация, хотя и используется в отрасли, но обладает существенными недостатками. В частности, она не отражает экономической сущности вещественной части оборотных средств. Например, к сырью, основным материалам и полуфабрикатам в бурении относят обширную группу материальных ресурсов, большая часть которых не является основой для образования материальных основ продукта труда. В бурении продуктом труда является скважина и в соответствии с этим к основным материалам можно отнести только обсадные трубы и тампонажные материалы. Прочие же материалы, относимые в настоящее время к этой группе, не входят вещественно в производимый продукт — скважину, не играют самостоятельной роли в процессе бурения, а потребляются отдельными элементами этого процесса. [c.7]

Процесс монетизации золота отражается в СНС следующим образом. Приобретение немонетарного золота отражается в счете операций с капиталом как чистое приобретение ценностей, или изменение запасов материальных оборотных средств. Перевод золота из категории немонетарного в категорию монетарного показывается в счете других изменений в объеме активов как изменение в классификации активов. Демонетизация золота происходит в тех случаях, когда денежно-кредитные учреждения продают монетарное золото для немонетарных целей. [c.168]

В этой связи представляет интерес классификация действующих счетов 02 Амортизация основных средств и 05 Амортизация нематериальных активов . Указанные счета выполняют две функции во-первых, уточняют оценку долгосрочных активов (регулятив) во-вторых, отражают величину резерва на восстановление этих активов, обеспеченного оборотными средствами. Складывается впечатление, что по назначению подобные счета можно отнести к контрарным, контрактивным и к ресурсным, фондовым. Однако при выбытии актива одновременно списывается и накопленная по нему амортизация, в результате чего в составе средств в обороте сохраняются ресурсы, готовые и предназначенные для приобретения долгосрочных активов, а источник их образования не виден на бухгалтерских счетах. По этой причине счета 02 Амортизация основных средств и 05 Амортизация нематериальных активов следует классифицировать только как контрарные, контрактивные. Как видно из табл. 13.5, в которой приведены классификационные характеристики счетов нового (2001 г.) Плана счетов, имеют место и другие счета, которые выполняют несколько функций (например, счета 28 Брак в производстве , 44 Расходы на продажу , 96 Резервы предстоящих расходов , 99 Прибыли и убытки и др.). [c.343]

Классификация оборотных средств приведена на рис. 8.1. [c.201]

Классификация оборотных средств по степени их ликвидности и степени финансового риска характеризует качество средств предприятия, находящихся в обороте. Задача такой классификации — выявление текущих активов, возможность реализации которых представляется маловероятной. [c.209]

СОДЕРЖАНИЕ И КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ [c.280]

KH — по отношению к фирме. Эта парадоксальная классификация была дана замечательным русским экономистом М. И. Ту-ган-Барановским (1865—1919). Заключение о том, что предприятие может быть прибыльным, а его собственник понести убытки, он обосновал тем, что предприятию, прежде всего его администрации, безразлично, на какие средства (собственные или привлеченные) вести дело, а для собственника вид источника имеет значение. Например, два предприятия с объемом оборотных средств по 800 тыс. руб. работают — одно на собственные средства, другое только на привлеченные. Доходы каждого из них за отчетный период составили 300 тыс. руб., а расходы — 295 тыс. руб. Если предположить, что банковская ставка 10%, то первое предприятие и его собственники получают прибыль в сумме 5 тыс. руб., что же касается второго предприятия, то там прибыль тоже составит 5 тыс. руб., но у его собственника, согласно Туган- [c.460]

Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня уточненной ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов. Классификации финансовых ситуаций, изложенной в п. 4.3.2, соответствует динамика значений именно коэффициента уточненной (текущей) ликвидности, наиболее точно отражающего текущую платежеспособность предприятия. [c.163]

Основными элементами Б. являются статьи (актива или пассива), которые объединяются в группы, а группы — в разделы. В основу объединения балансовых статей в группы и разделы обычно кладется принцип классификации основных и оборотных средств, которые они отражают по их функциональной роли в процессе воспроизводства, скорости оборачиваемости и способам переноса стоимости оборудования и материалов на произведенный продукт (статья актива Б.), а также по источникам поступления финансовых средств, их целевому назначению и срокам погашения задолженности (статья пассива Б.). Итог актива Б. всегда равен итогу его пассива. [c.26]

Оборотные средства — это объекты, использование которых осуществляется фирмой либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода времени (как правило, не более одного года). С целью сохранения полноты описания в состав групп оборотных средств при их классификации включаются также денежные средства. Назначение оборотных средств состоит в обеспечении динамической составляющей экономической деятельности предприятия. [c.143]

Классификация оборотных средств производится по следующим признакам обслуживаемая сфера экономической деятельности, группы и виды, особенности планирования и организации, <пг источники формирования. I3G [c.195]

Состав оборотных средств и их классификация показаны на рис. 7. [c.82]

При классификации резервов прежде всего следует различать две их формы натуральную и стоимостную. Резервы в натуральной форме — это возможности улучшения использования основных элементов производства труда, предметов и средств труда. Все резервы натуральной формы находят отражение в снижении себестоимости и оборотных средств, в улучшении использования капитальных вложений, т. е. превращаются в резервы стоимостной формы. [c.190]

Классификация оборотных средств [c.214]

Обычно инвестированный капитал делят на основной и оборотный. Такая классификация капитала приемлема для целей выявления влияния на него логистики, так как логистическая деятельность фирм касается обеих этих групп капитала. Во-первых, стоимость элементов логистической системы — таких, как транспортные средства, погрузочно-разгрузочные механизмы, склады и т.д., в случае если они принадлежат фирме, является частью ее основного капитала. Во-вторых, логистические операции и решения самым тесным образом связаны с различного рода запасами, счетами дебиторов и наличностью, представляющими собой не что иное, как оборотный капитал. [c.51]

По принятой классификации в составе оборотных средств промышленности выделяются следующие группы. [c.89]

Оборотные средства понятие и классификация. [c.111]

На современном этапе развития производительных сил вышеупомянутая значительность скрытой части производственного капитала является ничем иным, как отвлечением оборотных средств, которые в современных условиях развития экономики стали одним из наиболее проблематичных элементов функционирования предприятий. Однако предприятия стремятся не устранять причину, а бороться со следствием, увеличивая сумму оборотных средств. Вот почему важно изучить процесс формирования производственных запасов путем проведения анализа этого процесса, способствующего выявлению резервов повышения эффективности использования оборотных производственных активов. Для этого необходимо обосновать классификацию факторов изменения оборачиваемости производственных запасов, позволяющих учитывать их формирование с целью выявления резервов экономии оборотных средств, отвлекаемых в производственные запасы. [c.363]

Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла. Этот период складывается из отрезка времени между уплатой денег за сырье и материалы и поступлением денег от реализации готовой продукции. На продолжительность этого периода влияют период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе. В таблицах (таблицах 5-8) приведена классификация оборотных средств по различным признакам. [c.47]

ОСНОВНЫЕ ФОНДЫ — совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени как в сфере материального производства, так ив сфере непроизводственной и утрачивающих свою стоимость по частям, по мере изнашивания. К О. ф., в частности, относятся здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, производственный, хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения и прочие основные фонды. В соответствии с действующим порядком учета не относятся к О. ф. и учитываются в составе оборотных средств предметы, служащие менее года, независимо от их стоимости за единицу предметы стоимостью ниже определенного лимита, устанавливаемого соответствующими органами, независимо от срока их службы специальные инструменты и приспособления независимо от их стоимости спецодежда и обувь, постельные принадлежности независимо от их стоимости и срока их службы отдельные строительные конструкции и детали, части и агрегаты машин, оборудования и подвижного состава, предназначенные для строительства, ремонтных целей и комплектаций, числящиеся в оборотных фондах оборудование и машины, числящиеся как готовые изделия на складах предприятий-изготовителей, снабженческих и сбытовых организаций, а также оборудование, требующее монтажа и числящееся на балансе капитального строительства. Различают основные фонды производственные и непроизводственные. Существует классификация основных фондов по отраслям народного хозяйства, а в каждой отрасли — по видам (группам и подгруппам). О. ф. в производственном процессе выступают не только как совокуп- [c.149]

Управление оборотными средствами предприятия терминологический аппарат, система классификации [c.16]

Несмотря на то, что категория оборотные средства с середины прошлого века не вызывает полемики среди экономистов (пожалуй, это одна из немногих категорий, в отношении которой исследователи-экономисты сумели договориться между собой), до сих пор не внесена окончательная ясность ни в классификацию оборотных средств, ни в методы нормирования, ни в классическое определение средства , капитал , активы и пр. [c.18]

В экономической литературе также не существует и однозначной трактовки систем классификации оборотных средств. [c.24]

| Таблица 1.4 - Классификация оборотных средств [75] | ![Таблица 1.4 - Классификация оборотных средств [75]](/pic1/101141250131055218248014158215164164164178184207.png) |

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

На. рис.В И ь табл. 5 приведены классификация,характерискики отдельных элементов и структура оборотных средств. [c.59]

NB Классификация оборотных средств согласно российским нормативам. Структура оборотных средств характеризу-10 С ется УАельным весом отдельных групп в общей стоимости [c.196]

Классификация, предложенная Л.Б. Бреславом в [11], классическая оборотные средства делятся на оборотные фонды и фонды обращения оборотные фонды делятся на производственные запасы, готовые изделия на складах, в отгруженную продукцию в пути, и денежные средства в банке и расчетах фонды обращения включают средства, вложенные в готовые изделия на складах, в отгруженную продукцию в пути и денежные средства в банке и расчетах. Также ОС делятся на нормируемые и ненормируемые, по источникам образования - на собственные и заемные. [c.24]

Смотреть страницы где упоминается термин Оборотные средства классификация

: [c.51] [c.280] [c.284] [c.132] [c.557] [c.13] [c.174]Экономика нефтеперерабатывающей и нефтехимической промышленности (1974) -- [ c.210 ]