Зачтены суммы авансом при отгрузке продукции (при реализации "по оплате"), а также при реализации основных и прочих активов [c.262]

Завышение выручки от реализации продукции при включении в нее выручки от реализации ОС и прочих активов [c.13]

При определении рентабельности капитала в расчет принимается вся балансовая прибыль (прибыль от реализации продукции, имущества и внереализационные результаты). Аналогично и выручка должна включать в себя выручку от реализации продукции, имущества и прочих активов. [c.251]

К собственному капиталу (СК) относится весь раздел Капитал и резервы , включая остаток по фонду потребления, но за вычетом раздела Убытки и целевого финансирования. Поэтому в составе собственного капитала целесообразно выделить уставный, добавочный и резервный капитал (УДК), всю выручку от реализации продукции, основных фондов и прочих активов (ВВ), результат от внереализационных и прочих операций, всю прибыль отчетного и прошлого периодов, а также фонды спецназначения (ФСН). [c.43]

Аналогичные вопросы могут быт поставлены и при рассмотрении собственного капитала, взаимосвязи выручки от реализации продукции, основных фондов и прочих активов с сопутствующими затратами, а также финансового результата. [c.144]

Начисленный в отчетном периоде износ в размере 427,2 млн руб. возмещается на эту же сумму амортизацией, т.е. частью выручки от реализации продукции, основных фондов и прочих активов, что приводит к уменьшению дохода в денежной форме. Вследствие этого амортизация, как часть выручки, аккумулируется на расчетном счете. [c.186]

Наряду с финансовыми результатами, полученными от реализации продукции, работ, услуг, основных средств и прочих активов на счете прибылей и убытков учитываются результаты по внереализационным доходам и потерям, к которым относятся [c.445]

В условиях перехода к рыночной экономике огромное значение уделяется реализации продукции, в объем которой включается отгруженная и отпущенная продукция по договорным ценам. При реализации продукции возникают также расходы по сбыту продукции (упаковка, транспорт, комиссионные сборы, содержание помещений для хранения продукции, оплата труда продавцам, рекламные расходы и др.). Для предприятия огромное значение имеет определение полной фактической себестоимости реализованной продукции, которая состоит из производственной себестоимости и расходов по сбыту продукции. В свою очередь, разница между выручкой (продажная стоимость) и полной фактической себестоимостью представляет собой финансовый результат (прибыль или убыток). Кроме того, финансовые результаты определяются по реализации основных средств и прочих активов. В частности, по основным средствам — из суммы износа и выручки вычитают первоначальную стоимость основных средств и расходы, связанные с его реализацией по прочим активам — в виде разницы между продажной ценой (выручкой) и балансовой стоимостью выбывших ценностей, а также понесенных расходов, связанных с их реализацией. [c.41]

При выборе стратегии инвестирования факторами, определяющими отраслевую структуру инвестиционного портфеля, остаются риск и доходность инвестиций. При выборе ценных бумаг факторами, определяющими доходность инвестиций, являются рентабельность производства и перспективы роста объема продаж. Высокорентабельный бизнес обеспечивает наименьший период окупаемости и создает предпосылки для реинвестирования прибыли в развитие производства. Инвестиционная привлекательность отдельного предприятия зависит от показателей, характеризующих его финансовое состояние. Инвесторов непосредственно интересуют показатели, влияющие на доходность капитала предприятия, курс акций и уровень дивидендов. От уровня доходности (рентабельности) зависит при прочих равных условиях размер дивидендов по акциям. Это самый общий показатель, отвечающий на вопрос, какую прибыль получает предприятие в расчете на 1 руб. активов. В показателе рентабельности капитала результат текущей деятельности данного периода (балансовая прибыль) сопоставляется с имеющимися у предприятия основными и оборотными средствами (активами). Рентабельность капитала рассчитывается как произведение рентабельности продукции и оборачиваемости активов (выручка от реализации, деленная на среднюю за анализируемый период стоимость активов) [c.240]

Кроме того, реализовываться может не только продукция (работы, услуги), но и прочие материальные ценности, принадлежащие предприятию, такие, как основные средства и прочие активы. Для подробной регламентации этого процесса используются счета 47 Реализация и прочее выбытие основных средств и 48 Реализация прочих активов" (счета активно-пассивные, операционно-результативные). [c.169]

Оплачены из кассы расходы по приобретению оборудования, требующего монтажа, объектов основных средств, материалов, МБП, товаров, а также расходы основных и вспомогательных цехов, общепроизводственного и общехозяйственного назначения, обслуживающих производств и хозяйств, будущих периодов, коммерческие расходы, затраты по реализации готовой продукции, основных средств и прочих активов [c.245]

На счете "Прибыли и убытки" в течение отчетного периода находят отражение прибыль или убыток от реализации готовой продукции, сдачи работ и услуг валовой доход от реализации товаров и тары в торговых предприятиях прибыль или убыток от реализации, доходы или потери от прочего выбытия основных средств прибыль или убыток от реализации иных материальных ценностей и прочих активов предприятия (нематериальных активов, ценных бумаг и т. п.) доходы, полученные от долевого участия в других предприятиях, дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим предприятию доходы от сдачи имущества в аренду суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежные к получению присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйствен- [c.69]

РЕАЛИЗАЦИЯ ПРОДУКЦИИ (РАБОТ, УСЛУГ), ОС И ПРОЧИХ АКТИВОВ [c.12]

Как указано выше, на кредите счета 80 фиксируются доходы организации. Главным видом доходов является доход от реализации продукции (товаров), выявляемый на счете 46, сальдо которого, обычно кредитовое, показывает доход от реализации. Дебетовое сальдо счета 46 есть убыток от реализации продукции. По окончании месяца результат от реализации продукции (доход или убыток) перечисляется со счета 46 на счет 80 доходы - на кредит, а убытки - на дебет. Кроме доходов от реализации продукции (работ, услуг) организации могут иметь доходы от реализации основных средств и прочих активов (материалов, нематериальных активов, ценных бумаг и т.п.). Эти доходы отражаются соответственно на счетах 47 и 48, сальдо которых также списываются на счет 80. У организации могут быть также доходы от внереализационных операций (доходы от операций с тарой, полученные штрафы, пени, неустойки и др.). Все они отражаются на кредите счета 80. На дебете этого счета показывают внереализационные расходы и потери штрафы, пени и неустойки уплаченные, потери от операций с тарой, списание дебиторской задолженности и др. (за исключением санкций, внесенных в бюджет и внебюджетные фонды). Нераспределенную прибыль отчетного года (стр. 480) исчисляют как разность между полученной прибылью и суммой прибыли, использованной в течение года (на платежи в бюджет за счет прибыли, на образование резервного фонда, на накопление, потребление и другие цели). [c.69]

Прибыль — это превышение доходов предприятия над расходами. Она может быть получена в результате реализации продукции (работ, услуг), основных средств, нематериальных и прочих активов, а также в результате проведения внереализационных операций (сдача помещения или оборудования в аренду курсовые разницы от операций с ценными бумагами суммы, полученные безвозмездно и т.п.). [c.38]

На счете 46 (а также на аналогичных счетах 47 и 48) выявляется финансовый результат от реализации продукции (основных средств и прочих активов). Определение финансового результата происходит путем закрытия этого счета, т.е. обнуления сальдо конечного. Сравнивая выручку и расходы на изготовление, а также на реализацию продукции, в зависимости от того, что больше, получим или прибыль или убыток. Общая схема бухгалтерских проводок при определении финансового результата выглядит следующим образом [c.143]

Прибыль от реализации продукции, работ, услуг и выбытия основных средств и прочих активов [c.408]

Отражены суммы НДС, выделенные из состава выручки от реализации продукции, товаров (работ, услуг) Отражена сумма акциза, выделенная из состава выручки от реализации подакцизных товаров Отражена сумма акциза, приходящегося на реализованные подакцизные товары с наклеенными марками акцизного сбора, выделенного из состава выручки Отражены суммы НДС, выделенные из состава выручки от реализации и прочего выбытия основных фондов Отражены суммы НДС, выделенные из состава выручки от реализации нематериальных активов, товарно-материальных ценностей, относимых по действующему порядку к средствам в обороте и прочих активов [c.166]

Отражена реализация продукции, товаров (работ, услуг), основных средств и прочих активов дочерним (зависимым) обществом головному обществу [c.196]

Как говорилось выше, на кредите счета 80 фиксируются доходы предприятия. Главным видом доходов является доход от реализации продукции (товаров), выявляемый на счете 46, сальдо которого, обычно кредитовое, и показывает доход от реализации. Дебетовое сальдо счета 46 есть убыток. от реализации продукции. По окончании месяца результат от реализации продукции (доход или убыток) перечисляется со счета 46 на счет 80 доходы - на кредит, а убытки - на дебет. Кроме доходов от реализации продукции (работ, услуг) предприятия могут иметь доходы от реализации основных средств и прочих активов (оборотных средств нематериальных активов, ценных бумаг и т.п.). Эти доходы отражаются соответственно на счетах 47 и 48, сальдо которых также списываются на счет 80. У предприятий могут быть также доходы от внереализационных операций (доходы от операций с тарой, полученные штрафы, пени, неустойки и др.). Все они отражаются на кредите счета 80. На дебете этого счета показывают внереализационные расходы и потери штрафы, пени и неустойки уплаченные, потери по операциям с тарой, списание дебиторской задолженности и др. [c.61]

Реализация прочих активов" - при начислении налога на добавленную стоимость по реализованной готовой продукции (работ, услуг), основным средствам, товарно-материальным ценностям и прочим активам. [c.387]

Убытки от реализации материальных и нематериальных активов, т.е. дебетовое сальдо, предварительно выведенное на аналитических счетах по главным счетам 46 "Реализация продукции ( работ, услуг)", 47 "Реализация и прочее выбытие основных средств" и 48 "Реализация прочих активов" перечисляется на счет 80 "Прибыли и убытки" (см.). [c.486]

РЕАЛИЗАЦИЯ И СБЫТ ПРОДУКЦИИ, ТОВАРОВ, РАБОТ, УСЛУГ И ПРОЧИХ АКТИВОВ [c.704]

Реализация и сбыт продукции, товаров, работ, услуг и прочих активов [c.950]

Ценные бумаги, финансовые вложения Реализация и сбыт имущества, продукции, товаров, работ, услуг и прочих активов — см. [c.966]

Налог на добавленную стоимость Реализация и сбыт продукции, товаров, работ, услуг и прочих активов [c.969]

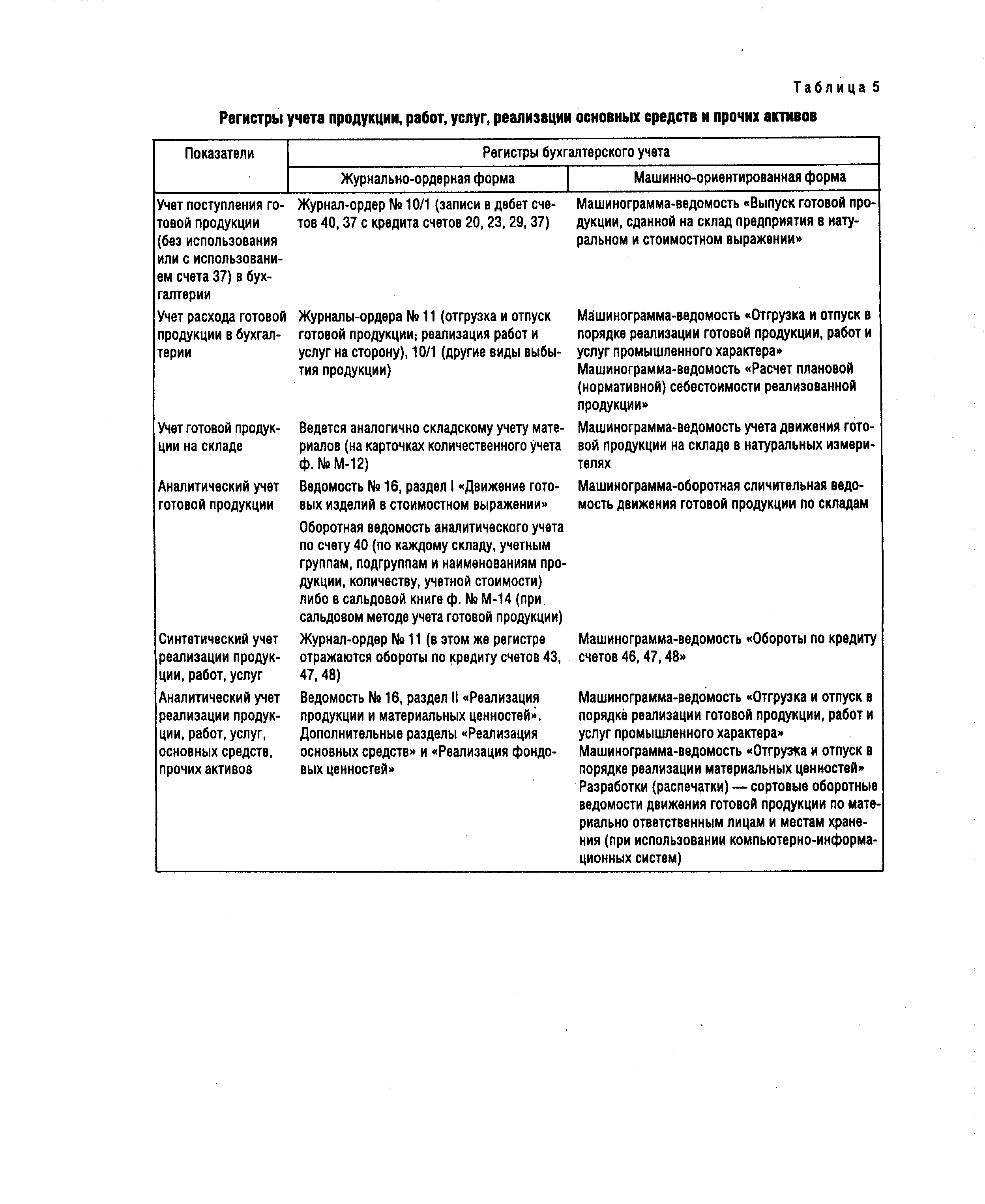

| Таблица 5 Регистры учета продукции, работ, услуг, реализации основных средств и прочих активов |  |

Службой сбыта и другими подразделениями объединения, которым дано право реализации товарной продукции, товарно-материальных ценностей и прочих активов, передана главной бухгалтерии сумма сальдированного убытка за отчетный месяц для включения в сводный баланс объединения [c.494]

В процессе хозяйственной деятельности предприятия получают финансовые результаты, которые выражаются прибылью или убытком. Они представляют собой сумму финансовых результатов от реализации продукции (работ, услуг), товаров, основных средств, материальных ценностей, нематериальных и прочих активов, а также доходов (расходов) от внереализационных операций. В Законе О предприятиях в Республике Беларусь определено, что главной задачей предприятия [c.582]

Балансовая прибыль (убыток) представляет собой сумму финансовых результатов от реализации продукции (товаров, работ, услуг), основных средств, материальных ценностей, нематериальных и прочих активов и прибыли (убытков), полученных от внереализационных операций. При этом прибыль (убыток) от реализации продукции (работ, услуг, товаров) определяется как разница между выручкой от их реализации в отпускных ценах (валовым доходом) и издержками производства (обращения) реализованной продукции, работ, услуг, товаров, отчислениями в республиканский фонд поддержки производителей сельскохозяйственной продукции и продовольствия, в целевые бюджетные фонды на содержание ведомственного жилищного фонда, сборами за услуги, налогами на продажу, добавленную стоимость и акцизами. [c.583]

Посредством такой проводки отражается начисление заработной платы и прочих выплат, включаемых в ФОТ персоналу, занятому сбытом (реализацией) готовой продукции и прочих активов, в том числе заработной платы по договорам подряда, по контрактной системе и другим договорам гражданско-правового характера (работникам отделов сбыта и подобных подразделений). [c.593]

Сфера реализации и финансовые результаты предприятия представляют собой совокупность хозяйственных операций, связанных со сбытом и продажей продукции (работ, услуг), основных средств и прочих активов, а также. определением финансовых результатов (прибыль или убыток). При учете операций, связанных с реализацией и финансовыми результатами, участвуют счета 46, 47, 48, 80, 40, 41 и другие1. [c.41]

Общая рентабельность предприятия -балансовая прибыль на 1 руб. активов 2. Чистая рентабельность предприятия -чистая прибыль на1 руб. активов 3. Рентабельность собственного капитала -чистая прибыль на 1 руб. собственного капитала 4. Общая рентабельность производственных фондов -балансовая прибыль к средней величине основных производственных фондов и оборотных средств в товарно-материальных ценностях 1. Чистая прибыль на 1 руб. объема реализации 2. Прибыль от реализации продукции на 1 руб. объема реализаций 3. Прибыль от финансово-хозяйственной деятельности на 1 руб. объема реализации 4. Балансовая прибыль на 1руб. объема реализации 1. Отдача всех активов -выручка от реализации на 1 руб. активов 2. Отдача основных фондов - выручка от реализации продукции на 1 руб. основных фондов 3. Оборачиваемость оборотных фондов - выручка от реализации продукции на 1 руб. оборотных средств 4. Оборачиваемость запасов - выручка от реализации продукции на 1 руб.запасов 5. Оборачиваемость дебиторской задолженности - выручка от реализат ции продукции на 1 руб. дебиторской задолженности 6. Оборачиваемость наиболее ликвидных активов - выручка от реализации на 1 руб. наиболее ликвидных ак-ТийЬщача собственного капитала - выручка от реализации на 1 руб. собственного капитала 1. Коэффициент покрытия - оборотные средства на 1 руб. срочных обязательств 2. Коэффициент критической ликвидности - денежные средства, расчеты и прочие активы на 1 руб. срочных обязательств 3. Индекс постоянного актива -основные фонды и прочие внеоборотные активы к собственным средствам 4. Коэффициент автономии - собственные средства на 1 руб. итога баланса 5. Обеспеченность запасов собственными оборотными средствами - собственные оборотные,средства на 1 руб.запасов [c.308]

Отнесена на издержки обращения в торговых, посреднических и т.п. организациях стоимость продукции (работ, услуг) сторонних организаций и лиц Отражена стоимость погрузочных, транспортных работ (услуг), выполняемых сторонними организациями и дщями Выделены суммы НДС по отгруженной продукции (работам, услугам), основным фондам, нематериальным активам, товарно-материальным ценностям, относимым по действующему порядку к средствам в обороте и прочим активам при применении метода определения реализации по моменту оплаты [c.186]

Таким образом, финансовые результаты работы предприятия (прибьпт- убыток) формируются в рсзуль-тате реализации продукции (работ, услуг), основных средств, товарно-материальных ценностей, нематериальных и прочих активов, а также внереализационных доходов и расходов. При этом важное значение в контроле за формированием финансовых результатов имеет правильно организованный на предприятии их оперативный и бухгалтерский учет. [c.585]