Таким образом, на рубеже 60-х и 70-х годов явно обострялось противоречие между быстро нараставшим материально-техническим, кадровым потенциалом Алжира, стремлением стоящей у власти национальной демократии к подлинной экономической самостоятельности страны и архаичной концессионной системой в ключевой отрасли ее хозяйства. Оно нашло свое разрешение в ликвидации этой системы в феврале 1971 г., впервые осуществленной государством—членом ОПЕК. [c.69]

Дальнейшее существование концессионной системы в консервативных монархических арабских государствах на фоне успехов стран прогрессивной ориентации становилось слишком одиозным и было чревато внутриполитическими осложнениями. Эти успехи не могли не вызвать серьезной озабоченности нефтяных монополий, особенно членов МНК, за судьбы концессионных владений. Монополии постепенно смирились с необходимостью некоторых изменений, конечно, на возможно более выгодных для себя условиях, чтобы предотвратить дальнейшее распространение радикальных методов национализации, примененных Алжиром, Ливией и Ираком. [c.81]

Процесс ликвидации концессионной системы в Ираке завершился полной национализацией английских и затем французских активов в последнем филиале ИПК с сохранившимся иностранным участием — Басра Петролеум К° — к концу 1975 г. (американские и голландские интересы здесь были национализированы окончательно еще в октябре 1973 г. в качестве санкции против поддержки правительствами США и Нидерландов израильского агрессора). Мероприятия Ирака в данной области носили для своего времени наиболее радикальный характер. Так, уже в результате национализации ИПК в полное распоряжение иракского правительства с 1 июня 1972 г. перешло 64% добычи, осенью 1973 г. — 80%, а два года спустя — все производство жидкого и газообразного топлива, причем государственная компания ИНОК практически одновременно приступила к самостоятельному экспорту первого. [c.86]

Весьма характерно, что внимание буржуазных авторов к данной проблематике, судя по публикациям 80-х годов, не ослабевает даже спустя десятилетие после начала конца концессионной системы в нефтегазовом хозяйстве несоциалистического мира. Многие представители западной юриспруденции, в том числе английский теоретик в области международного частного права Р. Уайт, небезосновательно выдвигают вопросы, которые связаны с определением справедливой компенсации за национализированную иностранную собственность, в центр многоплановой проблемы нового международного экономического порядка, поскольку для экспортеров капитала, прежде всего из развитых центров капитализма, это действительно имеет первостепенное значение. [c.88]

В 60-е годы, по оценкам нескольких западных исследователей, инвестиционные возможности Ливии ограничивались пределом в 25—30% ее нефтяных доходов [272, с. 69]. Как здесь уже было отмечено, подобные пессимистические прогнозы подтверждались результатами финансовой деятельности королевского режима, который, по всей вероятности, именно на них и ориентировался. Причем авторы этих оценок, принимая за аксиому незыблемость концессионной системы в нефтяном хозяйстве и, следовательно, весьма ограниченные средства ливийской монархии регулировать масштабы и динамику фонда денежных накоплений, а также инвестиционный процесс, не находили ничего лучшего, как рекомендовать ей всевозможные способы размещения за рубежом избыточных сбережений. [c.167]

События последних лет навсегда покончили с теми временами, когда все работы, связанные с разведкой и разработкой месторождений, осуществлялись на основе концессионной системы, согласно которой нефтяные компании получали права на обнаруженную нефть, выплачивая за эти права арендные взносы в размере 12,5% от рыночной стоимости добытой нефти, а также различные пилюли в виде денежных премий при подписании концессионных соглашений, при вводе месторождений в эксплуатацию и обещаний оказывать техническую помощь в других областях деятельности. То, что с этой системой покончено, может быть и неплохо. Однако в те времена, когда существовали империи, а страны, имевшие нефть, не имели возможности ее добывать, концессионная система была неизбежным явлением. Сегодня же она оказалась полностью несовместимой с тем миром, где на повестку дня были поставлены требования национализации, а западным странам предъявлены обвинения в неоколониализме. [c.416]

С правовой точки зрения важен момент передачи прав собственности. В спорных ситуациях, чем ближе подрядчик к ситуации собственности на месторождение, тем сильнее его правовая позиция. С точки зрения прав собственности компания, работающая в рамках соглашения о разделе продукции, в конечном счете получает часть добытого сырья, а значит, становится его владельцем. При концессионной системе она является собственником сырой нефти на устье скважины, а при СРП — в пункте экспорта. В случае соглашений об оказании услуг или рисковых услуг вопрос о праве собственности вообще снимается. В таких случаях подрядчик получает долю прибыли, а не долю продукции. Следовало бы в таких случаях говорить о разделе прибыли или разделе доходов, но эти термины не используются. Правда, в некоторых сервисных соглашениях подрядчик получает право приобретать у правительства сырую нефть со скидкой, так что в итоге он получает право собственности на часть добытого сырья. Эта двойственность в вопросе о правах собственности и о времени возникновения прав собственности делает классификацию контрактов делом. Множество фискальных систем просто не отнести ни к какой категории, так что единственным спасением оказывается вопрос о собственности. Но классификация не слишком важна. Важна экономическая сторона дела. [c.43]

Концессионные системы Контрактные системы [c.45]

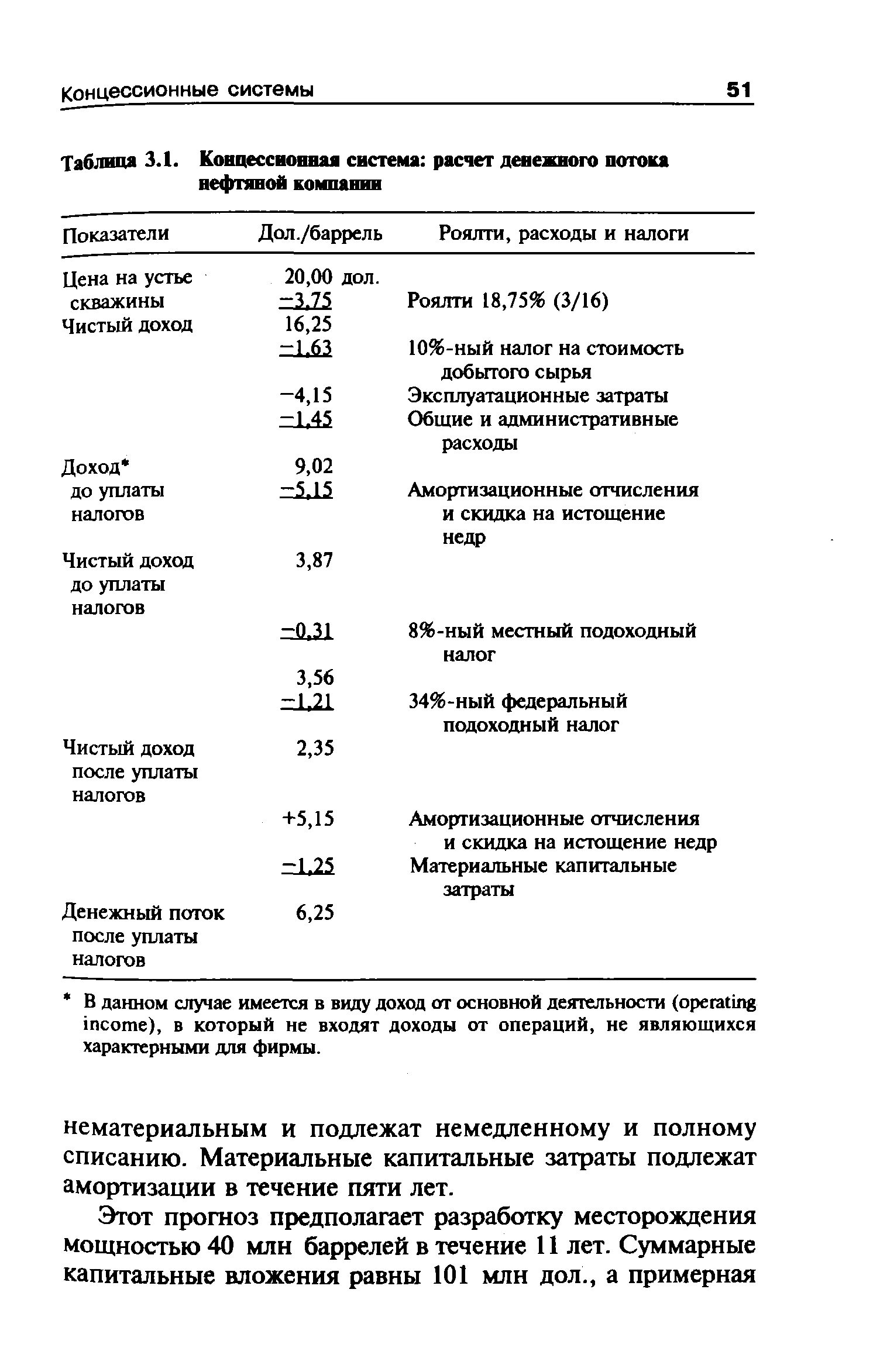

На рисунке 3.1 изображено распределение доходов в рамках простой концессионной системы. Этот пример дол-помочь более глубокому пониманию концепции, [c.47]

Диаграмма денежного потока в концессионной системе [c.49]

| Таблица 3.1. Концессионная система расчет денежного потока |  |

Роялти выплачиваются в первую очередь, как и в концессионной системе. В нашем примере это 10% от валового [c.58]

Остаток доходов, образующийся после уплаты роялти и возмещения затрат, именуется прибыльная нефть или прибыльный газ. В концессионной системе аналогичная величина именуется налогооблагаемым доходом. Различие терминологии точно отражает несовпадение в вопросе о собственности. Термин налогооблагаемый доход предполагает наличие права собственности, которого не существует в условиях СРП. Подрядчику не из чего платить налоги. [c.61]

Основные элементы системы с разделом приведены в таблице 4.4. Все эти элементы, за нием предела погашения затрат и раздела продукции, мы встречаем в концессионной системе. Каждый из приведенных в таблице элементов обсуждается далее отдельно. Некоммерческие аспекты этих соглашений рассматриваются в главе 8. [c.67]

По идее сама концепция роялти чужеродна для соглашений о разделе продукции. Здесь дело в вопросе о собственности. Во многих СРП роялти не взимаются, и таких примерно 85%. В рамках СРП роялти трактуются так же, как в концессионной системе. Это самое первое отчисление части дохода в пользу государства. Выплата роялти предполагает право собственности у плательщика. Но в случае СРП подрядчик на этой стадии не обладает никакими правами собственности. Так что здесь эта терминология используется только потому, что методы начисления этого первого платежа точно такие же, как в случае с роялти. [c.73]

После того как величина платежей роялти определена, всегда переходят к возмещению затрат. В рамках концессионной системы в таких случаях говорят о вычитаемых (списываемых) затратах, а при системе СРП — о возмещаемых затратах. [c.76]

В концессионных системах обычно не устанавливают предел возмещения затрат. [c.83]

Предел возмещения затрат (который в значительной степени является единственным существенным различием между концессионной системой и СРП) с годами претерпел в Индонезии выраженные изменения. В контрактах первого поколения (1960-х гг.) предусматривался предел в 40%. В контрактах второго поколения (после 1976 г.) предел возмещения затрат был отменен. [c.95]

Концессионная система роялти/налоги — передача права происходит на устье [c.190]

Концессионные системы, как следует из названия, разрешают частное владение полезными ископаемыми. Наиболее яркий пример такой системы в чистом виде — США, где правами на природные ресурсы могут владеть частные лица. В большинстве стран полезные ископаемые находятся в собственности государства, которое может передавать в рамках концессионной системы свои права добывающим компаниям. Таким образом, компании превращаются в субъекты выплаты роялти и налогов. [c.191]

Благодаря, в частности, концепции собственности на минеральные ресурсы широкое распространение получил термин подрядчик . Первоначально принцип раздела продукции появился в сельском хозяйстве. Именно здесь возникло слово издольщик , имеющее то же значение как земля находилась в собственности помещика, так и земля и ее недра принадлежат в нашем случае государству. И подрядчик, и издольщик получают свою часть продукции, будь то зерно или нефть, в соответствии с соглашением о ее разделе. Таким образом, термин подрядчик используют главным образом в договорах о разделе продукции и сервисных контрактах, хотя на практике он уже употребляется и в рамках концессионной системы. [c.191]

Момент передачи права собственности смещается с даты открытия устья скважины в рамках концессионной системы на дату начала экспорта при действии договора о разделе продукции. В условиях действия сервисных контрактов с риском эта проблема снимается, поскольку подрядчик получает оговоренную часть доходов, а не продукции. Отсюда следует, что термины договор о разделе доходов и договор о разделе прибыли более точно отражают суть дела, но они на практике не используются. Различия между фискальными системами не мешают получать одинаковые экономические результаты. Что же касается расчетов, отличия одной системы от другой настолько незначительны, что на них даже трудно указать. Чистые сервисные контракты (без риска), встречающиеся, правда, достаточно редко, практически аналогичны соглашениям, заключаемым в секторе, обслуживающем нефтяную отрасль. [c.192]

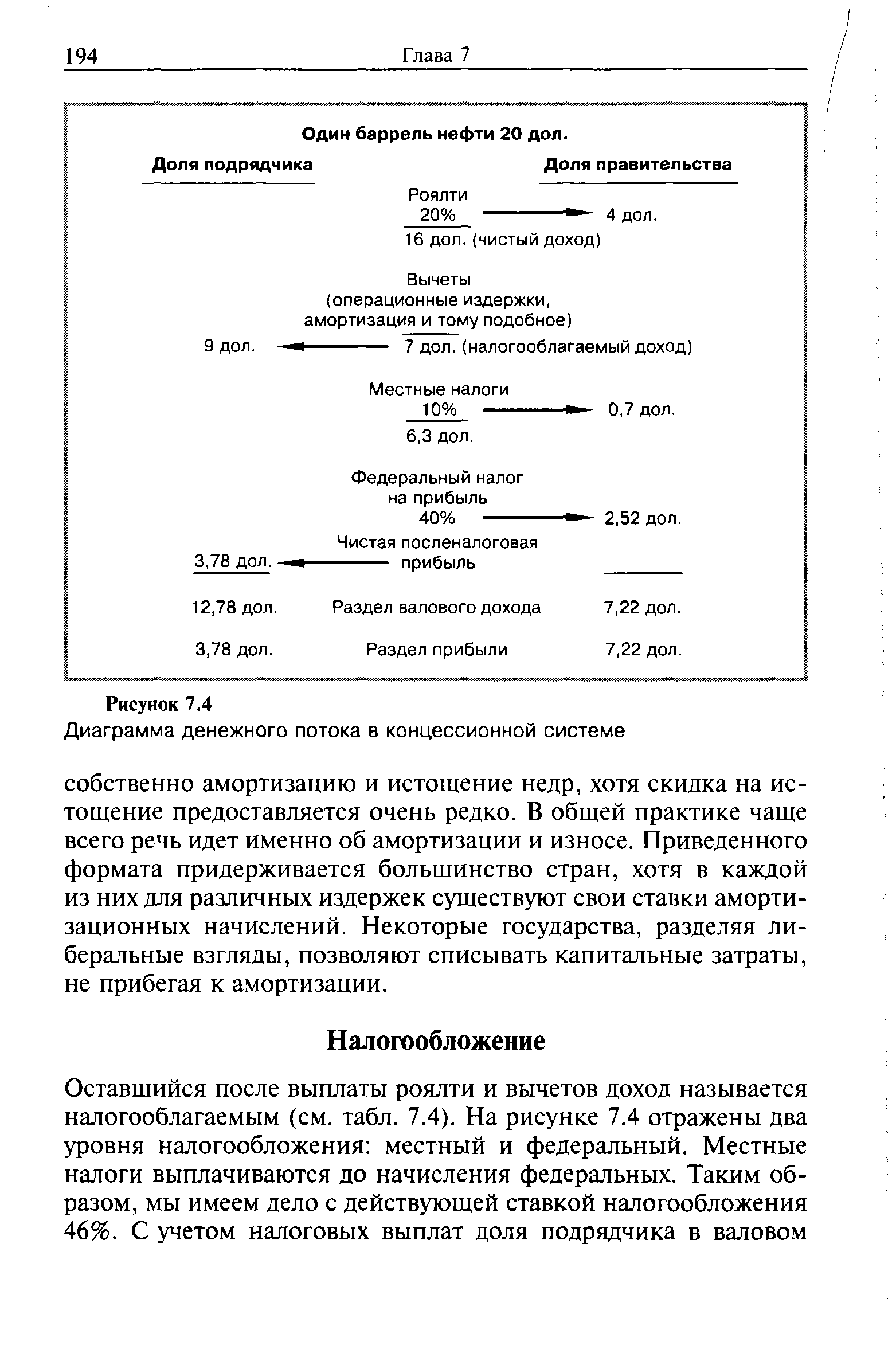

На рисунке 7.4 представлено распределение доходов в рамках простой концессионной системы. Пример более детально иллюстрирует концепцию доли подрядчика и позволяет провести сравнение с другими системами. Читатель сможет понять иерархию роялти и вычетов, а также ознакомиться с приведенными в нашем случае двумя формами налогообложения. Для упрощения расчет всех показателей осуществляют на один баррель нефти. [c.193]

| Рисунок 7.4 Диаграмма денежного потока в концессионной системе |  |

Доход, оставшийся после выплаты роялти и возмещаемых издержек, называется прибыльным газом или прибыльной нефтью. Аналог этого понятия в концессионной системе — налогооблагаемый доход. Эта терминология точна, поскольку отражает право собственности понятие налогооблагаемый доход предполагает наличие собственника, который отсутствует в условиях договора о разделе продукции. Подрядчик же не имеет ничего, что можно обложить налогом. В нашем примере доля подрядчика в прибыльной нефти составляет 40%. [c.198]

Основные элементы системы с разделом продукции приведены в таблице 7.6. Практически те же составляющие можно найти и в концессионной системе за исключением, конечно, предела возмещаемых издержек и раздела продукции. Каждый упомянутый в таблице элемент будет обсужден в дальнейшем. [c.199]

Как мы помним, за расчетом роялти следует определение возмещаемых издержек. В концессионной системе этот процесс называют вычетом, контрактная система имеет более точный термин для него — возмещение издержек. [c.202]

Принцип возмещения издержек известен давно. Его не отрицают даже коммунисты. Каждый, кто затратил средства, должен, как минимум, вернуть их. Это признают все, а вот дальше начинаются разногласия. Механизм возмещения затрат — основная черта системы соглашений о разделе продукции. Он незначительно отличается от метода возмещения затрат — вычетов, принятого в концессионных системах. Как только издержки на поисково-разведочные работы и освоение месторождения компенсированы, большую часть возмещаемых затрат начинают составлять издержки операционные. На этой стадии на их возмещение можно использовать от 15 до 30% доходов. [c.203]

Во многих отношениях возмещение издержек аналогично вычетам при расчете налогооблагаемой прибыли в концессионной системе. Государственную долю прибыльной нефти можно рассматривать как первый уровень налогообложения. Однако следует придерживаться точной терминологии, поскольку она сопряжена с правом собственности. Заключивший соглашение о разделе продукции подрядчик не является владельцем добытой нефти и, следовательно, в момент возмещения издержек не имеет налогооблагаемого дохода, к которому применяют вычеты. Правительство компенсирует подрядчику затраты посредством механизма их возмещения, а потом делит с ним часть оставшейся нефти или дохода. Только с этого момента мы имеем право говорить о налогообложении. [c.203]

Перечень отличительных особенностей алжирской нефтяной политики и деятельности Сонатрак был бы неполным без анализа заметно возросшей роли последней в экспорте сырой нефти уже во второй половине 60-х годов5. Отсутствие опыта самостоятельных операций на международном нефтяном рынке и ряд других моментов обусловили длительное отставание большинства национальных нефтяных компаний в этой области, сохранив за транснациональными корпорациями рыночные позиции без принципиальных количественных изменений на несколько лет после ликвидации концессионной системы старого типа в 70-е годы. Напротив, Сонатрак в плане разносторонней подготовки к этому мероприятию заблаговременно начала обеспечивать внешние рынки для своей продукции (табл. 6). [c.68]

Опыт длительной борьбы стран — членов ОПЕК за суверенитет над своими нефтяными богатствами показал, что при сохранении концессионной системы ресурсопользования практически невозможно ликвидировать прямую эксплуатацию их недр транснациональными монополиями даже посредством частичного перераспределения доходов от разработки этих ресурсов. Только эффективный государственный контроль над всем циклом операций минерально-сырьевого комплекса, и прежде всего над производственной деятельностью его предприятий, который ознаменовал окончательное крушение системы традиционных концессий в первой половине 70-х годов, позволил нефтеэкспортерам полностью реализовать основные виды дифференциальной нефтяной ренты, а также принять участие в рентообразовании и тем самым устранить их непосредственную эксплуатацию нефтяными ТНК, хотя и сохранились некоторые другие основы экономического неоколониализма в отношении этих стран. [c.194]

Возмещение затрат во многом сходно с уменьшением налогооблагаемого дохода в рамках концессионной системы. Присваиваемую государством долю прибыльной нефти можно рассматривать как первый уровень налогооб-I. Однако особенности терминологии отражают в отношении к собственности. В рамках СРП не является собственником добытой нефти, а потому в пункте возмещения затрат не обладает налогооблагаемым доходом, из которого можно было бы вычитать расходы. Правительство возмещает подрядчику его расходы, а затем делит с ним остающуюся долю добытой I. И только в этот момент создаются основания налогообложения . [c.77]

Некоторые фискальные системы предусматривают такие дополнительные стимулы, как инвестиционные кредиты, аплифт. Это два наименования одной и той же базовой концепции. Аплифт позволяет подрядчику возме-капиталовложения с определенной процентной над-I. Этот механизм известен и в концессионных системах. Например, 20% к капиталовложениям в 100 млн позволяют подрядчику возместить затраты в 120 млн дол. Такие надбавки служат средством стимулирования производства и являются ключевым элементом контрактов, направленных на повышение прибыльности, о которых мы поговорим в главе 5. [c.89]

Существует значительное сходство межд ем затрат с процентами (interest ost re overy) и концеп-внутренней доходности. Возмещение затрат с про-используется в некоторых СРП или в концессионных системах. Смысл этого подхода в том, что на невозмещенные капитальные затраты начисляются сложные проценты. Такой подход обеспечивает гарантированный доход на вложенный капитал. Но на этом сходство кончается, потому что в таких системах отсутствует дополнительный налог, взимаемый после возмещения инвестиций и процента на них. [c.124]

Некоторые системы предусматривают такие формы стимулирования, как инвестиционные кредиты и аплифт. Фактически, и то и другое — два термина, обозначающие одно понятие. Аплифт позволяет подрядчику посредством некоего механизма возмещать капитальные затраты с дополнительным процентом. Этот механизм встречается и в концессионных системах. Если, допустим, для 100 млн дол. аплифт составляет 20%, то подрядчик имеет право возместить 120 млн. [c.210]

Смотреть страницы где упоминается термин Концессионные системы

: [c.19] [c.20] [c.41] [c.47] [c.49] [c.76] [c.259] [c.338] [c.190] [c.191] [c.193]Смотреть главы в:

Международный нефтяной бизнес -> Концессионные системы

Управление финансами в международной нефтяной компании -> Концессионные системы

Управление финансами в международной нефтяной компании (2003) -- [ c.191 , c.193 ]