По элементу "Энергия со стороны" планируют всю энергию на производственные нужды, получаемую со стороны. Энергетические затраты определяют на основе удельных норм их расхода, производственной программы предприятия, а также плана организационно-технических мероприятий по экономии энергии. Отпуск электроэнергии на производственные нужды осуществляется по двухставочному тарифу. Основная ставка предусматривает годовую плату в рублях за 1 кВ-А заявленной потребителем мощности. Дополнительная ставка двухставочного тарифа предусматривает плату за потребляемую электроэнергию в киловатт-часах. Двухставочный тариф — определенный стимул для потребителей к максимальному использованию установленной мощности и выравниванию графика нагрузки. С другой стороны, это способствует организации рациональной работы предприятий электроснабжения. [c.210]

В издержки производства продукции в настоящее время включаются производственные и непроизводственные элементы (значительная часть прочих расходов). Для ценообразования важно, чтобы издержки производства охватывали в полном объеме расходы производственного назначения (в том числе затраты на геологопоисковые и геологоразведочные работы, научно-исследовательские работы, имеющие производственное назначение, и т. д.) и не содержали расходов непроизводственных. [c.22]

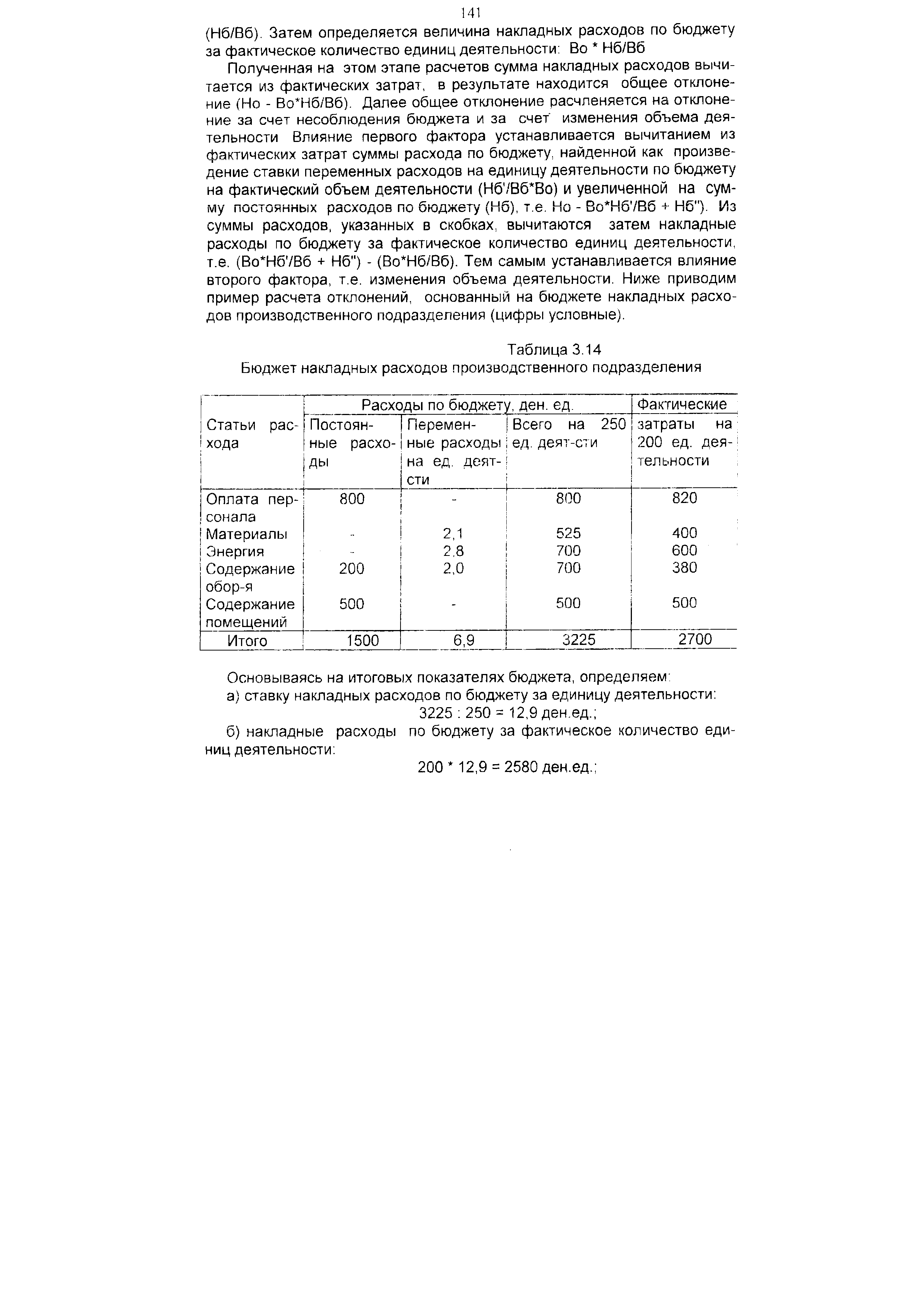

Полученная на этом этапе расчетов сумма накладных расходов вычитается из фактических затрат, в результате находится общее отклонение (Но - Во Нб/Вб). Далее общее отклонение расчленяется на отклонение за счет несоблюдения бюджета и за счет" изменения объема деятельности Влияние первого фактора устанавливается вычитанием из фактических затрат суммы расхода по бюджету, найденной как произведение ставки переменных расходов на единицу деятельности по бюджету на фактический объем деятельности (Нб /Вб Во) и увеличенной на сумму постоянных расходов по бюджет/ (Нб), т.е. Но - Во Нб /Вб + Нб"). Из суммы расходов, указанных в скобках, вычитаются затем накладные расходы по бюджету за фактическое количество единиц деятельности, т.е. (Во Нб /Вб + Нб") - (Во Нб/Вб). Тем самым устанавливается влияние второго фактора, т.е. изменения объема деятельности. Ниже приводим пример расчета отклонений, основанный на бюджете накладных расходов производственного подразделения (цифры условные). [c.141]

| Таблица 3.14 Бюджет накладных расходов производственного подразделения |  |

Материальные балансы состоят из двух разделов Ресурсы и Распределение . В первом разделе показывается наличие их по источникам поступления производство, импорт, остатки у поставщиков и потребителей на начало года во втором — основные направления расхода производственно-эксплуатационные и ремонтные нужды, капитальное строительство, рыночный фонд, экспорт и др. В планах распределения потребности капитального строительства по некоторым важнейшим материалам и изделиям показываются отдельной строкой (строительные и лесные материалы, прокат черных металлов, трубы, продукция электротехнической, машиностроительной и кабельной промышленности). В строке Капитальное строительство показывается всего и в том числе строительно-монтажные работы за счет централизованных и нецентрализованных источников финансирования жилищно- [c.274]

По элементу покупная электроэнергия планируют и учитывают энергию, получаемую со стороны. Электроэнергию собственных электростанций включают в издержки- на транспорт газа как услуги вспомогательных производств по фактической себестоимости. Энергетические затраты планируют на основе удельных норм их расхода, производственной программы предприятия, а также плана мероприятий по экономии энергии. [c.236]

Энергетические затраты планируются на основе удельных норм их расхода, производственной программы предприятия, а также плана мероприятий по экономии энергии. [c.196]

Планирование заработной платы производится в плане по труду. Планирование затрат на энергетические нужды, включая энергию, пар, воду, имеет своей целью обеспечение бесперебойного снабжения объектов трубопровода или нефтебазы всеми видами энергии и водой. Энергетические затраты планируют на основе удельных норм их расхода, производственной программы предприятия, а также плана мероприятий по экономии энергии. [c.236]

Удельные производственные накладные расходы Производственные накладные расходы на машино-час [c.860]

Подобная корректировка выполняется по всем переменным затратам. Попутно отметим, что на каждом предприятии устанавливаются свои нормы расхода производственных ресурсов, рассчитываются свои удельные переменные затраты. Поскольку каждая организация имеет индивидуальные особенности, от предприятия к предприятию эти показатели будут меняться. [c.322]

Бюджет коммерческих расходов Производственный бюджет [c.130]

Логика такой перегруппировки заключается в следующем. Чистая прибыль представляет собой разницу между выручкой и расходами производственного и финансового характера. Они не взаимозаменяемы, однако величиной и долей каждого из этих типов расходов можно управлять. [c.190]

Исходным в данной схеме является операционный рычаг, представляющий собой взаимосвязь между совокупной выручкой организации, ее валовым доходом и расходами производственного характера. К последним относятся совокупные расходы организации, уменьшенные на величину расходов по обслуживанию внешних долгов. Финансовый рычаг характеризует взаимосвязь между чистой прибылью и величиной доходов до выплаты про- [c.190]

В таблице также иллюстрируется отнесение общепроизводственных расходов производственных цехов на продукцию. [c.303]

Коммерческие расходы Производственная себестоимость Административные расходы [c.45]

В данном случае входящие остатки на счетах товарно-материальных ценностей отсутствуют. Управленческая бухгалтерия осуществляет учет и контроль всех видов расходов производственных ресурсов, а также формирования производственного результата. Расходы, собираемые на счете 26 Общие управленческие и сбытовые расходы , являются периодическими и поэтому относятся на результаты производственной деятельности того отчетного периода, в котором они возникли. Производственные накладные расходы, учитываемые на счете 25, списываются на производственную себестоимость с последующим распределением между объектами калькулирования. Прямые производственные расходы [c.178]

Проблемный учет формирует информацию об экономической, технологической, конструкторской и организационной подготовке производства о ценах и реализации продукции об управлении производственными запасами и рационализации расхода производственных ресурсов. [c.38]

Лимитирование - способ установления предельной величины расхода производственных ресурсов, рассчитанной исходя из норм расхода и установленной производственной программы. [c.57]

Затраты на производство есть не что иное, как расход производственных ресурсов предприятия по выпуску продукции. Управление затратами требует новых подходов к выбору группировки затрат, позволяющих организовать систему контроля и своевременно реагировать на негативные моменты роста затрат. [c.135]

Например, предприятие рассматривает вариант закупки детали 070 у внешних поставщиков вместо ее самостоятельного изготовления. Базовый вариант предусматривает продолжение изготовления детали 070, а альтернативный вариант - закупку у поставщиков. Все статьи сбытовых и административных расходов, производственных издержек, не связанных непосредственно с изготовлением детали 070, не принимаются во внимание при принятии решения, а только дифференцированные издержки (см. табл. 4.1). [c.141]

Данное положение подтверждает, что учет нормативных издержек является основой для управления бизнесом. Относительно выпускаемой продукции существуют четко установленные требования — стандарты, которые определяют потребительские качества каждого продукта. Однако, если даже продукция соответствует стандартам, это не означает, что производство не нуждается в контроле за издержками. Управление затратами на основе норм предотвращает ненужные потери, повышает эффективность производства, улучшает политику закупок, измеряет расход производственных ресурсов и нацеливает на их использование в будущем. Система управления затратами на основе норм состоит из процедур, последовательность которых изображена на рис. 4.16. [c.143]

Расход производственных -- ресурсов Накопитель--> ные --- ведомости Калькуляционные отчеты — 3 - [c.187]

Подготовьте смету накладных расходов производственного подразделения при [c.302]

Обобщающей категорией является производственно-финансовый леверидж, для которого характерна взаимосвязь трех показателей, выручки, расходов производственного и финансового характера, чистой прибыли. [c.211]

Спз — однодневный расход производственных запасов, рассчитываемый по формуле [c.160]

Различают также затраты прямые и косвенные. Прямые затраты связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и пр.). Они прямо относятся на тот или другой объект калькуляции. Косвенные расходы связаны с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др. [c.470]

Что касается условности названий, то, например, можно упомянуть о маржинальной прибыли. Этот показатель, фактически представляющий собой разность между выручкой от реализации и переменными расходами и имеющий основополагающее значение в системе директ-костинга, был разработан и интерпретирован в ходе реализации идей маржиналистов в приложении к бухгалтерскому учету. Показатель является сравнительно новым для отечественного учета. Некоторое смысловое объяснение его названия может быть таким для эффективно работающей коммерческой организации маржинальная прибыль не может быть меньше постоянных расходов производственного назначения, т. е. она всегда ограничена снизу. [c.338]

Для представления в финансовой отчетности себестоимости продаж в соответствии с требованиями международных стандартов необходимо проанализировать ее структуру. В частности, затраты на распространение и административные расходы согласно МСФО не относятся на себестоимость, признаются расходом периода и раскрываются в отчетности отдельно. Необходимо также проанализировать расходы, осуществленные за счет прибыли текущего года расходы производственного характера включаются в себестоимость продаж расходы общехозяйственного характера — в административные расходы. [c.428]

Включение в состав себестоимости расходов производственного характера, осуществленных за счет прибыли текущего года Себестоимость 88 Нераспределенная прибыль (непокрытый убыток) [c.429]

Расходы производственного характера, осуществленные за счет прибыли текущего года, включены в статью Себестоимость 179577 [c.612]

Накладные расходы (производственные и коммерческие) [c.136]

Для анализа себестоимости продукции используется следующая информационная база техиромфннплан предприятия, формы Д 1-е и приложение к ней, 2-т, 7, 12 и 14 годового отчета, отчетность за квартал следует также изучить плановые (нормативные) и отчетные калькуляции на единицу выпускаемой продукции, нормативную и технологическую документацию, соответствующие документы, характеризующие расход производственных ресурсов по элементам и статьям калькуляции и попродуктно в каждом отчетном периоде и др. [c.154]

Перечисление денежных средств с расчетного счета объединения на текущий счет производственной единицы 120 2. Стоимость отгруженной покупателям готовой продукции (в оценке по фактической себестоимости) 200 3. Внепроизводственные расходы производственной единицы 12 4. Отчисления в фонд премирования за создание и освоение новой техники 18 5. Стоимость материалов, полученных производственной единицей со складов УПТО и КО 24 6. Выделение в распоряжение производственной единицы специальных фондов 48 [c.289]

Расходы на подготовку 31 освоение производства Расходы на содержание и эксплуатацию оборудования Цеховые расходы Общезаводские расходы Потери от брака Прочие производственные расходы Производственная себестоимость товарной продукции Внепроиз-водствен-ные расходы [c.145]

Коммерческие расходы Производственная себестоимость Админис рас) [c.16]

Организации с относительно более высоким эффектом операционного рычага рассматриваются как более рискованные с позиции производственного риска. Под последним понимается риск неполучения валового дохода, т.е. возникновгния ситуации, когда организация не может покрыть свои расходы производственного характера. [c.196]

Производственные запасы (сырье, материалы, покупные полуфабрикаты и пр.) при оприходовании вначале принимаются к учету по твердым учетным ценам нормативной или плановой себестоимости с обязательным исчислением к концу отчетного месяца фактической себестоимости их заготовления. Расход производственных запасов допускается оценивать по одному из следующих трех методов средневзвешенной себестоимости, себестоимости первых по времени закупок партий (ФИФО), себестоимости последних по времени закупок (ЛИФО). В странах с развитыми рыночными отношениями применяются и такие методы оценки производственных запасов следующая партия на приход — первая в расход (НИФО), базисный и др. [c.252]