Существующая бухгалтерская отчетность трудна для восприятия даже специалисту. Вместе с тем многие потенциальные ее пользователи не имеют базового бухгалтерского образования, не владеют техникой учета, не знают взаимосвязей отчетных форм, экономического смысла многих статей. Поэтому вполне резонен вопрос можно ли понять отчетность, не зная принципов учета, двойной записи, основной бухгалтерской процедуры и т.п. Иными словами, можно ли двигаться от отчетности как исходного элемента экономического анализа хозяйствующего субъекта или к ней нужно прийти,как к завершающему элементу науки и практики бухгалтерского учета, начав с изучения системы счетов, первичных документов, основной процедуры учета и т.д. [c.29]

Важным является также анализ распределения полученной прибыли и правильности образования фондов материального стимулирования. Анализ выполнения плана прибыли необходимо осуществлять во взаимосвязи с анализом выполнения планов ввода, подрядных работ, себестоимости и других показателей. Данными для такого анализа служат, как указывалось выше, различные отчетные формы и показатели бухгалтерского учета. Основные из них ф-20с Прибыли и убытки форма ф-2с Отчет о себестоимости строительных и монтажных работ форма ф-1кс Отчет о выполнении плана ввода в действие мощностей и программы подрядных работ форма ф-1 Баланс по основной деятельности подрядной организации . [c.189]

В то же время при проведении анализа бухгалтерской, финансовой и налоговой отчетности преследуется определенная цель — извлечь из бухгалтерского учета максимум информации, приспособленной для принятия управленческих решений, определения тенденций развития и обеспеченности предприятия собственными источниками. Однако основной недостаток заключается в том, что каждая из этих форм существует обособленно от других форм, а поэтому полностью теряется взаимосвязь между формами, нарушается единая целостность. [c.7]

Грамотное и корректное составление бухгалтерской отчетности — трудоемкий процесс, который и в методическом, и в утилитарном плане под силу лишь специалистам в области бухгалтерского учета. Вместе с тем круг пользователей бухгалтерской отчетностью значительно шире, поскольку она является основным систематизированным и унифицированным источником информации об организации. Однако при чтении бухгалтерской отчетности важно понимать экономическое содержание балансовых статей, взаимосвязей между ними и статьями сопутствующих отчетных форм. [c.14]

Весьма важен вопрос о субъекте анализа. В течение многих лет в отечественной учетно-аналитической практике была достаточно широко распространена концепция, согласно которой аналитик — это человек, занимающийся аналитической работой и подготавливающий аналитические записки (отчеты, доклады, выводы, комментарии) для линейных руководителей различного ранга, обладающих правом принятия управленческих решений. Вероятно, такой подход был оправдан, поскольку линейные руководители были существенно ограничены в проведении многовариантных аналитических расчетов временным параметром и имевшимися в их распоряжении техническими счетными средствами (точнее отсутствием таковых). Именно поэтому возникала необходимость в специальном аналитическом персонале, своего рода толмачах отчетных форм. Следствие такого положения — полная неспособность некоторого числа линейных руководителей понять содержание основных отчетных форм, взаимосвязи между ними, принципы формирования и глубинный смысл приводимых в них показателей. Нередко руководитель коммерческой организации подписывает основную отчетную форму — бухгалтерский баланс, практически не понимая его содержания. Процесс подготовки аналитических документов в условиях связи линейный руководитель — аналитик также имеет существенные недостатки. Выделим два из них, на наш взгляд, основных. [c.215]

Содержание и основные аналитические взаимосвязи показателей финансовой отчетности. Отчетность представляет собой комплекс взаимоувязанных показателей. Отчетным формам присуща как логическая, так и информационная взаимосвязь. [c.224]

Во втором издании книги (1-е издание - 1991 г.), значительно переработанном и дополненном, рассматриваются структура бухгалтерского отчета, основные взаимосвязи входящих в него форм, содержание и особенности отдельных балансовых статей и показателей. Мате-риал построен по новому плану счетов. Приведен полный пакет отчетных форм. Методика экономического чтения отчетности построена с использованием зарубежного опыта. [c.2]

Что касается субъекта анализа, то до настоящего времени наиболее широко распространена концепция, согласно которой аналитик — это человек, занимающийся аналитической работой и подготавливающий аналитические записки (отчеты, доклады, выводы, комментарии) для руководства, т. е. линейных руководителей различного ранга, обладающих правом принятия управленческих решений. Вероятно, такой подход был оправдан в прежние годы, поскольку линейные руководители были существенно ограничены в проведении многовариантных аналитических расчетов временным параметром и имеющимися в их распоряжении техническими счетными средствами (точнее отсутствием таковых). Следствие такого положения — полная неспособность некоторого числа линейных руководителей понять содержание основных отчетных форм, взаимосвязи между ними, принципы формирования и экономический смысл ряда приводимых в них показателей, возможности использования их в финансовом анализе. [c.53]

Стратегия финансовой политики предприятия является узловым моментом в оценке допустимых, желаемых или прогнозируемых темпов наращивания его экономического потенциала. В определенной степени она характеризуется при рассмотрении пассива баланса. Баланс как отчетная форма может быть описан различными балансовыми уравнениями, отражающими взаимосвязь между активами (А), собственным капиталом (Е) и задолженностью сторонним контрагентам (L). Одно из представлений основного балансового уравнения имеет вид [c.393]

В настоящее время применяются мемориально-ордерная, жур-нально-ордерная и таблично-перфокарточная формы учета, а также начинает формироваться таблично-автоматизированная. Основными признаками, определяющими форму учета, являются построение регистров, их сочетание и взаимосвязь, последовательность и порядок записей, связь учетных показателей регистров с требованиями отчетности. [c.184]

Кроме того, определяют, насколько согласуются показатели, получившие отражение в различных формах отчетности и внутри этих форм. Связи между отдельными отчетными формами выражают взаимосвязь данных синтетического и аналитического учета, а также являются следствием двойной записи на счетах. Например, прибыль или убыток в балансе предприятия (ф. 1) соответствует этому показателю в Отчете о прибылях и убытках (ф. 2). Первый раздел приложения к балансу (ф. 3) должен увязываться с балансом (ф. 1), т. е. сведения о наличии основных средств на начало и конец года, приведенные в форме 3 (строка 030), должны равняться данным баланса формы 1 (строка 010). [c.672]

На данном этапе также устанавливают взаимосвязи показателей основных отчетных форм, например, соответствие финансового результата отчетного периода в отчете о прибылях и убытках в бухгалтерском балансе, изменение денежных средств согласно балансу и отчету о движении денежных средств и т.д. [c.78]

Выявление фактов искажения бухгалтерской отчетности вследствие ошибок целесообразно начать с простейшей аналитической процедуры — оценки согласованности форм бухгалтерской отчетности, в ходе которой проверяются существующие взаимосвязи между формами отчетности на предмет адекватности отражения там соответствующих показателей. Формальным методом оценки качества отчетности является проверка взаимоувязки показателей отчетности (Приложение 1). Основными наиболее значимыми экономическими показателями, рекомендуемыми для сопоставления, являются следующие. [c.100]

После изучения курса Бухгалтерский учет студент должен знать нормативные акты по бухгалтерскому учету и аудиту, учетную политику организации и ее основные элементы методику формирования показателей в системе синтетического и аналитического учета и отчетности понимать экономический смысл содержания бухгалтерской отчетности, как информационной базы финансового анализа уметь ориентироваться в унифицированных формах первичной учетной документации отчетливо представлять взаимосвязь информационных потоков уметь внедрять передовые формы бухгалтерского учета с использованием компьютеров видеть перспективы совершенствования бухгалтерского учет и аудита. [c.49]

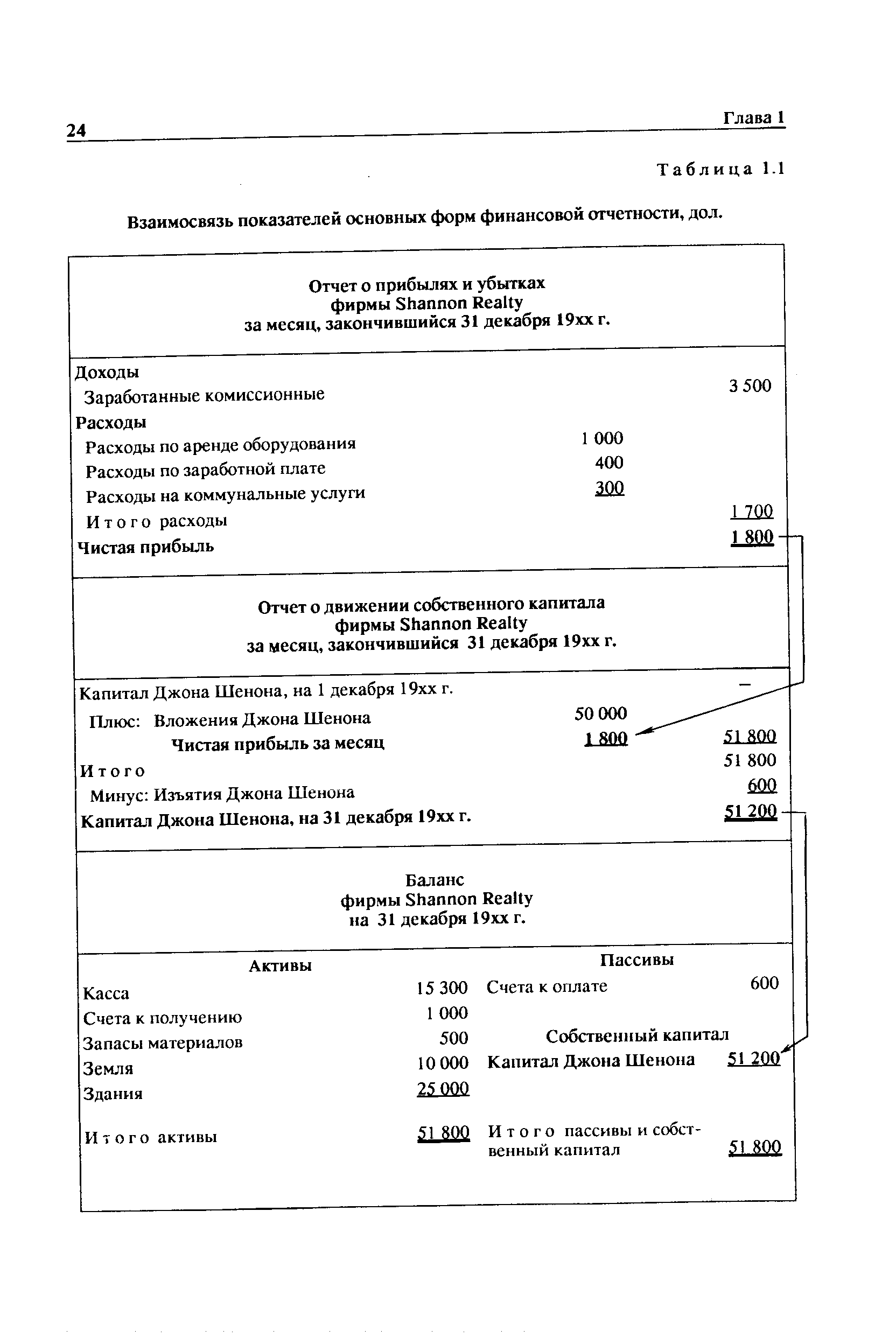

На рис. 24 показана взаимосвязь основных форм финансовой отчетности баланса, отчета о прибылях и убытках, а также о движении денежных средств. [c.62]

Из этого определения вытекает, что основными признаками, отличающими одну форму бухгалтерского учета от другой являются количество, внешний вид и строение учетных регистров возможности отражения фактов путем хронологической и систематической записи в регистрах и контроля взаимосвязи в них синтетического учета с аналитическим порядок и последовательность выполнения регистрации и группировки операций в учетные регистры с целью обобщения информации для составления баланса и отчетности. [c.176]

Умелое и грамотное проведение специальных аналитических расчетов предполагает доскональное знание существующей отчетности, логических и информационных взаимосвязей между отдельными формами. Это прежде всего относится к бухгалтерской отчетности. Во-первых, она наиболее систематизированная и имеет достаточно жесткие внутренние связи. Во-вторых, на уровне коммерческой организации она является основным информационным ресурсом для перспективного анализа и управления. [c.218]

Во-вторых, аналитику необходимо знание основных логических и информационных взаимосвязей в системе информационного обеспечения финансово-хозяйственной деятельности. В ходе чтения баланса нередко возникает необходимость расшифровать и более детально проанализировать отдельные его статьи, выявить факторы, повлиявшие на их изменение. Значительная часть дополнительных сведений может быть почерпнута из сопутствующих форм бухгалтерской и статистической отчетности, регистров синтетического и аналитического учета. [c.222]

В этой форме бухгалтерское равенство дает наглядное представление об экономической взаимосвязи основных форм отчетности разница между доходами и расходами, представляющая собой чистую прибыль (чистый убыток), рассчитанная в отчете о прибылях и убытках, увеличивает (уменьшает) собственный капитал предприятия. [c.45]

Не зря поэтому среди форм бухгалтерской отчетности бухгалтерский баланс значится на первом месте. Для понимания содержащейся в нем информации важно иметь представление не только о структуре бухгалтерского баланса, но и знать основные логические и специфические взаимосвязи между отдельными показателями. [c.92]

Предварительное знакомство с балансом немыслимо без его общего разбора — чтения , при котором выявляются достигнутые результаты, взаимосвязь отдельных статей и намечаются основные участки, требующие дальнейшего углубленного анализа. Этот процесс начинается при проверке отчетности, после чего баланс подвергается более обстоятельному чтению , включающему некоторые элементы первоначального анализа с предварительным определением основных факторов, оказавших влияние на выполнение плана, эффективность использования средств, которые должны быть более тщательно проанализированы. В дальнейшем предварительные выводы проверяются на основе дополнительных данных учета и отчетности с применением расчетов. Анализ завершается синтезом-—обобщением всех материалов, выявлением имеющихся резервов улучшения хозяйственно-финансовой деятельности. Результаты анализа оформляются в виде объяснительной записки, конъюнктурного обзора ( а в вышестоящей организации — в форме заключения), охватывающего все показатели, соответствующие расчеты, объяснения причин отклонений от плана и мероприятия, предусматриваемые на будущее, с целью устранения действия отрицательных факторов и стимулирования развития положительных, использования выявленных резервов. Нередко на практике объяснительные записки вместо их основного назначения используют в основном для оправдания допущенных в работе недочетов, в результате чего они принимают характер отписок. [c.41]

| Таблица 1.1 Взаимосвязь показателей основных форм финансовой отчетности, дол. |  |

Самостоятельное значение имеет информация, при помощи которой устанавливается взаимосвязь между различными участками учета, формами отчетности и учетными номенклатурами. Например, тому или иному коду операции движения материальных ценностей соответствует определенная корреспонденция счетов бухгалтерского учета, другому коду соответствует та или иная строка установленной отчетности (баланса основной деятельности, тип. ф. № 1-СН, 4-СН, 5-СН, 1-С и др.). Эта информация также формируется в самостоятельные массивы. [c.68]

Одним из основных источников информации для финансового управления в любой компании является ее бухгалтерский баланс, содержащий сведения об активах, обязательствах и собственном капитале компании. В части 2 этой книги, в главах, посвященных бухгалтерскому учету, мы рассматривали бухгалтерский баланс как элемент учетной системы, его взаимосвязь с другими компонентами этой системы и его значение как одной из форм финансовой и бухгалтерской отчетности компаний. Истинное значение бухгалтерского баланса заключается в том, что с его помощью компания не только балансирует свои активы и обязательства, но также приводит свои финансовые возможности в соответствие с текущими потребностями. Если представить, что таблица для расчета первоначальных доходов и расходов находится на одном конце спектра инструментов финансового управления, то бухгалтерский баланс будет находиться на другом. На основании таблицы можно сказать, что ожидает компанию, куда она движется. На основании бухгалтерского баланса можно судить о том, насколько успешно компания двигается по намеченному пути. [c.238]

Следует отметить и то обстоятельство, что основные цели реформирования бухгалтерского учета и финансовой отчетности, предусмотренные постановлением Кабинета Министров Украины от 28.10.98 г. № 1706, принятием Закона не достигнуты, поскольку национальная система бухгалтерского учета не приведена в соответствие требованиям рыночной экономики и международным стандартам финансовой отчетности с учетом 4-й директивы ЕС, а закрепленные в Законе принципы бухгалтерского учета, такие как превалирование сущности (содержания) над формой, остались на бумаге. Кроме того, пользователи, заинтересованные в информации, содержащейся в финансовой отчетности, не получили ни свободного доступа к отчетности, ни прозрачности отчетных и бухгалтерских данных. И наконец, Законом не определена модель взаимосвязи и взаимодействия системы бухгалтерского учета и системы налогообложения, функционирующих параллельно. А это означает, что настоящая реформа бухгалтерского учета далеко не последняя, и что коренные изменения в учете и отчетности еще впереди. [c.8]

Одна из главных целей функционирования любой коммерческой организации — получение прибыли. Однако именно этот показатель отражен в балансе недостаточно полно. Представленная в нем абсолютная величина нераспределенной прибыли в отрыве от затрат и оборота по реализации не показывает, в результате чего сложилась именно такая ее величина. Представленная, к примеру, в балансе нераспределенная прибыль в размере 10 млн руб. может в принципе быть прибылью совершенно разновеликих по размеру оборота и используемых ресурсов коммерческих организаций. Указанный недостаток ни в коем случае не свидетельствует об ошибочности методологии структурирования и аналитического наполнения баланса очевидно, что при желании можно было бы в балансе приводить и расшифровку прибыли, перечень основных факторов ее изменения. Однако это не делается по одной простой причине — вряд ли следует без нужды перегружать основную отчетную форму. С другой стороны, факторы изменения прибыли, безусловно, должны быть идентифицированы именно поэтому необходимые аналитические расшифровки как раз и приводятся в отчете о прибылях и убытках. Это еще раз подтверждает упоминавшийся выше тезис о логической взаимосвязи отчетных форм и необходимости их рассмотрения в комплексе как единого целого. [c.230]

Формам бухгалтерской отчетности присущи логические (взаимодополнение и корреспонденция форм), а также прямые и косвенные информационные (контрольные соотношения между статьями) взаимосвязи. Значение этих взаимосвязей позволяет аналитику представить бухгалтерскую отчетность как некоторую модель анализа коммерческой организации, отражающую результаты управленческих решений по трем основным областям деятельности [c.115]

На протяжении многих лет эта книга, вышедшая уже 10-м изданием, предоставляет студентам, аналитикам в области финансов и руководителям предприятий краткую, удобную и полезную информацию об основных инструментах финансового анализа. Структура книги способствует пониманию читателем взаимосвязи между управленческими решениями, влияющими на финансовое состояние предприятия, и стоимостью бизнеса с экономической точки зрения. Подробно, шаг за шагом анализируя процесс перевода бухгалтерской отчетности в форму, пригодную для экономического анализа денежных потоков. Хелферт попутно раскрывает множество детален бухгалтерской отчетности американской корпорации TRW In . Каждый технический прием или финансовый показатель описывается и рассматривается в контексте ключевых финансово-экономических концепций, что, однако, не подразумевает излишнего углубления в теорию. [c.4]

Смотреть страницы где упоминается термин Основные взаимосвязи отчетных форм

: [c.223] [c.172] [c.166] [c.112] [c.264] [c.8] [c.45] [c.19] [c.20] [c.118] [c.231]Смотреть главы в:

Как читать баланс Издание 2 -> Основные взаимосвязи отчетных форм