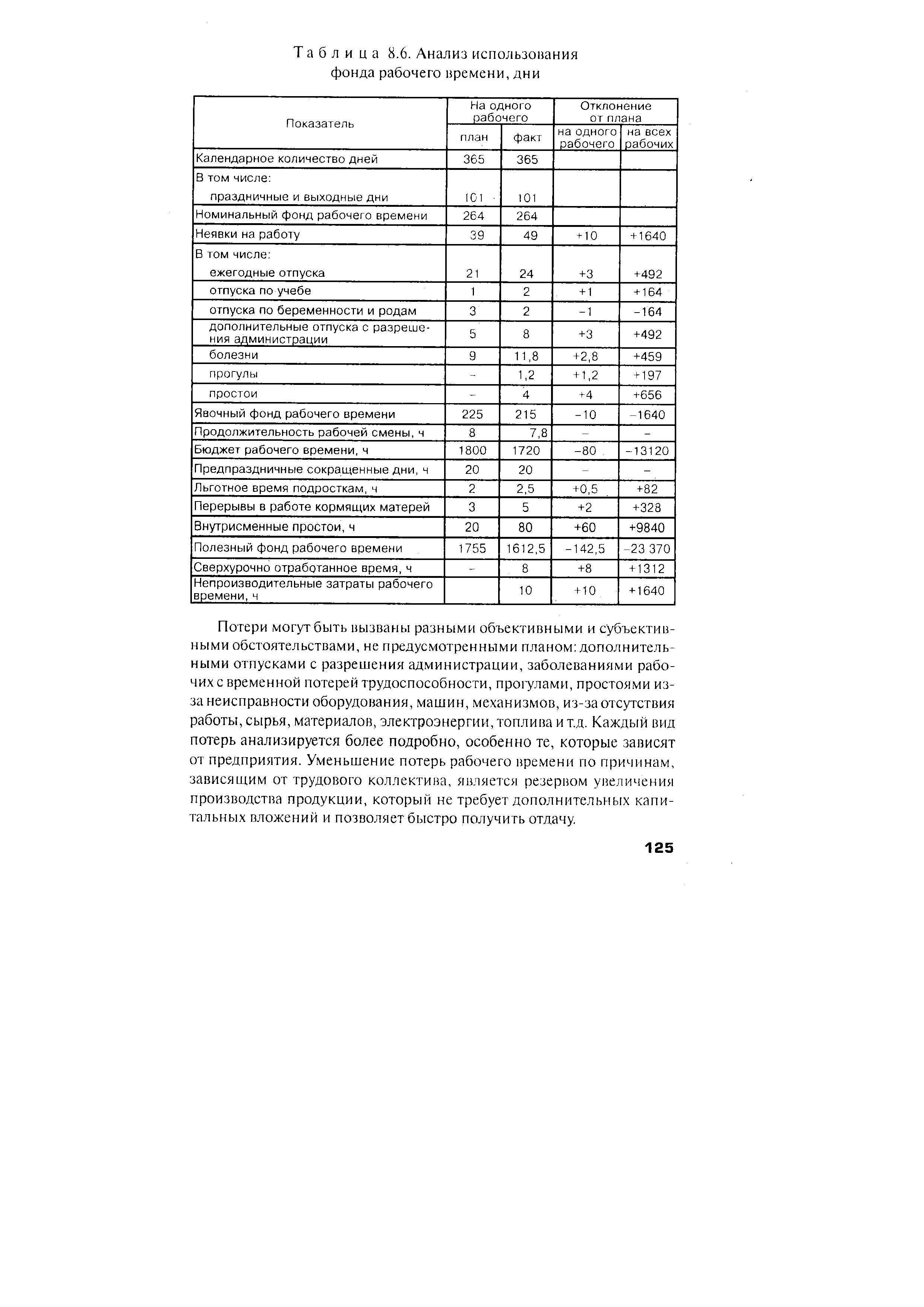

| Таблица 8.6. Анализ использования фонда рабочего времени,дни |  |

При анализе использования фонда рабочего времени используются данные аналитической таблицы 27, где имеется характеристика использования фонда рабочего времени всеми рабочими, а также сведения о средней (в расчете на одного рабочего) продолжительности рабочего года и рабочего дня. Наиболее распространенный прием подсчета потерь рабочего времени и определения величины не выпущенной в связи с этим продукции заключается в том, чтобы, во-первых, зная [c.163]

При использовании укрупненных нормативов нормы обслуживания рассчитываются на основе типовых норм обслуживания с учетом фактической численности рабочих в бригаде и сменного фонда рабочего времени или непосредственно по таблицам нормативов численности. [c.179]

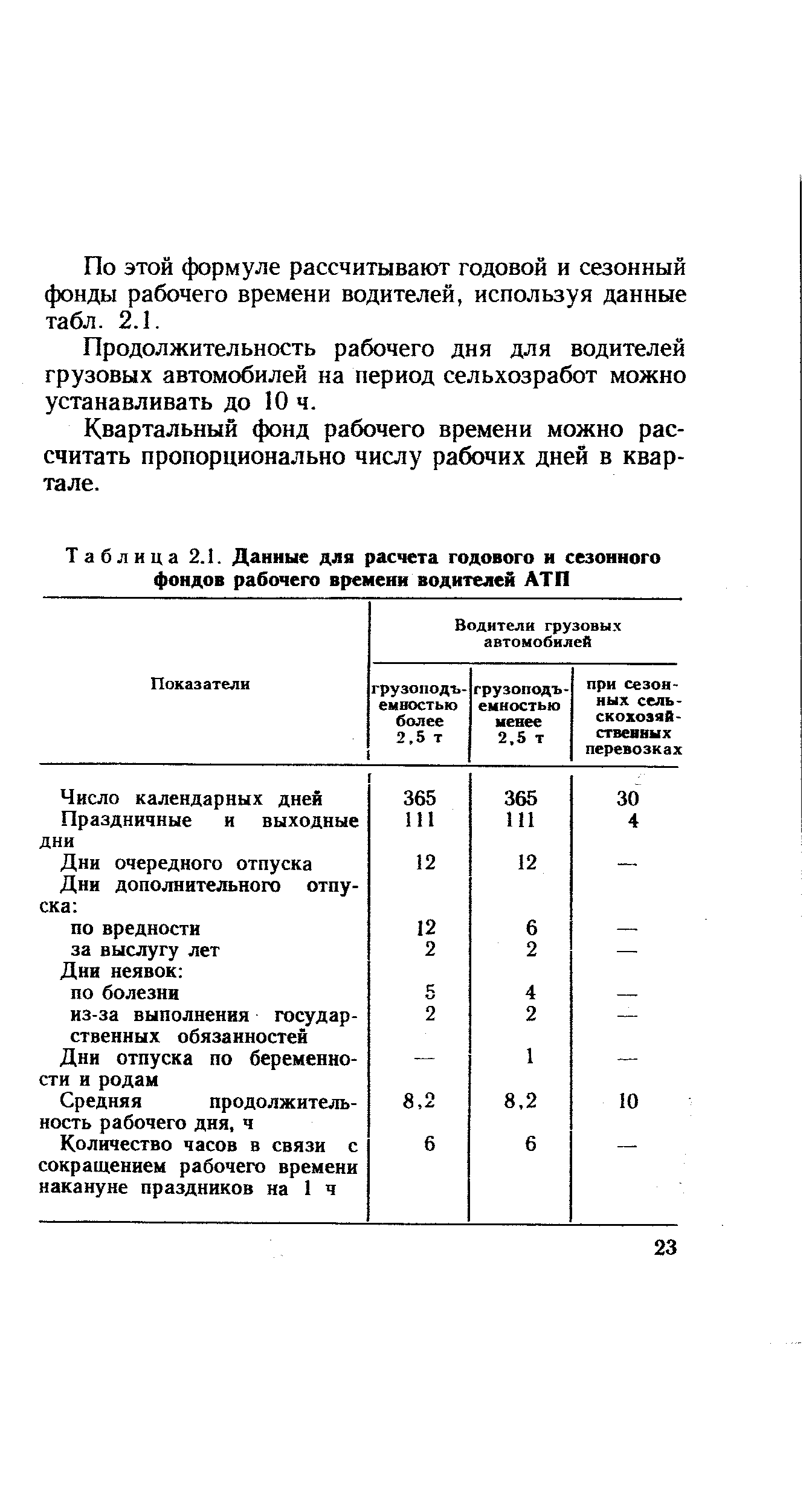

| Таблица 2.1. Данные для расчета годового и сезонного фондов рабочего времени водителей АТП |  |

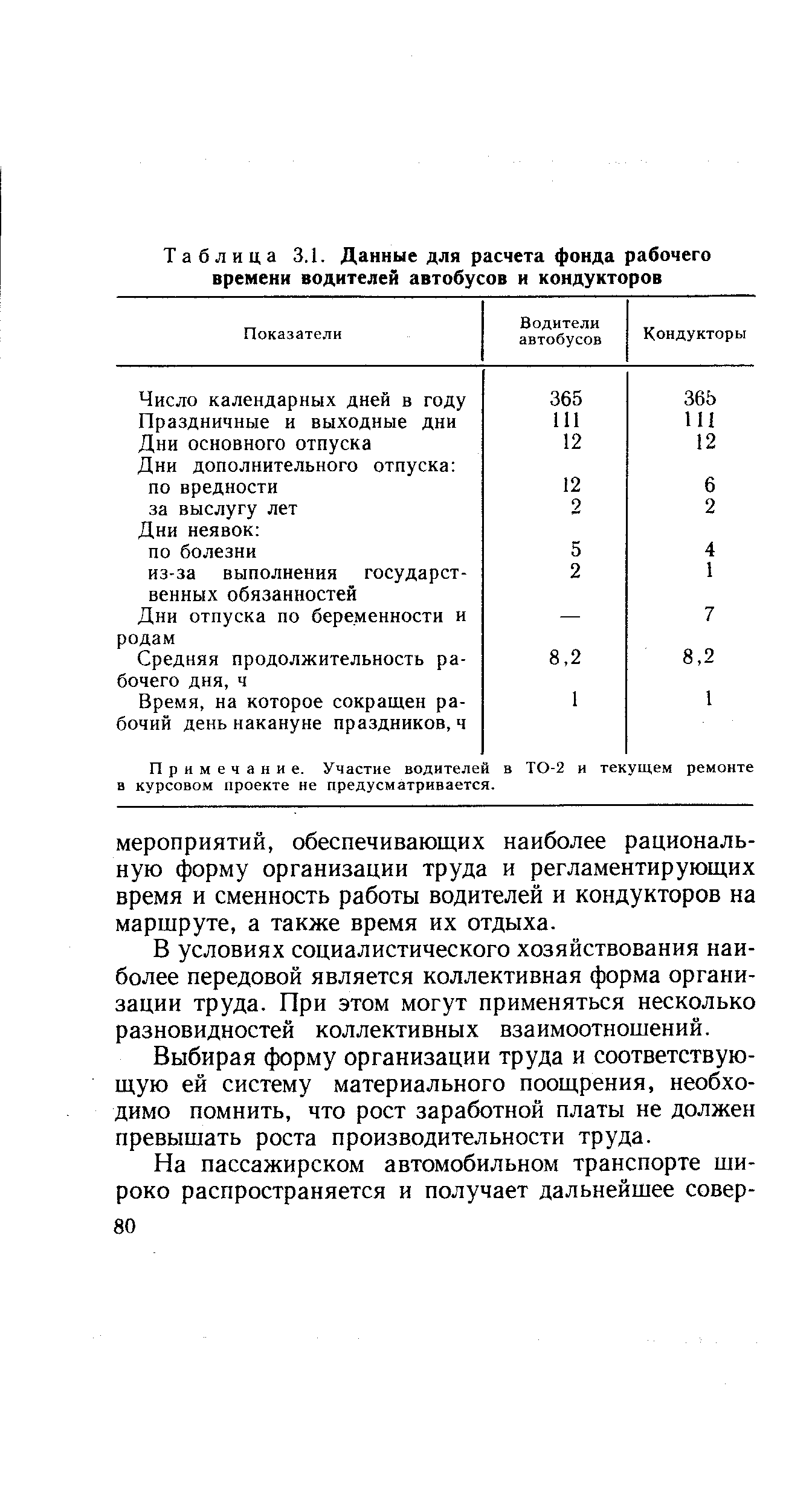

| Таблица 3.1. Данные для расчета фонда рабочего времени водителей автобусов и кондукторов |  |

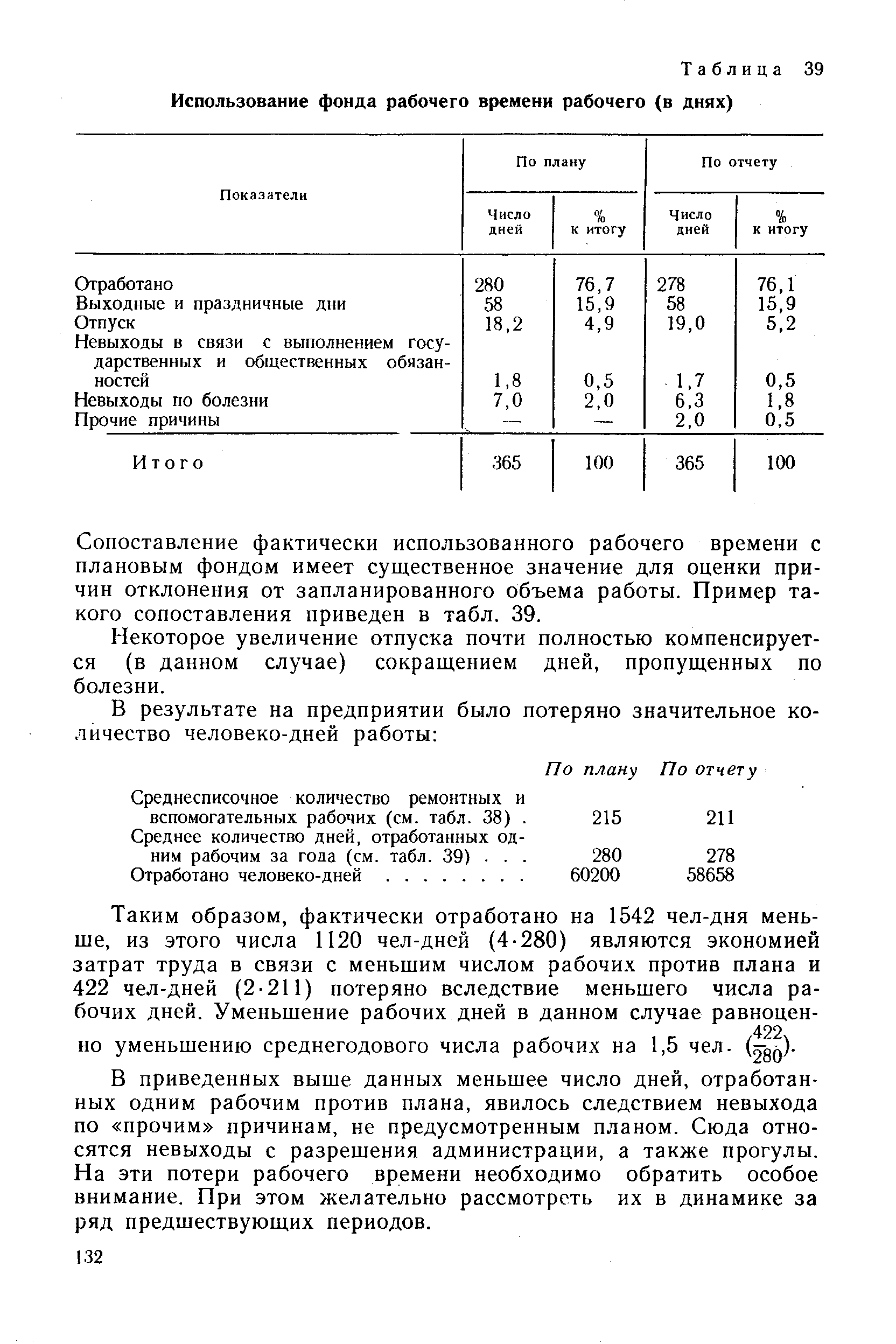

| Таблица 39 Использование фонда рабочего времени рабочего (в днях) |  |

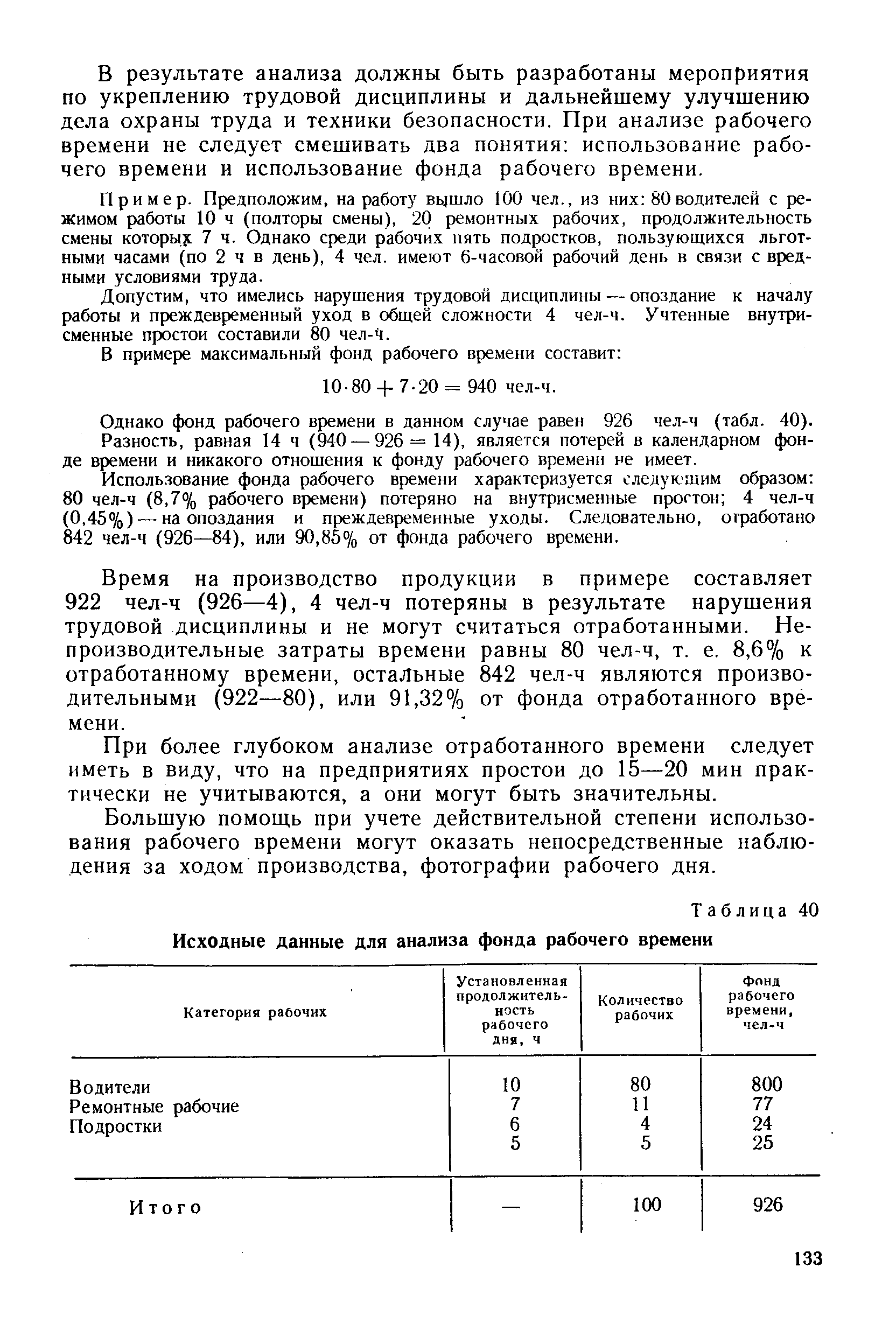

| Таблица 40 Исходные данные для анализа фонда рабочего времени |  |

Определение научно обоснованных норм труда базируется на изучении рабочего времени. Фонд рабочего времени подсчитывается не только за год, но и по кварталам и представляется в таблице (прил. 59). После расчета фонда рабочего времени производится расчет затрат рабочего времени, необходимого на выполнение основных видов работ, предусмотренных планом. Распределение затрат рабочего времени в течение рабочего дня зависит от характера производственного процесса и его особенностей. [c.102]

При подсчете затрат рабочего времени по каждому виду работ рекомендуется составлять таблицу расхода рабочего времени (прил. 60). Определив время, необходимое на выполнение каждого вида работы, следует подсчитать, какое количество рабочих часов (дней) потребуется для выполнения всего объема работ. Полученный результат сравнивается с фондом рабочего времени. [c.102]

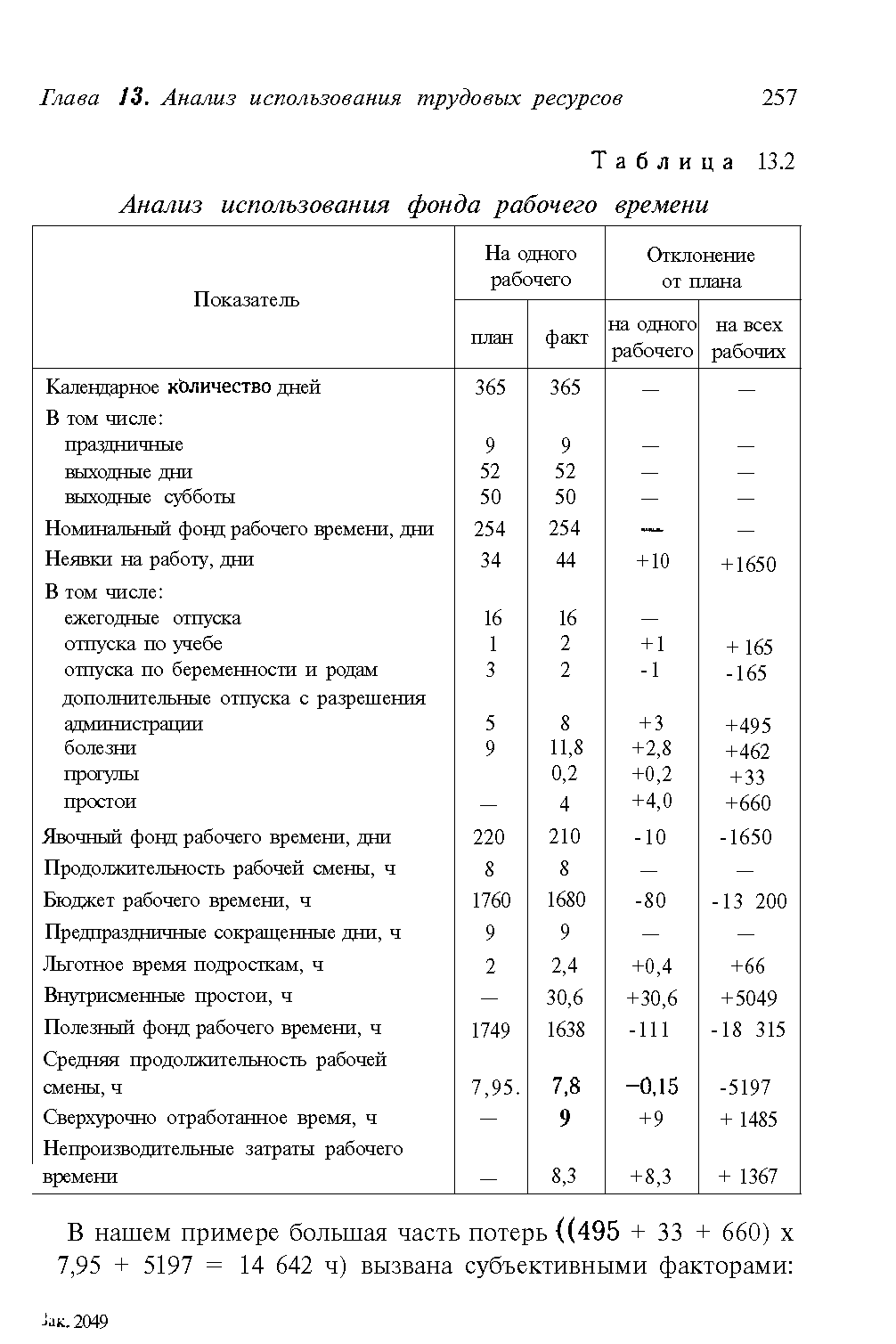

| Таблица 13.2 Анализ использования фонда рабочего времени |  |

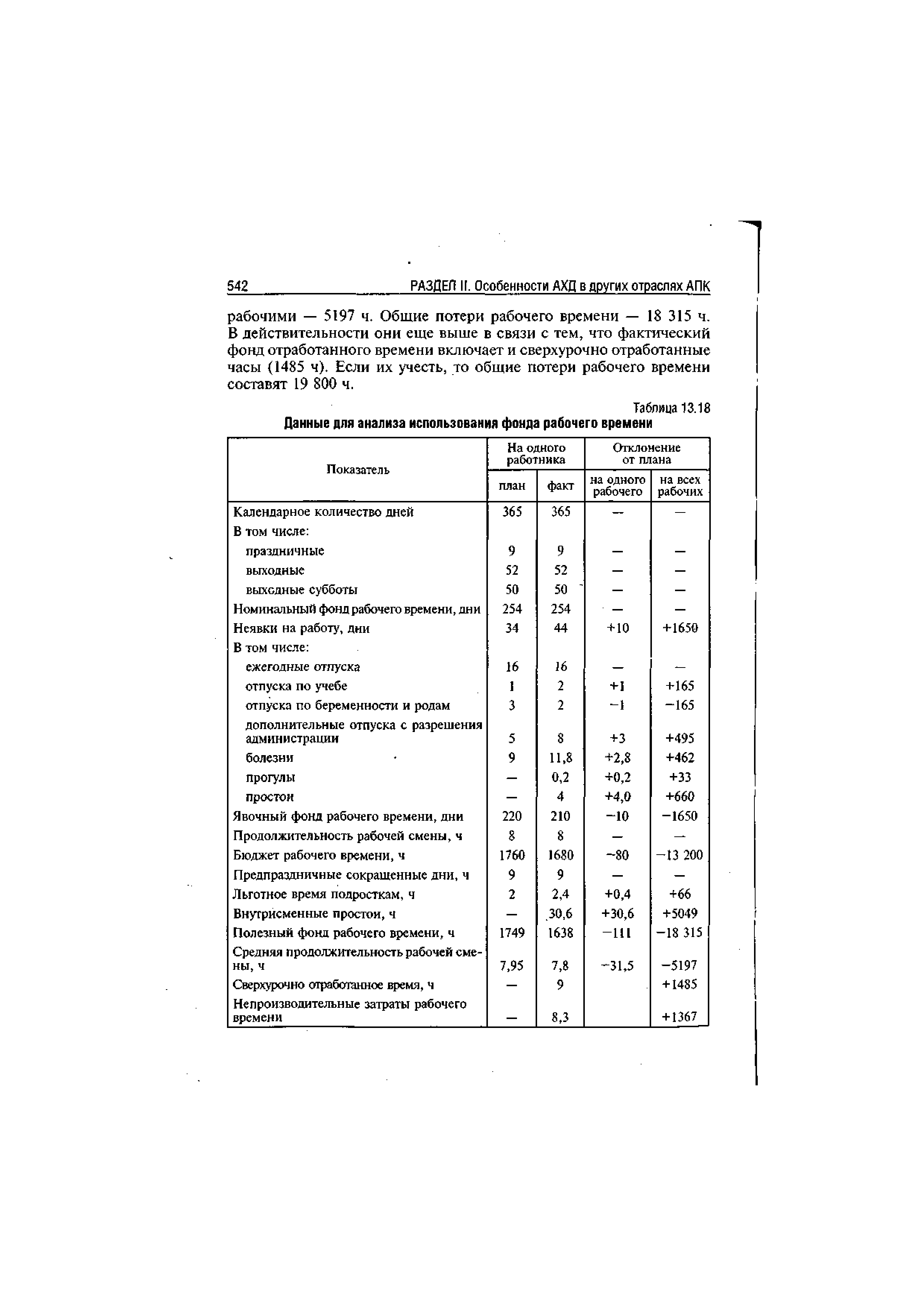

| Таблица 13.18 Данные для анализа использования фонда рабочего времени |  |

На основании данных разработочных таблиц форм № 4 и 5 строительные организации составляют и представляют в вышестоящие организации и статистические управления месячные и квартальные отчеты по труду и заработной плате. В месячных отчетах содержатся показатели о численности и фонде заработной платы работников строительной организации. Квартальные отчеты дополняются показателями о численности работников по категориям и использования рабочего времени. [c.73]

Таблица баланса сырья и материалов для расчетов удельных показателей составляется в натуральном (табл. 9) и стоимостном выражении. В натуральном выражении данные таблицы баланса сырья и материалов необходимы для расчетов всех удельных показателей, с тем чтобы определить долю затрат рабочего времени и стоимости основных производственных фондов сырьевых и полуфабрикатных цехов, приходящуюся на [c.160]

Удельный вес материалов, затрат рабочего времени, основных производственных фондов вспомогательных цехов в общей их величине по заводу, как правило, составляет 10—30%, а взаимные услуги цехов составляют 5— 15% всех услуг, произведенных ими. Поэтому с услугами вспомогательных цехов друг другу фактически связаны незначительные затраты и ресурсы по предприятию в целом. Следовательно, величина удельных показателей готовой продукции изменится незначительно, если значения полной цеховой удельной трудоемкости, фондоемкости и материале- и энергоемкости единицы услуг вспомогательных цехов будут рассчитываться без учета величины взаимных услуг и соответствующей им части затрат рабочего времени, стоимости основных производственных фондов и стоимости материалов вспомогательных цехов, т. е. как цеховая удельная трудоемкость, фондоемкость и материале- и энергоемкость продукции. Кроме того, на некоторых предприятиях учет распределения услуг вспомогательных цехов ведется только по основным цехам и на сторону и поэтому трудно выделить долю услуг, приходящуюся на вспомогательные цехи. Таким образом, предлагаемый способ распределения не приводит к потере части затрат и ресурсов, но намного облегчает сбор, подготовку и обработку исходных данных и сами расчеты цеховых значений удельных показателей эффективности использования затрат и ресурсов. Для расчетов цеховых значений удельных показателей составляется основная исходная таблица для расчета всех удельных показателей по всем цехам (табл. 10). Удельные показатели по вспомогательным цехам определяются делением цехового фонда затрат рабочего времени, стоимости основных производственных фондов и стоимости материалов и энергии на количество продукции (пар, вода, электроэнергия) или услуг (РМЦ, РСЦ), оказанное основным цехам и на сторону в натуральном или стоимостном выражении. [c.167]

Фр - действительный (эффективный) годовой фонд времени рабочих, определяемый по [1], таблица 1 [c.211]

В непрерывном производстве в расчет принимают 24 ч работы в сутки. Число смен в сутки зависит от продолжительности смены. В производствах с нормальными условиями труда обычно 3 смены по 8 ч работы при 4-бригадном графике сменности, по которому через каждые 3 или 4 дня работы рабочим предоставляется отдых на 24 или 36 ч. В производствах с вредными условиями труда принимается 4 смены по 6 ч работы при 5-бригадном графике сменности. Максимальное время работы оборудования составит 8040 ч/год. В непрерывных производствах не предусмотрены сокращения продолжительности рабочей смены в предвыходные дни и в ночные часы работы. Поэтому максимальное время работы оборудования в год будет эффективным фондом. времени. Расчет эффективного фонда времени работы оборудования оформляется в виде таблицы по форме 3. [c.31]

Фактически эта часть таблицы позволяет анализировать показатели счета 70 Расчеты с персоналом по оплате труда , составить справки на удержания к журналам-ордерам № 8, 10/1, ведомости № 7 и сверить остатки на конец месяца с Главной книгой. Так, к журналу-ордеру № 8 заполняется справка по кредиту счета 68 Расчеты с бюджетом на сумму удержанных налогов из заработной платы рабочих и служащих к журналу-ордеру № 10/1 — по кредиту счета 70 в дебет счета 69 Расчеты по социальному страхованию и обеспечению на сумму начисленных пособий по временной нетрудоспособности и в дебет счета 88 Нераспределенная прибыль (непокрытый убыток) , субсчет 88-5 Фонды потребления , на сумму премий, начисленных всем категориям работающих по данным фондам к ведомости № 7 — по кредиту счета 73 Расчеты с персоналом по прочим операциям на суммы удержаний за товары, проданные в кредит, и т. д., по кредиту счета 76 Расчеты с разными дебиторами и кредиторами — по исполнительным листам и т.д. [c.139]

В таблице позиции Укрупненный расчет потребности команды самостоятельно вводят данные по следующим показателям действительный фонд, времени одного рабочего, час. % вспомогательных рабочих к основным % ИТР и прочих работников ко всем рабочим коэффициент многостаночного обслуживания, а [c.297]

Предприятие выпускает изделия А и Б по программе, указанной в таблице. Потери времени по уважительным причинам составляют в среднем 10% от номинального фонда времени, коэффициент выполнения норм выработки — 1,2, количество рабочих дней в году 300, продолжительность смены — 8 ч. [c.705]

Из данных таблицы видно, что фонд рабочего времени увеличился на 1 тыс. чел.-дней, или 100,1 % (у583"Х О), тогда [c.120]

В статистической отчетности отражаются объем продукции, численность промышленно-производствен-ного персонала (всего и по отдельным категориям), количество отработанных человеко-часов, выполнение норм выработки, уровень производительности труда, рассчитанный по товарной и чистой продукции, и т. д. В аналитическую таблицу включаются расчетные показатели технологическая трудоемкость продукции трудоемкость в расчете на тысячу рублей продукции в нормо-часах и человеко-часах удельный вес каждой категории работающих и рабочих в общей численности выработка продукции на одного работающего, рабочего, на один отработанный основным рабочим человеко-час фонд рабочего времени одного среднесписочного рабочего удельный вес чистой продукции трудоемкость обслуживания в расчете на тысячу рублей продукции в человеко-часах производственная и полная трудоемкость продукции в человеко-часах и в расчете на одну тысячу рублей продукции выработка на одного работающего по полной трудоемкости и др. Кроме того, в аналитической таблице указываются данные, характеризующие отклонения рассмотренных показателей плановых от базовых, отчетных от плановых, отчетных от базовых. [c.158]

В табл. 5,7 приведены данные о плановой и фактической величине показателей, характеризующих работу зерноуборочных комбайнов. Из таблицы видно, что степень использования комбайнов по многим показателям ниже плановой. В частности, ниже плановых коэффициенты использования фонда рабочего времени, сменности, средняя продолжительность смены и как результат этого более низкие темпы прироста среднедневной и среднесезонной выработки комбайнов, В связи с этим продолжительность жатвы увеличилась с 22 дней по плану до 30 дней фактически. [c.101]

Баланс показывает, что сверхплановый рост реализации на 410 тыс. руб. достигнут в результате перевыполнения плана выпуска на 400 тыс. руб. и наличия па начало года больших остатков нереализованной продукции, чем предполагалось. Следовательно, не учтённые в плане товарные ресурсы (400 тыс. руб. -)--)- 20 тыс. руб.) давали возможность реализовать продукцию сверх плана на 420 тыс. руб. Однако плац реализации перевыполнен только на 410 тыс. руб., т. к. предприятие и на конец года превысило план по остаткам нереализованной готовой продукции на 10 тыс. руб. В данном примере ликвидация сверхплановых остатков продукции на конец года может рассматриваться как резерв дальнейшего роста реализации. Балансовый метод часто применяется при анализе использования ресурсов. Напр., для выяснения возможностей улучшения использования оборудования составляется баланс использования режимного фонда времени — в станко-час. для определения влияния потерь рабочего времени на производительность труда и объём продукции — в чел.-час. для выявления возможностей экономии материальных ресурсов — баланс потребления материальных ресурсов. Балансовый метод эффективен в разных областях аналитич. работы, но особенно широкое распространение он получил в анализе финанс. состояния предприятия, где гл. источником информации служит бухгалтерский баланс. С помощью балансового метода производится перегруппировка статей баланса, в результате к-рой он как бы расчленяется на ряд частных балансов баланс нормируемых оборотных средств и их источников, баланс расчётов предприятия с дебиторами и кредиторами 11 др. Таким путём выясняется, все ли средства х-на используются но целевому назначению, соответствует лн сумма собств. оборотных средств запланированной потребности в них, правильно ли размещены оборотные средства между отд. видами товарно-материальных ценностей, обеспечены ли долгосрочные и краткосрочные ссуды равными им по сумме объектами кредитования и др. После этого составляется сводная аналитич. таблица, характеризующая размещение привлечённых сверх плана оборотных средств в статьях актива бухгалтерского баланса. В левой части этой таблицы (в активе) показываются в виде отд. слагаемых сверхнормативные запасы нормируемых товарно-материальных ценностей, дебиторская задолженность, товары отгруженные и др. непланнруемые статьи актива, а в правой (в пассиве) отражаются источники увеличения средств — сверхплановая прибыль, ссуды Госбанка, остатки спец. фондов, кредиторская задолженность и др. Итоги таблицы должны балансироваться, т. к. в ней отражаются одни и те же дополнительно привлечённые оборотные средства, но только в двух различных группировках. Балансовый метод применяется также при проверке расчётов, произведённых другими спец. аиалитич. методами, с. в. Барпголъц. Москва. [c.118]

Форма № 9 Отчет промышленного предприятия о выполнении плана по труду . В отчете приводят данные в сопоставлении с планом о численности персонала, отработанном времени, фонде заработной платы, среднегодовой выработке на одного работающего, расшифровывают состав фонда заработной платы промыш-ленно-производственного персонала. По данным формы № 9 анализируют фонд и темпы роста заработной платы, производительность труда, выработку на одного рабочего и др., а в сочетании с данными, приведенными в других специальных формах, — использование производственных мощностей, трудовых и материальных ресурсов. Данные формы № 9 сопоставляют с данными разрабо-ючных таблиц № 4 или 5 и данными оперативного учета. [c.221]

Смотреть страницы где упоминается термин Таблица фонда рабочего времени

: [c.20] [c.472]Смотреть главы в:

Организация работа научно-технической библиотеки -> Таблица фонда рабочего времени