Далее на основе достоверных данных ф. № 2 следует оценить состав и динамику элементов формирования прибыли от продаж и чистой (нераспределенной) прибыли, т.е. конечные финансовые результаты деятельности коммерческой организации, которая стала объектом экономического анализа (табл. 9.1). [c.287]

В процессе анализа используются следующие показатели прибыли валовая прибыль прибыль от реализации продукции, товаров, услуг балансовая прибыль налогооблагаемая прибыль чистая прибыль нераспределенная прибыль. Механизм формирования данных показателей представлен на рис. 12.1. [c.209]

Анализ состояния чистой прибыли направлен на выяснение динамики ее роста или падения, определение факторов, оказавших позитивное или негативное влияние на ее формирование, прогнозирование динамики роста или падения нераспределенной прибыли и ответа на вопрос, соответствовали ли расходы в счет чистой прибыли ее размерам. [c.415]

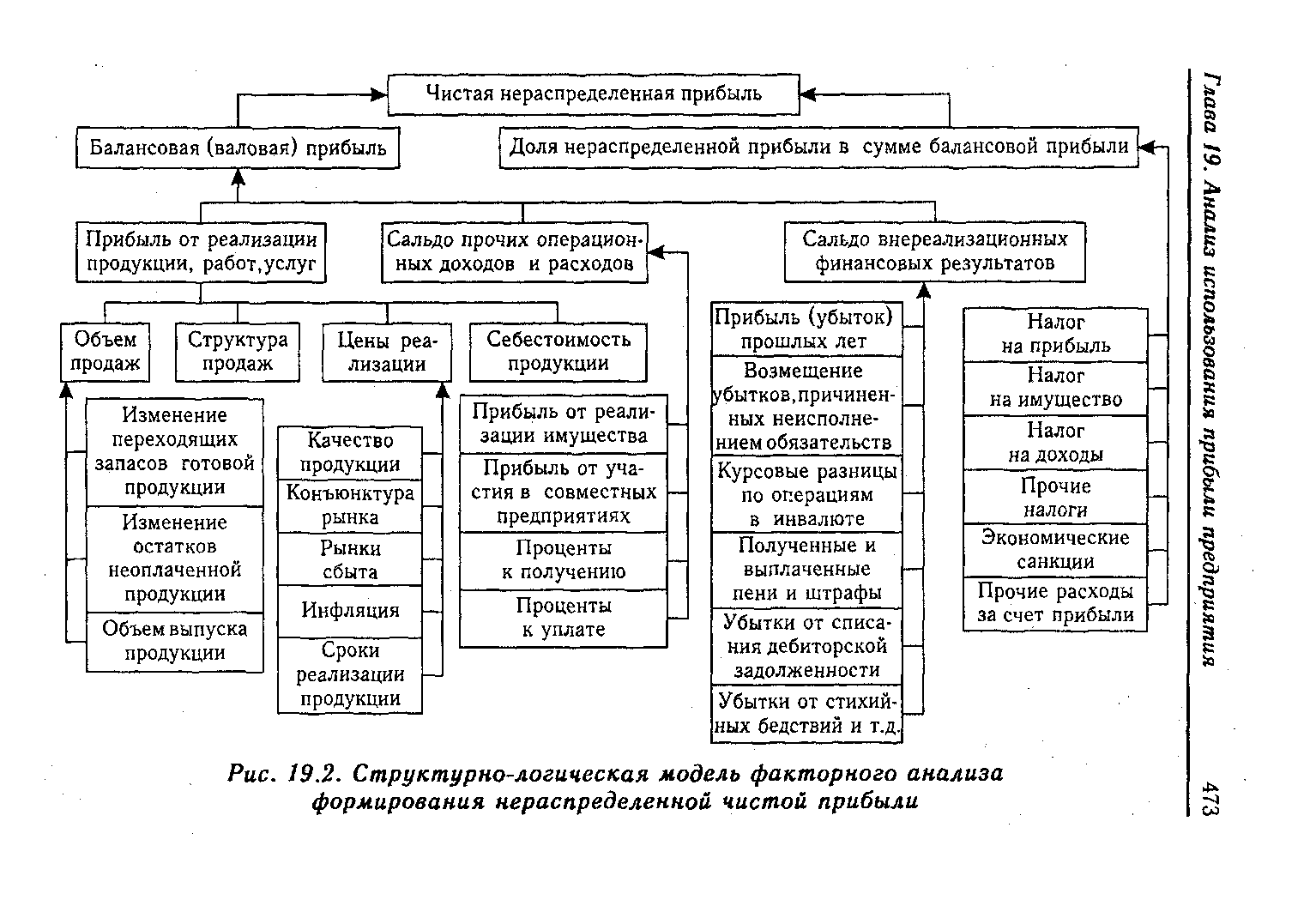

| Рис. 19.2. Структурно-логическая модель факторного анализа формирования нераспределенной чистой прибыли |  |

Финансовые результаты, т.е. прибыль (или убыток), формируются из сопоставления доходов и расходов предприятия. Прибыль (или убыток) от продаж продукции является финансовым результатом от обычных видов деятельности. Различают валовую прибыль от продаж, прибыль от продаже учетом коммерческих и управленческих расходов, прибыльдо налогообложения, бухгалтерскую чистую прибыль отчетного периода за вычетом текущего налога, нераспределенную чистую прибыль (непокрытый убыток). Анализ факторов формирования каждого показателя прибыли (убытка) позволяет выявить резервы повышения эффективности [c.209]