Экономический анализ деятельности совместных предприятий имеет существенные отличия от традиционного анализа производственно-хозяйственной деятельности советских предприятий. [c.96]

Анализ деятельности совместных предприятий [c.96]

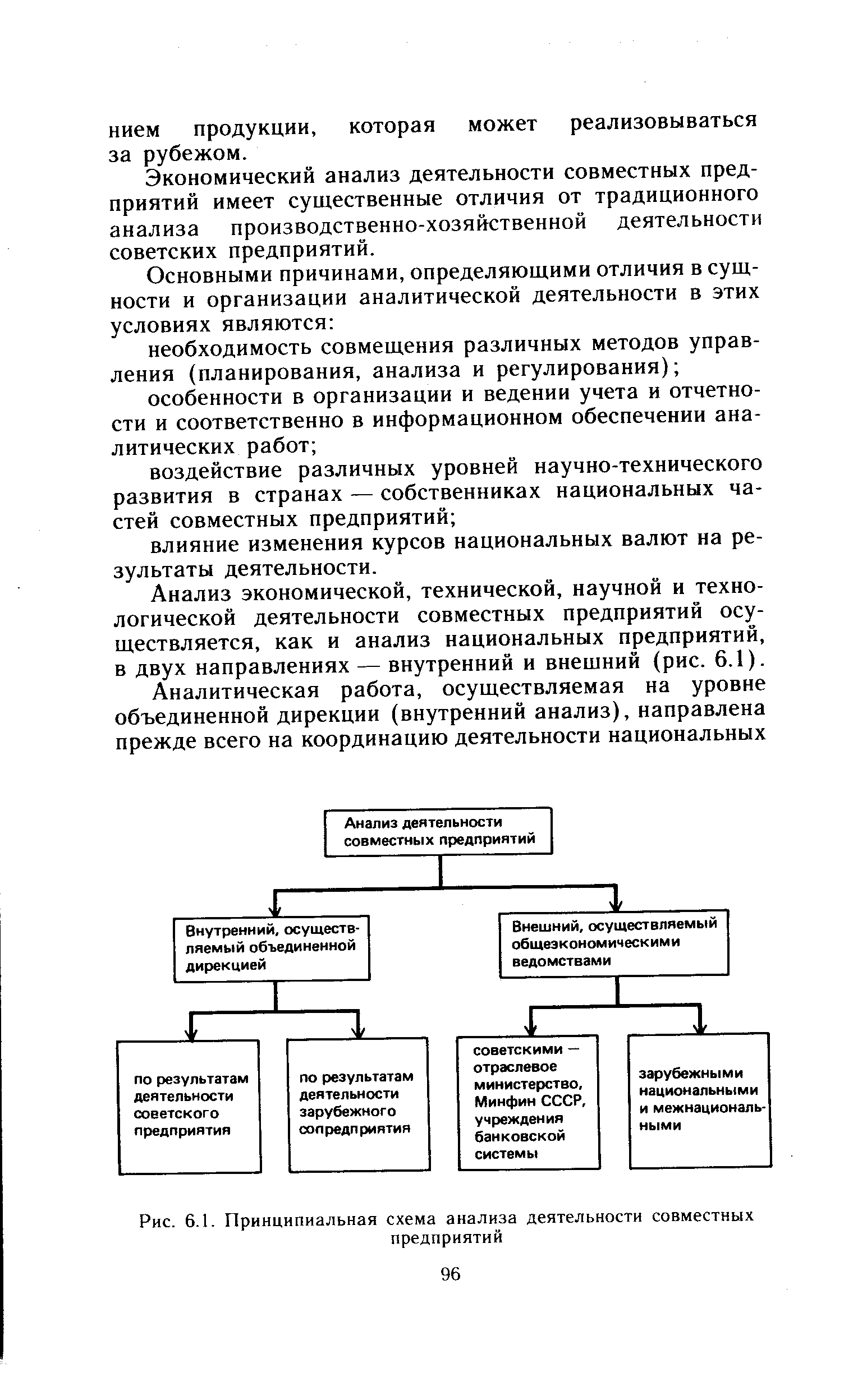

| Рис. 6.1. Принципиальная схема анализа деятельности совместных предприятий |  |

Анализ экономической, технической, научной и технологической деятельности совместных предприятий осуществляется, как и анализ национальных предприятий, в двух направлениях — внутренний и внешний (рис. 6.1). [c.96]

Такие аналитические задачи, как анализ материально-технической базы предприятия анализ труда и его оплаты анализ выполнения договоров анализ формирования, распределения и использования дохода, имеют свою специфику, которая определяется различными нормами амортизационных отчислений уровнем оплаты труда и отчислений на пенсионное обеспечение для советских и иностранных работников различиями в организации оплаты труда процентами, выплачиваемыми различным банкам за кредит таможенными пошлинами и рядом других особенностей. Проводимый на совместных предприятиях анализ должен выявить влияние этих факторов, способствовать формированию оптимальной производственной программы. На рис. 6.2 приведена принципиальная схема организации внутреннего анализа в условиях деятельности совместных предприятий. [c.97]

Причем данные об уровне и структуре себестоимости в соответствии с законодательством ряда стран могут не представляться заказчику, так как они являются коммерческой тайной совместного предприятия. Поэтому этот внутренний анализ необходим производителю продукции для установления цены. В окончательном определении договорной (контрактной) цены участвуют только производитель и заказчик. Госкомцен СССР и другие органы ценообразования не участвуют в этом процессе, не осуществляют контроль их в статике и динамике. Такой порядок введен для того, чтобы не ограничивать самостоятельной деятельности совместных предприятий. [c.99]

Основными понятиями, используемыми при осуществлении анализа финансовой деятельности совместных предприятий, являются [c.108]

Доход характеризует эффективность деятельности совместных предприятий за годовой период времени. В более общем виде эффективность характеризуется экономическим результатом деятельности предприятия за год — суммой чистого дохода и годовой суммой амортизационных отчислений (чистый доход определяется как разность между годовой величиной общего дохода и величиной уплаченного налога в госбюджет СССР). Анализ эффективности деятельности совместного предприятия дополняется исследованием годовой рентабельности капитальных затрат на создание и последующее развитие этого предприятия. Она может существенно изменяться по годам. Для ее определения используются две формулы. [c.110]

Общий эффект от деятельности совместного предприятия определяется суммированием по годам величин чистого дохода, амортизационных отчислений за вычетом осуществленных капитальных вложений. При этом как положительная величина учитывается ликвидационная стоимость зданий, сооружений, оборудования и других материальных ценностей. Положительное значение общего эффекта означает превышение фактической нормы рентабельности затрат на создание и производственно-хозяйственную деятельность предприятия над нормативным значением. Этот анализ расширяется исследованием [c.113]

Анализ хозяйственной деятельности частнокапиталистических предприятий и их монопольных объединений сводился преимущественно к анализу ликвидности баланса, к оценке статей актива и пассива. Но здесь возникали существенные трудности в связи с тем, что некоторые отрасли промышленности России действовали совместно с иностранным капиталом. Бухгалтерский учет и отчетность велись здесь не только по образцам немецких, английских или французских предприятий, но зачастую на немецком, английском и французском языках. Так, русское акционерное общество Сименс-Шук-керт вело отчетность и учет по образцу своего предприятия в Берлине, акционерное общество Динамо — по английским образцам и на английском языке, Петербургское отделение [c.380]

Одним из важнейших условий организации оперативного анализа ( ак и ретроспективного, и прогнозного) является прочная, унифицированная информационная база. В дореволюционной России, как отмечалось выше, такая база отсутствовала. Иное положение сейчас. Министерством финансов разработаны и утверждены План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, единые формы бухгалтерской отчетности. Они введены в действие и обязательны для всех предприятий, объединений и организаций (кроме банков и бюджетных учреждений), включая предприятия с участием иностранных инвесторов (совместные предприятия) и предприятий, полностью принадлежащих иностранным инвесторам. А позднее приказом Министерства финансов Российской Федерации было утверждено Положение о бухгалтерском учете и отчетности. [c.404]

КОНСАЛТИНГ - деятельность по консультированию производителей, продавцов и покупателей по широкому кругу экономических и других вопросов, связанных с хозяйством и правом, в том числе во внешнеэкономической сфере. Консалтинговые фирмы предоставляют услуги по исследованию и прогнозированию рынка (товаров, услуг, лицензий, "ноу-хау" и т.д.), цен мировых товарных рынков по оценке торгово политических условий, экспортно-импортных операций по разработке технико-экономических обоснований на объекты международного сотрудничества и создание совместных предприятий по разработке экспортной стратегии, проведению комплекса маркетинговых исследований, разработке маркетинговых программ анализу финансово-хозяйственной деятельности предприятий с учетом внутренней и внешней среды, а также характеристик конкретных рынков, на которых предприятия осуществляют экспортно-импортные операции. В развитых странах КОНСАЛТИНГОВЫЕ фирмы широко распространены. Они специализируются на региональных рынках, товарных группах и имеют отраслевую специализацию. Если крупные концерны для обеспечения такого рода работ в состоянии иметь собственные подразделения с разветвленной сетью отделений в различных странах, то [c.97]

В виде крайней меры воздействия на плохо работающее предприятие рассматривается постановка банком вопроса о ликвидации или реорганизации хозоргана. Такое предложение банк готовит совместно с финансовым органом и направляет свой анализ хозяйственно-финансовой деятельности неплатежеспособного предприятия правлению банка и Министерству финансов СССР. Вопрос решается ими с министерством, в состав которого входит предприятие. [c.297]

Главные бухгалтеры централизованных бухгалтерий в своей деятельности руководствуются Положением о главных (старших) бухгалтерах государственных, кооперативных (кроме колхозов) и общественных предприятий, организаций и учреждений, утвержденным постановлением Совета Министров СССР от 6 ноября 1964 года № 923. В соответствии с этим Положением они, в частности, обеспечивают на каждом предприятии (организации), учетно-отчетные функции которых возложены на централизованные бухгалтерии, рациональную организацию документооборота, правильную постановку и достоверность бухгалтерского учета, контроль за сохранностью социалистической собственности, правильным расходованием денежных средств и материальных ценностей, осуществляет экономический анализ финансово-хозяйственной деятельности (совместно с другими службами предприятий) по данным бухгалтерского учета и отчетности с целью выявления внутрихозяйственных резервов, ликвидации потерь и непроизводительных расходов и выполняет другие обязанности, установленные Положением о главных (старших) бухгалтерах. [c.39]

Организовывать и проводить совместно с другими подразделениями комплексный экономический анализ деятельности предприятия и его подразделений для выявления резервов и разрабатывать рекомендации, направленные на увеличение выпуска продукции, снижение ее трудоемкости и себестоимости, рост производительности труда, снижение расхода материалов, топлива, электроэнергии, сокращение технологических потерь от брака, снижение накладных расходов, улучшение использова"-ния производственных мощностей. [c.327]

В случае, если исследование проводится для отдельного товара, например автомобилей, стоит изучить специфические данные, такие как плотность населения, длина шоссейных дорог, количество автомобилей на душу населения и т. п. Особую важность приобретает анализ потенциальных рисков в случае прямого участия предприятия во внешнеэкономической деятельности в форме прямых инвестиций, создания совместных предприятий, лицензирования. [c.306]

Плановый отдел — обеспечение включения мероприятий по внешнеэкономической деятельности в планы экономического и социального развития предприятия расчеты перспективной и фактической эффективности международного сотрудничества и внешнеэкономической деятельности (совместно с финансовым отделом) обеспечение согласованности между планами внутрихозяйственной и внешней хозяйственной деятельности анализ фактического выполнения планов внешнеэкономической деятельности. [c.202]

Финансовый отдел - организация финансирования, расчетных операций, кредитных операций, связанных с внешнеэкономической деятельностью определение рентабельности экспортных поставок и эффекта от внешнеэкономической деятельности (совместно с планово-экономическим отделом) анализ влияния внешнеэкономической деятельности на основные финансовые показатели хозяйственной работы в целом (совместно с плановым отделом) ведение операций с фондами предприятия, в том числе с фондом развития международной внутриотраслевой кооперации, фондом валютных отчислений. [c.203]

Что главное в перестройке банковской системы Приоритеты в выборе объектов кредитования должны определяться рентабельностью, максимальной отдачей с каждого рубля кредитных вложений. Подлинно активная позиция банков заключается теперь в поиске совместно с другими экономическими органами и предприятиями новых эффективных вариантов использования ресурсов. Одним из важнейших участков банковской деятельности становится анализ хозяйственного положения предприятии, возможных способов их реконструкции, глубокая технико-экономическая экспертиза вариантов капиталовложений. [c.591]

Особое место в системе аналитической работы занимает сопоставление результативности разных методов хозяйствования, включая сравнительный анализ деятельности арендных коллективов, кооперативов, совместных предприятий с фирмами зарубежных стран. В современных условиях возможности создания филиалов и производств разных форм собственности в рамках одного хозяйственного субъекта это направление анализа становится важным звеном обоснования правильной структурной политики развития производства и форм хозяйствования. Оно, как правило, органически увязывается со стратегическим анализом развития предприятия. [c.123]

Анализ выполнения договоров. При изучении процесса интеграции развития производственно-хозяйственной деятельности национальных предприятий, составляющих совместное объединение, предприятие, фирму, рассматривается удельный вес взаимных поставок [c.102]

На уровне объединенной дирекции совместного предприятия осуществляется анализ результатов деятельности [c.111]

Анализ форм участия иностранного капитала в инвестиционной деятельности на территории России показал, что создание совместных предприятий не привело к заметному расширению участия западного капитала в обновлении экономики России. Поэтому рекомендуется шире использовать различные формы иностранных кредитов, в частности, в виде целевых банковских вкладов с покрытием кредита товарными поставками на экспорт (компенсационные соглашения). [c.140]

Возможность привлечения иностранного капитала, технологического потенциала и управленческого опыта при большей (по сравнению с государственными предприятиями) хозяйственной самостоятельности вызывает повышенный интерес к созданию совместных предприятий (СП). Успешная деятельность таких предприятий в значительной степени определяется эффективностью их системы управления, организации бухгалтерского учета и анализа хозяйственной деятельности. [c.3]

В условиях капитализма царской России также ощущалась необходимость проведения аналитических исследований. Анализ хозяйственной деятельности частнокапиталистических предприятий и их монопольных объединений сводился преимущественно к анализу ликвидности баланса, к оценке статей актива и пассива. Существенные трудности возникали в связи с тем, что многие промышленные предприятия работали на совместной основе с иностранным капиталом. Достаточно высоким уровнем отличался анализ деятельности предприятий в государственном, частном и кооперативном секторах российской экономики начала XX века. [c.10]

Организовывать и проводить совместно с другими подразделениями комплексный экономический анализ деятельности предприятия и его подразделений для выявления резервов и разрабатывать рекомендации, направленные на выпуск конкурентоспособной продукции. [c.380]

В докладе также будет изложена разработанная технология оценки фактической эффективности совместной деятельности по каждому из аспектов, перечисленных в предыдущем разделе. Основными методами сбора исходных данных о состоянии выполнения проектов являлись анализ отчетных документов, методы наблюдения и глубинных интервью представителей организаций - участников проектов и совместных предприятий. Постановка задач на сбор и анализ данных осуществлялась с использованием методов концептуального анализа и синтеза. [c.258]

Финансовому менеджеру организации совместно с главным бухгалтером следует разработать программу включения выявленных резервов в производственно-хозяйственную деятельность компании на следующий год, предварительно определив причины их возникновения и возможности предприятия по мобилизации таких резервов в производство. Для этого необходимо провести анализ себестоимости товаров, продукции, работ, услуг по данным ф. № 5-з. Прежде всего нужно оценить структуру и динамику затрат по экономическим элементам (табл. 9.4). [c.291]

Эффективность деятельности совместных предприятий во многом зависит от того, насколько быстро они могут откликаться на запросы покупателей своей продукции. Оперативность должна проявляться постоянно, а не только во время ярмарок оптовой торговли. Для этого необходимо развивать экспресс-анализ, позволяющий своевременно представлять заказчику необходимую информацию о параметрах модифицир - емой продукции, ее. цене и возможном объеме выпуска. Оперативность выполнения таких работ — непосредстве,IHO во время переговоров с по- [c.98]

Большое значение придается анализу деятельности предприятий, в процессе которого детально изучается финансовое положение предприятий и использование ими капитала, определяются возможности их улучшения. Проведение аналитической работы на должном уровне требует создания методики анализа финансового состояния предприятий, упорядочения в соответствии с международными стандартами внешних и внутренних источников информации. Ни указанной методики, ни должным образом упорядоченной информации сегодня на предприятиях не имеется, что побудило ученых кафедры экономики УГНТУ и ведущих специалистов АО "Башнефтехим" к совместной работе в этом направлении. На основе обобщения накопленного к настоящему времени опыта проведения анализа финансово-хозяйственной деятельности предприятий (в том числе и зарубежного) предложена к практическому использованию на нефтеперерабатывающих и нефтехимических предприятиях апробированная методика, отвечающая условиям рыночных отношений. Пока рано говорить о достоинствах предложенных методических разработок, так же, как и о присущих им недостатках, Это выявится только в ходе их практического применения. Авторы надеются, что результаты их исследований, предложенные методические разработки не останутся без внимания и получат практическое воплощение в аналитической работе предприятий. [c.3]

В качестве примера можно привести случай с подобной малой фирмой, которая обратилась за инвестициями под организацию серийного производства. Проверка фирмы показала, что уровень менеджмента достаточно высокий, есть партнер, который может выступить в качестве гаранта. Предлагаемая к выпуск продукция не имеет сегодня аналогов на мировом рынке и потенциально ориентирована на внешний рынок. Проверка патентной защищенности показала, что имеется патент на саму разработку, технологию изготовления и товарный образец. Однако анализ финансовой истории предприятия выявил, что на определенном этапе, испытывая дефицит денежных средств, фирма обратилась с предложением о совместной деятельности к потенциальному конкуренту (конкуренту, а не партнеру), который с удовольствием предоставил необходимую сумму, оформив в качестве компенсации лицензионное соглашение, которое полностью лишало фирму прав производить разработанный ею продукт. При нйрушении этого условия фирма несла убытки, которые не могли быть возмещены даже предоставляемым кредитом. [c.190]

КОНСАЛТИНГ ( onsulting) - деятельность по консультированию продуцентов, продавцов и покупателей по широкому кругу вопросов экономической деятельности предприятий, фирм и организаций, в т.ч. во внешнеэкономической сфере. Консалтинговые фирмы предоставляют услуги по исследованию и прогнозированию рынка (товаров, услуг, лицензий, ноу-хау и т.д.), цен мировых товарных рынков, по оценке торгово-политических условий, экспортно-импортных операций, по разработке технико-экономических обоснований на объекты международного сотрудничества и создание совместных предприятий, разработке экспортной стратегии, проведению комплекса маркетинговых исследований, разработке маркетинговых программ, анализу финансово-хозяйственной деятельности предприятия с учетом внутренней и внешней среды, а также характеристик конкретных рынков, на которых предприятие осуществляет экспортно-импортные операции. [c.107]

Одним из ключевых понятий науки является методология исследования. Обычно под методологией понимаемся учение о методе, однако такое определение является узким и не раскрывает всей многогранности методологии. Недооценка методологических исследований приводит к тому, что так называемый образ науки является для общества не совсем ясным и понятным. Он проясняется через базисные концепции, совокупность представлений о роли и задачах науки в современном мире. Из системы экономических наук, пожалуй, лишь бухгалтерский учет является наименее понятным для большинства работающих и населения. Очевидно, что образ этой науки не сформировался в полной мере, а общество недостаточно информировано о целях и задачах бухгалтерского учета. Такой вывод в целом верен и для системы управления, так как система управления традиционно основывается на случайных решениях, а не на основе информации, необходимой для принятия решений. Управленческая система слабо использует информацию для принятия решений из-за того, что ее работники (особенно служащие и специалисты) не обладают в достаточной мере знаниями информатики, не знают роли и возможностей бухгалтерского учета и анализа хозяйствен ной деятельности. На это обращают внимание и зарубежные партнеры по работе на совместных предприятиях, которые довольны личными и деловыми качествами наших работников, однако указывают на невнимание к информационной работе. В частности, в Японии работники любого учреждения стараются довести необх дн-м "ю информацию не только до непосредственного начальника, но н до всех своих коллег из смежных отделов. В советских ведомствах значение такой работы недооценивается1. В связи с этим определенный интерес за- [c.36]

Первую группу функций можно определить как маркетирование, т.е. систему мероприятий по изучению рынка и активному воздействию на потребительский спрос данной продукции с целью расширения ее сбыта. Эта функция формируется на основе сочетания коммерческой деятельности как объекта управления с анализом существующего состояния рынка как преимущественной стадии процесса управления. С переходом к новым условиям хозяйствования, основанным на товарно-денежных, рыночных отношениях, невозможно планировать работу коллектива без гарантии сбыта произведенной предприятием продукции. Поэтому первостепенное значение имеет управленческая деятельность, направленная на обеспечение такой гарантии изучение спроса на товары и услуги, производимые предприятием с учетом конъюнктуры рынка (внутреннего и при необходимости — внешнего), анализ ценообразования, рекламная деятельность, привлечение заказчиков, организация совместных предприятий, заключение договоров, контрактов, формирование портфеля заказов. [c.10]

Информация о работе компаний и их руководителях представлена в российских деловых новостях и материалах прессы явно недостаточно. Учитывая, что регулярная публикация данных о работе предприятий в России вообще не принята, главной проблемой служит то, что эта информация отсутствует в виде баз данных, что делает практически невозможным ретроспективный анализ. К сожалению, в России наблюдается явный дефицит информации о руководителях, работающих в определенных областях деятельности. Среди немногочисленных источников персональной информации в электронной форме об управляющих и чиновниках можно назвать базу данных "Записная книжка" АО Мосвнешинформ о руководителях различного уровня, работающих в правительственных и неправительственных структурах, и базу "Официальные и деловые люди России", подготавливаемую ТОО "Инфосервис-Унисон" на русском и английском языках и содержащую сведения о руководителях банков, совместных предприятий и 20 тыс. промышленных предприятий семидесяти регионов страны. [c.182]

Для разработки норм и нормативов, заданий по среднему снижению норм, анализа выполнения норм, разработки организационно-технических мероприятий к пятилетним и годовым планам с дифференциацией по видам производственной деятельности ВПО и ПО внедрения норм и нормативов, участия в реализации ОТМ и оценки эффективности центральный аппарат Мингазпрома и его Отдел нормирования МТР- -ВПО и ПО, подчиненные Мин-газпрому- -ПО и предприятия (путь заданий на разработку)->-предприятие ->-ПО- -ВПО, совместно с региональными институтами и организациями (выполнение разработок)-нрункциональные управления Мингазпрома (согласование разработок по видам и производственной деятельности)—уголовные под-отраслевые институты (разработка подотраслевых норм и ОГМ)— -ВНИИЭгазпром (разработка отраслевых норм и ОГМ)- -Отдел нормирования МТР Мингазпрома Управления главного энергетика, Распредрацгаз и др. (согласование утверждение разработок и представление к утверждению руководству Мингазпрома). Директивное руководство всей работой сосредоточено в Отделе нормирования МТР Мингазпрома, а научно-методическое руководство сконцентрировано в отраслевом головном институте — ВНИИЭгазпром. Кроме того, методическое руководство этой работой по подотраслям осуществляют головные подотраслевые институты, а по регионам — региональные. [c.66]