При составлении плана реализации необходимо иметь в виду, что объем ее может не совпадать с планом производства товарной продукции вследствие возможного изменения остатков нереализованной продукции на начало и конец года. С учетом этого обстоятельства объем реализации будет равен [c.183]

АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПРОИЗВОДСТВА ТОВАРНОЙ ПРОДУКЦИИ [c.7]

Для выявления влияния фактора объема производства необходимо пересчитать переменные расходы по плановой смете с учетом коэффициента выполнения плана производства товарной продукции и из полученного результата вычесть плановые переменные расходы. Путем исключения размера влияния первого фактора из общего отклонения расходов на содержание и эксплуатацию оборудования определяют нарушение сметы. [c.121]

План производства товарной продукции 1987 г. по Объединению был перевыполнен, также как и по ее реализации (табл. 1). [c.5]

Выполнение и перевыполнение плана производства товарной продукции "не только в количественном, но и в качественном аспектах — по изделиям, пользующимся повышенным спросом потребителей, более высокого качества с минимальными затратами — является важнейшей предпосылкой успешного выполнения плана прибыли. На передовых предприятиях, успешно выполняющих как производственные, так и финансовые планы, работа всех экономических служб направлена прежде всего на обеспечение четкого ритма производства, поддержание его на самом передовом уровне с точки зрения как технологии, так и выпускаемой продукции. Это в конечном итоге обеспечивает высокие финансовые результаты. [c.226]

Выделение натуральной и стоимостной форм конечных результатов коллективов имеет важное методологическое значение потому, что с народнохозяйственной точки зрения неважно, сколько коллектив произвел продуктов-товаров , важно другое — удовлетворил ли он полностью и в установленные сроки потребителей, выполнил ли перед ними свои обязательства. Практика знает немало фактов, когда коллективы перевыполняли планы производства товарной продукции, а общество несло при этом убытки. В условиях роста покупательной способности населения и уровня обеспеченности людей различными товарами в последние годы неуклонно возрастают требования к ассортименту и качеству изделий. К сожалению, отдельные производственные коллективы медленно перестраиваются на выпуск современных товаров на- [c.94]

ПЛАН ПРОИЗВОДСТВА ТОВАРНОЙ ПРОДУКЦИИ [c.131]

Нормативное соотношение между приростом средней заработной платы и приростом производительности труда, исчисленное нарастающим итогом с начала пятилетки Норматив отчислений и валютный фонд. . II. Показатели, необходимые для формирования плана Производство Товарная продукция . ....... Темпы роста товарной продукции . ... Прирост объема товарной продукции . . . Удельный вес продукции высшей категории качества в товарной продукции . ... Объем производства товаров народного потребления 48 49 50 51 52 53 54 Коэффициент тыс. руб. тыс. руб. тыс руб [c.81]

Фонд предприятия (организации) — специальный фонд, образуемый на предприятия и хозяйственных организациях, не переведенных на новую систему планирования и экономического стимулирования. Этот фонд создается при определенных условиях выполнения и перевыполнения плана производства товарной продукции установленного ассортимента, плана по снижению себестоимости и плана прибыли от реализации продукции. Отчисления в фонд производятся в установленных процентах от суммы плановой и сверхплановой прибыли или от суммы снижения себестоимости (на планово-убыточных предприятиях). [c.146]

Премирование РУКОВОДЯЩИХ и инженерно-технических работников предприятий электротехнического машиностроения и кабельного производства, а также специализированных предприятий химического, металлургического, нефтяного, горнообогатительного машиностроения производится, кроме того, за перевыполнение плана производства товарной продукции в размере до 3 процентов должностного оклада за каждый процент перевыполнения плана при соблюдении показателей и условий, перечисленных в пункте 1 настоящего положения. [c.118]

План производства служит основой для плана реализации продукции, в котором определяют объем и структуру поставок готовой продукции, а также выручку и прибыль от реализованной продукции. Исходными данными для составления плана служат план выпуска товарной продукции в натуральном выражении нормативные и отчетные данные о запасах продукции в товарно-сырьевом цехе государственные знаки па выработку важнейших продуктов хозяйственные договоры о децентрализованных поставках оптовые цены предприятий. Форма плана производства и реализации продукции приведена в табл. 21. [c.161]

Выполнение плана себестоимости товарной продукции анализируют по показателю затрат на 1 руб. товарной продукции по ассортименту, себестоимости и цепам базисного года и по фактическим ассортименту, себестоимости и ценам. Разница между фактическими данными и данными базисного периода, умноженная на фактический выпуск продукции, составит экономию от снижения затрат на 1 руб. товарной продукции. Данные яля такого анализа имеются в отчетных формах Затраты па производство и Себестоимость товарной продукции . [c.223]

За отчетный период предприятие несколько увеличило объем переработки сырья при углублении отбора суммы светлых нефтепродуктов с 54,8 до 56,2%, что привело к росту производства товарной продукции по сравнению с планом. Углубление отбора было основным фактором сокращения расхода сырья, реагентов, катализаторов, энергетических затрат на 1 руб. товарной продукции. В результате увеличения объема производства снизилась и амортизация на единицу продукции, поскольку с ростом объема производства общая сумма амортизации не изменилась. Но той же причине сократились и удельные затраты по общезаводским расходам. [c.265]

Значительные качественные сдвиги в работе отрасли произошли в 1988 г. Обеспечено ускорение темпов роста эффективности производства, план по товарной продукции выполнен на 100,8%. По сравнению с 1987 г. объем товарной продукции увеличился на 1,9%. Весь прирост объема производства отрасли получен в результате повышения производительности труда при сокращении численности работающих на 10 тыс. человек. При этом рост производительности труда, рассчитанный по чистой продукции, составил в 1988 г. 111,8%. Договорные обязательства по поставкам продукции в соответствии с госзаказом и по прямым связям выполнены на 99,2%. По сравнению с 1987 г. глубина переработки нефти возросла на 1,8 пункта. Это позволило дополнительно получить более 7,5 млн т моторных топлив и других нефтепродуктов. [c.77]

Вместе с тем отдельные предприятия имеют значительные неиспользованные резервы повышения эффективности производства. Договорные обязательства по поставкам продукции не выполнили 29% предприятий, план по товарной продукции — 24%, чистой продукции — 18%, производительности труда — 28%, прибыли — 20%. [c.78]

В 1988 г., как следует из табл. 24, в структуре факторов, повлиявших на отчисления в фонды экономического стимулирования предприятий, основная доля приходится на перевыполнение плана по прибыли от производства товарной продукции. [c.82]

Основные показатели плана производства — объем реализуемой продукции, выпуск продукции в натуральном выражении, производство товарной продукции в стоимостном выражении, валовая продукция в стоимостном выражении. [c.169]

Главным преимуществом матричных моделей является возможность полной автоматизации расчетов на базе современной техники. Модель техпромфинплана в натуральном и стоимостном выражениях рассчитывают на ЭВМ на основе заданной нормативной матрицы и плана выпуска товарной продукции за 30—50 мин. После просчета матричной модели получают смету затрат на производство, калькуляцию по всем производственным подразделениям, распределение валовой продукции между цехами. [c.161]

Рассмотрение общих результатов показывает, что на предприятии в отчетном году были осуществлены значительные вводы основных промышленно-производственных фондов как первичных, так и вторичных процессов, капвложения составили 25,6 млн. руб. Это привело к росту всех потребляемых ресурсов. Также значительно был перевыполнен план. Что, видимо, связано с проведением дополнительных мероприятий по совершенствованию производства, об этом свидетельствует увеличение суммы капитальных вложений по сравнению с планом. Но могла быть и другая причина — был принят не напряженный план. Увеличение потребляемых ресурсов обеспечило соответствующий рост результатов производства товарной продукции, прибыли, чистой продукции. [c.88]

Межцеховой учет движения деталей, узлов, полуфабрикатов вызван необходимостью текущего наблюдения за ходом выполнения утвержденного цеху плана по товарной продукции, контроля за комплектностью подач деталей из цеха в цех на склады производственно-диспетчерского отдела, комплектным обеспечением сборочных цехов, сохранностью полуфабрикатов. Оперативным учетом, контролем и регулированием производства занимаются производственно-диспетчерские отделы предприятий и диспетчеры цеховых планово-распределительных бюро или планово-диспетчерских бюро. Функции первичного оперативного учета выполняют персонал материальных кладовых, складов полуфабрикатов, готовых деталей, узлов, изделий, работники пунктов сбора и регистрации оперативно-производственной информации, оснащенных соответствующей оргтехникой. [c.174]

Из табл. 19.14 видно, что примерно 1/3 занимают переменные расходы, величина которых изменяется в зависимости от степени выполнения плана по выпуску продукции. Поэтому условно-переменную сумму скорректируем на процент выполнения плана по производству товарной продукции (102,6%) и полученный результат [c.493]

Установите абсолютное и относительное отклонение фактических материальных затрат по производству товарной продукции от плана. Решение выполните с помощью таблицы. Для этого используйте справку 1, выписки из пояснительной записки к годовому отчету. [c.228]

По бизнес-плану По плановой себестоимости (по бизнес-плану, скорректированному на процент выполнения плана по производству товарной продукции) По фактической себестоимости [c.228]

Установите абсолютное и относительное отклонение фактических трудовых затрат по производству товарной продукции от плана. Решение выполните по нижеприведенной таблице. [c.229]

По плановой себестоимости (по бизнес-плану, скорректированному на процент выполнения плана по объему производства товарной продукции) [c.229]

На основании данных годового отчета и справки 1 оцените степень выполнения бизнес-плана по производству товарной продукции и объему реализации. Решение выполните в таблице. [c.243]

Выполнение плана по выпуску товарной продукции целесообразно анализировать с помощью табл. 1.2 Производство товарной продукции , в которой приведены показатели и необходимые ал- [c.10]

Объем реализованной продукции в основном зависит от объема производства и выпуска продукции, поэтому анализ выполнения плана и динамики реализации продукции опирается на итоги анализа объема производства товарной продукции. [c.32]

Рассмотрим пример общей оценки выполнения плана себестоимости товарной продукции. При этом целесообразно пользоваться аналитической табл. 5.1 Выполнение плана себестоимости товарной продукции . По данным этой таблицы фактическая себестоимость товарной продукции превысила запланированный на отчетный год уровень на 1008 тыс. руб. и составила 33 158 тыс. руб. Превышение планового уровня главным образом произошло за счет роста объема производства продукции. За счет этого фактора себестоимость приросла на 1220,2 тыс. руб. Прирост себестоимости в сумме 3,4 тыс. руб. произошел за счет изменения цен и тарифов на материальные, топливно-энергетические ресурсы и перевозки. В результате изменения плановой структуры и ассортимента выпускаемой продукции себестоимость была снижена на 212,2 тыс. руб. Кроме того, изменение себестоимости отдельных изделий привело к снижению себестоимости товарной продукции на 3,4 тыс. руб. [c.104]

Макроэкономические и институционные изменения оказывали серьезное влияние на все российские предприятия и особенно связанные с обороной. Выявлено четыре стратегии российских оборонных предприятий действительная реструктуризация, хрупкая подстройка, завуалированная аренда и открытая аренда. Наиболее многообещающей, разумеется, является истинная реструктуризация, означающая способность найти новые продукты, новые пути производства и новые рынки. Однако сочетание сокращения спроса и нестабильности значительно ограничивала возможности развития подобной стратегии. Какими бы ни были взгляды руководителя предприятия, макроэкономический контекст, а также институциональная и юридическая среда (или само отсутствие последней) сталкивали предприятие с пути реалистичной стратегии истинного приспособления к новым условиям. Или предприятия сталкивались с невозможностью получить инвестиции, необходимые для модернизации производства уже существующей гражданской продукции, либо новая продукция не могла найти рынок сбыта, даже если была явно необходима, из-за недостатка денег у населения или предприятий. Финансовые структуры зачастую оказывались слишком нестабильными, чтобы поддерживать реструктуризацию предприятий, и в то же время слишком закрытыми для новых участников, чтобы поддерживать создание новых предприятий. Изменения относительных цен приводили к невозможности уверенно предсказать прибыль от производства товарной продукции, стимулируя использование имеющихся небольших инвестиций для торговли и спекуляций. Подобная ситуация была не только вредна для любой индустриальной реструктуризации в материальном плане, но и вызывала психологическое разочарование в долгосрочных инвестициях, делая непроизводительную деятельность гораздо более выгодной в сравнении с производительной. Можно также добавить, что развал юридической основы и потеря государственной легитимности, проистекавшие из некоторых аспектов официальной законодательной политики, привели также к значительному увеличению трансак-ционных расходов. Усилившаяся роль двусторонних связей не только ограничила мотивацию поиска новых партнеров, но и сильно сократила возможности создания новых фирм. Разрушительные процессы, таким образом, происходили быстро, но не сопровождались созидательными. В этих обстоятельствах поиск арендаторов и поставок на экспорт мог рассматриваться на уровне компании как наиболее реальная из всех стратегий приспособления. [c.272]

Данные табл. 2.2 показывают, что цех принял в своем встречном плане дополнительные обязательства как по производству товарной продукции, так и по росту производительности труда. При этом обязательства были не только выполнены, но и перевыполнены. [c.22]

Оценка выполнения плана по затратам на производство всей товарной продукции цеха. Анализ затрат на производство в цехе за год, квартал, месяц необходимо начинать с общей оценки выполнения плана и установления отклонения фактических затрат на производство товарной продукции от предусмотренной в плане. Изучение этих показателей должно осуществляться как по общей сумме затрат, так и в разрезе важнейших групп товарной продукции. [c.120]

На предприятиях машиностроения итоги социалистического соревнования между цехами в основном определяются, а значит, и должны анализироваться по следующим показателям выполнению плана по товарной продукции (тыс. руб.) выполнению плана по валовой продукции (тыс. плановых нормо-часов) выполнению плана по важнейшей номенклатуре выполнению плана по производительности труда качеству выпускаемой продукции по ритмичности производства по состоянию культуры производства по состоянию трудовой и производственной дисциплины по состоянию условий труда, производственного травматизма. [c.153]

Планово-учетная единица и планово-учетные периоды должны соответствовать каждой позиции плана производства товарной продукции предприятия и заключенным договорам на ее поставку. В наиболее часто встречающихся системах оперативного планирования в качестве планово-учетых периодов в массовом производстве используются сутки, смена, час в серийном — неделя, сутки, смена в единичном — педеля. [c.193]

Из приведенных данных устанавливается, что планом предусматривалось снизить материальные затраты по сравнению с прошлым годом на 142 тыс. руб. (4076—4218), или па 3,4 /,, (142x100/4218). Фактически в отчетном периоде они снижены на 1(54 тыс. руб. (4054 4218), или на 39% (164, 100)/4218 1ч уровню прошлого года. Анализируемое предприятие справилось с плановым заданием но снижению материальных затргг, обеспечив их уменьшение против плана на 22 тыс. pv6 (4054 4076), или на 0,54% (22х 100)/4076. Общая величина фактических материальных затрат на производство товарной продукции по сравнению с величиной, предусмотренной в т"х-промфинплаие, возросла на 42 тыс. руб. (4054 4012). Повышенный расход материальных ресурсов мог быть вызван различными причинами увеличением объема производства иродук- [c.170]

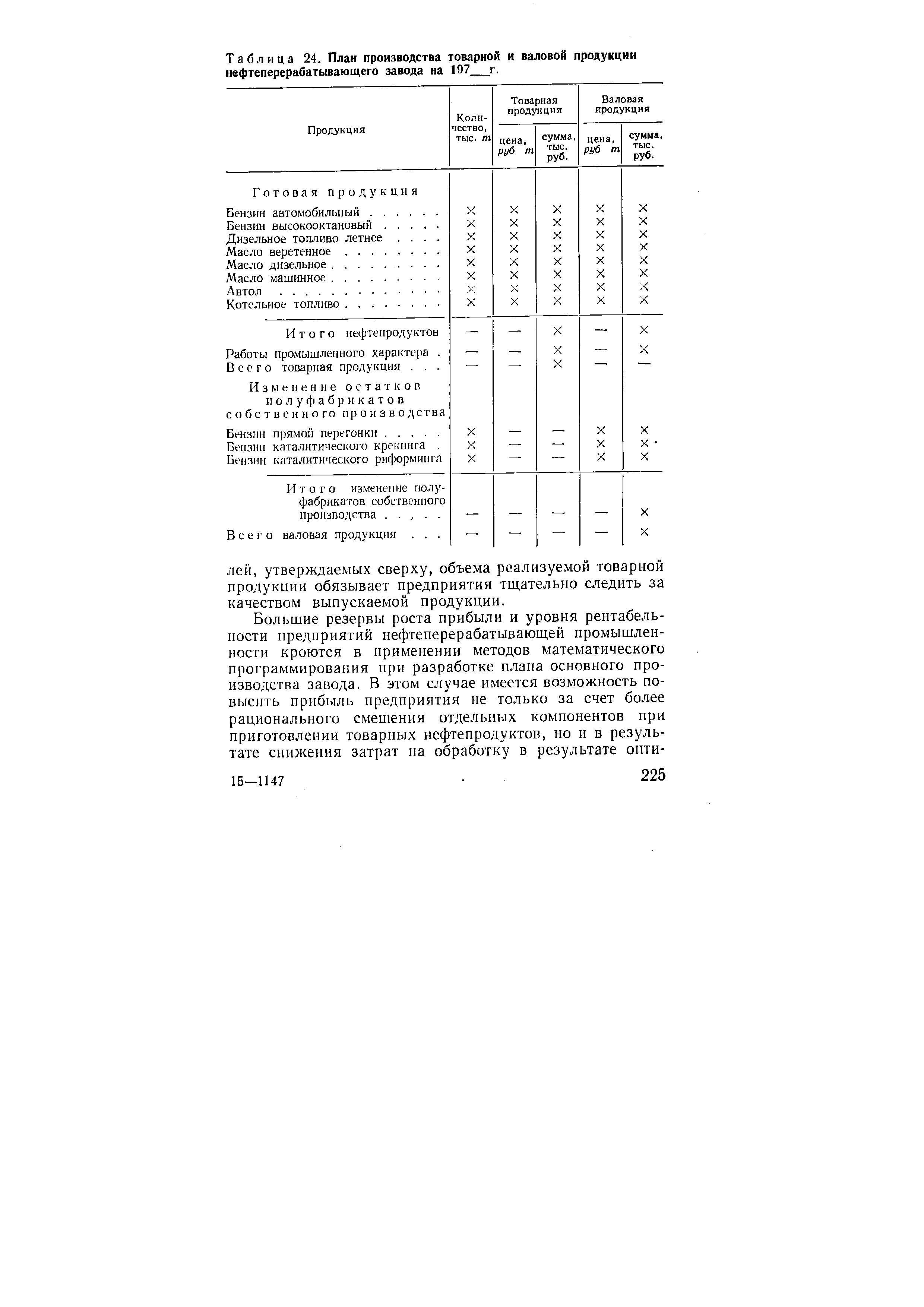

После определения объема производства товарной продукции в натуральном выражении переходят к расчету товарной и валовой продукции в стоимостном выражении. Как уже отмечалось, расчет валовой продукции ведется в среднесоюзных неизменных оптовых ценах, расчет товарной продукции — в действующих на момент составления плана оптовых ценах предприятия. [c.222]

| Таблица 24. План производства товарной и валовой продукции нефтеперерабатывающего завода на 197 г. |  |

МПЛ — материальные затраты на производство товарной продукции по плану на отчетный год. [c.116]

На наш взгляд, помимо причин, указанных в работах [59-66], эффективное внедрение в производство оптимизационных задач сдерживается и отсутствием единых методологических основ проводимой формализации. Это привело, в частности, к существенному многообразию несвязанных между собой вариантов формализации моделей. В области линейных моделей наметились два основных типа аппроксимационные модели и модели с переменными параметрами. Оба типа моделей, предназначенных для одной и той же цели — определить оптимальный текущий план выпуска товарной продукции в целом по НПК, формально реализованы на основе различных подходов. В тех случаях, когда на рассматриваемом производстве общее число технологических объектов планирования мало, в обоих типах моделей предусмотрено достаточно подробное поустановочное описание технологического процесса переработки нефти от первичной переработки до приготовления товарной продукции. Формальная разница проявляется в том, что в аппроксимаци-онных линейных детерминированных моделях коэффициенты выпус-ка-затрат" принимаются строго фиксированными, а в моделях с переменными параметрами — изменяющимися в некоторых, заранее определенных интервалах. Однако такая детализация оказывается эффективной лишь при моделировании на заводском уровне, поскольку оба названных подхода предполагают переработку большого объема информации и при переходе к описанию комплекса, состоящего из двух и более НПП, размерность соответствующей модели значительно возрастает. Информационное обеспечение этих задач не гарантирует априорной совместности вводимых ограничений, а их фактическая реализация, как правило, сопровождается дополнительной корректировкой параметров, направленной [c.108]