Характеристика информации Оперативный Управляющий контроль контроль Стратегическое планирование [c.417]

В целом управленческий учет, создавая коммуникационную сеть управления, своей составной частью имеет систему контроля. Общая система контроля — это коммуникационная сеть, с помощью которой обеспечивается соответствие решений, принятых на предприятии, с реализацией их на практике, и основа правильных действий в будущем. Процедуры контроля стратегическое планирование, организационная стратегия, регулирование, выбор вариантов, формы поведения. Виды контроля ежедневный, целевой, текущий. [c.300]

Контроль стратегического планирования [c.109]

Тема 8. Контроль и ответственность в процессе выработки и реализации управленческих решений. Необходимость и виды контроля. Контроль результата и контроль процесса. Предварительный, текущий, заключительный контроль. Стратегический, тактический, оперативный контроль. Система контроля принятия и реализации управленческих решений. Социально-психологические аспекты контроля и оценки исполнения управленческих решений. Сущность и виды ответственности. Контроль и ответственность. Делегирование полномочий и ответственности. Ответственность руководителя, должностных лиц, исполнителя. Ответственность юридическая, материальная, экологическая, социальная, нравственная. Регулирование отношений ответственности. Основные ошибки менеджеров в принятии управленческих решений. Оценка эффективности принятого решения. Качество управленческих решений и факторы, его определяющие. Пути повышения качества управленческих решений. Анализ полученного результата и постановка новых целей принятия управленческих решений. [c.8]

Контроль в маркетинге необходим для оценки уровня выполнения планов. Здесь целесообразно выделить контроль стратегических планов, заключающийся в проверке соответствия маркетинговых целей имеющимся рыночным возможностям, и контроль за выполнением текущих планов. [c.136]

Из этого анализа следует, что в корпоративном управлении отчетливо может быть выделен новый вид управления — стратегическое управление, в которое входят следующие элементы стратегический анализ, стратегический контроль, стратегические решения и стратегическое планирование. [c.226]

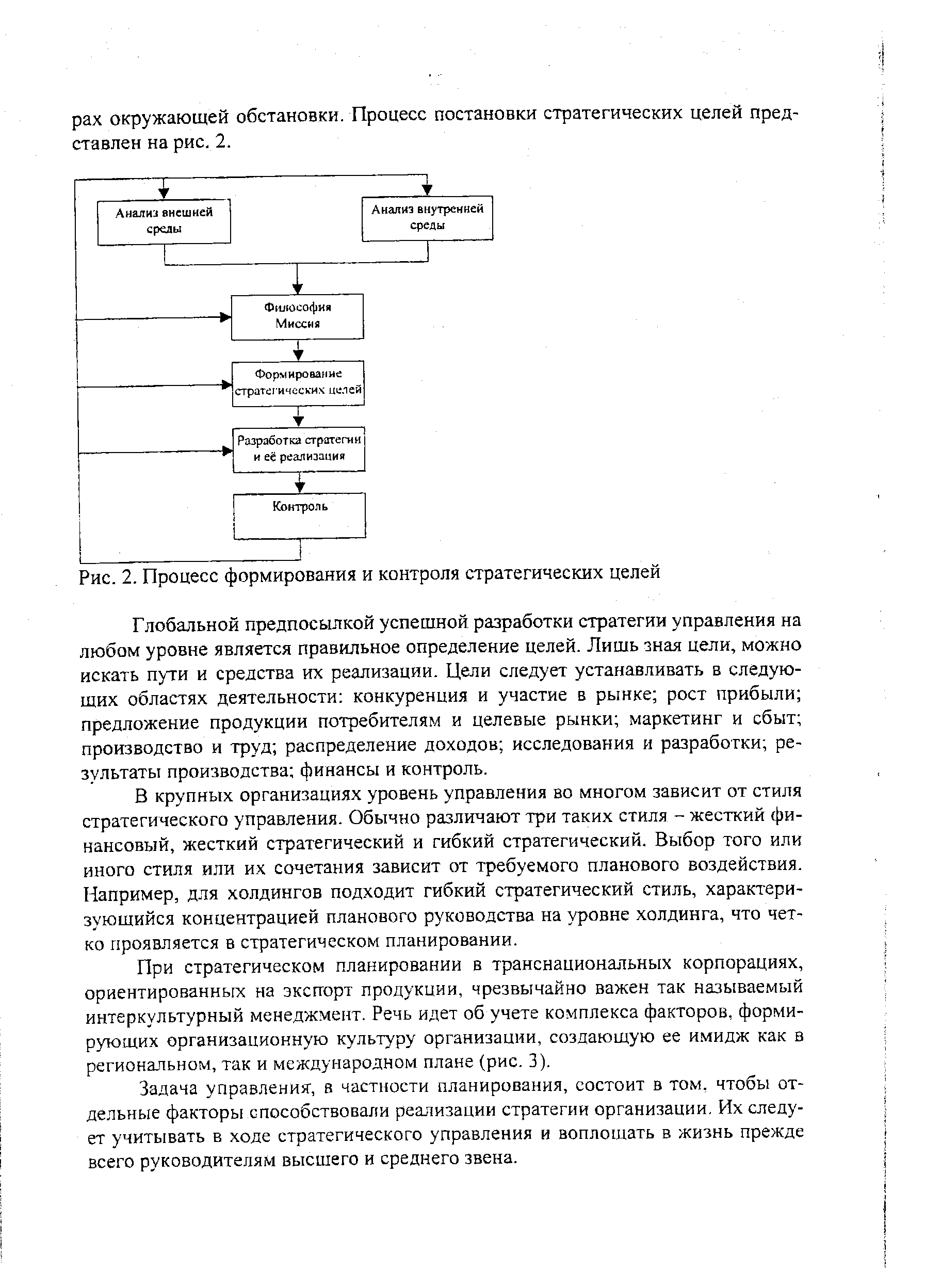

| Рис. 2. Процесс формирования и контроля стратегических целей |  |

В системе стратегического планирования по периодам (рис. 2.1) проводится развернутый стратегический анализ, который связывает перспективы и цели для выработки стратегий предприятия. Далее разрабатываются системы задач. Текущие программы ориентируют оперативные подразделения на их реализацию и оперативный контроль. Стратегические программы закладывают основы будущей эффективности и ориентируют руководство предприятия на стратегический контроль. [c.58]

Заключительная пятая стадия — стадия контроля. Стратегический контроль направлен на выяснение того, в какой мере реализация стратегий приводит к достижению стратегических целей организации. Это принципиально отличает стратегический контроль от оперативного контроля, так как в функции последнего не входит контроль выполнения стратегического плана, осуществления стратегии. Стратегический контроль сфокусирован на том, возможно ли в дальнейшем реализовывать принятые стратегии и [c.66]

Когда организационная структура фирмы сформирована в согласии с основным стратегическим направлением ее деятельности, встает вопрос об управлении, использовании и контроле стратегических ресурсов фирмы (кадры, товары, финансы, информация, технология), которые призваны реализовывать и проводить данную стратегию через сформированную под нее или согласованную с ней организационную структуру. Вся система управления согласуется с основным стратегическим направлением работы фирмы и соответствующей ему организационной структурой. Например, система контроля и управления финансами компании и регулирования деятельности кадров фирмы представляют собой систему реального управления в целях реализации стратегического направления. [c.98]

Контроль стратегического планирования подразумевает анализ плановой работы в стратегическом разрезе товарной номенклатуры фирмы и набора рынков, а также объема бюджета и бюджетных статей расходов. [c.244]

Очевидно, что прежде чем контролировать достижение какой-либо цели, необходимо проверять обоснованность ее выбора и реальность достижения. В зависимости от результатов проверки переходят либо к разработке системы контроля за выполнением данных планов, либо к разработке альтернативных стратегий. При этом конкретизируются области контроля стратегические, качественные и количественные цели внешние и внутренние условия, лежащие в основе стратегических планов узкие места на стратегически важных участках. [c.115]

Централизованный контроль стратегических результатов. [c.333]

Стратегический контроль — особый вид контроля. Стратегический контроль в отличие от текущего контроля направлен на соответствие стратегических результатов стратегическим целям. [c.416]

S структуру контроля стратегические собственники, как правило, заинтересованы не выплачивать прибыль в качестве дивидендов, а мелкие розничные инвесторы, наоборот, заинтересованы в текущих доходах, получаемых в виде дивидендов [c.359]

Уровни управления и системы контроля. Стратегический выбор на функциональном уровне, уровне СЗХ и корпоративном уровнях естественным образом определяет структуру управления и системы контроля. [c.417]

Координация планирование организация Координация и контроль стратегического и оперативного планирования Обоснование и выбор организационной структуры маркетинговой службы Утверждение программы маркетинга-аудита [c.659]

Оперативный контроль Стратегический контроль [c.71]

Внешнее развитие предприятия основано на купле (продаже) активов, подразделений, слияниях и поглощениях, а также видах деятельности по сохранению корпоративного контроля. Стратегическая цель - повышение стоимости акционерного капитала за счет изменения структуры активов аккумуляция средств на главных направлениях развития бизнеса и сохранение корпоративного контроля. [c.287]

Стратегический контроль связан с наблюдением и регулированием руководства всей фирмы — следование стратегии, которая осуществляется, обнаружение проблем или изменений в основных позициях и осуществление необходимых корректив. Стратегический контроль осуществляется через три специфических механизма, вводный контроль, стратегическое наблюдение и контроль выполнения. Эти механизмы описаны ниже. [c.278]

Этот фактор связан с тем, как компания самоорганизуется для выполнения своих планов, делая при этом упор на определение важнейших (критичных) работ. Важнейшими считаются позиции типа пан или пропал , которые увеличивают стоимость и выполняются людьми, для которых очень важно, чтобы компания добилась успеха. Как правило, эти позиции (должности) определяют стратегию и направление или несут ответственность за достижение основных стратегических результатов, за контроль стратегических ресурсов (труд, капитал и технология) или за управление отношениями с ключевыми рынками или клиентами. Изучение компетенций (и вообще управление человеческими ресурсами) — наиболее рентабельно именно при сосредоточении на этих добавляющих стоимость работах. [c.94]

Процесс стратегического планирования, предназначенный для контроля факторов, внешних по отношению к организации (предприятию, компании), с целью определения и оценки возможностей и опасностей. [c.12]

В Японии отдача от стратегических решений и их реализации вообще не выражается в деньгах, но для сравнения можно сказать, что в специализированных финансовые показатели используются менее широко, в диверсифицированных. Первые применяют прямой контроль, осуществляемый высшим руководством, а последние — косвенный контроль с помощью заданных финансовых критериев, хотя их число [c.317]

Четвертой функцией является сведение стратегических планов отделений и контроль за их выполнением. Она занимает важное место в диверсифицированных ком- [c.339]

Позиционирование - последний этап принятия стратегических решений, за которым следует непосредственная разработка того, что Ф. Котлер называет комплексом маркетинга,-набора поддающихся контролю переменных факторов маркетинга, совокупность которых фирма использует в стремлении вызвать желаемую ответную реакцию со стороны целевого рынка. В комплекс маркетинга включаются четыре составляющие сам товар, его цена, методы его распределения и методы стимулирования. [c.29]

Проведя читателя по всей цепочке составляющих маркетинговой деятельности, Ф. Котлер вновь возвращается к основополагающим вопросам стратегии планирования и контроля (эти три слова вынесены в название очередной главы), о которых достаточно подробно говорилось на страницах, посвященных управлению маркетингом. Случаен ли такой возврат Разумеется, нет. Теперь все, что касается двух видов планирования (стратегического и маркетингового), воспринимается совсем по-другому за каждым пунктом плановых разработок мы как бы видим, что конкретно нужно будет делать потом, когда настанет время претворения планов в жизнь. Кроме того, и автор подчеркивает это неоднократно, за обилием текущих дел далеко не все фирмы обращают должное внимание на так называемое формальное планирование, которое в конечном итоге сулит немало выгод. Особенно это касается стратегического планирования, которое Ф. Котлер называет плацдармом для любого другого планирования в рамках фирмы . [c.37]

Большое значение придает автор организации маркетингового контроля, с помощью которого руководство фирмы может регулярно сопоставлять полученные результаты с намеченными целями. Мы знакомимся с тремя типами маркетингового контроля контролем за выполнением годовых планов, контролем прибыльности и стратегическим контролем. Причем Ф. Котлер не только предлагает классификацию типов контроля, но и называет ответственных за эту работу, формулирует цели контроля, рассказывает о его приемах и методах. [c.37]

Маркетинг,-читаем мы в заключительном разделе главы,-это сфера быстрого устаревания задач, политических установок, стратегий и программ. Каждая фирма должна периодически переоценивать свой общий подход к рынку, пользуясь для этого приемом, известным под названием ревизии маркетинга (с. 598). Это и есть то, что именуется стратегическим контролем. Любопытно, что автор настаивает на том, чтобы ревизору маркетинга была предоставлена полная свобода в проведении бесед с любыми лицами как в самой фирме, так и вне ее, в анализе любой документации и т.п. Ревизия маркетинга-это глубинное исследование всех сторон деятельности фирмы, начиная от маркетинговой среды и кончая функциональными составляющими маркетинга. Рекомендации, ко- [c.37]

В ходе претворения в жизнь планов маркетинга, вероятно, встретится немало неожиданностей. Фирме нужно контролировать проводимые ею мероприятия, чтобы быть уверенной в конечном достижении целей маркетинга. Можно выделить три типа маркетингового контроля контроль за исполнением годовых планов, контроль прибыльности и контроль за исполнением стратегических установок. Задача контроля за исполнением годовых планов-убедиться, что фирма выходит на все показатели, заложенные в годовой план. Контроль прибыльности заключается в периодическом анализе фактической прибыльности по различным товарам, группам потребителей, каналам сбыта и объемам заказов. Кроме того, фирма может заняться исследованием эффективности маркетинга, чтобы выяснить, как можно повысить результативность различных маркетинговых мероприятий. Контроль за исполнением стратегических установок предполагает периодическое отступление назад для критической оценки общего подхода фирмы к рынку. (Подробно о системе маркетингового контроля будет рассказано в гл. 17.) [c.105]

Для выполнения всей этой маркетинговой работы фирме необходимо создать четыре системы-маркетинговой информации, планирования маркетинга, организации службы маркетинга и маркетингового контроля. Система планирования маркетинга включает в себя и стратегическое и маркетинговое планирование. Система стратегического планирования имеет основной целью создание крепкой фирмы, в которой есть по крайней мере несколько растущих производств, компенсирующих те, что, возможно, идут по нисходящей. В рамках системы маркетингового планирования разрабатывают перспективные и годовые планы для каждого из конкретных производств обычных и марочных товаров, перед которыми уже поставлены задачи стратегического характера. [c.108]

Планирование слагается из двух частей-стратегического планирования и планирования маркетинга. Контроль заключается в замерах и анализе результатов, достигнутых в рамках стратегических планов маркетинга, и в проведении соответствующих корректирующих действий. [c.575]

Контроль за выполнением годовых планов заключается в том, что специалисты маркетинга сопоставляют текущие показатели с контрольными цифрами годового плана и при необходимости принимают меры к исправлению положения. Контроль прибыльности заключается в определении фактической рентабельности различных товаров, территорий, сегментов рынка и торговых каналов. Стратегический контроль заключается в регулярной проверке соответствия исходных стратегических установок фирмы имеющимся рыночным возможностям. Рассмотрим все эти три типа маркетингового контроля. [c.594]

После разработки общих стратегических планов каждому производству предстоит разработать собственные планы маркетинга по товарам, маркам и рынкам. Основными разделами плана маркетинга являются сводка контрольных показателей, изложение текущей маркетинговой ситуации, перечень опасностей и возможностей, перечень задач и проблем, изложение стратегий маркетинга, программы действий, бюджеты и порядок контроля. В разделе плана о бюджете маркетинга оптимизация прибыли может быть предусмотрена либо методом установления показателей целевой прибыли, либо методом функции реакции сбыта. [c.605]

В управлении фирмой различают три типа контроля стратегический (результаты функционирования более чем за год), тактический (6—12 месяцев), операционный (до 6 месяцев), т. е., так же как иерархия стратегий, существует иерархия контроля. Для корпоративного уровня характерен в основном стратегический контроль, при котором главное внимание фокусируется на поддержании баланса между различными видами бизнеса. На уровне отделений преобладает так- тическии контроль, который фокусирует основное внимание на улучшении конкурентной позиции предприятия. В процессе тактического контроля, как правило, отслеживаются уровень издержек и доля рынка. Для функционального уровня характерен в основном операционный i и тактический контроль, в рамках которого ежедневно или ежене- дельно отслеживаются такие показатели функционирования, как ко- личество выполненных заказов, число рекламаций и т. д. Важным инструментом контроля стратегических программ, а также результатов деятельности конкретных подразделении или проектов являются бюджеты. [c.171]

Стратегическое планирование) которое в первую очередь оперирует качественными величинами, л рамках планирования на несколько л т преломляется в шаги реализации, Планирование на несколько лет переводит стратегические целеустановки в оперативные ключевые величины, достижение которых постепенно ведет к выполнению стратегических заданий. В планировании на несколько лет ясно прослеживается развитие в направлении стратегических целей, и оно служит средством контроля стратегического планирования. [c.175]

Программа предусматривает также организацию Некоммерческого технологического фонда. Данный фонд аккумулирует перспективные инновации, в первую очередь, в государственном секторе, с целью обеспечения государственного контроля стратегически важных технологий и продуктов (проектов) и призван обеспечить их учет для последующего внедрения или, при необходимости, дофинансирования фундаментальных и прикладных разработок с последующим внедрением. [c.115]

Когда этот руководитель ушел на пенсию, банк назначил на его место еще довольно молодого специалиста, имевшего степень магистра делового администрирования. Его подход к работе оказался совсем иным. Он попросил отдел маркетинговых исследований банка предоставить ему информацию об общей сумме кредитов, выданных транспортным компаниям всеми банками региона, дать сведения о маркетинговых стратегиях и долях рынка, занимаемых банками-конкурентами, и сделать прикидку основных финансовых потребностей транспортных компаний на будущее. Одним из главных открытий после изучения собранных материалов стал вывод о том, что банк использвал потенциал рынка менее чем на 50%. После этого новый специалист по ссудам создал систему планирования и контроля, требовавшую определения целей, формулирования стратегических подходов и разработки программ действий применительно к разным сегментам рынка транспортных фирм. Он назначил управляющих по сегментам рынка, отвечавших за разработку планов действий и методов контроля за их исполнением в рамках своих сегментов. Благодаря применению системы маркетингового планирования и контроля новый руководитель за два года удвоил сумму кредитов, выданных предприятиям транспортной сферы. [c.575]

Смотреть страницы где упоминается термин Контроль стратегический

: [c.212] [c.332] [c.118] [c.305] [c.790] [c.30] [c.95] [c.598] [c.606]Маркетинг менеджмент и стратегии Изд 4 (2007) -- [ c.138 ]

Большая экономическая энциклопедия (2007) -- [ c.305 ]

Маркетинг (2002) -- [ c.937 ]