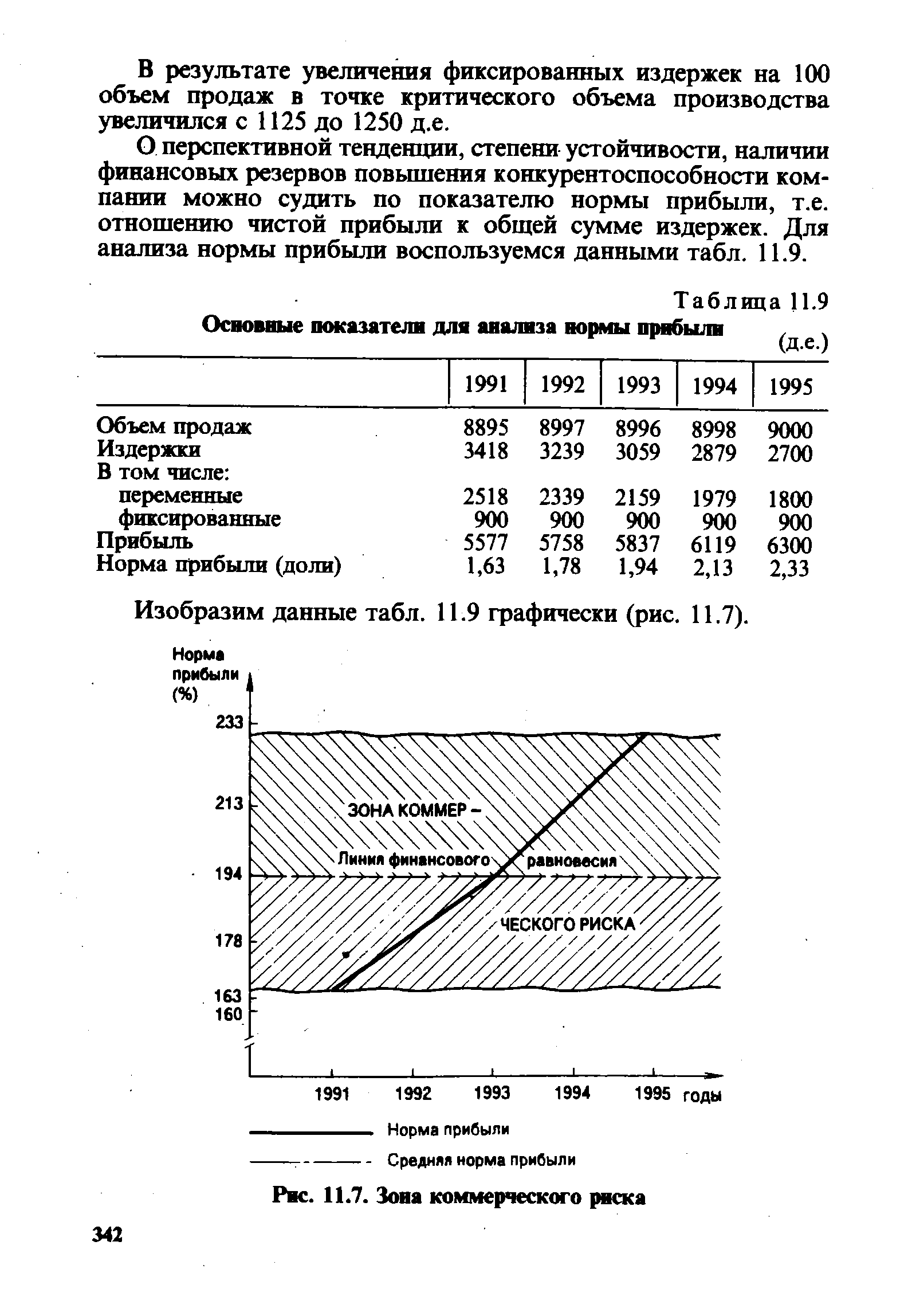

О перспективной тенденции, степени устойчивости, наличии финансовых резервов повышения конкурентоспособности компании можно судить по показателю нормы прибыли, т.е. отношению чистой прибыли к общей сумме издержек. Для анализа нормы прибыли воспользуемся данными табл. 11.9. [c.342]

| Таблица 11.9 Основные показатели для анализа нормы прибыли ( , |  |

Исходные данные для анализа нормы прибыли [c.616]

С учетом высказанных соображений следует признать, что норма прибыли на капитал является важным инструментом контроля за эффективностью инвестиций. Метод оценки инвестиций без применения дисконтирования, дополненный исследованием по классам инвестиций, учетом цели инвестиционного проекта и сравнительным анализом нормы прибыли на капитал, предусмотренной в инвестиционном проекте с уровнем, достигнутым в целом по предприятию, находит широкое применение в западноевропейских странах. Это свидетельствует о целесообразности его применения и в России. [c.74]

Декомпозиционный анализ нормы прибыли на собственный капитал [c.542]

На основе анализа нормы прибыли возможна выработка стратегии конкуренции в рыночной системе планирования (см. п. 8 гл. 3). Достижение достаточно высокого значения этого показателя свидетельствует о наличии финансовых резервов, связанных с возможностями снижения цены при одновременном увеличении объема продаж либо увеличения качества товаров (услуг) без повышения цен в ц лях усиления конкурентоспособности, осуществления инноваций, принятия других стратегических решений с целью минимизации коммерческого риска, повышения финансовой устойчивости компании. [c.19]

Такие центры могут также функционировать на базе существующих отделов статистики, в которых можно получить, например, обобщенную информацию для анализа коммерческого риска о средней норме прибыли среди конкурентов на данном рынке или по отрасли для проведения анализа нормы прибыли на предприятии (см. п. 8 гл. 3). При этом важно отметить, что данные о норме прибыли отдельных фирм могут оставаться неизвестными для пользователе " информационными услугами подобных отделов. Этим обеспечивается передача аналитической информации при сохранении коммерческой тайны, о нераспространении которой такие центры могут заключать договор с контрагентами, занимаясь производством и реализацией информационных услуг. [c.23]

В связи с этим в завершение настоящей книги разработана современная методика анализа нормы прибыли, основанная на том, что уровень нормы прибыли выше среднего не является гарантией оптимальности работы компании, а свидетельствует о возможности использования этого резерва для инновации за счет снижения нормы прибыли до средней величины. Эта мера обеспечит больше гарантий перспективной минимизации риска, повышению устойчивости и конкурентоспособности компании. Главным действующим лицом при выработке финансовой политики фирмы должны быть ее настоящие и будущие клиенты. При анализе деятельности предприятия с позиции потребителя и рынка именно они определяют, какие товары и в каких количествах должно производить предприятие либо осуществлять закупки в сфере обращения, что в конечном счете и предопределяет постановку задачи минимизации коммерческого риска и обеспечения финансовой устойчивости. [c.33]

АНАЛИЗ НОРМЫ ПРИБЫЛИ [c.102]

Содержание инновационных мероприятий, их актуальность и связь с анализом нормы прибыли описаны в п. 2 главы 2. [c.105]

IX. Анализ нормы прибыли на инвестированный капитал в рыночном сегменте. [c.140]

А что же имеют в виду под вложенным капиталом в формуле расчета нормы прибыли на вложенный капитал Нередко думают, что вложенный капитал -это вся сумма активов фирмы. Однако сегодня многие исследователи при оценке эффективности системы управления фирмой берут для расчета нормы прибыли другие исходные данные. Одни ведут расчеты нормы прибыли на вложенный капитал в виде нетто-активов фирмы, другие-в виде акционерного капитала, третьи-в виде оборотного капитала. Поскольку объем капиталовложений замеряется в определенный момент времени, норму прибыли на вложенный капитал рассчитывают на основе средней суммы капиталовложений между двумя моментами времени (например, между 1 января и 31 декабря одного и того же года). Норму прибыли на вложенный капитал можно также рассчитывать в виде внутренней нормы на основе анализа будущих поступлений наличными, приведенными в оценке настоящего времени (подробно об этом методе см. в любом учебнике по проблемам финансирования). Цель всех этих замеров состоит в выяснении, сколь эффективно использует фирма свои ресурсы. По мере роста инфляции, конкурентного давления и стоимости капитала подобные замеры служат важным барометром маркетинга и эффективности системы управления фирмой. [c.692]

Принятие решений по реальным инвестиционным проектам. Анализ эффективности капиталовложений. Необходимая информация для анализа капитальных вложений. Оценка денежных потоков. Методы оценки эффективности реальных инвестиционных префектов. Дополнительные факторы, влияющие на поток капитала. Лимитирование, финансовых средств для инвестиций. Множественные внутренние нормы прибыли. Инфляция и анализ эффективности долгосрочных инвестиций. Методы начисления амортизации. Влияние системы ускоренного возмещения стоимости на принятие решений по капитальным вложениям. [c.470]

Как показывают расчеты, что подтверждается и практикой работы предприятий, загрузка производственных мощностей до уровня их потенциальной величины (и даже до уровня максимально возможной величины, рассчитанной по действующей в отрасли инструкции), как правило, приводит к ухудшению экономических показателей работы предприятия и, прежде всего, к росту себестоимости единицы целевой продукции и ухудшению финансового состояния предприятия. Подобное вряд ли целесообразно в условиях самофинансирования и развивающихся рыночных отношений. Иными словами необходим анализ нормы и массы прибыли, получаемой предприятием. [c.97]

Анализ безубыточности учитывает рыночный подход к учету издержек, когда цена определяется рынком. Затраты предприятия в этом случае должны окупаться не за счет прибавления к ним определенной нормы прибыли, а за счет интенсификации деятельности предприятия и рационального управления издержками. [c.156]

Проблемы могут возникнуть при определении величин R/ и Rm. Например, в качестве "безрисковых" вполне обоснованно могут быть приняты нормы прибыли по разным ценным бумагам. Какую из них следует использовать Трудности возникают и при оценке В-коэффициента. Применение регрессионного анализа предполагает, что прошлое выступает обоснованием прогнозов, и мы можем быть вынуждены ограничиться оценкой, базирующейся в основном на суждении. [c.512]

Норма прибыли при оценке инвестиций, как это было описано в методе сравнительного анализа продаж, определяется из рыночных данных и затем корректируется оценщиком для отражения отличий в типах оцениваемой недвижимости, качества арендатора, ожидаемом уровне арендной платы и местонахождении объекта. [c.350]

Необходимые проекты. Проекты такого рода могут иметь определяемую норму прибыли. Иногда предприятию нужно тратить деньги только для того, чтобы выжить. Крупный ремонт, установка защитного оборудования, другие необходимые проекты должны быть предметом анализа, хотя они могут и не давать прибыли. [c.426]

При анализе кредитоспособности используют целый ряд показателей, наиболее важные из которых — норма прибыли на вложенный капитал и ликвидность. [c.401]

Общая оценка проводится на основе анализа динамики нормы прибыли на вложенный капитал (рентабельности), которая [c.401]

Минимально необходимая норма прибыли — величина учетной ставки, или ставки процента, которую можно получить на ценные бумаги, эквивалентны по величине вмененным издержкам и степени риска. Между тем доходы от капитальных вложений поступают в течение длительного периода времени, а доходы от ценных бумаг - в настоящее время. Поэтому для анализа рассчитывают сложный процент и коэффициент дисконтирования. [c.379]

Эта форма анализа может потребоваться, например, в условиях, когда неопределенность становится главным фактором и необходимо решать, использовать ли выбранный порядок действия условно или обязательно или привлечь дополнительный вариант в том случае, когда норма прибыли, рассчитанная на основе наилучших требований оценки капитала, и денежный поток могут оказаться недостаточными для покрытия затрат или в чистом стоимостном выражении ее абсолютная величина приближается к нулю. [c.332]

Если программа или инвестиция связаны с неопределенностью, которая может приводить к широкому разнообразию вероятных норм прибыли, анализ риска также может оказаться уместным. Причем его методика может быть полезна как для стратегических, так и для тактических решений. [c.332]

В начале анализа сопоставим норму прибыли компании [c.343]

Если показатель нормы прибыли недостаточно высок, нужно провести факторный анализ прибыльности традиционными методами с целью выявить и количественно оценить влияние элементов хозяйственного процесса на чистый финансовый результат. При отсутствии резервов повышения эффективности производства фирма должна либо увеличить продажную цену в пределах платежеспособного спроса покупателей, либо переориентировать производство. [c.343]

Важная функция маркетинга — ценообразование и определение ценовой политики. Кроме калькуляции себестоимости товаров и услуг с учетом средней нормы прибыли, ценовая политика определяется на основе анализа коммерческой деятельности, что в конечном счете определяет уровень договорных цен. Особенность формирования договорных цен — использование системы коммерческих поправок к цене, количественное значение которых зависит от конкретных условий договора. Вместе с тем при окончательном согласовании договорных цен. возможна их корректировка в зависимости от результатов ситуационного анализа коммерческой деятельности на момент подписания контракта или договора. Существенное влияние при этом оказывают финансовое положение и платежеспособность предприятия, состояние портфеля заказов и другие факторы. В отдельных случаях договорные цены могут быть убыточные, если это целесообразно для предприятия по причинам объективного характера. [c.401]

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем IRR показывает ожидаемую доходность проекта и, следова- [c.368]

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Таким образом, значение IRR сравнивается со стоимостью источника финансирования если значение IRR выше, то проект рекомендуется к принятию. [c.130]

На формуле (3.38) основаны и некоторые другие алгоритмы, предназначенные для анализа альтернативных вариантов финансовых вложений. Так, если в банк делается ежегодный вклад в размере А, то через п лет при норме прибыли г накопленная сумма рассчитывается по формуле [c.354]

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. [c.442]

Инвестиционное предложение должно оцениваться в соответствии с тем, даст оно прибыль равную или большую, чем необходимо инвесторам. Чтобы упростить наше исследование методов анализа эффективности инвестиций в этой главе, предположим, что необходимая норма прибыли задана и одинакова для всех инвестиционных проектов. Подразумевается, что выбор любого проекта не изменяет степень риска для фирмы, как ее воспринимают поставщики капитала. [c.339]

Приводят эти изменения в знаке к возникновению более чем одной внутренней нормы прибыли или нет, зависит в том числе и от величин денежных потоков. Так как эта зависимость сложна и требует иллюстрации, мы обратимся к детальному анализу этой проблемы в приложении А в конце главы. Для большей части проектов знак денежных потоков изменяется только один раз, в остальных случаях чаще, и тогда финансовый менеджер должен быть готов к возникновению множественных внутренних норм прибыли. Как показано в приложении А, если проявляется феномен множественных норм прибыли, то ни одна из них не имеет экономического смысла и, следовательно, необходимо использовать другой метод анализа. [c.360]

Анализ доходности. Другим доводом в пользу инвестирования за рубеж является ожидание более высокого дохода при заданном уровне риска. Согласно частной оценке фирмы на зарубежных рынках могут оказаться ниши, где может быть заработан доход с излишком. На отечественном рынке в то же время конкурентное давление может быть столь сильным, что будет возможность зарабатывать лишь обычную норму прибыли. Хотя для большей части инвестиций за рубеж причиной является внедрение на зарубежные рынки и завоевание их, существуют и другие причины. Некоторые фирмы инвестируют с целью повысить эффективность производства. В другой стране, где стоимость рабочей силы [c.728]

Метод чистой текущей стоимости. Чистая текущая стоимость представляет собой разницу между текущей стоимостью суммарного притока денежных средств и текущей стоимостью всех денежных затрат (включая первоначальные инвестиционные затраты) на время действия проекта. Доказано, что метод чистой текущей стоимости является лучшим для оценки проектов капиталовложений. Следует отметить, что инвестиции являются приемлемыми, если текущее значение суммарного притока денежных средств превышает текущую стоимость расходов (денежного оттока) по инвестициям. Для применения метода чистой текущей стоимости требуется знать оценку инвестиционных денежных поступлений и затрат, необходимую норму прибыли. Последняя служит для дисконтирования денежных потоков к текущему значению. Учетная ставка, определяемая финансовым менеджером, должна отражать стоимость долгосрочной задолженности и величину собственного капитала (стоимость капитала). Для оценки инвестиционных денежных потоков надо иметь необходимую информацию технического, экономического анализа и анализа рынка, а также данные о конкурентных преимуществах фирмы. При такой оценке следует сосредоточиться на собственных денежных инвестиционных потоках. [c.206]

Нововведения, связанные с инновацией, могут осуществляться как по всей совокупности в целом, так и по отдельным видам товаров и услуг, по которым предполагается изменение коммерческих приоритетов в работе с клиентами на более приемлемых для них условиях. Поэтому расчет доходов, затрат, прибыли и резервов повышения конкурентоспособности на основе анализа нормы прибыли необходимо проводить по каждому их виду. В связи с этим неменьшее значение, чем калькуляция издержкоемкости, имеет калькуляция потоварно-групповой доходоемкости. Только сочетание калькуляции доходов и затрат может обеспечить предприятие информацией, необходимой для контроля, анализа и управления ею. Обладая банком данных об издержкоемкости, доходоемкости, прибыльности товарных групп, удается составить калькуляцию по видам основных товаров, работ и услуг на основании объективной цифровой базы. [c.34]

В связи с изложенным заключение австрийца В.Хойера1 о том, что высокая зарплата является одним из важнейших и, может быть, даже решающим элементом формирования хорошего климата на предприятии, выглядит весьма уместным, так как оптимизация нормы прибыли в значительной мере обусловливает возможности решения этого вопроса на основе резервов, выявленных при калькуляционных расчетах и анализе нормы прибыли. [c.35]

Согласно результатам нашего анализа, затраты на исследования у высоконнтернационалпзированных компаний выше, а для среднеинтернационализированных компаний — ниже среднего. Это объясняется, возможно, тем, что в последнем случае учитываются не только эффективные, но и оказавшиеся не вполне успешными капиталовложения. Например, зарубежные инвестиции в омпа-нип — производителей синтетического волокна оказались неэффективными. Поэтому автор разделил высоко- и среднеинтернацпонализированные компании на две группы эффективно и неэффективно функционирующие. Разграничительная черта между этими двумя группами компаний проходит на уровне 9%-ной нормы прибыли (в расчете на весь капитал материнской компании при этом мы предполагаем, что функционирование филиалов влияет па эффективность материнской компании). У высокоэффективной многонациональной компании расходы на исследования и разработки намного больше, чем у ных 3,49 против 1,76%. Это заставляет допустить, компании, энергично использующие новые технологии, могут более успешно вкладывать капитал за рубежом, несмотря на то что эффективность функционирования материнской компании формируется под влиянием ее тельности не только за рубежом, но и в своей стране. [c.190]

ПРОСТАЯ НОРМА ПРИБЫЛИ. Коэффициент, рассчитываемый по данному методу, аналогичен коэффициенту рентабельности капитала (Return on Investment—ROIу и показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Сравнивая рассчитанную величину нормы прибыли с минимальным или средним уровнем доходности, инвестор может прийти к заключению о целесообразности дальнейшего анализа данного инвестиционного проекта. [c.315]

Отношение долговых обязательств к собственному капиталу упало после 1989 г., что с точки зрения кредиторов, является свидетельством улучшения общего состояния дел компании. Коэффициенты валовой и чистой прибыли сильно колебались за прошедший период. Однако с 1985 г. оба этих показателя демонстрировали стабильный, обнадеживающий рост. Подобным же образом вел себя показатель нормы прибыли на капитал, хотя и он, и коэффициент чистой прибыли несколько упали в 1989 г. Наблюдавшийся в 1985—1988 гг. рост нормы прибыли на капитал особенно примечателен на фоне снижения коэффициента оборота. Это означает, что на доллар продаж задействовалось все больше средств. Из предшествующих результатов анализа ликвидности ясна причина этого явления относительно большое увеличение производственных запасов и накопление дебиторской задолженности. [c.161]