Основным видом нормативно-правовых актов по охране окружающей среды является система стандартов Охрана природы . Эта система имеет номер 17 и состоит из 10 комплексов, каждый из которых (кроме комплекса с шифром 0) включает 6 групп стандартов. Структура системы с шифром и кодовыми названиями комплексов дана ниже [c.291]

В системе стандартов Охрана природы принята следующая система обозначения ГОСТ 17.Х.Х.ХХ—XX, где соответственно X.— номер комплекса X.— номер группы XX — номер стандарта в группе XX — год регистрации или пересмотра стандарта. [c.292]

Основным видом нормативно-технической документации по ЧС является система стандартов Безопасность в чрезвычайных ситуациях (БЧС) —22 система ГСС. Она включает в себя 10 групп стандартов. Их наименование, определяющее содержание, приведено ниже [c.294]

В системе стандартов Безопасность в чрезвычайных ситуациях принята следующая система обозначений ГОСТ 22.Х.ХХ—XX, где X.— номер группы в системе XX —соответственно номер стандарта в группе и год регистрации или пересмотра стандарта [c.295]

Ответ заключается в том, что между системами стандартов и платежей существуют различия в тех случаях, когда государственные органы не располагают достаточной информацией и когда правовое регулирование выбросов требует больших расходов. Чтобы понять эти различия, предположим, что из-за административных расходов агентство, контролирующее загрязнение атмосферы, должно назначить один размер платежей или установить один и тот же стандарт для всех фирм. [c.497]

Разрешения, имеющие рыночную стоимость, создают рынок внешних воздействий. Такой рыночный подход выглядит привлекательно, потому что объединяет преимущества системы стандартов с преимуществами системы платежей. Агентство, управляющее системой, определяет общее количество разрешений и, следовательно, общий объем выбросов, как это сделала бы система стандартов. Но возможность торговли разрешениями позволяет достичь уменьшения загрязнения при минимальных издержках, как это сделала бы система платежей. [c.502]

Требования к качеству определены в стандартах ISO серий 8000 и 9000. Стандарт ISO — 8402 определяет качество как совокупность свойств и характеристик продукции, которые придают им способность удовлетворять обусловленные или предполагаемые потребности. Этот стандарт ввел также понятия "обеспечение качества", "управление качеством". В настоящее время система стандартов ISO включает 24 международных стандарта ISO серии 9000 и серии 14000 (в области экологического эксперимента). Наиболее важные стандарты этой серии [c.22]

Как известно, проблемы контроля качества продукции становятся все более актуальными для покупателей большинства государств. Особое внимание уделяется соответствию продукции установленным экологическим нормам. В связи с этим, прежде чем окончательно определить целевой внешний рынок сбыта, производителю-экспортеру нужно внимательно ознакомиться с действующей в данной стране системой стандартов. [c.152]

Стандартизация — основа управления качеством. Рациональное управление качеством продукции основано на применении системы стандартов. Государственная система стандартизации включает комплекс государственных, отраслевых, республиканских стандартов и стандартов предприятий. [c.148]

Приоритетность народнохозяйственного интереса означает, что оценка эффективности отдельного стандарта или системы стандартов должна осуществляться по всему жизненному циклу продукции, если стандарт регламентирует требования к определенным ее параметрам. Если же стандарт является общетехническим или организационно-методическим, то оценка его эффективности должна осуществляться исходя из народнохозяйственных интересов. Может создаться положение, при котором для отдельных звеньев, например, изготовителя продукции, эффект при соблюдении требований стандарта является отрицательной величиной, в то время как для потребителя стандартизованной продукции он положительный. В этом случае оценка должна осуществляться как алгебраическая сумма эффектов по всему жизненному циклу продукции. [c.176]

В соответствии с ПБУ 5/01 организациям предоставлена возможность выбора одного из методов оценки материалов, израсходованных в производственном процессе, — ЛИФО, ФИФО, средней. В учетной политике описываются методы оценки приобретенных материалов — по фактической себестоимости или по учетным ценам методы оценки готовой продукции — по фактической полной или неполной производственной себестоимости или по нормативным затратам (с использованием счета 40 Выпуск продукции (работ, услуг) ). Использование плановой, или нормативной, себестоимости для оценки готовой продукции является одним из элементов системы стандарт-кост , весьма популярной в западном управленческом учете. [c.40]

Система стандарт-кост как продолжение нормативного метода учета затрат [c.186]

Система стандарт-кост для отечественного учета является новым методом, хотя ее зарождение связано с началом XX в. Первые упоминания о ней встречаются в книге Г. Эмерсона Производительность труда как основа оперативной работы и заработной платы . Он считал, что традиционная бухгалтерия имеет тот недостаток, что никакого отношения между тем, что есть, и тем, что должно было бы быть, не устанавливает . Это, по мнению Эмерсона, весьма существенный дефект традиционной бухгалтерии. Но есть и еще один, связанный с тем, что бухгалтерия игнорирует качественную сторону объектов. Мы знаем их цену, но не ценность . Это значит, что если какие-либо ценности, например уголь, имеют одну и ту же цену, то независимо от качества этого угля, его калорийности, он будет учитываться по цене, качественно обезличенно [45]. Эмерсон писал, что подлинная цель учета состоит в том, чтобы увеличить число и интенсивность предостережений . Эти предостережения нужны для нахождения правильного курса хозяйственной деятельности предприятия. Суть их — в фиксации всех отклонений от нормы. Учет должен быть обращен в будущее, ибо предвидеть — значит предупреждать . Следовательно, весь хозяйственный процесс должен быть строго проконтролирован еще до его реального начала. Однако никаких норм, кроме норм, уже достигнутых в прошлом, бухгалтерия выставить не может , а без норм хозяйственная деятельность лишается цели и, что еще хуже, администрация не может судить о производительности работы предприятия. [c.186]

Однако среди специалистов счетной профессии идеи Г. Эмерсона не сразу нашли должную поддержку. Лишь в конце 1918 г. в США появляется ряд статей Д.Ч. Гаррисона на тему Учет себестоимости в помощь производству . В них не только обращалось внимание на неувязки системы учета исторической себестоимости — они содержали многочисленные описания вариантов системы стандарт-кост , которые Гаррисон ввел в практику на предприятиях различного профиля и размеров. [c.187]

Другим важным обстоятельством, способствовавшим признанию системы стандарт-кост , было учреждение национальной ассоциации бухгалтеров-производственников, возникшей в США в 1919 г., которая сыграла большую роль в подготовке и переподготовке бухгалтерских кадров. [c.187]

Смысл системы стандарт-кост заключается в том, что в учет вносится то, что должно произойти, а не то, что произошло, учитывается не сущее, а должное, и обособленно отражаются возникшие отклонения. Основная задача, которую ставит перед собой данная система, —учет потерь и отклонений в прибыли предприятия. В ее основе лежит четкое, твердое установление норм затрат материалов, энергии, рабочего времени, труда, заработной платы и всех других расходов, связанных с изготовлением какой-либо продукции или полуфабрикатов. Причем установленные нормы нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы означает, что она была установлена ошибочно. [c.188]

Подобное нормирование в условиях системы стандарт-кост осуществляется в отношении всех затрат, связанных с производством и реализацией продукции. В конечном счете рассчитывается стандартная (нормативная) себестоимость. Для ее расчета все затраты, связанные с изготовлением продукции, предварительно классифицируются по статьям расходов. На практике в некоторых случаях бывает трудно определить, к какой группе относятся те или иные затраты. И тогда управляющий должен решить этот вопрос самостоятельно. [c.189]

В условиях системы стандарт-кост стандарты рассчитываются не только для производственной себестоимости, но также и для всех прочих факторов, влияющих на доходность, например для объемов продаж, для коммерческих и административных расходов и т.д. [c.190]

Рассмотрев общие принципы системы стандарт-кост , обратимся к конкретному примеру, иллюстрирующему методику расчета и анализа отклонений. [c.190]

Цель системы стандарт-кост — правильно и своевременно рассчитать эти отклонения и записать их на счетах бухгалтерского учета. [c.192]

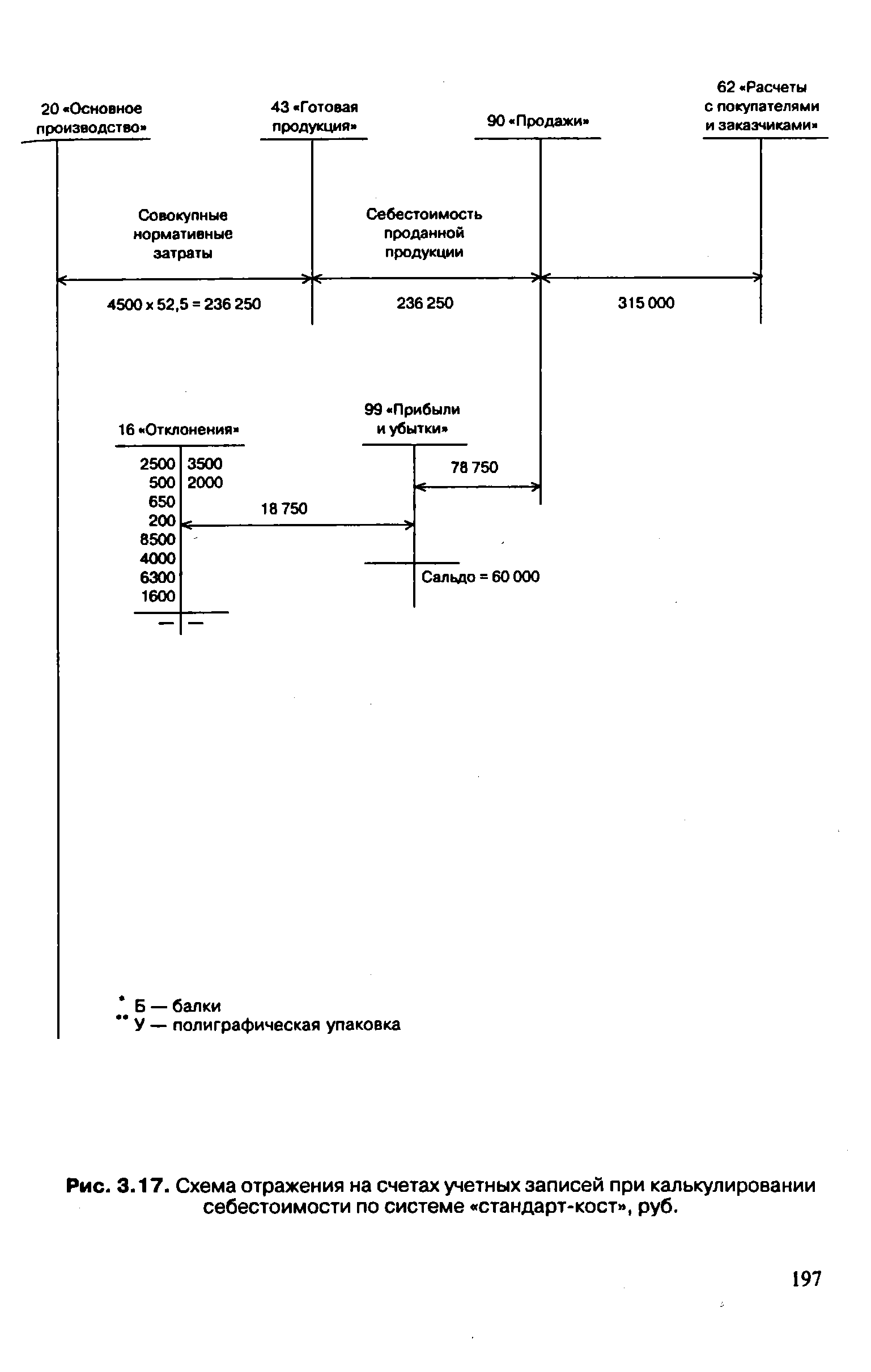

Прежде чем перейти к расчету следующих отклонений, обратимся к технике бухгалтерского учета. Как отмечалось выше, особенностью системы стандарт-кост является учет стандартных издержек и отдельно — возникших отклонений фактических затрат от стандартных. [c.194]

Порядок учетных записей в системе стандарт-кост отражен на рис. 3.17. [c.194]

| Рис. 3.17. Схема отражения на счетах учетных записей при калькулировании себестоимости по системе стандарт-кост , руб. |  |

Если предприятие имеет массовое или крупносерийное производство, спецификации на материалы для всех деталей, использует сдельную оплату труда и стандартизацию всех производственных процессов, то в условиях системы стандарт-кост бухгалтерская работа сводится к учету и выявлению незначительных отклонений от стандартов. [c.205]

Предприятие, где все производственные операции оплачиваются по сдельной форме, а все материалы отпускаются исключительно по спецификациям, наиболее приспособлено для практического применения системы стандарт-кост . При этом необходимость учета заработной платы основных производственных рабочих утрачивается, поскольку сдельная работа сама по себе уже стандартизирована. Процедура учета затрат и калькулирования в этом случае сводится к [c.205]

С решением всех трех задач система стандарт-кост справляется успешнее, чем система учета прошлых затрат. В конечном счете эта система стимулирует работу всего коллектива организации. [c.208]

Наиболее существенные различия между традиционным для отечественного учета нормативным методом и системой стандарт-кост представлены в табл. 3.30. [c.208]

Основные отличия нормативного метода учета от системы стандарт-кост [c.209]

Каков порядок учета отклонений в условиях системы стандарт-кост [c.211]

Каковы преимущества системы стандарт-кост перед нормативным методом учета затрат и калькулирования [c.211]

Отличительными особенностями системы стандарт-кост являются [c.213]

Однако столь углубленный анализ прибыли возможен лишь при наличии в организации нормативной базы — заранее разработанных нормативных цен и норм затрат, выраженных как в натуральных, так и в денежных единицах. При этом устанавливаются нормы затрат материалов (в натуральных и стоимостных единицах), рабочего времени (в часах и денежном выражении) и накладных расходов (в доле, приходящейся на единицу продукции), необходимые для изготовления единицы продукции. (Подобный факторный анализ уже выполнялся при рассмотрении сущности системы стандарт-кост в гл. 3.) [c.326]

Нормативные правовые акты по охране труда включают в себя гигиенические нормативы (ГН) санитарные нормы (СН) и санитарные правила и нормы (СанПиНы) Минздрава России правила безопасности (ПБ) Госгортехнадзора России документацию Госэнергонадзора России, основными нормативными документами которого являются правила устройства электроустановок (ПУЭ), правила эксплуатации электроустановок потребителей (ПТЭ) и правила техники безопасности при эксплуатации электроустановок (ПТБ) систему строительных норм и правил (СНиП) Госстроя России. Начат выпуск межотраслевых правил по охране труда (ПОТМ) Минтрудом России. Основным видом нормативных правовых актов по охране труда является система стандартов безопасности труда (ССБТ) Госстандарта России. [c.279]

Данный пример показывает разницу между системой стандартов и платежей. Когда кривая предельных общест- [c.500]

Научно-техническая революция в качественном совершенствовании продукции вызвала необходимость перехода от разработки отдгльных стандартов к созданию межотраслевых систем стандартов. Среди них центральное место принадлежит системе стандартов Государственной системы стандартизации (ГОСТР 1.0-92-ГОСТ 1.5-98). [c.188]

Если после индекса стоит цифра 1, то это означает, ч го ГОСТ относится к Государственной системе стандартизации, если цифра 2, то такой ГОСТ относится к Единой системе конструкторской документации ЕСКД, если цифра 3 - к Единой системе технологической подготовки производства, если цифра 4 - к системе стандартов качества и т.п. [c.194]

Система стандартов безопасности труда (ССБТ) и другие. [c.195]

Система стандартов в строительстве охватывает также параметры жилых и общественных зданий и сооружений, параметры и габаритные схемы зданий производственного назначения, общие технические требования к зданиям и сооружениям, элементам и узлам, методы контроля параметров и требований. В основу стандартизации параметров зданий и сооружений положена установленная Государственным стандартом СССР Единая система модульной координации размеров в строительстве (ЕСМК), представляющая собой совокупность правил координации размеров и взаимного размещения объемно-планировочных и конструктивных элементов зданий и сооружений, строительных изделий и оборудования на базе пространственной системы модульных координат. ЕСМК утверждена в качестве стандарта СЭВ [c.217]

Стандартизация межотраслевых систем — это комплекс стандартов межотраслевого характера. Например, Единая система конструкторской документации (ЕСКД), Единая система технологической документации (ЕСТД), Единая система технологической подготовки производства (ЕСТПП) и др. Межотраслевые системы стандартов лежат в основе современных систем управления качеством. [c.149]

Проводится модернизация и развитие телекоммуникации в области. Внедрена цифровая сотовая система стандарта GSM, через спутник ИНТЕЛСАТ. Между Атырау- Актау организованы цифровые телефонные каналы, которые повысили качество и пропускную способность на этих участках. Для повышения устойчивости и обеспечения приема установлены системы спутниковой связи "ДАМА". Планируется строительство волоконно- оптической линии связи Чимкент -Актюбинск- Атырау- Россия, с ответвлением на Уральск и Актау. [c.66]

Однако для предприятия все более актуальной становится не столько задача точного и полного определения себестоимости, сколько предотвращение неоправданных затрат, которых можно было бы избежать. Решением этой задачи стало появление в начале XX в. в США, а затем и в Европе системы стандарт-каст , сравнивающей фактические затраты с нормированными. Учет затрат стал развиваться таким образом, чтобы администрация не только определяла затраты, но и более полно контролировала использование ресурсов, предупреждая возникновение неоправданных затрат. Это привело к формированию Дж. А. Хиггисом концепции центров ответственности, в соответствии с которой затраты не только рассматривались в рамках всего предприятия, но и дифференцировались по центрам ответственности с назначением ответственных лиц. [c.44]

Особенность счета 40 заключается не только в выявлении отклонений фактической себестоимости готовой продукции от нормативной (эти отклонения и ранее выделялись без выведения их на уровень синтетического учета), но и в том, что отклонения сразу списываются на себестоимость реализованной продукции. Как следствие, готовая продукция на складе также оценивается по нормативной себестоимости. Такой порядок ведения счета 40 Выпуск продукции (работ, услуг) создает реальные предпосылки для практическогоЧюпользования в российском учете системы стандарт-кост , о которой речь пойдет далее. [c.182]

В 1931 г. Институт техники управления предпринял детальное изучение возможных путей реализации и практического применения системы стандарт-кост . Большой вклад в решение этого вопроса внес профессор М.Х. Жебрак, представив данную систему в виде нормативного метода учета затрат. [c.188]

Качественное обслуживание с использованием системы стандартов означает сохранность, приватность, точность, контролируемость и стабильность. Это определяет интегральную надежность системы, показатели которой определяются соответствующими характеристиками программного обеспечения и терминалов, помещений и квалификации персонала, вступающего в контакт с коммуникационной сетью. Генеральная инспекция группы специалистов, проверяющих деятельность СВИФТ, гарантирует ее надежность. Группа подотчетна непосредственно Совету директоров SWIFT. Для помещений SWIFT установлен режим ограниченного и контролируемого доступа. В операционных центрах сотрудники работают и перемещаются в зонах, ограниченных их обязанностями. [c.421]