Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия), а также неуплата или неполная уплата сумм налога в результате занижения налоговой базы или иного неправильного исчисления налога, подлежащего уплате в связи с перемещением товаров через таможенную границу РФ, совершенные умышленно [c.357]

В частности, лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, истекли три года. Исчисление срока давности со следующего дня после окончания соответствующего налогового периода применяется в отношении налоговых правонарушений, предусмотренных ст. 120 и 122 НК РФ, т.е. грубое нарушение правил учета доходов и расходов и объектов налогообложения и неуплата или неполная уплата сумм налога. В остальных случаях срок давности исчисляется со дня совершения налогового правонарушения. [c.182]

Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействия) и желало либо сознательно допускало наступление вредных последствий таких действий (бездействия). Умышленная форма вины в совершении такого налогового правонарушения, как неуплата или неполная уплата сумм налога, влечет ответственность в соответствии с п. 3 ст. 122 НК РФ. Умышленно совершаются следующие составы [c.282]

Неуплата или неполная уплата сумм налога в результате [c.305]

Объективная сторона правонарушения состоит в занижении налогооблагаемой базы или неправильном исчислении налога по итогам налогового периода, выявленные при выездной налоговой проверке налоговым органом и повлекшие неуплату или неполную уплату сумм налога. Данная обязанность может быть исполнена налогоплательщиком надлежащим образом при условии правильного определения налоговой базы и правильного исчисления налога по итогам налогового периода. [c.305]

В п. 2 ст. 122 предусматривается ответственность налогоплательщиков за неуплату или неполную уплату суммы налога в связи с перемещением товаров через таможенную границу Российской Федерации. В соответствии со ст. 34 НК РФ таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию налогов и сборов при перемещении товаров через таможенную границу. При этом таможенные органы осуществляют привлечение к ответственности лиц за нарушение законодательства о налогах и сборах в связи с перемещением товаров через таможенную границу в порядке, предусмотренном таможенным законодательством (ст. 34 НК РФ, гл. 40-48 ТК РФ). [c.306]

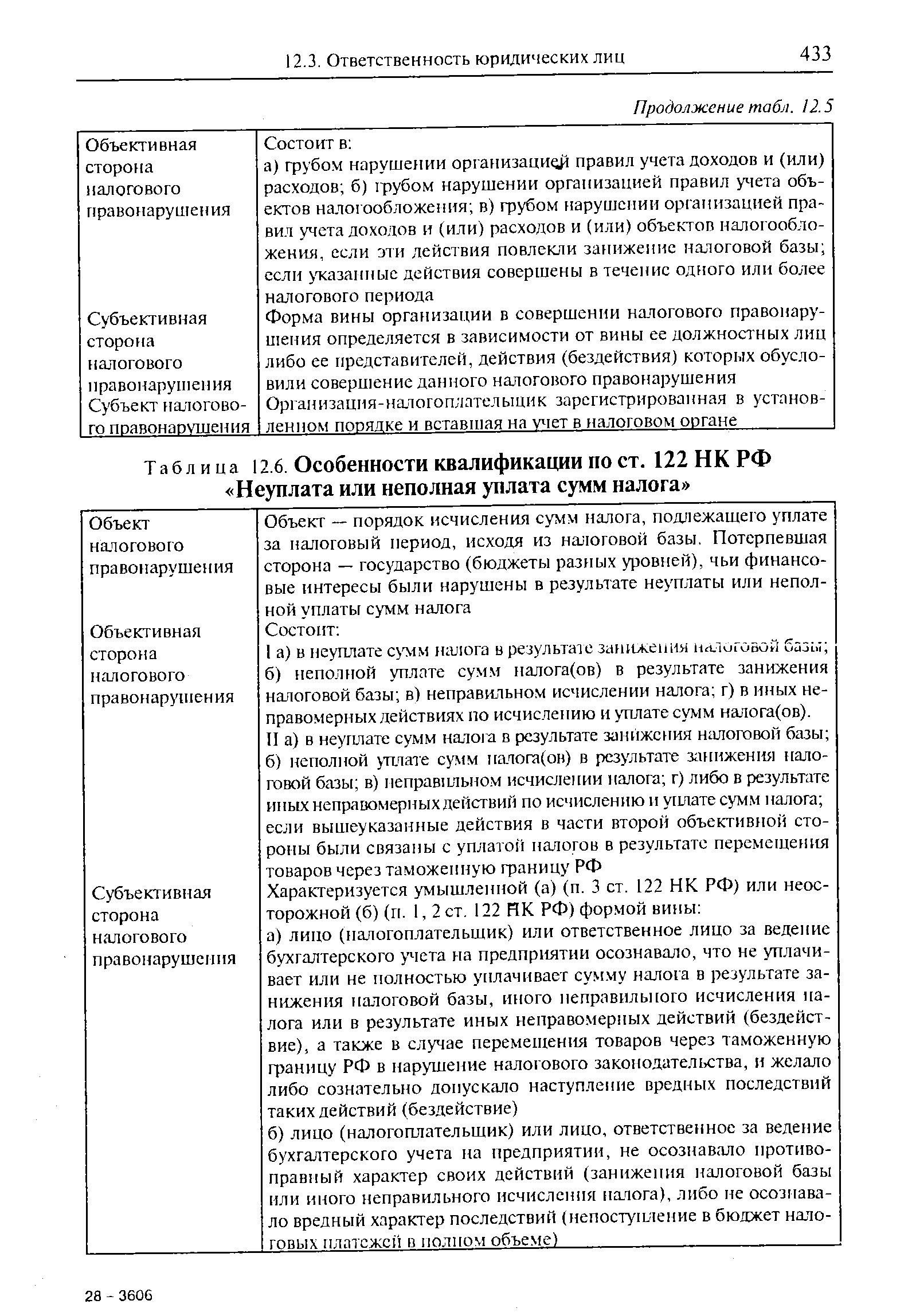

| Таблица 12.6. Особенности квалификации по ст. 122 НК РФ Неуплата или неполная уплата сумм налога |  |

Так, согласно ст. 122 НК РФ неуплата или неполная уплата сумм налога в результате занижения налогооблагаемой базы или неправильного исчисления сумм налога по итогам налогового периода, выявленные при выездной налоговой проверке, влечет взыскание штрафа в размере 20% от неуплаченной суммы налога. А те же действия, совершенные умышленно, влекут взыскание штрафа в размере 40% от неуплаченных сумм налога. [c.430]

Административная ответственность предусмотрена ст. 122 НК РФ. Она наступает за неуплату или неполную уплату сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия). Законодатель не выделил в отдельные составы нарушения, приводящие к неуплате налога, но различающиеся по способу совершения. Такой подход можно объяснить задачей максимально упростить законодательство. Однако это приводит к нарушениям принципов юридической ответственности и прежде всего принципов дифференциации, соразмерности, определенности. [c.449]

Так, неуплата или неполная уплата сумм налога в результате арифметической ошибки в расчете налога или неправильного применения ставки налога легко выявляется при камеральной проверке и не требует применения к нарушителю серьезных мер воздействия. [c.449]

Более строгие санкции за неуплату или неполную уплату налога установлены только в зависимости от формы вины. Штраф удваивается в случае неуплаты или неполной уплаты сумм налога в результате умышленных деяний (п. 3 ст. 122 НК РФ). [c.449]

Неуплата или неполная уплата сумм налога в результате занижения налогооблагаемой базы или неправильного исчисления налога по итогам налогового периода, выявленные при выездной налоговой проверке налоговым органом влечет взыскание штрафа в размере 20% от неуплаченной суммы налога. [c.189]

Налоговым кодексом РФ введено понятие налоговое правонарушение , означающее виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действия или бездействие) налогоплательщика, налогового агента и их представителей, за которое Кодексом установлена ответственность. Мерой ответственности является налоговая санкция за совершение налогового правонарушения. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных статьями главы 16 Налогового кодекса. Так, установлена ответственность за нарушение срока постановки предприятия (организации) на учет в налоговом органе, за уклонение от постановки на учет в налоговом органе, за нарушение срока представления сведений об открытии и закрытии счета в банке, нарушение срока представления налоговой декларации и иных документов, грубое нарушение правил учета доходов и расходов и объектов налогообложения, нарушение правил составления налоговой декларации, неуплату или неполную уплату сумм налога, незаконное воспрепятствование доступу должностного лица налогового органа на территорию или в помещение, непредставление налоговому органу сведений о налогоплательщике, несоблюдение порядка владения, пользования-и (или) распоряжения имуществом, на которое наложен арест, отказ от представления документов и предметов по запросу налогового органа. [c.650]

Отдельные правонарушения, как например грубое нарушение организацией правил учета доходов и расходов и объектов налогообложения (см. пп. 1-3 ст. 120 НК), могут быть выявлены лишь в ходе выездной проверки. Более того, условием привлечения к ответственности за совершение налогового правонарушения, предусмотренного ст. 122 НК ( Неуплата или неполная уплата сумм налога ), является выявление факта нарушения в ходе выездной налоговой проверки. Правонарушение, указанное в ст. 124 НК ( Незаконное воспрепятствование доступу должностного лица налогового органа на территорию или в помещение ), может быть совершено налогоплательщиком только в связи с проведением выездной налоговой проверки. [c.274]

Единственным составом, для которого Кодекс прямо определил форму вины как квалифицирующий признак, является состав, предусмотренный ст. 122 Неуплата или неполная уплата сумм налога . Как следует из указанной статьи, данное правонарушение может быть совершено как умышленно, так и по неосторожности, однако в зависимости от формы вины размер ответственности, применяемой к правонарушителю, будет различным. [c.298]

По общему правилу, этот срок начинает течь со дня совершения лицом налогового правонарушения. Исключение составляют правонарушения, предусмотренные ст. 120 ( Грубое нарушение правил учета доходов и расходов и объектов налогообложения ) и 122 ( Неуплата или неполная уплата сумм налога ) НК, в отношении которых он исчисляется со дня, следующего за последним днем налогового периода, в котором было совершено правонарушение. Особенности исчисления срока давности привлечения к ответственности за совершение указанных правонарушений обусловлены особенностями, присущими этим правонарушениям. [c.303]

Неуплата или неполная уплата сумм налога представляет собой, таким образом, налоговое правонарушение, состоящее в неисполнении или ненадлежащем исполнении налогоплательщиком обязанности по уплате налога. Субъектом этого правонарушения является лицо, на которое возложена соответствующая обязанность, т. е. налогоплательщик. [c.322]

В частности, Кодекс не предусматривает такие составы правонарушения, как сокрытие или занижение прибыли (дохода), сокрытие или неучет иного объекта налогообложения, содержавшиеся в утратившей силу ст. 13 Закона РФ Об основах налоговой системы в Российской Федерации . Поскольку следствием указанных нарушений является неуплата налога, то после введения в действия части первой Кодекса налогоплательщик может быть привлечен к ответственности, установленной ст. 122 части первой Кодекса за неуплату или неполную уплату сумм налога в результате занижения налогооблагаемой базы или неправильного исчисления налога по итогам налогового периода, выявленные при выездной налоговой проверке налоговым органом. [c.386]

Когда срок давности исчисляется со следующего дня после окончания соответствующего налогового периода. Такой порядок исчисления срока давности применяется в отношении налоговых правонарушений, предусмотренных ст. 120 НК (грубое нарушение правил учета доходов и расходов и объектов налогообложения) и ст. 122 Н К (неуплата или неполная уплата сумм налога. [c.242]

Статья 121. Исключена. - Федеральный закон от 09.07.99 № 154-ФЗ. Статья 122. Неуплата или неполная уплата сумм налога [c.246]

Неуплата или неполная уплата сумм налога в результате занижения налоговой базы или иного неправильного исчисления налога, подлежащего уплате в связи с перемещением товаров через таможенную границу Российской Федерации, влекут взыскание штрафа в размере 20 процентов неуплаченной суммы налога. [c.246]

Неуплата или неполная уплата сумм налога [c.39]

Неуплата или неполная уплата сумм налога в результате занижения налогооблагаемой базы или неправильного исчисления налога по итогам налогового периода, выявленные при выездной налоговой проверке налоговом органом, [c.125]

Неуплата или неполная уплата сумм налога в результате занижения налогооблагаемой базы или неправильного исчисления налога по итогам [c.253]

Объективная сторона правонарушения состоит в занижении налогооблагаемой базы или неправильном исчислении налога по итогам налогового периода, выявленные при выездной налоговой проверке налоговым органом и повлекшие неуплату или неполную уплату сумм налога. [c.254]

Статьи 121—122 Налогового кодекса РФ определяют меры ответственности за нарушение правил составления налоговой декларации и за неуплату или неполную уплату сумм налога. Неотражение или не полное отражение, как и ошибки, приводящие к занижению сумм налога, подлежащего уплате, влечет взыскание штрафа в размере пяти тысяч рублей. [c.189]