Классификация денежных потоков предприятия [c.184]

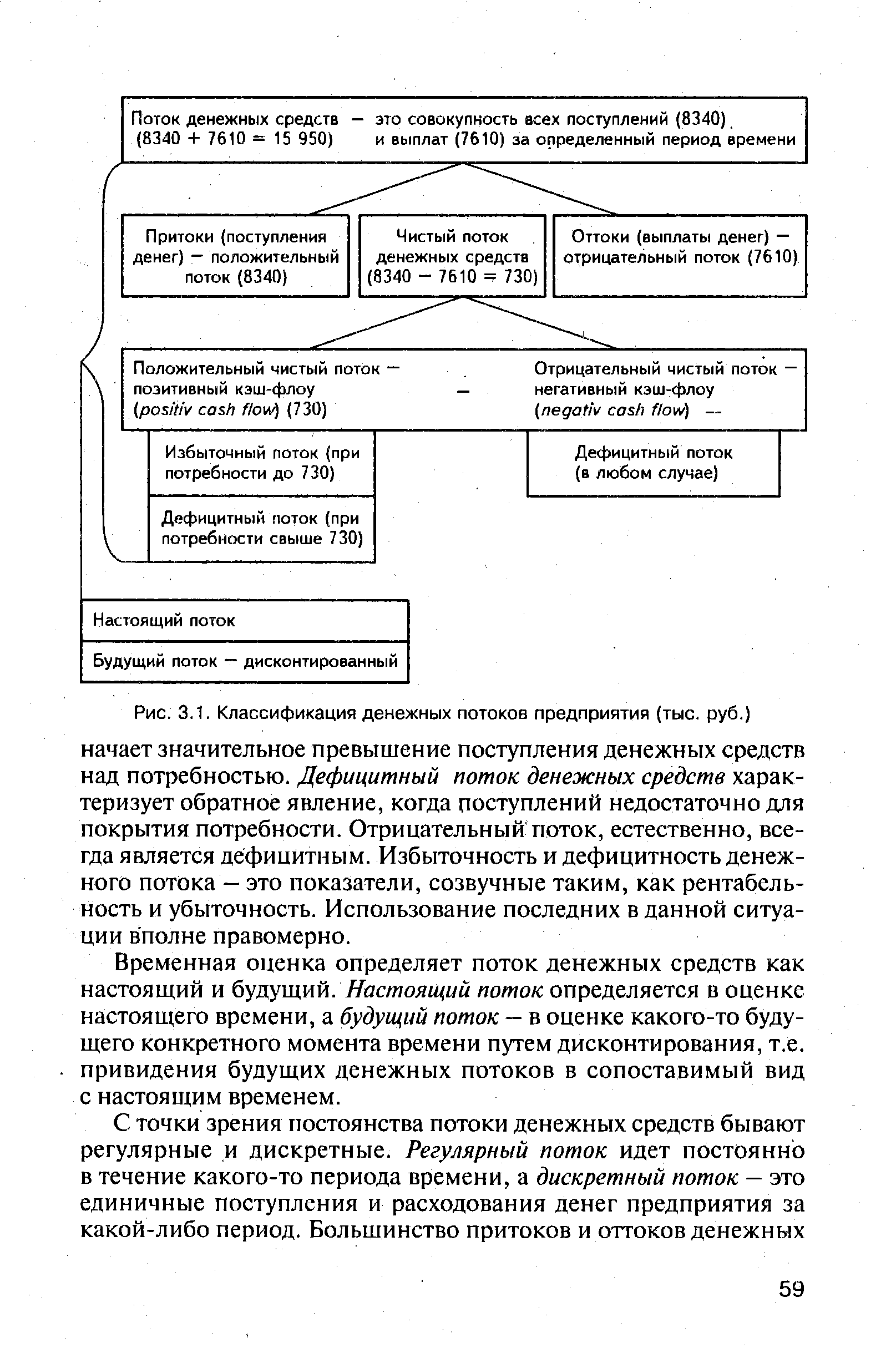

На рис. 3.1 представлена классификация денежных потоков предприятия (цифры условные и абстрактные). [c.58]

| Рис. 3.1. Классификация денежных потоков предприятия (тыс. руб.) |  |

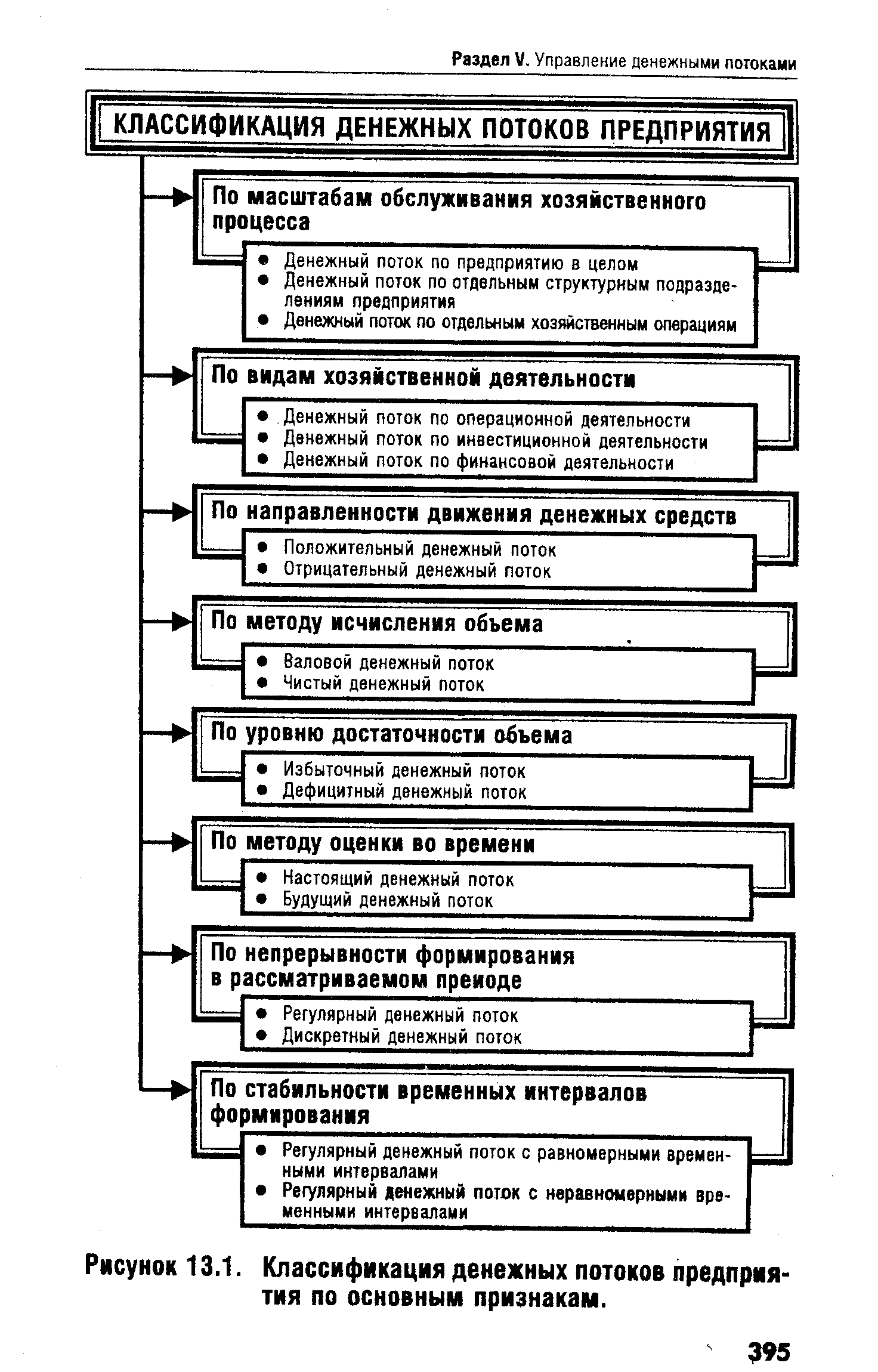

| Рисунок 13.1. Классификация денежных потоков предприятия по основным признакам. |  |

Классификация денежных потоков предприятия по предсказуемости их возникновения используется обычно в процессе их планирования и оптимизации. [c.46]

М I ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ 10. . ДЕНЕЖНОГО ПОТОКА ПРЕДПРИЯТИЯ И КЛАССИФИКАЦИЯ ЕГО ВИДОВ [c.392]

Понятие денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам (рис. 13.1.) [c.394]

Понятие "денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной систематизации терминологии, связанной с этим процессом. В данном разделе рассматривается систематизация денежных потоков лишь по тем основным классификационным признакам, которые характеризуют общую их совокупность (внутренняя классификация отдельных видов денежных потоков будет подробно изложена в последующих разделах). [c.34]

Рассмотрим более подробно отдельные виды денежных потоков предприятия в соответствии с приведенной их классификацией по основным признакам. [c.37]

Классификация денежного потока по этому признаку используется, как правило, для характеристики отдельных хозяйственных операций предприятия. Краткосрочный денежный поток характерен для преимущественной части хозяйственных операций, связанных с операционной и частично с финансовой деятельностью предприятия (получение,. обслуживание и возврат краткосрочных кредитов и займов). Долгосрочный денежный поток характерен для преимущественной части хозяйственных операций, связанных с инвестиционной (реализация реальных инвестиционных проектов, инвестирование в акции и долгосрочные облигации) и частично с финансовой деятельностью предприятия (получение, обслуживание и возврат долгосрочных кредитов и займов). [c.43]

Такая классификация денежных потоков используется на предприятии в процессе их оптимизации во времени или по объемам. [c.46]

Отдельные отчетные данные о движении денежных средств в прошлом, как и отдельные отчеты о прибыли, необходимо тщательно проанализировать. Благодаря а) опережению (или запаздыванию) выплат денежных средств их получением, с одной стороны, и б) основной деятельности, приносящей прибыль, — с другой, данные отчета о движении денежных средств за единичный период могут не иметь существенного значения для прогнозирования денежных потоков. Анализ движения денежных средств за несколько периодов необходимо начинать с исследования поведения периодических (повторяющихся) потоков и прогнозирования вероятности и частоты эпизодических потоков денежных средств. В этой связи соответствующая классификация денежных потоков может помочь прочитать финансовый отчет. Поступления и расходование денежных средств, связанные с деятельностью предприятия, могут быть соотнесены со структурой продукции или классифицированы либо как периодические, либо как эпизодические. Капитальные издержки могут быть классифицированы таким образом, чтобы можно было прогнозировать их влияние на движение денежных средств. Главные издержки, периодические или эпизодические, должны быть классифицированы таким образом, чтобы пользователь мог прогнозировать, как замена или продолжение существующих операций влияет на увеличение будущих денежных поступлений. [c.200]

Классификация деятельности предприятия на три вида (текущую, инвестиционную и финансовую) очень важна для практики России, так как благоприятный (близкий к нулю) совокупный денежный поток может быть достигнут за счет элиминирования или покрытия отрицательного денежного потока по текущей деятельности притоком денежных средств от продажи активов или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточность деятельности предприятия. [c.109]

Определение направлений денежных потоков и контроль за ними в соответствии с классификацией в целом по предприятию, по видам деятельности, по структурным подразделениям и центрам ответственности, по этапам и периодам деятельности предприятия, по источникам денежных средств (собственные, заемные и др.). [c.58]

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии. [c.399]

Сегодня ключевой проблемой стратегического финансового планирования в компаниях стало деление всех видов деятельности (продуктов) на генераторов денег, т. е, на тех, кто сегодня или завтра (при наличии стратегического потенциала) способны увеличить денежные доходы предприятия, и на потребителей денег, которые сегодня или завтра (при отсутствии стратегического потенциала) убыточны. Анализ текущего состояния портфеля компании и формирование ее стратегического портфеля — вот что стало основным занятием финансовых менеджеров. В системе оценочных показателей деятельности предприятия начал явно преобладать показатель движения денежной наличности (денежный поток), которого в перечне показателей 60-х — 70-х вовсе не было. Впрочем, в тот период в стратегическом планировании еще отсутствовала классификация продуктов и видов деятельности с точки зрения их стратегического потенциала и вклада в будущий рост компании. Однако вновь вернемся к современному этапу финансового планирования. [c.181]

Рассмотренные классификации позволяют более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии. [c.483]

При статистическом наблюдении за деятельностью рыночного хозяйства все участники сделок (рыночных операций) делятся на две категории — субъекты, связанные с потоком товаров и услуг, и субъекты, имеющие отношение к финансовому потоку. Субъекты первой из этих категорий в классификации буржуазной статистикой рассматриваются как заведение . Под заведением как классификационной единицей понимается сочетание ресурсов (трудовых, материальных, финансовых), обеспечивающих производство того или иного комплекса товаров и услуг. Под этим комплексом понимается не только основное производство, но и все вспомогательные виды деятельности, обслуживающие его (управление, ремонт, реклама и т. д.). Субъекты, имеющие отношение к финансовым потокам (корпорации, фирмы, финансовые учреждения), в классификации ООН выступают в роли так называемых институционных единиц , т. е. они относятся к экономическим единицам типа предприятия . Институционные единицы — это организации, которые самостоятельно получают доходы и выполняют финансовые обязательства, владеют и распоряжаются всеми видами принадлежащих им денежных средств и имущества. [c.580]

Очевидно, что основания для классификации выбираются в зависимости от целей организации и возможностей достоверного определения будущих потоков денежных средств или других принимаемых во внимание критериев и ограничений для принятия решения о проекте. При этом на предприятии одновременно могут осуществляться десятки и даже сотни проектов. Поэтому при выборе проекта возможны две принципиально различные ситуации. Первая — есть несколько альтернативных вариантов реализации проекта, способного обеспечить решение одних и тех же проблем, т.е. способствующего достижению одних и тех же целей. Например, строительство ГТС в регионе, при этом [c.342]

Как и каждая управляющая система инвестиционный менеджмент предполагает наличие определенного объекта управления. Таким объектом управления выступают инвестиции предприятия и его инвестиционная деятельность. Особенности формирования инвестиционных ресурсов, направления и формы инвестиционной деятельности и связанные с ней денежные потоки существенно различаются на отдельных предприятиях. Поэтому с позиций особенностей осуществления инвестиционной деятельности возникает ыеобходимость классификации предприятий как объектов инвестиционного менеджмента по отдельным классификационным признакам (рис. 1.13). [c.54]

Смотреть страницы где упоминается термин Классификация денежных потоков предприятия

: [c.183] [c.35] [c.400] [c.218] [c.417]Смотреть главы в:

Управление финансовой стабилизацией предприятия -> Классификация денежных потоков предприятия