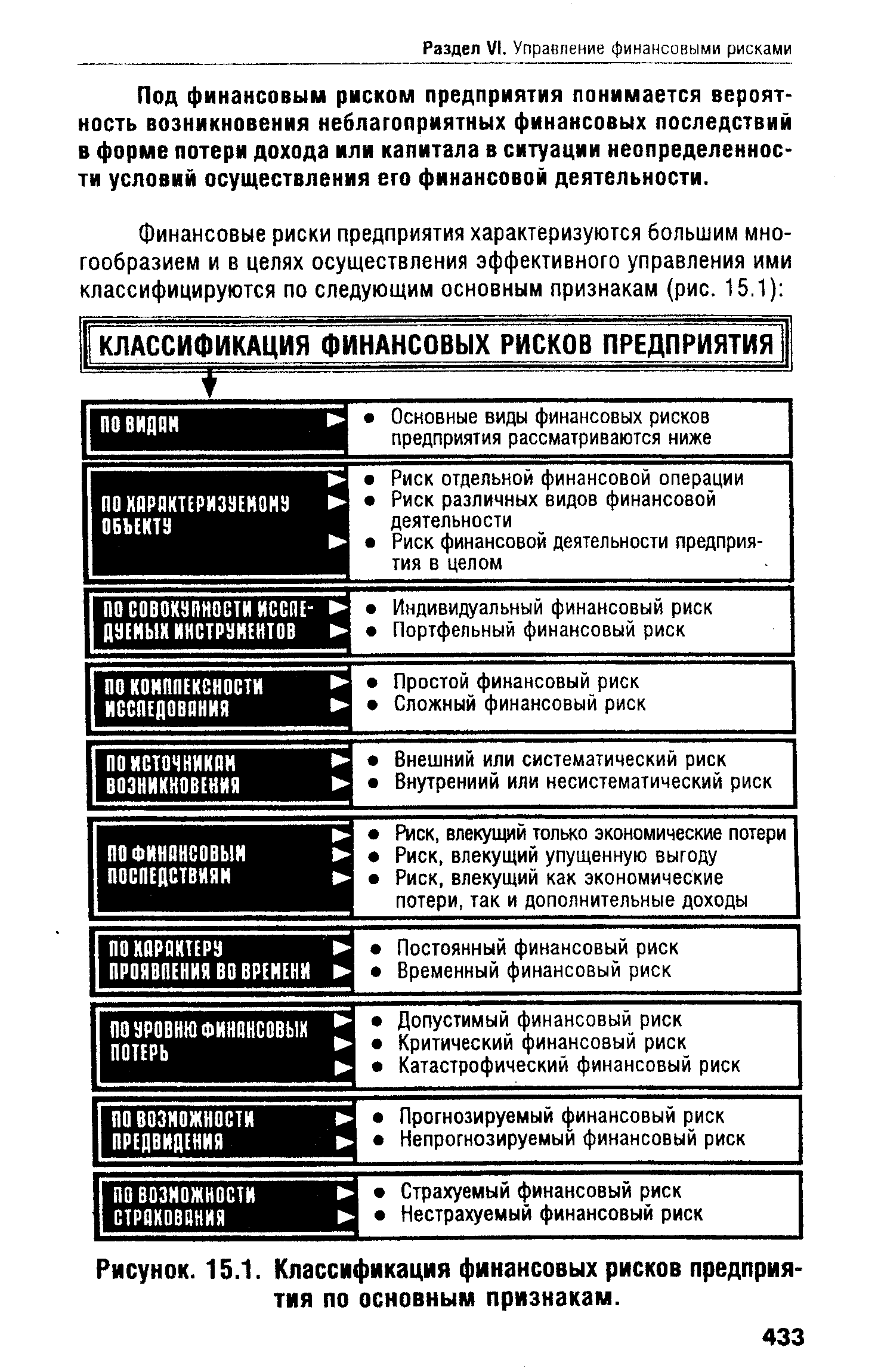

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ РИСКОВ ПРЕДПРИЯТИЯ [c.433]

| Рисунок. 15.1. Классификация финансовых рисков предприятия по основным признакам. |  |

ЛА Л КЛАССИФИКАЦИЯ U.L ФИНАНСОВЫХ РИСКОВ ПРЕДПРИЯТИЯ [c.133]

Финансовые риски предприятия характеризуются большим многообразием и в целях подготовки и реализации эффективных управленческих решений требуют определенной классификации. В составе основных классификационных признаков финансовых рисков предприятия предлагается выделить следующие [c.133]

Методы теории риска в деятельности предприятий в условиях плановой экономики применялись весьма ограниченно. Внимание к этой проблеме возросло с ростом самостоятельности предприятий и осознанием того, что бескризисное развитие ушло в прошлое. Финансово-хозяйственная деятельность предприятий - это целенаправленная деятельность на основе принимаемых решений, каждое из которых оптимизируется на основе интуиции и расчетов. Под риском принятия решений понимается вероятность несоответствия реально полученных результатов реализованного решения поставленным целям. Эффективность организации управления риском в значительной степени определяется классификацией рисков. Научно обоснованная классификация рисков, распределение их на конкретные группы по определенным критериям дает возможность определить место каждого из них в общей системе рисков. Наиболее полную классификацию системы рисков дает Журавлева О.Г. [c.203]

Классификация оборотных средств по степени их ликвидности и степени финансового риска характеризует качество средств предприятия, находящихся в обороте. Задача такой классификации — выявление текущих активов, возможность реализации которых представляется маловероятной. [c.209]

На первом этапе в разрезе каждого направления финансовой деятельности (отдельных видов финансовых операций) определяются присущие им внешние или систематические виды финансовых рисков. В связи со спецификой финансовой деятельности предприятия отдельные из рассмотренных в процессе классификации видов систематических финансовых рисков из формируемого перечня исключаются (речь идет о Валютном риске, если предприятие не осуществляет внешнеэкономической деятельности процентном риске, если предприятие не осуществляет депозитных операций и не привлекает финансовый кредит, и т.п.). [c.444]

Методика комплексной сравнительной рейтинговой оценки финансового состояния предприятия, которая может использоваться в целях классификации предприятия по уровню риска, может некредитоспособным. Для определения рейтинговой оценки авторами было предложено использовать 5 показателей, которые характеризуют финансовое состояние предприятия. В результате, для определения рейтингового числа используется формула [c.258]

На второй стадии в разрезе каждого направления финансовой деятельности (отдельных видов финансовых операций) определяются присущие им внешние или систематические виды финансовых рисков. В связи со спецификой финансовой деятельности предприятия отдельные из рассмотренных в процессе классификации видов систематических финансовых рисков из формируемого перечня исключаются (речь идет о валютном риске, если предприятие [c.151]

Нечеткие описания - это математический аппарат, который наилучшим образом отвечает особенностям человеческого мышления, основанного на качественных категориях. Уже в самом определении риска фраза неблагоприятное развитие процесса предполагает наличие лица, который имеет представление о том, что благоприятно для него, а что - нет. В ряде случаев такое различение понятий невозможно провести с абсолютной точностью, и тогда на помощь исследователю приходят нечеткие классификаторы. Использования приемов лингвистической классификации и сведение результатов классификации по отдельным факторам к единому показателю позволяет исследователю делать общее заключение о системе в целом на основе ряда наблюдений отдельных частных показателей. Пример - оценка риска банкротства на основе качественных измерений ряда финансовых факторов предприятия. [c.98]

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах. В частности, в работе Л.В. Донцовой и Н.А. Никифоровой [10] предложена следующая система показателей и их рейтинговая оценка, выраженная в баллах, которую мы приводим в несколько измененном виде (табл. 25.1). [c.667]

И экономические активы, и капитал характеризуют одну и ту же величину — имущество предприятия, находящееся в данный момент времени в распоряжении предприятия. Капитал характеризует собственность, т.е. содержание имущества, а экономические активы — форму его воплощения. Капитал подразделяется на собственный и заемный, а экономические активы — на нефинансовые и финансовые. Это самые крупные рубрики классификации. В них заложена основная предпосылка финансово-экономического анализа. С помощью этих глобальных понятий формируется основное условие финансово-экономического равновесия, строится шкала финансово-экономической устойчивости, которая дополняется шкалой платежеспособности и шкалой безопасности/риска. Анализ использования дохода предприятия, капиталообразования и финансового результата также опирается на данную классификацию. [c.247]

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого Показателя, выраженного в баллах на основе экспертных оценок. [c.678]

Результатом деятельности каждой такой группы может служить подготовленный коллективом отчет о достигнутых результатах с анализом существующих рисков, разработкой их классификации по степени влияния на конечный результат, предложениями по контролю за рисками и оценкой затрат на него. Подразделение по управлению риском обобщает и анализирует данные и составляет общий отчет о структуре риска финансово-хозяйственной деятельности предприятия. На основании полученных данных руководство предприятия принимает решения о внесении изменений в текущую деятельность предприятия или в те или иные разрабатываемые или уже утвержденные планы или проекты. [c.582]

Предлагаемая нами методика, подробно рассматриваемая в главе 2 настоящей диссертационной работы, позволяет уйти от схемы черного ящика и контролировать процесс комплексной оценки изнутри, на основе самостоятельного выбора оцениваемых параметров и их классификации. Предложенная нами методика представляет собой разновидность конструктора, который может быть настроен на специфику оцениваемого предприятия, ссоответствующим выбором перечня оцениваемых показателей и их весов в интегральной оценке финансового состояния предприятия и риска банкротства. [c.24]

Представленная классификация (табл. 8) включает 6 субгрупп, в соответствии с которыми ранжируются преимущества и недостатки внутренних и внешних источников привлечения персонала. Любой найм, по оценкам специалистов, есть кампания, проводимая с определенной долей риска как для работодателя, так и кандидатов. Риск распространяется, во-первых, на точность оценки претендующих на вакансию, во-вторых, на финансовые затраты предприятия на отбор и найм, в-третьих, на прогнозируемые последствия найма, касающиеся профессионального поведения и мобильности принятых в-четвертых, на производственные результаты предприятия, в-пятых, на психологический климат в коллективе, в-шестых, на мо- [c.84]

Британский исследователь интеллектуального капитала Э. Брукинг подходит к его классификации еще более детально, выделяя в нем четыре составные части рыночные активы интеллектуальную собственность как актив человеческие активы инфраструктурные активы 7 . Рыночные активы — это тот потенциал, который обеспечивается нематериальными активами, связанными с рыночными операциями (марки товаров, покупательская приверженность, корпоративное имя, портфель заказов и т.д.). Интеллектуальная собственность как актив представляет собой узаконенный инструмент для защиты различных корпоративных активов и включает ноу-хау, патенты, авторские права, производственные и торговые секреты и т.п. Человеческие активы — это совокупность коллективных знаний сотрудников предприятия, их творческих способностей, управленческих, руководящих и предпринимательских качеств, поведения в различных ситуациях. Инфраструктурные активы — это технологии, методы и процессы, делающие возможной работу предприятия — корпоративная культура, методы оценки риска, финансовая структура, базы данных и т.д. [c.58]

Автор приглашает читателей к дискуссии, делится своими воззрениями, возражает оппонентам, описывает ситуации, возникающие в практической деятельности предприятий. Материал книги изложен живым своеобразным языком, который переводчики и редакторы по мере возможности стремились сохранить, чтобы погрузить читателя в атмосферу свободной интерпретации достаточно сложных проблем планирования и контроля, разработки схем финансово-экономических расчетов, а также подходов к решению типовых задач по управлению прибылью. Нетривиальные суждения доктора А. Дайле прекрасно систематизированы и положены в основу разработки комплекса методических положений по структуризации системы расчетов затрат и результатов, а также факторного анализа отклонений в системе планово-контрольных расчетов в сбыте, производстве, материально-техническом снабжении и управлении. Красной нитью проходит через всю книгу двойная терминология, касающаяся классификации затрат (их подразделения на переменные и постоянные). Доктор А. Дайле предлагает называть их соответственно продуктовыми и структурными, обосновывая это необходимостью устранения противоречий, возникающих при отнесении той или иной части затрат к переменным или постоянным. Многие термины в книге следует воспринимать в контексте рассматриваемых задач, поскольку автор достаточно много внимания уделяет интерпретации этих терминов, раскрытию их содержания и сравнительному анализу. Какие бы расчетные задачи автор ни рассматривал, никогда из поля его зрения не исчезает личность контроллера как специалиста нового типа, объединяющего в себе классического экономиста и координатора процессов планирования и контроля на предприятии, являющегося советником менеджера по выявлению всех шансов и рисков, влияющих на получение прибыли. [c.10]

В экономической литературе приводится множество видов и типов риска. Наиболее распространенными основаниями, по которым проводится их классификация, являются либо объект, рисковость которого стремятся проанализировать (и тогда выделяют валютный, инвестиционный и другие виды рисков), либо природа самих рисков. Именно вторая классификация наилучшим образом соответствует целям нашего издания, поскольку общий анализ финансово-хозяйственной деятельности предприятия не будет полон без рассмотрения общих рисков, которые угро- [c.380]

Арженти [15] первым отметил важность качественных показателей в вопросе о банкротстве корпораций и выделил 12 переменных, из которых 8 являются причинными факторами, а остальные 4 — симптомами банкротства. Наиболее важными причинными факторами являются плохое управление (авторитарный стиль) и некачественная система информации, тогда как ухудшение финансовых показателей и подтасовка отчетности — симптомы ухудшения положения. Джордж [121] предложил аналитическую схему, включающую два нефинансовых показателя компетентность управления и стратегическое положение. Прогнозов автор не делал, но он предполагает, что качественный анализ факторов делового риска может дополнять количественный анализ. Кизи и Уотсон [158] проверили гипотезу Арженти на реальных данных. Среди 18 переменных их модели были как переменные типа ДА-НЕТ, так и непрерывно меняющиеся переменные (средний интервал между аудиторскими проверками в последние 3 года, число членов в совете директоров в настоящий момент и др.). На материале данных о двух группах предприятий (обанкротившихся и сохранившихся) одномерный анализ выявил значительные различия в значениях переменных внутри групп. Что особенно важно, качество классификации логистической регрессионной модели заметно улучшилось после включения в нее нефинансовых переменных Арженти. [c.170]

Учитывая многообразие показателей финансовой устойчивости, различие уровня их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют использовать третий метод диагностики вероятности банкротства -интегральную оценку финансовой устойчивости на основе скорингового анализа.. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х гг. Сущность этой методики - классификация предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок. [c.144]

В Корее и Таиланде принятие банками чрезмерных рисков предопределялось значительными просчетами в организации бухгалтерского учета, системе классификации ссуд и создания резервов, контроле за кредитованием связанных предприятий в пределах крупных финансовых (и нефинансовых) групп, низкими требованиями к покрытию убытков от переоценки ценных бумаг (unrealized losses). Девальвация тайского бата в июле 1997 г. привела к образованию убытков у кредиторов соседних стран и трудностям отдельных банков. [c.178]

Смотреть страницы где упоминается термин Классификация финансовых рисков предприятия

: [c.71] [c.24]Смотреть главы в:

Управление финансовой стабилизацией предприятия -> Классификация финансовых рисков предприятия