Один из более интересных результатов модели оценки опциона — это нейтральная к риску вероятность дефолта, которую можно получить для фирмы. В модели Блэка-Шоулза можно оценить это значение на основе кумулятивной функции нормального распределения N(d2), являющейся нейтральной к риску вероятностью превышения S над К (S > К). В опционной модели эта величина представляет собой вероятность превышения ценности активов фирмы над номинальной стоимостью долга. [c.1096]

На следующем шаге по таблицам находятся значения кумулятивного стандартизованного нормального распределения вероятностей в точках 0,6 и 0,4. Альтернативным методом для расчета значений кумулятивного стандартного нормального распределения вероятностей является нахождение функции в виде многочлена, что было объяснено в гл. 8. [c.480]

Величина Ее ь< представляет собой дисконтированную на момент покупки опциона цену исполнения. Функции нормального распределения (плотности вероятности) определяются для параметров d и dr Ряд значений функции N(d) приведен в табл. 15.2. Параметры d. рассчитываются следующим образом [c.329]

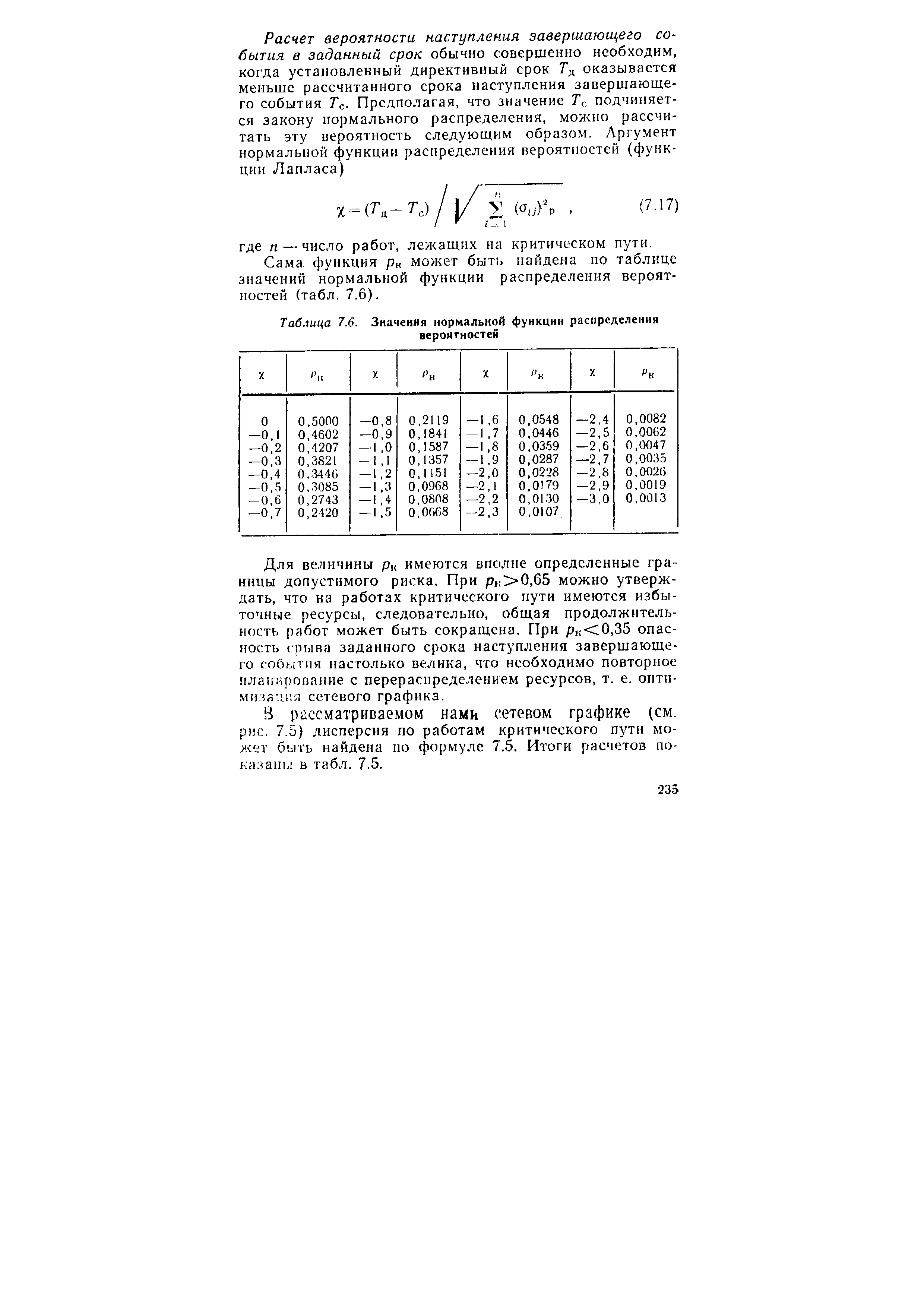

Расчет вероятности наступления завершающего события в заданный срок обычно совершенно необходим, когда установленный директивный срок Гд оказывается меньше рассчитанного срока наступления завершающего события Тс. Предполагая, что значение 7"с подчиняется закону нормального распределения, можно рассчитать эту вероятность следующим образом. Аргумент нормальной функции распределения вероятностей (функции Лапласа) [c.235]

Сама функция рк может быть найдена по таблице значений нормальной функции распределения вероятностей (табл. 7.6). [c.235]

| Таблица 7.6. Значения нормальной функции распределения вероятностей |  |

Доверительный интервал, доверительная вероятность и риск. Если случайная величина имеет нормальное распределение, то вероятность того, что ее значение появится в интервале (zo) около среднего значения зависит только от величины z, равной отношению отклонения Д от среднего значения и среднеквадратического отклонения z = Л/о. Интервал +Д называют доверительным интервалом, а соответствующую ему вероятность Р(г) — доверительной вероятностью, она равна при нормальном распределении функции Лапласа. Риск выхода за этот интервал R(z) = [1 — [c.59]

N(dj) — вероятность того, что отклонение будет меньше dj в условиях стандартного нормального распределения, и, таким образом, N(dj) и N(d2) ограничивают область значений для функции стандартного нормального распределения [c.82]

Очевидно, что нет. Более того, первое событие может произойти с вероятностью до 90 %, в то время как второе - с вероятностью 0. Но для приведенного примера в модели эти два значения уже учтены как равновероятные, что, несомненно, существенно повлияло на конечный результат. Кроме того, диапазон -20 % +20 % (а больший диапазон современной литературой не рекомендуется) не учитывает, что достаточно велика вероятность увеличения эксплуатационных затрат (в связи с долгосроч-ностью рассматриваемого проекта или другого проекта, характерного для ТЭК. Но такая возможность в рассмотренном случае моделью не учитывалась вовсе. Налицо грубейшая ошибка, с точки зрения экономической рациональности. А вследствие рассмотренной выше проблемы определения функции распределения на основе аналоговых данных или принятия версии о стандартно-нормальном распределении уже ошибочные данные обрабатываются при окончательном определении разброса значений результатов проекта и их вероятностей с еще одной ошибкой, наличие которой признается большинством авторов работ по данной тематике, [c.24]

При многократном измерении с неравноточными значениями отсчета, подчиняющимися нормальному закону распределения вероятности, функцию правдоподобия можно представить в виде [c.120]

Здесь V — текущая стоимость колл опциона в момент t до истечения срока опциона Р — текущая цена базисной акции JV(d,) — вероятность того, что отклонение будет меньше d в условиях стандартного нормального распределения (таким образом, N(di) и N(di ограничивают область значений для функции стандартного нормального распределения), X — цена исполнения опциона, RF — безрисковая процентная ставка t — время до истечения срока опциона (период опциона), сг2 — вариация доходности базисной акции [c.149]

Отметим, что JV(di) = 7V(0.25) и N(d2) = 7V(0.05) ограничивают область значений для функции стандартного нормального распределения Из табл. I 5 в конце книги находим, что величина d = 0 25 дает вероятность 0 0987 + [c.149]

Как мы говорили ранее, главная проблема семейства устойчивых распределений состоит в том, что они не подходят для решений в замкнутой форме, кроме частных случаев нормальных распределений и распределений Коши. Поэтому функции плотности вероятности не могут быть явно определены. Вероятности могут быть решены только численно, что немного утомительно. К счастью, некоторые исследователи уже выполнили решения для некоторых общепринятых значений. [c.205]

Точные таблицы стандартного нормального распределения дают результат вероятности между 1 и 2 как 0,1359. Следовательно, правило Симпсона дает более точный результат по сравнению с правилом трапеций при одних и тех же затрачиваемых усилиях на вычисление (это количество расчетов значений функции, которые потенциально дороги с точки зрения затрачиваемого времени). [c.389]

И наконец, следует уточнить, в соответствии с каким именно критерием качества аппроксимации неизвестных величин среднедушевых семейных денежных сбережений у (к) и уср (x) с помощью функции В0 + BI мы будем определять наилучший способ прогноза ср (х) по х. Наиболее обоснованное и точное решение этого вопроса опирается на знание вероятностной природы (а именно типа закона распределения вероятностей) остатков е в модели (В.З). Так, например, известно [14, с. 281], что если предположить, что при любых значениях к распределение вероятностей остатков е описывается (0, а2)-нормальным законом (т. е. нормальным законом со средним значением, равным нулю, и с некоторой, вообще говоря, неизвестной, но постоянной, т. е. не зависящей от х дисперсией а2) и что остатки е (дсг-), i = 1, 2,. .., п, характеризующие различные наблюдения, статистически независимы, то наименьшая ошибка прогноза (/ср (х) с помощью модели / (х) F (т. е. функция / (х) подбирается из класса F) обеспечивается требованием метода наименьших квадратов [c.17]

Для оценки вероятности отсутствия дефицита допустим, что отклонения ежедневного расхода деталей от среднего значения (тренда) подчиняются нормальному закону распределения. Тогда, воспользовавшись уравнением функции нормального закона, определим вероятность отсутствия дефицита по формуле [c.168]

График плотности вероятности нормального распределения имеет типичный колоколообразный вид и показан на рис. 15.3. Максимум этой функции находится в точке х = ц, а "растянутость" вдоль оси определяется параметром а. Чем меньше значение этого параметра, тем более острый и высокий максимум имеет плотность нормального распределения. Аналитически плотность вероятности нормального распределения на интервале (-QO, +оо) [c.275]

Ha практике чаще используют таблицы значений не плотности, а функции распределения стандартной нормальной величины F(z)-Интересуясь, например, вероятностью того, что нормально распределенная случайная величина А"попадает в интервал j ,

В общем случае для нахождения этой вероятности требуется вычислять многомерные интегралы по соответствующим областям от плотности совместного распределения ошибок у. Как правило (в частности, для нормально распределенных ошибок у), эти интегралы невозможно выразить аналитически, а можно лишь найти численно, что, в конечном итоге, делает модель не применимой на практике. Есть, однако, некоторое специальное распределение, для которого вероятность P(yt — j) в (12.11) допускает достаточно простое представление. Предположим, что ошибки etj независимы и имеют функцию распределения F(x) — ехр(— е х) (такое распределение возникает при изучении максимума независимых случайных величин, поэтому его часто называют распределением экстремальных значений). Тогда можно доказать, что [c.331]

Функция N указывает, что dl и di должны быть преобразованы в значения, представляющие вероятность того, что нормированная случайная величина с нормальным распределением меньше или равна соответственно d и d . N(d ) — коэффициент хеджа, a -/V(d2) — доля приведенной стоимости оговоренной цены, которую нужно получить в виде займа. [c.180]

N(dj) nN(d2) — кумулятивные нормальные вероятности, точнее, кумулятивные нормальные вероятности функции плотности распределения или значения накопленной вероятности для среднеквадратического распределения по d1 и d2 соответственно, т.е. с учетом стандартного отклонения акций за достаточно длительный период времени (s). [c.135]

Замечание. В случае, если действительная плотность распределения аппроксимируется функцией плотности нормального распределения, т.е. распределение считается нормальным, указанные границы часто полагают равными а 3сг. Вероятность принять значения вне промежутка (а — За, а + За) менее 0,01. [c.16]

Сглаженный характер функции нормальной плотности значений х подтверждает обоснованность применения этого вида распределения для непрерывных рядов. Однако вместе с тем видно, что достаточно высокая достоверность полученной оценки вероятности позволяет использовать нормальное распределение и для дискретных длинных рядов. [c.190]

Поскольку коэффициент вариации используется для характеристики положительных случайных величин, то область допустимых значений для Т ограничена некоторым Tk. Для определения 7 допустим, что функция распределения остатка запаса qT подчиняется нормальному закону распределения и вероятность появления отрицательных значений вне границы области 3а чрезвычайна мала. [c.115]

Заметим теперь, что в число функций, имеющих S-образную форму и значения в пределах от 0 до 1, входит целый ряд функций распределения, используемых в теории вероятностей и математической статистике, например, нормальные функции распределения. [c.15]

В итоге мы получим взвешенное по вероятности HPR для каждого исхода. Возможен широкий диапазон результатов, но, к сожалению, эти результаты не непрерывны. Например, время до истечения срока не задается непрерывной функцией. До истечения срока всегда остается целое число то же верно и для цены базового инструмента. Если цена акции равна, например, 35, а минимальное изменение цены равно 1/8, то между 30 и 40 находится 81 возможное значение. Зная время, через которое мы собираемся продать опцион, можно рассчитать взвешенные по вероятности HPR для всех возможных цен на этот рыночный день. В нормальном распределении вероятности 99,73% всех результатов попадают в интервал трех стандартных отклонений от среднего, которое в нашем случае является текущей ценой базового инструмента. Поэтому нам необходимо рассчи- [c.166]

Так как теперь у нас есть метод поиска ассоциированных вероятностей для стандартных значений X при данном наборе значений параметров, мы можем найти оптимальное Процедура в точности совпадает с той, которая применяется для поиска оптимального f при нормальном распределении. Единственное отличие состоит в том, что мы рассчитываем столбец ассоциированных вероятностей другим способом. В нашем примере с 232 сделками значения параметров, которые получаются при самом низком значении статистики К-С, составляют 0,02, 2,76, О и 1,78 для LO , S ALE, SKEW и KURT соответственно. Мы получили эти значения параметров, используя процедуру оптимизации, описанную в данной главе. Статистика К-С == 0,0835529 (это означает, что в своей наихудшей точке два распределения удалены на 8,35529%) при уровне значимости 7,8384%. Рисунок 4-10 показывает функцию распределения для тех значений параметров, которые наилучшим образом подходят для наших 232 сделок. Если мы возьмем полученные параметры и найдем оптимальное f по этому распределению, ограничивая распределение +3 и -3 сигма, используя 100 равноотстоящих точек данных, то получим f= 0,206, или 1 контракт на каждые 23 783,17 доллара. Сравните это с эмпирическим методом, который покажет, что оптимальный рост достигается при 1 контракте на каждые 7918,04 доллара на балансе счета. Этот результат мы получаем, если ограничиваем распределение 3 сигма с каждой стороны от среднего. В действительности, в эмпирическом потоке сделок у нас был проигрыш наихудшего случая 2,96 сигма и выигрыш наилучшего случая 6,94 сигма. Теперь, если мы вернемся и ограничим распределение 2,96 сигма слева от среднего и 6,94 сигма справа (и на этот раз будем использовать 300 равноотстоящих точек данных), то получим оптимальное f = 0,954, или 1 контракт на каждые [c.134]

По значению t/ из графика на рис. 29 можно опред пить, с какой вероятностью отдельное значение результата измерения, подчиняющегося нормальному закону распределения вероятности, попадает в интервал V100 Uj. С вероятностью в два раза меньшей оно попадает в левую или правую половину этого интервала. Эта вероятность, как показано в разд. 3.3.4, определяется интегралом вероятности - функцией Лапласа L (tj), так что для повышения точности расчетов можно пользоваться не графиком, а таблицами функции Лапласа. Полученные из таблиц значения /. (т/) занесены в пятую графу табл. 11. [c.108]