Для учета средств целевого финансирования и поступления предназначен пассивный счет 86 Целевое финансирование . По кредиту счета отражаются поступления средств, а по дебету - их расходование (использование). [c.138]

Учет средств целевого финансирования. Для учета средств целевого финансирования используется счет Целевое финансирование, по кредиту которого отражается получение средств целевого финансирования, а по дебету — погашение обязанностей перед финансирующим лицом. [c.582]

Отметим, что недавно появившееся ПБУ 13/2000 разрешило многие сомнения, возникавшие по поводу учета средств целевого финансирования, хотя, конечно, не все и не полностью. [c.583]

Учет целевых финансирования и поступлений. К целевым финансированию и поступлениям относят средства, получаемые организацией на строго определенные цели содержание детских учреждений, подготовку кадров, научно-исследовательские работы, имеющие народнохозяйственное значение, и др. Средства целевого финансирования и целевых поступлений расходуются в строгом соответствии с утвержденными сметами. Аналитический учет средств целевых финансирования и поступлений ведется по их видам и направлениям использования на основе соответствующих группировочных ведомостей. [c.407]

Остаток средств по счету учета средств целевого финансирования в части предоставленных организации бюджетных средств отражается в бухгалтерском балансе по статье Доходы будущих периодов либо обособленно в разделе Краткосрочные обязательства . [c.200]

Проверка данных регистров учета средств целевого финансирования и сверка их со счетами Главной книги [c.163]

Проверка правильности корреспонденции счетов по учету средств целевого финансирования [c.163]

Учет средств целевого финансирования. [c.364]

Тема 17. Учет средств целевого финансирования и иных денежных поступлений [c.151]

Аналитический учет средств целевого финансирования и целевых поступлений ведется в разрезе источников поступлений (из бюджета и прочие), финансируемых мероприятий (подготовка кадров, содержание детских учреждений и др.) и статей расходов, оплачиваемых за счет этих средств. [c.223]

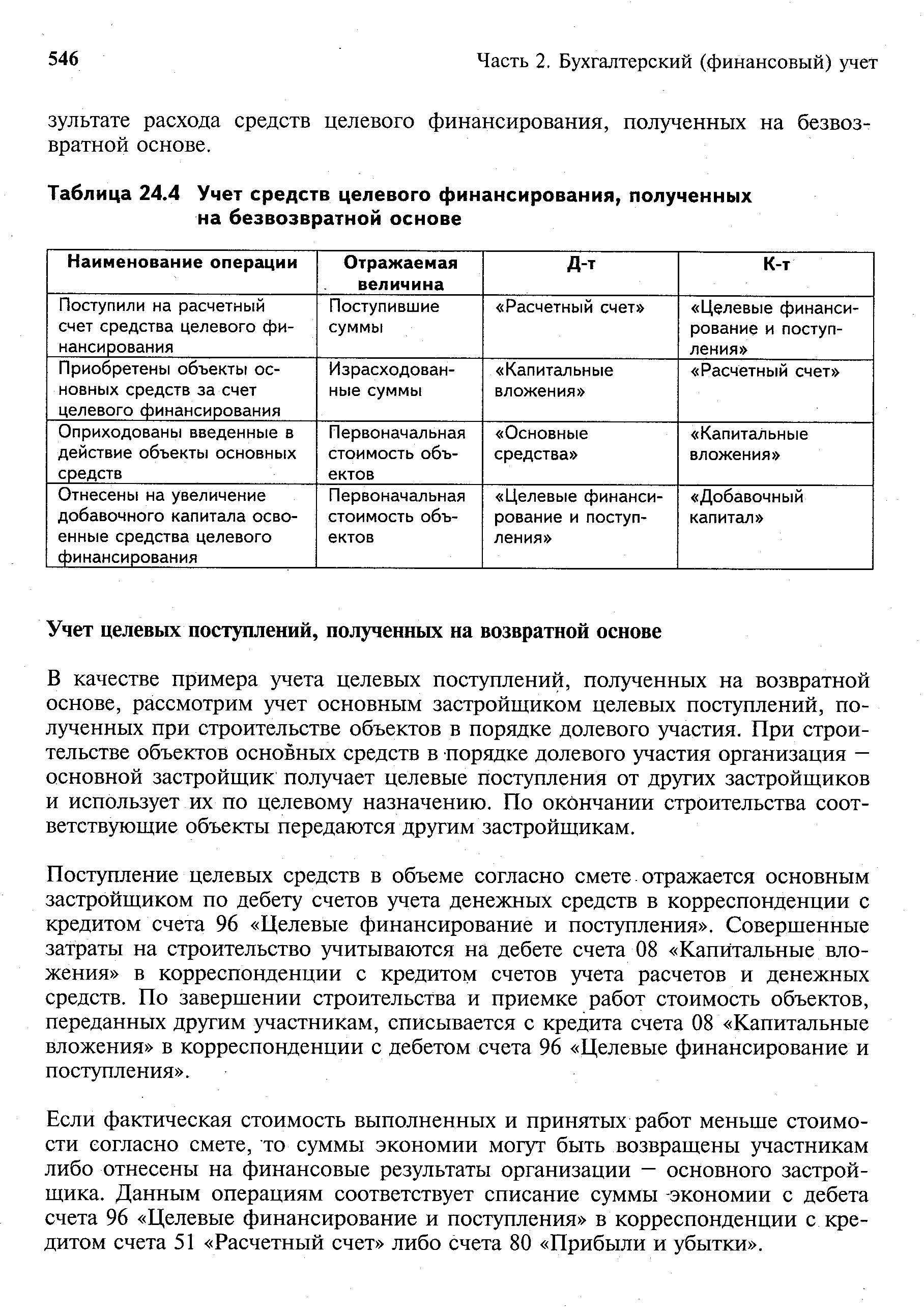

Организация может получить на безвозвратной основе средства целевого финансирования из бюджета на капитальное строительство, пополнение оборотных средств и т.д. В качестве примера учета целевого финансирования на безвозвратной основе рассмотрим учет средств целевого финансирования на приобретение новых объектов основных средств. [c.545]

| Таблица 24.4 Учет средств целевого финансирования, полученных на безвозвратной основе |  |

ВОПРОС 43 УЧЕТ СРЕДСТВ ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ [c.133]

Средства целевого финансирования и целевых поступлений должны расходоваться только в полном соответствии с их целевым назначением и в пределах имеющихся свободных сумм. Поэтому аналитический учет средств ведется по их назначению, источникам поступления и статьям сметных ассигнований. [c.273]

По статье показываются суммы, учитываемые в соответствии с правилами бухгалтерского учета как доходы будущих периодов. По данной статье коммерческие организации отражают остатки сумм полученных средств целевого финансирования (из бюджета, от других организаций и граждан). Уменьшение этих остатков осуществляется по мере признания в отчетном периоде внереализационных доходов при отпуске на цели деятельности организации материально-производственных запасов, приобретенных за счет целевых средств начисление амортизации по имуществу, приобретенному за счет указанных средств при завершении и сдаче научно-исследовательских работ и прочие. [c.109]

Согласно ПБУ 13/2000 [28] бюджетные средства, которые удовлетворяют вышеперечисленным условиям признания, отражаются в бухгалтерском учете как целевое финансирование. В случае ввода внеоборотных активов в эксплуатацию или в момент принятия к бухгалтерскому учету материально-производственных запасов, начисления оплаты труда и осуществления других расходов аналогичного характера , бюджетные средства признаются в качестве доходов будущих периодов. [c.315]

Каким образом осуществляется учет основных средств, приобретенных за счет средств целевого финансирования [c.582]

Таким образом, полный перечень средств, которые можно квалифицировать как средства целевого финансирования, отсутствует. В зависимости от конкретных обстоятельств поступившие суммы могут быть квалифицированы как целевые средства, либо как кредиторские обязательства, либо, в худшем для субъекта учета случае, как выручка. [c.582]

Отнесение средств целевого финансирования к капиталу можно считать очередной конвенцией в сфере бухгалтерского учета. В реальной хозяйственной деятельности средства целевого финансирования занимают промежуточное положение между капиталом и обязательствами. Близость к той или другой стороне зависит от характера обязанностей перед финансирующим лицом и сформулированных тем целей финансирования цели финансирования неопределенные, истолковываемые в расширительном смысле слова приближают объект к капиталу, а строго обозначенные — к обязательствам. [c.582]

Этот счет предназначен для учета движения денежных средств в российской и иностранной валютах, находящихся на территории страны и за рубежом в аккредитивах, чековых книжках, иных платежных документах (кроме векселей) на текущих, особых и иных специальных счетах, а также движения средств целевого финансирования [c.127]

Средства целевых финансирования и поступлений расходуются в соответствии с утвержденными сметами. Использование указанных средств не по назначению запрещается. Для учета средств целевого назначения используют пассивный счет 96 "Целевые финансирование и поступления". Поступление средств отражается по кредиту данного счета, а расходование - по дебету. Аналитический учет по счету 96 ведут по назначению целевых средств и в разрезе источников поступления. [c.339]

Приватизируемые организации, реализующие пакеты своих акций на конкурсах (торгах) и получающие по условиям таких конкурсов от их победителей средства на инвестиции, отражают их в учете как целевое финансирование на кредите счета 96 в корреспонденции со счетами учета денежных средств. Расходование указанных средств осуществляется в порядке, предусмотренном инвестиционной программой, разработанной в соответствии с условиями инвестиционных конкурсов. Суммы полученных инвестиций, используемые по прямому назначению в сроки, предусмотренные инвестиционной программой, не увеличивают налогооблагаемую базу по прибыли. Если указанные средства использованы не по назначению, то в этой части они подлежат включению в налогооблагаемую базу по прибыли в общеустановленном порядке. [c.339]

Л. с. в Госбанке и Стройбанке СССР отражают все денежно-кредитные и расчетные отношения банка с его клиентами. Открываются для учета денежных средств хозяйственных организаций и осуществления расчетов (расчетные или текущие счета) учета средств по финансированию народного х-ва сосредоточения амортизационных отчислений, предназначенных для финансирования капитального ремонта (особые счета по капитальному ремонту) учета выданных краткосрочных и долгосрочных ссуд (ссудные и спецссудные счета) и т. д. Отдельные Л. с. открываются клиентам по зачету взаимных требований в децентрализованном порядке, по разовым групповым зачетам, незавершенным расчетам и др. Каждый клиент может иметь несколько лицевых ссудных счетов в соответствии с целевым назначением ссуд. Л. с. ведутся также по каждому аккредитивному, особому счету, по лимитированным чековым книжкам, акцептованным платежным поручениям и пр. Большое число Л. с. открыто Госбанком по кассовому исполнению госбюджета. Существуют различные формы Л. с. в зависимости от характера операций и типа счетных машин, [c.636]

Для учета средств целевого назначения используют пассивный счет 96 Целевые финансирование и поступления . Поступление средств отражают по кредиту данного счета, а расходование — по [c.184]

Средства внебюджетных фондов и федерального бюджета, выделенные предприятию на возвратной или безвозвратной основе, учитывают по кредиту счета 96 Целевые финансирование и поступления и дебету счетов учета денежных средств или счета 76 Расчеты с разными дебиторами и кредиторами в зависимости от того, на каких условиях выделены средства. Средства целевого финансирования и целевых поступлений расходуют в строгом соответствии с установленными сметами. При использовании этих средств их списывают в дебет счета 96 с кредита счетов по учету материалов, расчетов и других счетов. [c.197]

В форме Собственный капитал отражаются остатки на начало и конец года всех видов собственных средств предприятия, а также приводится расшифровка данных их образования и движения в течение года. В состав собственных средств организации входят уставный (складочный) капитал, добавочный капитал, резервный капитал (фонд), нераспределенная прибыль, фонды специального назначения, образованные за счет чистой прибыли предприятия. Наряду с собственными средствами в данном разделе отчета раскрываются показатели о движении средств целевого финансирования. Порядок образования и учета собственных средств предприятия был изложен в комментариях к бухгалтерскому балансу (форма № 1). [c.428]

Согласно ПБУ бюджетные средства, которые удовлетворяют вышеперечисленным условиям признания, отражаются в бухгалтерском учете как целевое финансирование. В случае ввода внеоборотных активов в эксплуатацию или в момент принятия к бухгалтерскому учету матери- [c.207]

Средства целевого финансирования и поступлений хранятся на особых счетах банка, их движение и использование учитываются на счете Прочих счетов в банках (субсчет Другие счета в банках ). Образование источника этих средств отражается по кредиту счета Целевого финансирования и целевых поступлений, а использование — по дебету указанного счета. Хозяйственные операции по учету целевого финансирования и поступлений отражаются следующим образом [c.360]

Объектом налогообложения по налогу на прибыль бюджетных учреждений, как и других организаций, является прибыль, определяемая как полученный доход, уменьшенный на величину произведенных расходов, под которыми понимаются обоснованные и документально подтвержденные затраты. При этом из полученных доходов (доходов от реализации товаров (работ, услуг) и внереализационных доходов) исключаются доходы, не учитываемые при определении налоговой базы, включающие средства целевого финансирования и целевые поступления. К средствам целевого финансирования относятся средства бюджетов всех уровней, полученные гранты, а к целевым поступлениям на содержание бюджетных учреждений и ведение ими уставной деятельности — пожертвования, имущество, переходящее учреждениям в порядке наследования, средства, полученные в рамках благотворительной деятельности и др. Для исключения этих сумм из налогооблагаемой базы необходим раздельный учет доходов и расходов по целевым средствам. Расходы, уменьшающие полученные доходы, определяются в соответствии с экономической классификацией расходов Бюджетной классификации РФ. [c.236]

В тех случаях, когда организации проводят указанные мероприятия по отдельной смете, поступившие от страховщиков суммы подлежат учету как средства целевого финансирования. Таким образом, средства целевого финансирования налогом на прибыль не облагаются. [c.36]

Анализ использования специальных фондов выявляет правильность образования и расходования их на предусмотренные цели. При анализе поощрительных фондов на основании данных бухгалтерского аналитического учета и оперативных материалов устанавливается правильность показателей, принимаемых в качестве фондообразующих факторов. Проверяется также использование средств целевого финансирования и целевых поступлений, предназначенных для содержания детских учреждений (детских садов и яслей), культурно-просветительных учреждений и пионерских лагерей, для проведения научно-исследовательской работы, подготовки кадров и т. д. Выясняются причины недоиспользования средств. При этом следует учитывать, что мероприятия целевого назначения могут осуществляться за счет разных источников бюджетных ассигнований, фондов экономического стимулирования, целевых поступлений, прибыли и др. [c.80]

Проверке подлежит порядок учета и использования полученных целевых средств из бюджета и внебюджетных источников на финансирование капитальных вложений, покрытие убытков (дотации), на научно-исследовательские работы, долевое строительство жилья и т. п. Такие средства учитываются на счете 96 Целевые финансирование и поступления . Аудитору, применяя указанные выше приемы контроля, предстоит изучить правильность документального оформления, учета и налогообложения целевых поступлений. Следует отличать от средств целевого финансирования спонсорские взносы, финансовую помощь, безвозмездно полученное имущество, которые должны учитываться предприятиями на счетах 87 Добавочный капитал и 88 Нераспределенная прибыль (непокрытый убыток) . С сумм безвозмездно полученных денежных средств уплачивается НДС и налог на прибыль, а с рыночной стоимости безвозмездно полученного имущества — налог на прибыль. [c.165]

Оплату текущих расходов детских учреждений осуществляют со счета Прочих счетов в банках. На него приходуют и взносы родителей, поступившие в сберкассы или кассу предприятия непосредственно. Аналитический учет средств целевого финансирования и поступлений ведется по их видам и направлениям использования на основе соответствующих группировочных ведомостей (машинограмм). [c.361]

На сегодняшний момент пока нет специальных методик для анализа валютных операций. В данном издании впервые сделана попытка адаптировать существующие методики к специфике валютных операций, которая выражается прежде всего в следующем. В бухгалтерском учете и отчетности на основании п. 2 ст. 11 Федерального закона РФ 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете валютная операция отражается в рублях на основании пересчета иностранной валюты по курсу ЦБ РФ на дату ее совершения. При этом под датой совершения операции в иностранной валюте понимается день возникновения у организации права в соответствии с законодательством Российской Федерации или договором принятия к бухгалтерскому учету имущества и обязательств, которые являются результатом этой операции 1. Далее, после принятия к учету этих операций, при составлении бухгалтерской отчетности следует производить пересчет в рубли на дату составления бухгалтерской отчетности, т.е. на последний календарный день в отчетном периоде, денежные знаки в кассе, средства в расчетах в банках и иных кредитных учреждениях, денежные и платежные документы, краткосрочные ценные бумаги, средства в расчетах (включая по заемным обязательствам) с любым юридическим и физическим лицом, остатки средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженных в иностранной валюте2. [c.548]

В приведенной машинограмме цифры кода аналитического учета обозначают 010, 074, 077 номера строк Отчета о финансировании капитальных вложений (форма № 7-кс), по которым соответственно показывают суммы финансирования за счет собственных средств, амортизационных отчислений, средств целевого финансирования. [c.374]

Смотреть страницы где упоминается термин Учет средств целевого финансирования

: [c.38] [c.324] [c.330] [c.850]Смотреть главы в:

Бухгалтерский финансовый учет -> Учет средств целевого финансирования