Графа 4 - Номер и дата организационно-распорядительного документа . Указывается номер и дата регистрации внутреннего документа (приказа, распоряжения, положения) устанавливающего режим хранения информации, доступа к ней и обращения с ней. [c.25]

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они при- [c.443]

Изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения соответствующим организационно-распорядительным документом. [c.446]

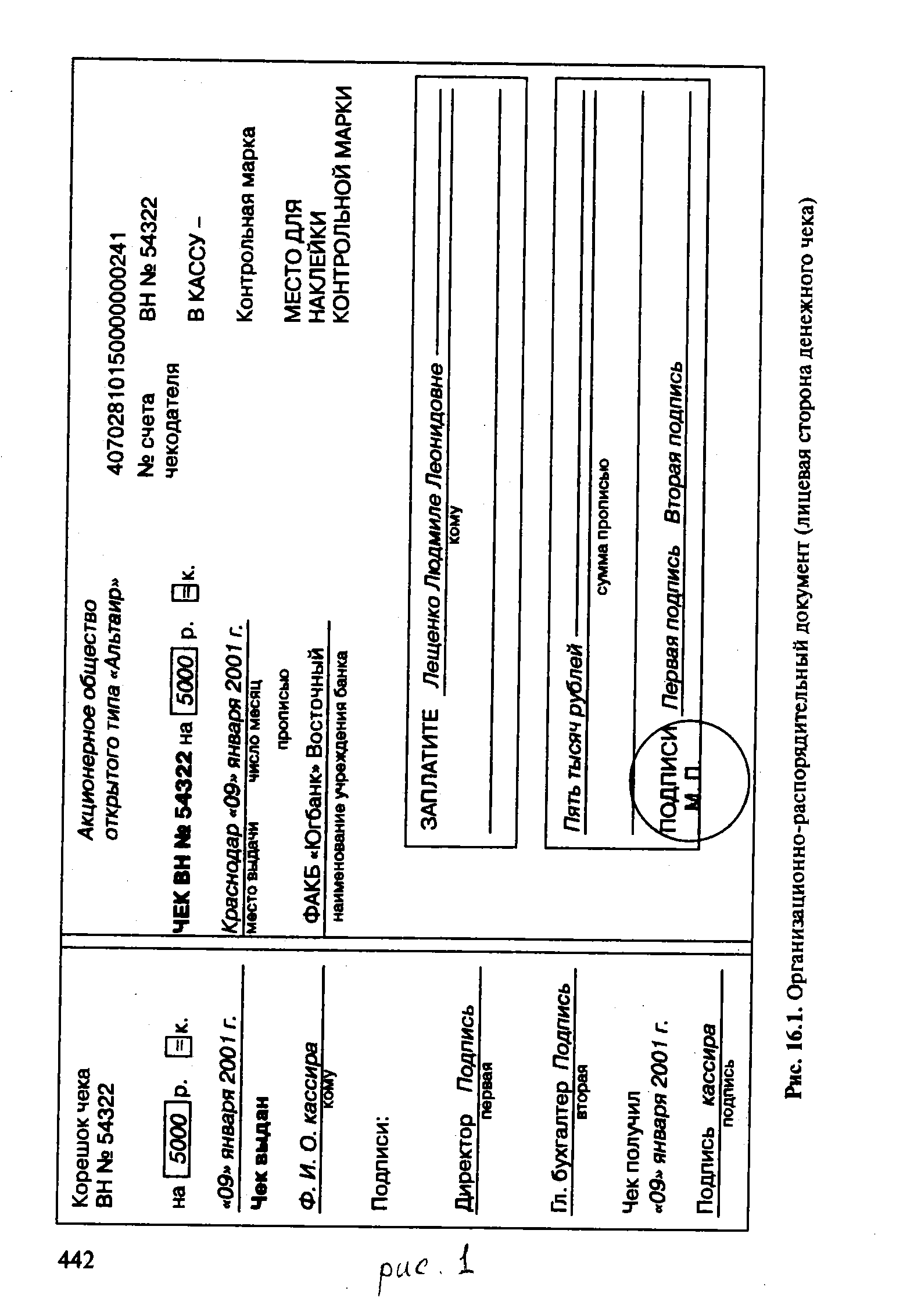

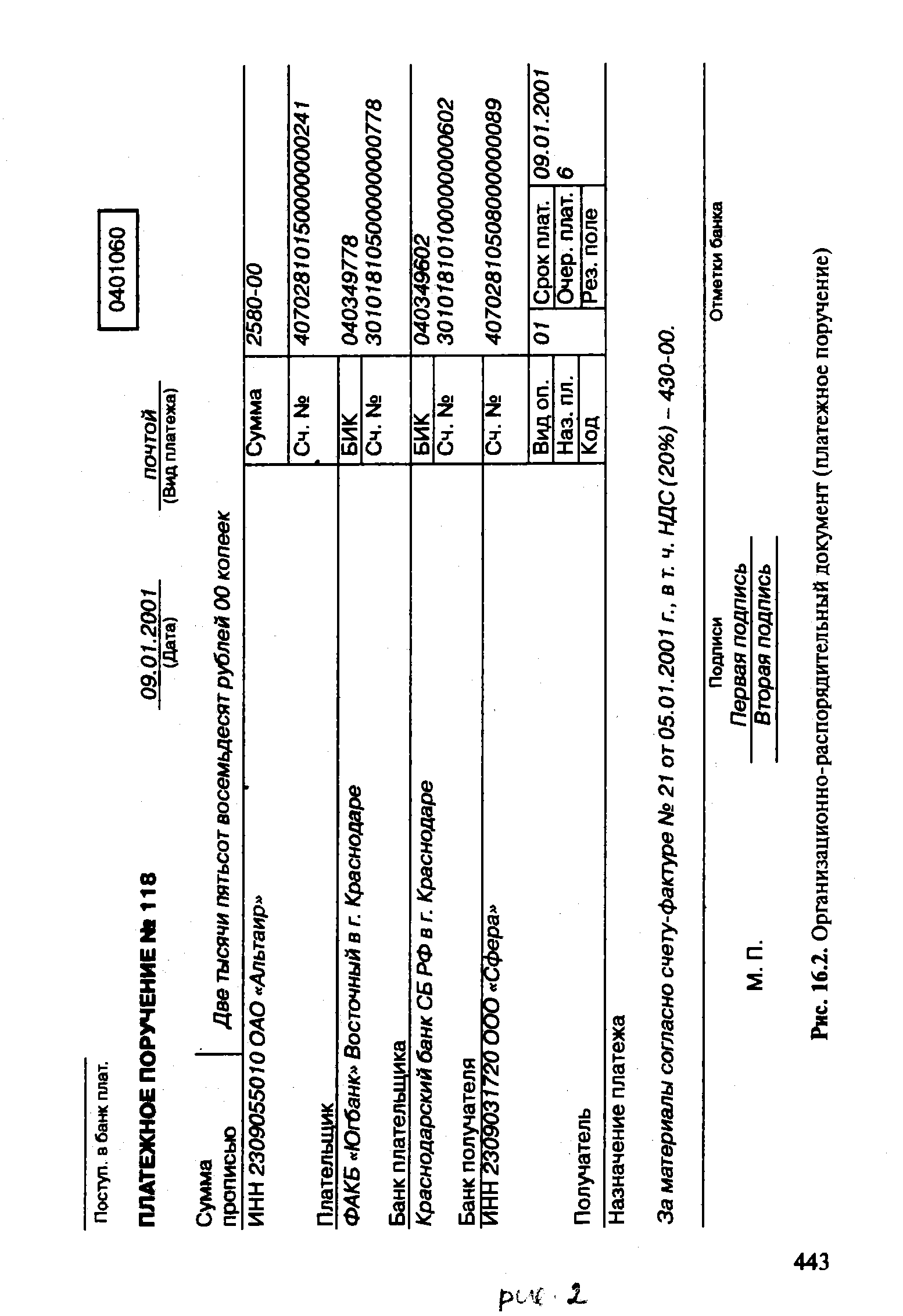

Организационно-распорядительные документы отражают вопросы общего руководства предприятием и его хозяйственной деятельностью. Они представляют собой приказ о выполнении определенного хозяйственного действия, например, доверенность на получение материальных ценностей для предприятия, платежное поручение или чек для получения денег из банка. Примеры таких документов приведены на рис. 16.1, 16.2. В них отсутствует подтверждение совершения факта хозяйственной жизни, и они не служат основанием для учетных записей. [c.441]

Организационно-распорядительные документы составляют работники всех структурных подразделений предприятия. Документы по организации учета и отчетности заполняют непосредственно работники бухгалтерской службы (банковские чеки и т. п.). Документы по финансово-расчетным операциям, составляют в основном работники финансового отдела и бухгалтерии. Документы по снабжению и сбыту — преимущественно работники коммерческих служб организации, а также работники учета (требования на отпуск материалов и др.). [c.441]

| Рис. 16.1. Организационно-распорядительный документ (лицевая сторона денежного чека) |  |

| Рис. 16.2. Организационно-распорядительный документ (платежное поручение) |  |

Служат ли организационно-распорядительные документы основанием для учетной записи [c.455]

Учетная политика, принятая организацией, оформляется соответствующей распорядительной документацией (приказами, распоряжениями и т.п.) применяется с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. [c.31]

Организации, в состав которых входят филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный (текущий) счет, должны исчислять налоговую базу и уплачивать налог на имущество по месту нахождения указанных подразделений. Напомним, что согласно ст. 11 НК РФ под обособленным подразделением понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах. Рабочее место считается стационарным, если оно создается на срок более одного месяца. Например, скважины и буровые установки, обслуживаемые вахтовым методом, склады, строительные площадки, отделения, обменные пункты валют и другие объекты недвижимости, на которых оборудованы стационарные рабочие места (одно рабочее место) на срок более одного месяца, находящиеся под контролем работодателя, признаются обособленными подразделениями организации. При этом налоговая база по налогу на имущество предприятий по месту нахождения обособленных подразделений определяется исходя из стоимости основных средств, материалов и товаров, фактически расположенных по месту нахождения этих подразделений. [c.234]

Обособленное подразделение организации признают таковым, независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделено указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. [c.357]

Изменение учетной политики вводится с 1 января нового финансового года и оформляется соответствующим организационно-распорядительным документом. [c.280]

Разработанная и утвержденная в установленном порядке организацией учетная политика применяется ею последовательно из года в год. Тем самым достигается обеспечение сопоставимости данных бухгалтерского учета, полученные в разные отчетные периоды. Следовательно, в целях реализации данного требования учетная политика должна вводиться в действие с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа (приказа, распоряжения). [c.407]

Учитывая тот факт, что, согласно п. 2 ст. 11 НК РФ, создание обособленного подразделения не подлежит обязательному отражению в учредительных и иных организационно-распорядительных документах, могут возникнуть определенные сложности с установлением момента образования обособленного подразделения, а значит, и с исчислением срока подачи заявления о постановке на учет. Как следствие возникают трудности с привлечением к налоговой ответственности за нарушение сроков подачи заявления о постановке на учет в налоговом органе. [c.296]

Таким образом, законодатель указал на необходимость раскрытия в специальном организационно-распорядительном документе (учетной политике для целей налогообложения) как минимум одного элемента — даты возникновения обязанности по уплате налога на добавленную стоимость. [c.26]

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации. [c.83]

Документы-основания — это документы, которые регламентируют операции между юридическими лицами. К их числу относятся договоры, счета, счета-фактуры, платежные поручения, гарантийные письма и т.п. Их называют также организационно-распорядительными документами. [c.131]

Акционерное общество. Сборник типовых организационно-распорядительных документов. - N1 Российский юридический издательский дом, 1994. [c.77]

Большое значение для снижения инновационного риска играет организация защиты коммерческой тайны на предприятии, так как в некоторых случаях техническая и коммерческая информация о разрабатываемом на фирме инновационном проекте может подтолкнуть , конкурентов к параллельным разработкам. Если у конкурентов более выгодные позиции в данной области, они могут обогнать предприятие-новатора и тем самым поставить под вопрос целесообразность дальнейших разработок. В таком случае предприятие понесет убытки в размере уже произведенных по проекту затрат. Для обеспечения защиты коммерческой тайны на предприятиях должен вводиться определенный порядок работы с информацией и доступа к ней, включающий в себя комплекс правовых, административных, организационных, инженерно-технических, финансовых, социальных и иных мер, основывающихся на правовых нормах Российской Федерации, и организационно-распорядительных документов, действующих в организации. [c.232]

В своей деятельности руководствуется действующим законодательством, нормативными документами Правительства Российской Федерации и Министерства финансов РФ, нормативными документами о порядке ведения статистической и бухгалтерской отчетности в России, методическими и другими руководящими документами финансовых и контрольно-ревизионных органов об организации бухгалтерского учета и анализе финансового состояния ПО, положением о системе финансового планирования и бюджетирования в ПО, организационно-распорядительными документами ПО и ЦФО, положениями о ЦФО и настоящей должностной инструкцией. [c.390]

Штатное расписание - организационно - распорядительный документ, утверждаемый собственником имущества предприятия, руководителем или вышестоящим органом. [c.34]

К организационно-распорядительным документам относятся приказы, распоряжения, указания, [c.40]

Инструкция излагает общий порядок подготовки и оформления управленческой документации — особенности оформления отдельных организационно-распорядительных документов, [c.12]

Инструкция излагает общий порядок подготовки и оформления управленческой документации — особенности оформления отдельных организационно-распорядительных документов, описывает процедуры документооборота (от регистрации поступающего в организацию документа до передачи дел на архивное хранение). Инструкция используется не только министерствами и ведомствами, она также находит применение на предпри- [c.9]

Инструкция излагает общий порядок подготовки и оформления управленческой документации — особенности оформления отдельных организационно-распорядительных документов, описывает процедуры документооборота (от регистрации поступающего в организацию документа до передачи дел на архивное хранение). Инструкция используется не только министерствами и ведомствами, она находит применение на предприятиях и в организациях в качестве основы для создания собственных систем документационного обеспечения управления. [c.13]

ПРАВИЛА ВНУТРЕННЕГО ТРУДОВОГО РАСПОРЯДКА — организационно-распорядительный документ, содержащий правила, определяющие трудовой распорядок в организации. В соответствии со ст. 15 КЗоТ РФ трудящийся обязан выполнять возложенную на него работу с подчинением внутреннему трудовому распорядку. П.в.т.р. содержат разделы общие положения, порядок приема, перевода и увольнения рабочих и служащих, основные обязанности рабочих и служащих, основные обязанности администрации, рабочее время и его использование, поощрения за успехи в работе, взыскания за нарушения трудовой дисциплины, внут-риобъектмый режим, организация работы. П.в.т.р. обсуждаются на собрании трудового коллектива, визируются юристом и утверждаются руководителем организации. При разработке текста П.в.т.р. мож- [c.266]

Сведения о ноу-хау (конфиденциальной информации), содержащейся в результатах НИОКР, включают сформулированное название ноу-хау , номер и дату организационно-распорядительного документа, обеспечивающего режим конфиденциальности информации, сведения о НИОКР, в результате выполнения которой получен объект. [c.9]

Вид объекта учета № п/п Название Номер и дата организационно-распорядительного документа Сведения о НИОКР (№ гос. регистрации, срок выполнения, название, код) [c.24]

Графа 3 - Название объекта, номер документа . Указывается название переданного объекта так, как это указано в охранном документе для объекта промышленной собственности, в свидетельстве о регистрации для зарегистрированного объекта авторского права, в отчете о НИОКР для незарегистрированного объекта авторского права, в организационно-распорядительном документе для ноу-хау [c.27]

Указания — это вид организационно-распорядительного документа, который издается в связи с организацией исполнения приказов, а также документа по информационно-методическим вопросам. Текст указания может не иметь вводной части, а содержать только предписы-ваем"ые мероприятия и сроки их выполнения. Текст указания начинается со слова обязываю ( предлагаю ). [c.37]

Как указывалось выше (п. 1.4), состав реквизитов организационно-распорядительных документов (ОРД), в число которых входят деловые письма, установлен ГОСТ Р 6.30-97. Приведем этот состав1 [c.15]

Смотреть страницы где упоминается термин Организационно-распорядительные документы

: [c.30] [c.55] [c.56] [c.100] [c.36] [c.275] [c.298] [c.306] [c.313] [c.42] [c.125]Смотреть главы в:

Делопроизводство в бухгалтерии -> Организационно-распорядительные документы