Составной частью теории бюджета являются формы взимания. Проблема состоит в том, что надо определить, каким образом назначенная с того или иного плательщика сумма переходит к государству. Финансовая наука выделила три главных системы взимания налогов, которые в исторической последовательности сменяли одна другую 1) взимание налогов посредством выбранных налогоплательщиками лиц, ответственных за своевременное поступление налогов, 2) посредством откупщиков и 3) непосредственно агентами фиска . [c.69]

В дискуссии об источниках налогообложения А. Смит в соответствии с его взглядами на непроизводительный характер государственных расходов выступал против привлечения капиталов в качестве налогового источника. Последователь А. Смита, Ж. Сисмонди писал В каждом доходе всегда есть часть, которая должна оставаться неприкосновенной, которую фиск не может затронуть без того, чтобы не сохранить объекты обложения и ли- [c.100]

Два первых принципа финансово-политического характера - достаточность и подвижность - А. Вагнер ставит во главе всех принципов, в отличие от многих финансистов-современников, которые ставили на первое место принцип справедливости, равномерности обложения. Он руководствуется тем, что общественно-хозяйственная система настолько необходима для людей, что доставление средств для нее, достаточность должны быть поставлены на первое место, и принципы справедливости проводятся в той мере, в какой это позволяют финансовые принципы. Второй финансовый принцип - подвижность (эластичность) обложения, т.е. его способность адаптироваться к государственным нуждам. Не все налоги обладают эластичностью, поэтому налоговая система должна заключать в себе и такие налоги, которые при увеличении потребностей можно было бы произвольно увеличить. Типичным примером эластичного налога может служить английский подоходный налог начала XX в. На каждый бюджетный период законодательным порядком определялся размер обложения в зависимости от потребностей фиска (размер обложения колебался от 4 до 16 пенсов с каждого фунта стерлинга дохода). Чем больше казне требовалось, тем быстрее росла ставка обложения. [c.103]

Это фактически главный принцип макроэкономической политики, направленной на достижение равновесия между государственным и частным секторами экономики. Частный сектор подпитывает государственный в пределах, не мешающих действию рыночного механизма. Если в интересах фиска увеличивать ставки налога, то в конечном счете может быть уничтожен тот источник, из которого берутся доходы. Определяющая роль частного сектора в экономическом прогрессе требовала его защиты, в частности, от чрезмерных налогов, сдерживающих его развитие. Защита промышленности от тягот налогообложения нашла свое выражение и в том, что уже в конце XIX в. был поставлен вопрос о дифференциации налоговых ставок и о преодолении понимания чисто фискального характера налогов. Финансовая наука не только сформулировала идею стимулирующей функции налогов, но и сделала попытки реализации этой идеи на практике. [c.194]

В известный момент развивающаяся количественно и качественно дифференциация национального дохода, как следствие возрастающего разделения труда, ведет с необходимостью ко всеобщей большей и большей специализации обложения и к усложнению налоговой системы, и потому можно говорить о законе дифференциации налоговой системы, но параллельно с этим совершается упрощение в управлении налогами, и некоторые мелкие налоги прирастают к другим, более крупным, и это несколько затемняет для постороннего наблюдателя упомянутый закон дифференциации. Налоговая система все более и более дифференцируется, чтобы лучше уловить доход во всех его проявлениях, и в этом лежит интерес фиска в дифференциации налоговой системы 1. [c.195]

Налоговые органы, напротив, заинтересованы в том, чтобы каждое предприятие было как можно более прибыльно, ибо в этом случае увеличатся доходы казны и работники фиска получат хорошую заработную плату и премию. [c.17]

Решение этих вопросов в разных странах различно, что не нарушает принципиальных основ организации фиска в соответствии с классическими правилами налогообложения (см. рис. 9). Исходя из принятых в каждом государстве условий организации налоговой системы существуют следующие подходы к выбору основной налоговой базы. [c.69]

Практика налогового учета ведущими специалистами по бухгалтерскому учету отрицается. Так, В.Ф. Палий отмечает, что специалисты не представляют ни предмета, ни методов налогового учета, ни его принципиального отличия от учета бухгалтерского. Мировой и наш небольшой российский опыт бухгалтерского учета в интересах налогообложения свидетельствует о том, что никакие параллельные системы. учета не нужны. Сосуществование бухгалтерского и налогового учета в одних и тех же организациях удорожит учет, потребует привлечения новых бухгалтеров, которых и так недостаточно. Неизбежно снижение профессионализма бухгалтерских кадров, что нанесет ущерб пользователям бухгалтерской информации, а также интересам фиска. На этом [c.205]

С 28 апреля 1995 г. введен НДС на все импортные товары. В отношении товаров, ввозимых на территорию РФ, НДС регламентируется положениями Инструкции ГТК РФ от 6 августа 1997 г. № 478. Несмотря на продвижение России к международным нормам ведения торговых операций, упор лишь на налоги и пошлины в государственном регулировании явно недостаточен для активизации и повышения результативности ВЭД. Налоги и пошлины — инструменты фиска, а не защиты отечественного товаропроизводителя. Однако их превращению в подлинный инструмент экономического регулирования должен предшествовать длительный процесс формирования в России таких воспроизводственных условий, которые обеспечивали бы создание конкурентоспособной продукции, прочное закрепление России на международном рынке. Пока же такие условия только определяются, Правительство РФ использует имеющуюся схему регулирования ВЭД исходя из сложившихся на данный период момент экономических отношений. [c.310]

Эту проблему разрешили при помощи выборочных счетов. Возможно, причина крылась в использовании папирусного свитка, а требовались обособленные карточки (таблички) по операциям каждого вкладчика. А может быть, условием успешного развития банковской бухгалтерии было не только это обстоятельство, но и необходимость свободы деятельности банкиров. Банк в эллинистическом Египте не был частным, он был государственным учреждением и передаточным звеном между налогоплательщиками и фиском. [c.179]

В Римском государстве обращались и фальшивые монеты. Качество денег мог снижать сам фиск (государственная казна) за счет уменьшения пробы металла. Во время империи монеты могли изготавливаться с тонким верхним покрытием из серебра или золота и "начинкой" из меди, железа, свинца, олова. [c.215]

Римские банкиры знали и трудные времена. В период республики от банкиров и ростовщиков требовали использовать капитал на приобретение имений. Впоследствии это привело к банкротствам и денежному кризису за счет изъятия из оборота денежной наличности. Тацит сообщает, что кредиторы потребовали возврата займов. Тогда фиск стал выдавать беспроцентные займы для должников, "внушающих доверие". Сохранились сведения еще об одной конфронтации банкиров и вкладчиков, когда государственной администрацией (трибунами из плебеев) были понижены процентные ставки. А они были немалыми - 6, 12, 24, 48 и даже 60% в разные времена. Gho привело к тому, что кредиторы потребовали срочно вернуть займы, и в результате дебиторы потеряли залоги, а их земли оказались конфискованными. Рынок оказался затоваренным, а стоимость монеты резко понизилась. "Рост баснословный процентов и множество медной монеты - эти два омута бедный народ завертели и съели" [150, с. 192]. [c.219]

По архиву Зенона, который описан выше, можно сделать несомненный вывод о зависимости методологии частной бухгалтерии от методологии официальной. Но в Египте всегда превалировали государственные интересы. В Риме же частная инициатива достигла большого размаха и регулировалась фиском через налогообложение и юридические нормы. [c.231]

Можно думать, что составитель взял в качестве народного до-хода произвольно 12,5% от указанной к этой же статье суммы народного богатства 12 млрд. ф. ст., юш 58,4 млрд. долл., как это делал позднее Г. Фиск, когда ему понадобилась величина народного дохода России в 1913 г. [58, стр. 335]. Но цифра народного богатства России также неизвестно откуда взята составителем, [c.73]

На рубеже 1995-1996 гг. достиг своего пика фискальный кризис в России (или шире — бюджетный кризис, если иметь в виду не только сбор налогов, фиск , но и возникающие из-за этого проблемы с расходами государства, выполнением бюджета). Его почувствовали, что называется, на своей шкуре миллионы людей — пенсионеры, учителя, врачи, военные, рабочие оборонных предприятий, ученые — словом, все те, кто получает зарплату, пенсии или пособия из государственного бюджета. Те, кто живет на государственный счет, то есть на деньги, собранные в виде налогов и сборов со всего населения (в том числе и со многих, из них самих). По совпадению, может быть, и не совсем случайному, мощная волна забастовок и голодовок учителей, шахтеров, строителей атомоходов, чернобыльцев, пенсионеров и других жертв бюджетного кризиса пришлась как раз на канун парламентских выборов конца 1995 года, и это не могло не сказаться на составе новой Государственной думы и ее политике в дальнейшем. [c.177]

Ключевой вопрос. Предположим, что в Фиска-вилле не облагаются налогом первые 10 тыс. дол. дохода, доходы в интервале 10 тыс. — 20 тыс. дол. облагаются по ставке 20%, а в интервале 20 тыс. -30 тыс. — по ставке 30%. Доходы свыше 30 тыс. доя. облагаются налогом по ставке 40%. Если ваш доход составляет 50 тыс. дол., какую сумму налога вы уплатите Определите предельные и средние налоговые ставки. Является ли этот налог прогрессивным [c.103]

Фискальная политика ( фиск означает государственная казна) представляет собой систему регулирования, связанную с использованием правительственных расходов и налогов для стимулирования экономического развития и решения социальных задач. [c.149]

Дж. Фиск и Дж. Хартли выделили несколько общих факторов эффективности коммуникаций [c.560]

Вопрос о способах взимания налогов длительное время был предметом дискуссий. А. Смит считал, что в основу системы взимания должен быть положен принцип экономии затрат по взиманию Каждый налог должен быть устроен таким образом, чтобы извлекать из кармана народа возможно менее сверх того, что поступает в государственную казну . К концу XVIII в. финансовая наука и практика окончательно усвоили этот принцип и взимание налогов было возложено непосредственно на государственных чиновников - агентов фиска . [c.69]

По мнению Ф.А. Менькова, декларация дает хорошие результаты только там, где существует суровый и действительный контроль, в странах же, в которых суровый и безжалостный контроль не мог быть организован, там декларации будут ложными, так как налогоплательщик всеми силами старается скрыть от фиска свою платежеспособность. В результате фиск лишится значительных сумм и будет нарушен принцип уравнительности в обложении. Ф.А. Меньков советует Чтобы избежать прискорбных результатов, необходимо дать финансовой администрации широкие полномочия для целей проверки и установить строгие наказания за ложные показания в налоговых декларациях 3. Эти рекомендации финансовой науки были положены в основу современной практики декларирования доходов. [c.137]

В ранние эпохи переложение имело характер принуждения часть населения, обладающая властью, принуждала другую часть населения нести бремя налогов. Насильственным путем Рим освобождал собственное население от обложения, перелагая его на подвластные, покоренные им народы (провинции). Средневековый город подчинял себе окрестные области, всячески эксплуатируя их в фискальном отношении. Привилегированные сословия -дворянство и духовенство, принимая на себя обязанность внесения той или другой суммы налога, являлись лишь посредниками между государством и сидевшим на их землях крепостным населением. Таковыми были уже римские магнаты в эпоху поздней Римской империи, ответственные перед фиском за правильное внесение их колонами поземельно-подушной подати, - одна из причин прикрепления колонов к поместьям. Средневековый феодал, будучи лично свободен от обложения, разверстывал причитающиеся с феодального поместья налоги. Такое же право принадлежало прусским помещикам еще в XVII в., каждый из них распределял установленное для поместья по числу гуф1 обложение по своему усмотрению между своими подданными - крестьянами. [c.158]

Вторая сторона состоит в том, что косвенные налоги, включаемые в цену товара, платятся незаметно для потребителей. Здесь утрачивается непосредственная связь между платежом налога и осознанием этого платежа. Ипполит Тэн писал, что на всем пространстве страны, в каждом городе или деревне, вы замечаете лавочки продавцов. Ежедневно к ним идут потребители, большие су и мелкие серебряные монеты которых непрерывно звенят на прилавке. В каждой такой монете есть несколько сантимов для фиска - это его часть, которая получена уже вперед. Покупая фунт кофе или соли, покупатель не задумывается над тем, что он уплачивает в цене налоги1. [c.188]

Указом от 22 февраля 1711 г. учреждается управительный (впоследствии Правительствующий) Сенат — постоянно действующий высший орган государственного управления, в числе других функций выполнявший обязанности контролера в сфере государственных доходов и расходов. Указом от 17 марта 1711 г. Правительствующему Сенату поручается устройство государственных доходов с предписанием денег как возможно собирать... и. ..учинить фискалов во всяких делах . В том же году учреждаются должности фискалов — государственных служащих, которые должны были тайно проведывать, доносить и обличать все злоупотребления как высших, так и низших чиновников, преследовать казнокрадство, взяточничество, вообще безгласные преступления явно противогосударственного и противообщественного характера 1. Сфера деятельности фискалов первоначально ограничивалась контролем за деятельностью государственных учреждений и должностных лиц. Фискалы возглавлялись обер-фискалом (с 1723 г. генеральным фискалом, подчиненным генеральному прокурору). Генеральный фискал назначался царем, а его помощник — обер-фискал — Сенатом. Фискалы были освобождены от обязанности по уплате податей, от подсудности местным властям и от ответственности за неправедные доносы. Должности фискалов просуществовали до 1729 г. [c.47]

Заранее расписывался посев зерновых. Существовала специальная должность агентов фиска (казны) - ихути, местных чиновников, низкого ранга (псевдоземледельцев). Они получали семенное предписание, т.е. приказ произвести определенное количество зерна и, возможно, посевное зерно для этой цели. В Болонском папирусе засвидетельствована жалоба жреца храма Сета на чрезмерную норму полученного им семенного предписания [185, с. 27]. [c.38]

Кроме того, судебник Хаммурапи содержал статьи, посвященные юридическому регулированию мущественных и расчетных отношений при помоши более гуманных норм. Договор без свидетелей и документа не являлся основанием для претензий. Сумма иска уплачивалась судьей в 12-кратном размере, если он менял судебное решение в нарушение обязательств по документу с печатью. В Своде законов можно выделить два типа расчетных операций - бесплатное хранение имущества (депозит) и операции государственных и храмовых складов по платному хранению. Согласно вавилонской практике зерновые вклады клиентов хранились на складах, а последние по поручению владельцев вкладов переводили их в фиск. Безналичные расчеты могли осуществляться не только в деньгах, но и в зерне. [c.100]

Чиновники должны были быть юридически образованными. Их состав, численность и функции претерпевали изменения в насыщенной событиями истории Древнего Рима. За казну отвечали квесторы - казначеи. Они же несли ответственность за документацию и учет доходов и расходов фиска. В их деятельность никто не имел права вмешиваться. Сначала это были выходцы из аристократических кругов, позже становились и плебеи. С I века н.э. ввели для наблюдения за финансами должность кураторов. Эту должность имели и коллегии ремесленников. Наряду с кураторами функционировали прокураторы - наместники провинций и финансовые чиновники по обеспечению государственных доходов с провинций. До кураторов и прокураторов в царском и республиканском Риме за финансы несли ответственность цензоры. Функции квесторов и цензоров были разграничены и взаимно контролировались. Так, если цензоры сдавали налоги на откуп, то фактические алатежи поступали квесторам. [c.206]

Касательно финансов") возглавлялась, судя по функциям, министром финансов (рщионибусом). Он отвечал за финансовое благополучие фиска, вел учет налогов, содержания чиновников, снабжения Рима хлебом, расходов по армии и флоту, по строительству и ремонту сооружений. Это была очень важная и ответственная должность. Ее описание поэтом Ста-цием напоминает египетский панегирик бухгалтеру "Легче пересчитать листья в лесу и капли зимних ливней, чем нести твою работу. Ты быстро подсчитываешь, какие суммы требуются для римских войск... Тебе редко удается отдохнуть твое сердце закрыто для удовольствий твоя пища скудна, и никогда глоток вина на ослабляет твоего усердия" (цит. по [171, с. 332]). [c.207]

В Восточной Римской империи деятельность банков изменилась, и они потеряли былое могущество. В IV веке н.э. в Византии аргентариев и нуммуляриев заменили коллектарии. Деятельность последних регламентировалась государством, и они стали прежде всего служащими фискал. Они объединялись в коллегии с солидарной ответственностью по городам, когда участник коллегии нес ответственность в полной сумме долга, но мог и предъявлять иск о возмещении долга дебитором. [c.219]

От коллектариев государство стало требовать принимать медные деньги и обменивать их на золотые солиды по установленному курсу. Огромные потери от этих операций фиск пытался регулировать государственными субсидиями. Начались бесконечные мошенничества банков. Администра- [c.219]

Действия государственных чиновников были направлены прежде всего на соблюдение интересов фиска, но они не забывали и о себе "Эклогист, внесший его опять в список, подлежит наказанию, поскольку он под предлогом обогащения казны в сущности оставляет самому себе и прочим сборщикам налогов" [216, с. 443]. В результате, как сказано в Эдикте Тиберия Юлия Александра, префекта Египта, середины I века н.э., эклогистам "удается обогатиться, а Египет пустует" [157, с. 28]. Предпринимались контрольные проверки, но о них своевременно оповещали. [c.243]

Излишне взысканное предусматривалось вернуть налогоплательщикам и зачесть в последующих расчетах с фиском. Август пытался вернуть незаконно изъятое за 10 лет вперед, но затем отказался от этого намерения. Сбор налогов описан Филоном Александрийским "Недавно некий экло-гист, назначенный к нам, когда некоторые недоимщики вследствие бедности своей бежали из страха жестоких наказаний, насильно привел их жен, детей, родителей и прочую родню... Привязав веревки к корзинам, наполненным песком, он вешал им на шею эту неимоверную тяжесть" [169, с. 101]. [c.243]

Гэрвей Фиск. Финансовое положение Европы и Америки после войны. М., 1926. [c.165]

Подтверждающий аудит (проверка и подтверждение Достоверности бухгалтерских документов и отчетности). f 2. Системно-ориентированный аудит (аудиторская. Экспертиза на основе анализа системы внутреннего кон-Йгроля. Доказано, что при эффективной системе внутреннего контроля вероятность ошибок незначительна и необходимость в слишком детальной проверке отпадает при раличии неэффективной системы внутреннего контроля рслиенту даются рекомендации по ее улучшению. % 3. Аудит, базирующийся на риске (концентрация ау- диторской работы в областях с более высоким возможным фиском, что значительно упрощает аудит в областях с низким риском). [c.77]

Прямые налоги. Решающее значение с точки зрения фиска имеют подоходный налог с физических лиц и налог на прибыль юридических лиц (корпорациейный налог). [c.159]

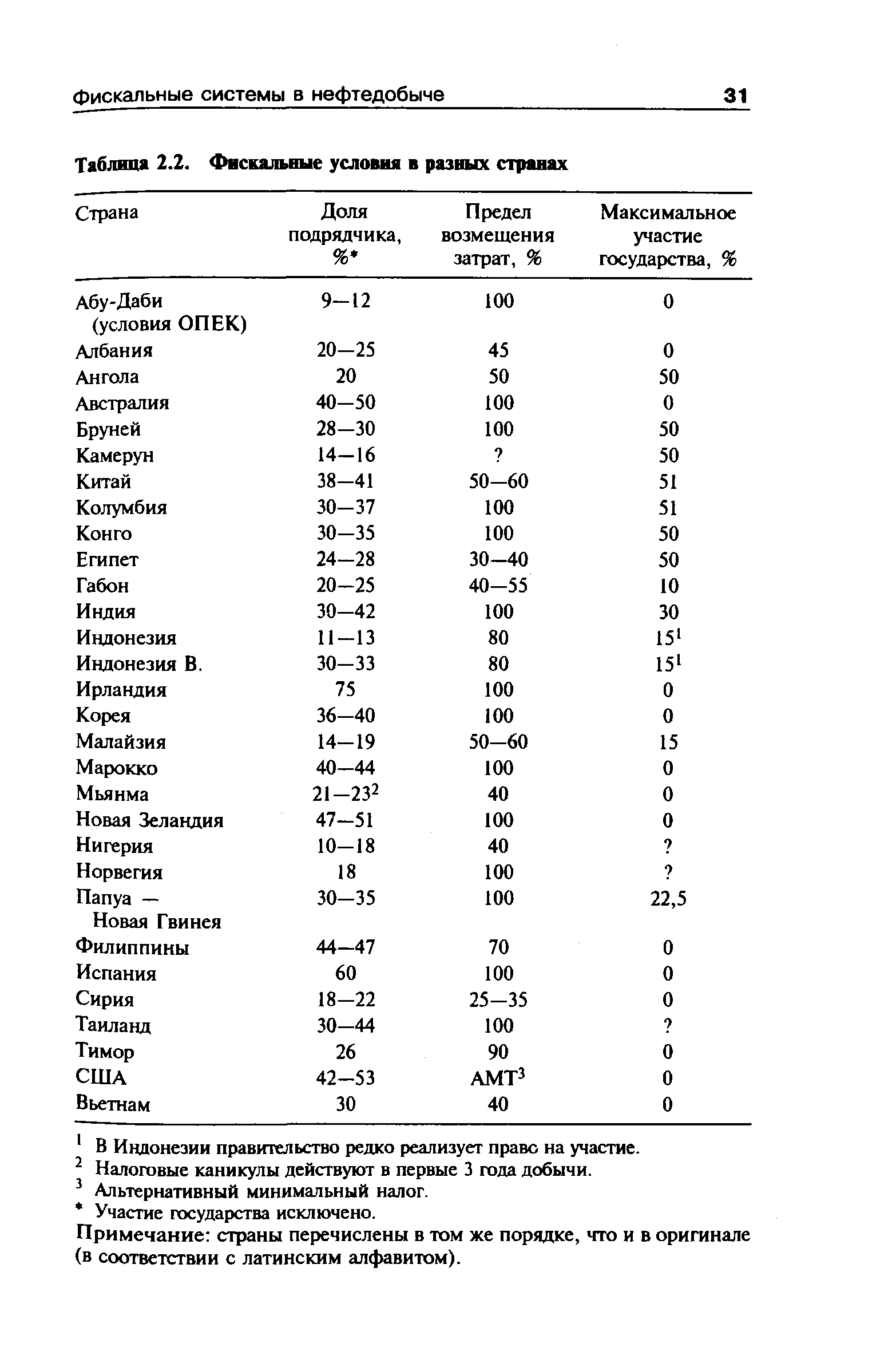

| Таблица 2.2. Фискал ьные условия в разных странах |  |

КАДАСТР (от франц. adastre), свод, реестр, содержащий сведения об оценке и средней доходности объектов (земли, домов, промыслов), которые используются для исчисления соответствующих налогов (поземельного, подомового, промыслового), а также для оценки стоимости объектов при их аренде, залоге, продаже. Так, при составлении земельного кадастра участки земли в различных районах страны приравниваются к той или иной категории, для которой определяется ставка налога с единицы площади. Земельные кадастры составляются органами фиска самостоятельно или с участием земельных собственников. Различают парцеллярный кадастр, который отражает доходность каждой отдельной части земельного участка (пашни, луга, леса), принадлежащего юридическому или физическому лицу, и реальный кадастр, определяющий совокупную доходность всей земли данного собственника. Ф. Ф. Стерликов. КАЗНАЧЕЙСКИЕ ОБЯЗАТЕЛЬСТВА, российские государственные краткосрочные ценные бумаги, не имеющие аналогов в мировой практике. Первые казначейские обязательства были выпущены в конце 1994 г. в соответствии с постановлением Правительства Российской Федерации О выпуске казначейских обязательств . Они имели доходность 40% годовых и могли приниматься в качестве оплаты за товары, работы и услуги, а также выступать в качестве залога. Первоначально казначейские обязательства предназначались для оплаты государственной задолженности предприятиям. Первыми держателями их были министерства и ведомства, круг которых определялся решением правительства. Они расплачивались казначейскими обязательствами с предприятиями своей отрасли. Погашению обязательств должны были предшествовать несколько передач с передаточной надписью из рук в руки только среди определённых предприятий. После минимального числа передач владельцы казначейских обязательств могли осуществлять с ними операции без ограничений. Обязательства выпускались сериями буква выпуска [c.117]

Эта модель, как и многие другие, не учитывает роль обратной связи, понятия, центрального для ПР. Она монологично построена (как, кстати, большинство представлений о пропагандистской работе). Джон Фиске справедливо называет эту модель вербализацией схемы Шеннона-Вивера13. Но, с другой стороны, значимым для ПР является акцент именно на эффекте, поскольку обычный гуманитарный взгляд на коммуникацию уходит в философские дали, упуская утилитарную составляющую. [c.93]

Продолжив это разграничение, Джон Фиске предложил два кода, которые соответствуют типу аудитории широкие и узкие16. Широкие — связаны с массовой аудиторией (к примеру, выступление поп-певца), они просты, требуют немедленной реакции, не требуют высокого образовательного уровня для их понимания. Узкие — рассчитаны на специальную аудиторию (это, к примеру, любители оперы), они направлены на аудиторию, изучившую эти коды. Они ориентированы на личность, а не на общество. В такой коммуникации предполагается изменение, обогащение аудитории. В случае же широких кодов знание аудитории просто подтверждается. Узкие коды подчеркивают разницу между "нами" (пользователями этих кодов) и "ними" (не знающими этих символов). Широкие коды, наоборот, подчеркивают близость между всеми "нами". [c.94]

Джон Фиске предложил свою модель коммуникации для случая массовой культуры17. В коммуникативном аспекте он [c.94]