Сравнительный метод характеризуется тем, что норму затрат труда на операцию или изделие устанавливают по аналогии, т. е. сравнивая ее с нормой времени (выработки) на выполнение аналогичной операции. Такой метод также не является научным, поскольку не предусматривает всестороннего обоснования норм. [c.145]

Аналитически-сравнительным методом изучают операции и затраты времени без предварительного создания оптимальных организационно-технических условий на рабочем месте. Этот метод применяют с целью проверки соответствия существующих условий работы устанавливаемым нормам затраты труда. Он находит широкое применение в изучении трудовых процессов и разработке научно обоснованных норм. [c.146]

Аналитически-сравнительный метод основан на том, что время операции изучают без предварительного создания оптимальных производственно-организационных условий на рабочем месте. Он применяется при внедрении единых норм труда для проверки существующих условий работы и доведения их на основе разработки и внедрения соответствующих мероприятий до требований этих норм. Этот метод используется также для поэлементной проверки выполнения действующих норм. [c.164]

По времени действия нормативные материалы подразделяются на перспективные, годовые и текущие. По методам разработки — на технически обоснованные установленные аналитическим методом) и опытно-статистические (установленные опытно-статистическим или сравнительным методами). [c.156]

Аналитически-сравнительным методом изучают операции и затраты времени без предварительного создания оптимальных производственно-организационных условий на рабочем месте. Этот метод применяют с целью проверки соответствия существующих условий работы нормам затрат труда. [c.162]

Метод, основанный на капитализации дохода, является наиболее приемлемым при оценке недвижимости, приносящей доход. Но в некоторых случаях, например, при освоении новой территории или в условиях пассивного рынка недвижимости (в российских условиях это рынок нежилых зданий и помещений) целесообразны методы на основе затратного подхода. В условиях же активного, развитого рынка недвижимости при оценке некоторых типичных объектов вполне уместен метод анализа рыночных продаж (сравнительный) метод. В тех случаях, когда полученной информации достаточно для применения всех трех существующих методов оценки, целесообразно произвести расчеты всеми методами и обосновать окончательный выбор. [c.259]

Точность сравнительного метода зависит от качества собранной информации о недавних продажах сопоставимых объектов. К таким данным относятся физические характеристики объекта, время продажи, местоположение, условия продажи и условия финансирования. Достоверность данного подхода снижается в условиях ограниченного числа сделок или при наличии только давних сделок, сведения по которым могут даже дезориентировать оценщика. [c.259]

Анализ использования производственной мощности сравнительным методом [c.225]

При сравнительном методе количественного измерения резервов их величина определяется путем сравнения достигнутого уровня затрат с их потенциальной величиной [c.134]

При сравнительном методе по каждому отрезку анализируемого периода определяют процент выполнения плана за данный отрезок времени, отклонение этого процента от 100 и на основе этого находят амплитуду колебаний товарооборота во времени. [c.158]

Анализ неравномерности поставок по данным указанного выше примера с применением сравнительного метода приведен в табл. 80. [c.158]

Реализация нефтепродуктов нефтебазой в июне (сравнительный метод анализа) [c.158]

Сравнительные методы делий производится сравнением ко- [c.65]

СРАВНИТЕЛЬНОЕ ПРАВОВЕДЕНИЕ - направление научных исследований, основанных на сравнительном методе, т.е. сопоставлении того, как решаются сходные юридические вопросы в различных правовых системах. [c.208]

Суть сравнительного метода анализа организационных проблем — подбор сходных организаций как объектов исследования. Например, сравнение систем управления организациями (фирмами) в однородных и различных отраслях, регионах и даже странах позволяет выя- [c.34]

Эффективность применения сравнительного метода в практической организаторской деятельности, научном исследовании определяется правилами, выработанными многовековым исследовательским опытом во-первых, сравнивать можно лишь взаимосвязанные, однородные и соизмеряемые события (факты) во-вторых, следует выявлять не только признаки сходства в сравниваемых событиях (фактах), структурах, но и признаки отличия в-третьих, сравнение должно осуществляться прежде всего по таким признакам сходства и различия, которые имеют важное, существенное значение. Следует сравнивать неизвестное (объясняемые факты) с известным (ранее установленными знаниями). Практически ни одно обобщение, ни один вывод невозможно сделать без предварительного установления признаков (признаков сходства), т.е. основания для обобщения вывода. [c.35]

В основе оценки персонала заложено использование метода экспертных оценок. Оценка деловых и личностных качеств работников является важнейшей составляющей процесса отбора и развития персонала. При этом существуют различные подходы к формированию оценочных показателей. Например, может заполняться специальная форма по отдельным аспектам работы (отлично, хорошо, ниже ожидаемого, неудовлетворительно). Применяются сравнительные методы, когда сравниваются оценки одного специалиста с оценками других. При ранжировании сотрудники выстраиваются в условную цепочку по показателям от лучшего к худшему по результатам оценки за определенный период. Но такие методы используются ограниченно, так как могут вызвать трения в коллективе, обиды и недоверие к руководителю. [c.32]

По методам разработки — на технически обоснованные (установленные аналитическим методом) и опытно-статистические (установленные опытно-статистическим или сравнительным методами). [c.172]

Сравнительный метод предусматривает установление нормы времени на новую операцию или изделие по аналогии с ранее выполнявшимися примерно такими же работами (операциями). Такой метод не предусматривает глубокое изучение состава работ и поэтому не является научным. [c.106]

Аналитически-сравнительный метод применяется при внедрении единых норм с целью проверки соответствия существующих производственных условий этим нормам. [c.106]

Другой подход к аттестации - СРАВНИТЕЛЬНЫЕ МЕТОДЫ. При их использовании руководитель сравнивает работу одного сотрудника своего подразделения с результатами других. При ранжировании руководитель "выстраивает" своих сотрудников в условную цепочку - от лучшего к худшему по результатам работы за аттестационный период. При распределении все сотрудники классифицируются по группам - например, 10% лучших, 10% худших и т.д. (см. Рис. 34). [c.208]

Получается что-то вроде противоречия. С одной стороны, сам метод оценки по мультипликаторам несет в себе погрешность, так как рыночные цены компаний-аналогов могут быть несправедливыми. С другой стороны, сравнительный метод применяется для оценки котируемой компании, т. е. уже оцененной рынком, именно в целях проверки того, недооценена ли или переоценена рынком наша компания в данный конкретный момент времени по сравнению с группой компаний-аналогов. И именно метод оценки по мультипликаторам позволяет оценить справедливость рыночной цены компании. [c.32]

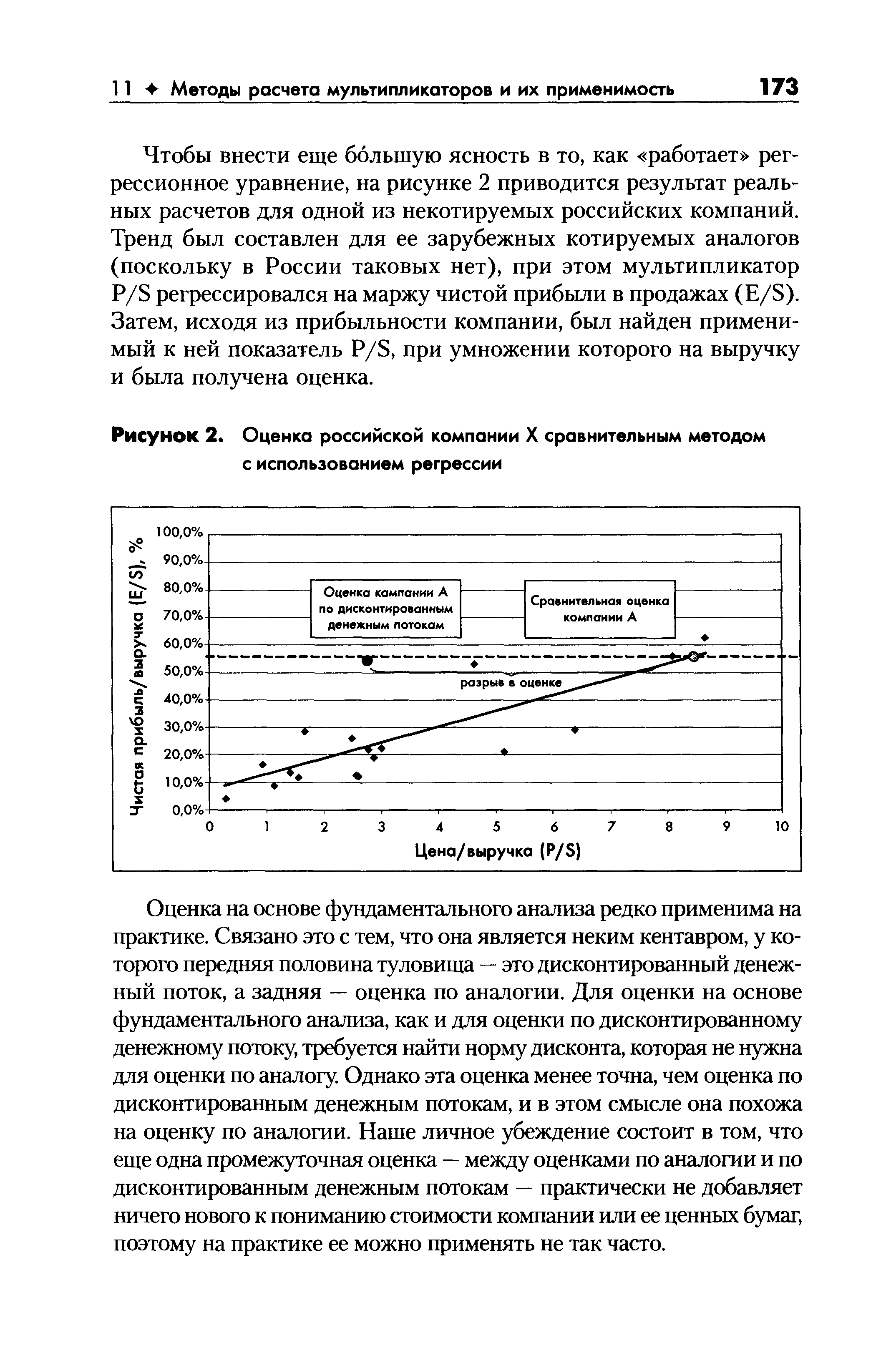

| Рисунок 2. Оценка российской компании X сравнительным методом с использованием регрессии |  |

Основное внимание при сравнительном методе расчета должно быть уделено обоснованности применяемых нормативов и единству масштаба сравнения, так как расчеты ограничены сравнительно узкой задачей выбора экономически наиболее целесообразного технологического решения. Поэтому не требуется большой точности при проведении таких расчетов и становится целесообразным использовать различные номограммы, отражающие закономерности и соотношения элементов экономики. Для упрощения расчетов устраняют малозначимые элементы, опираясь на данные об их удельном весе и фактических производственных затратах данного завода. Благодаря этому методика сравнительных расчетов становится легкодоступной технологам для использования в заводской практике. [c.246]

В осуществлении экономического анализа важная роль принадлежит сравнительному методу, при котором изучение явления осуществляется на основе его сопоставления с другими аналогичными явлениями. Сравнения производятся по однородным показателям в различных аспектах. Сравнивают достигнутые показатели с плановыми, отчетные данные за ряд лет, фактические показатели с прогрессивными нормативами и достижениями передовых коллективов и т. д. Сравнения могут быть внутризаводскими и межзаводскими. В последнем случае сравнение производится с показателями родственных предприятий (цехов, участков и т. д.) как своей, так и других отраслей производства, а также с лучшими зарубежными достижениями. Все это позволяет полнее выявить внутрипроизводственные резервы. Для выявления влияния различных факторов на использование производственных ресурсов широко используется факторный анализ, позволяющий выявить причины изменений в условиях использования ресурсов и направления этих изменений. Факторный анализ заключается в расчленении изучаемого явления (например, показателя расхода материалов) на элементы, обосновании факторов, определяющих уровень исследуемого пока- [c.251]

В основных цехах предприятий большинства отраслей промышленности нормы устанавливаются следующим образом 1) путем изучения затрат рабочего времени наблюдением непосредственно на рабочих местах (аналитически-исследовательский метод) 2) по нормативам на отдельные элементы трудового процесса (аналитически-расчетный метод) 3) по типовым нормам — путем сопоставления и расчета типовых операций, процессов и типовой организации труда (расчетно-сравнительный метод) 4) на основе опыта нормировщика и статистических данных о фактических затратах времени (опытно-статистический метод). Последний метод применять не рекомендуется, так как он не учитывает изменений в организации производства и труда под влиянием научно-технического прогресса. [c.93]

Любая оценка, претендующая на объективность, должна опираться не на субъективное представление о том, что хорошо и что плохо, а на строго фиксированный эталон. В зависимости от того, что принимается в качестве эталона, различают два метода сравнительный и сопоставительный. В первом случае в качестве эталона используются плановые показатели. Сравнение фактических и плановых показателей и позволяет определить величину плюсовых и минусовых отклонений. При этом в задачи анализа входят выявление причин минусовых отклонений и разработка мероприятий по ликвидации этих негативных явлений. Обоснованность плана не проверяется (он принят за эталон), хотя наличие плюсовых отклонений свидетельствует о неучтенных в нем дополнительных возможностях. При планировании от достигнутого фактические показатели закладывались в плане следующего года с определенным приростом. Таким образом, сравнительный метод анализа не дает ответа на во п-рос, насколько полно использован трудовой потенциал коллектива. [c.15]

Поэтому ряд плановых показателей определяют сравнительным методом с учетом динамики данных за предыдущие годы и методами прогнозирования, основанном на знании общих закономерностей изменений тех или иных показателей плана, характера их взаимозависимости с другими показателями. В ряде случаев некоторые плановые показатели устанавливаются по данным так называемых экспертных оценок , т. е. заключений специалистов, хорошо знающих возможный характер влияния на определенный показатель в планируемом периоде различных факторов. [c.54]

В зависимости от цели аттестации и ситуации в компании определяется, кто будет проводить аттестацию (комиссия, непосредственный руководитель, руководитель руководителя, служба персонала, самооценка и т. п.) и какой метод целесообразно использовать (рейтинговый, сравнительный, метод записи, поведенческие рейтинговые шкалы, управление по целям и т. п.). На практике, как правило, используется комбинированный (комплексный) подход, позволяющий учитывать цели, текущую ситуацию, а также оптимизировать временные (финансовые) затраты. [c.91]

Сравнительные методы заключаются в том, что менеджеры сравнивают ДЕЯТЕЛЬНОСТЬ сотрудников (подчеркнем — не сотрудников, а их деятельность). Данный метод используется гораздо реже, чем рейтинговые методы. К нему имеет смысл обращаться для определения поощрений лучшим сотрудникам. [c.104]

Такая абсолютная оценка эффективности управления с помощью факторной модели является очень интересной, но в большинстве случаев более уместным является сравнительный анализ. Дела менеджера могут складываться неудачно на плохом рынке. Но если он обеспечивает большую доходность, чем предсказывалось, то клиент всегда остается доволен. При сравнительных методах оценки эффективности полная доходность портфеля сравнивается с одним или несколькими эталонными портфелями для определения разницы в доходностях. Затем причины данной разницы могут быть определены с помощью сравнительного факторного анализа эффективности управления портфелем ( omparative performan e attribution). [c.918]

Сравнительными называются такие разновидности шкал, в которых дается оценка характеристик объектов по выбранным параметрам и одновременно производится сравнение этих параметров относительно друг друга для двух или более объектов исследования. Сравнительные методы анализа были разработаны в социологии Терстоуном. [c.132]

Сравнительные методы являются очень простым способом аттестации сотрудников. Их легко применять, легко понимать, а их результаты могут быть с успехом использованы для принятия решений в области компенсации. Однако, эти методы слишком односторони и приблизительны для того, чтобы сделанные с их помощью оценки применялись для целей развития персонала, профессионального обучения и т.д. Кроме того, сравнение сотрудников подразделения между собой является [c.209]

Книга известного финансового консультанта, соруководителя направления слияний и поглощений и привлечения финансирования Департамента финансовых услуг компании Делойт Елены Чирковой посвящена одному из наименее проработанных аспектов корпоративных финансов — применимости и корректному использованию сравнительного метода в оценке. Автор не только помогает финансовому аналитику постичь теоретические принципы сравнительной оценки и нюансы использования тех или иных сравнительных коэффициентов, но и раскрывает специфику работы с компаниями, функционирующими на формирующихся рынках и, в первую очередь, в России. [c.2]

Благодаря кажущейся простоте и скорости проводимых вычислений сравнительный метод оценки получил широкое распространение, но нельзя забывать о том, что бесплатный сыр бывает только в мышеловке за быстроту и простоту приходится платить, и в первую очередь — точностью оценки. Англоязычные финансисты используют выражение быстрая и грязная оценка (qui k and dirty valuation). Именно так называют оценку на основе мультипликаторов. При этом можно выделить два основных вида погрешностей. [c.29]

Рейтинговые методы Сравнительные методы Методы записи BARS МВО [c.116]