Пути снижения затрат на производство продукции в условиях полного хозрасчета и самофинансирования. Анализ себестоимости нефтепродуктов. Факторы, обусловливающие рост прибыли и рентабельности [c.232]

Та 6л и ii a 4.7. Структура себестоимости нефтепродуктов ни отдельных технологических установках, % [c.254]

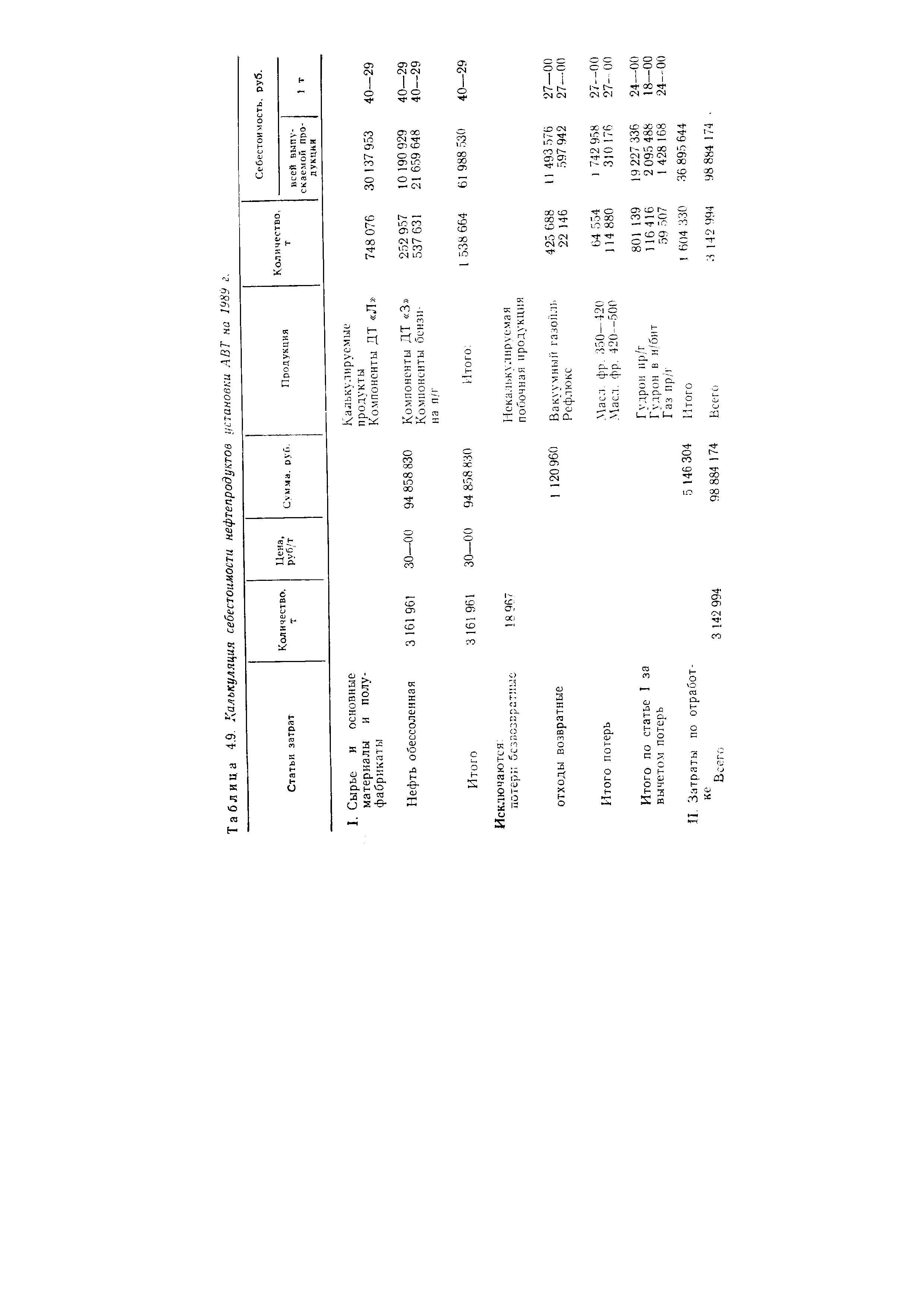

| Таблица 4.9. Калькуляция себестоимости нефтепродуктов установки АВТ на 1989 г. |  |

Обособленные, но взаимосвязанные процессы нефтепереработки вызывают необходимость учета затрат на производство и калькулирования себестоимости нефтепродуктов по каждому процессу, причем порядок составления калькуляций вытекает из последовательности технологического процесса. В нашем примере калькуляция себестоимости должна составляться в такой очередности [c.84]

Калькуляция себестоимости нефтепродуктов в комплексных процессах [c.195]

Мы рассмотрели три первых основных вопроса, связанных с организацией аналитического учета расходов основного производства и калькуляцией себестоимости нефтепродуктов объект учета, номенклатуру статей затрат и методы распределения косвенных расходов. Кроме того, нами рассмотрены учет и порядок включения в себестоимость потерь от брака в производстве и от простоев. Теперь мы можем приступить к последнему вопросу --к изучению методов распределения затрат между нефтепродуктами и к определению (расчету) их себестоимости. [c.195]

Расчет себестоимости нефтепродуктов производится в калькуляционном листе, примерная форма которого для комплексных процессов нефтепереработки приведена (в сокращенном виде) в табл. VI.10. [c.199]

Калькуляция себестоимости нефтепродуктов прямой перегонки нефти [c.199]

Последовательность составления калькуляции себестоимости нефтепродуктов [c.202]

Ранее была изложена методика калькуляции себестоимости нефтепродуктов по отдельной установке, взятой изолированно. Но в нефтепереработке готовая продукция получается смешением различных компонентов, каждый из которых проходит длинную цепь взаимосвязанных, но обособленных процессов изготовления. Например, прямогонный компонент авиабензина может проходить три следующих процесса 1) прямую перегонку нефти, дающую-наряду с другими продуктами широкую бензиновую фракцию . 2) кислотно-щелочную очистку 3) вторичную перегонку, где и получается прямогонный компонент авиабензина. Этот пример показывает, что на себестоимость прямогонного компонента должны быть отнесены не только расходы по вторичной перегонке,, дающей этот продукт, но и соответствующая доля расходов по-очистной установке и установке прямой перегонки. Отсюда следует, что составление калькуляции надо начинать с первой по ходу технологического процесса установки. Последовательность составления калькуляции себестоимости нефтепродуктов всецело определяется поточной технологической схемой переработки сырья на заводе. При этом в качестве цены переработанных полуфабрикатов собственного производства выступает себестоимость выработки этих полуфабрикатов на предшествующих переделах (процессах, установках). [c.202]

Предположим, что необходимо составить отчетную калькуляцию себестоимости нефтепродуктов по следующим данным. [c.203]

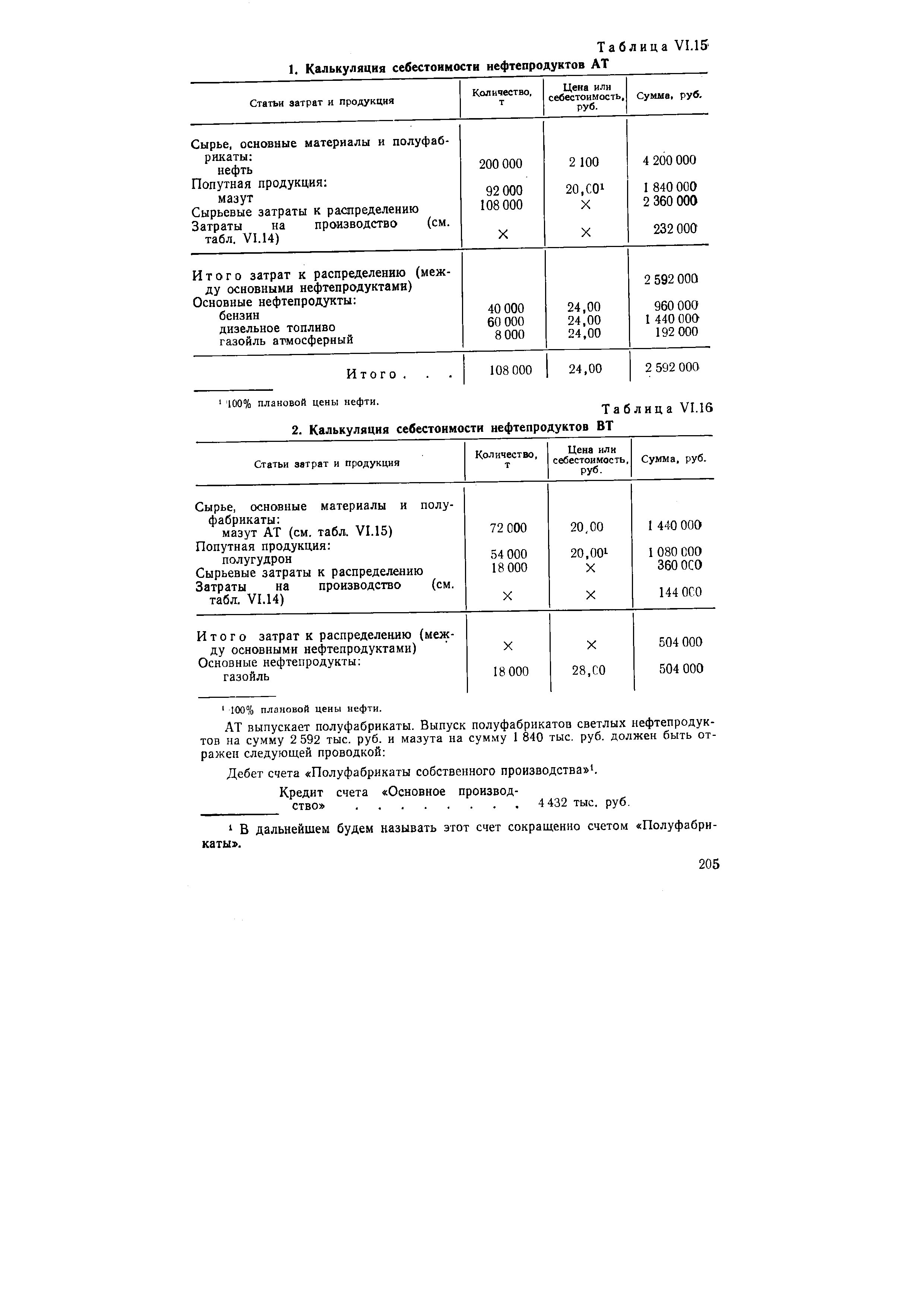

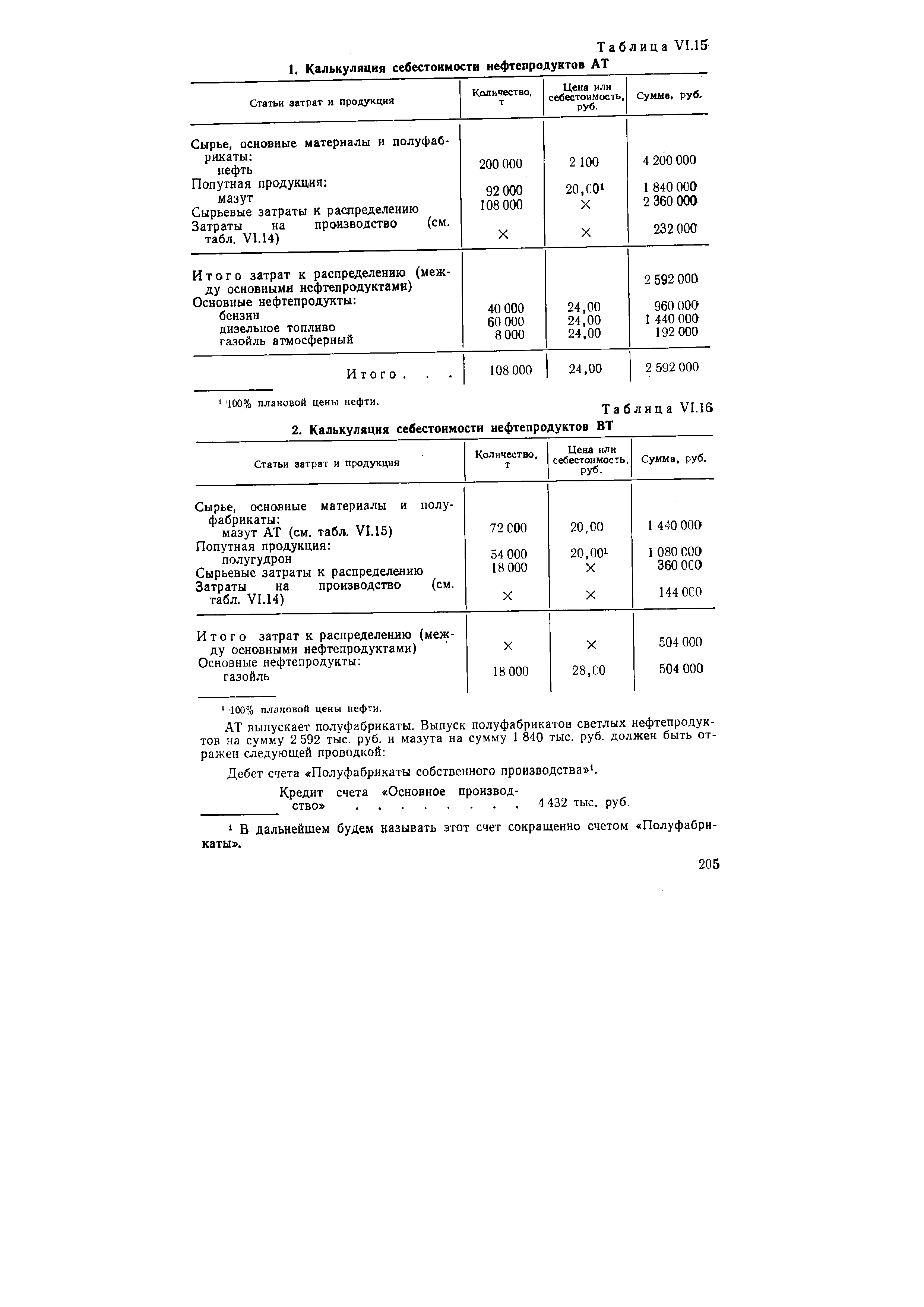

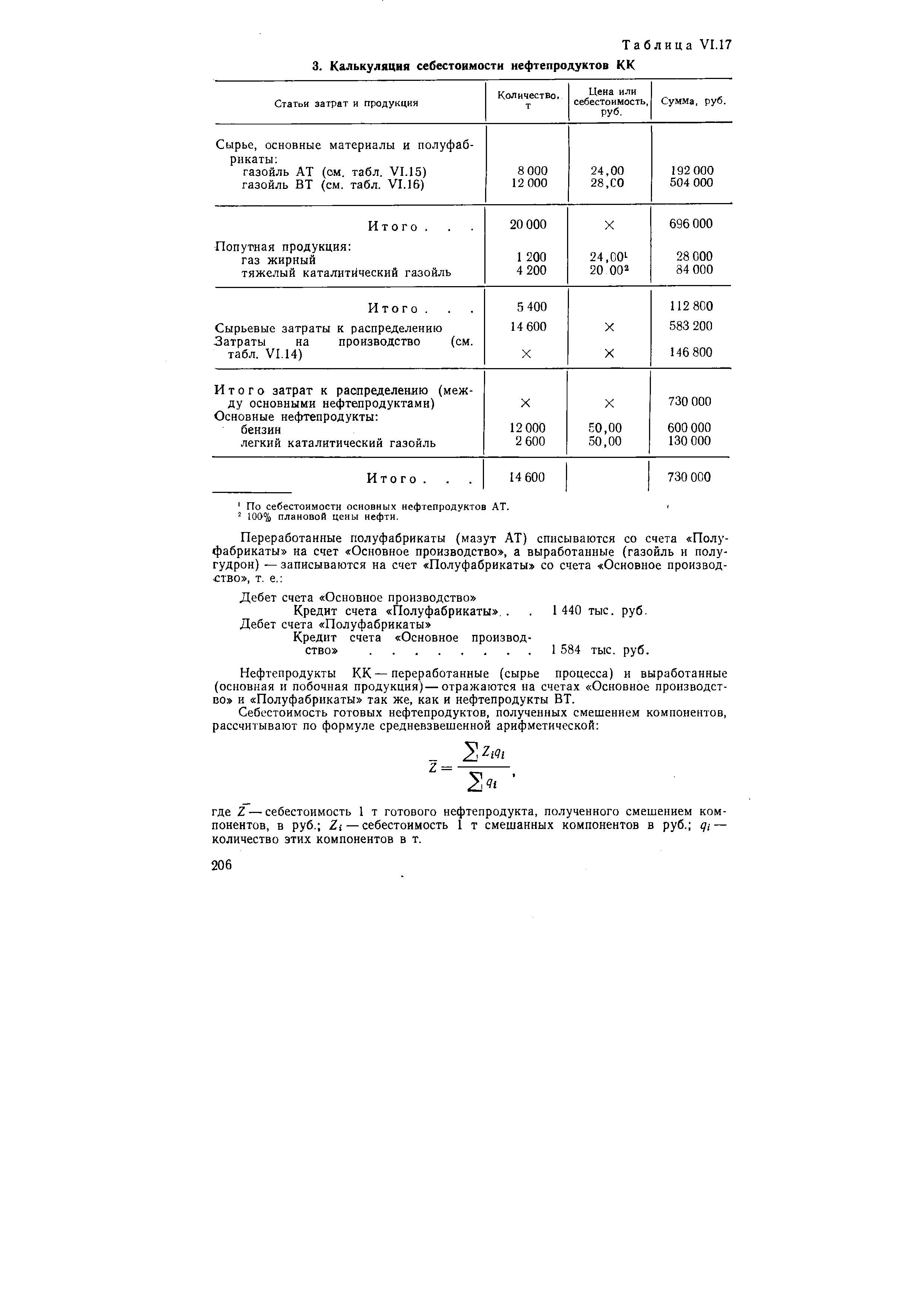

Из поточной технологической схемы НПЗ видно, что калькуляция себестоимости нефтепродуктов должна составляться в следующей последовательности 1) прямая перегонка нефти (AT) 2) вакуумная перегонка мазута (ВТ) 3) каталитический крекинг (КК) 4) смешение. Соответствующие расчеты выполнены в табл. VI.15—VI.18. [c.203]

| Таблица VI. 15 1. Калькуляция себестоимости нефтепродуктов AT |  |

| Таблица VI.16 2. Калькуляция себестоимости нефтепродуктов ВТ |  |

| Таблица VI.17 3. Калькуляция себестоимости нефтепродуктов КК |  |

Ранее была изложена методика калькуляции себестоимости нефтепродуктов по отдельной установке, взятой изолированно. Но в нефтепереработке готовая продукция получается смешением различных компонентов, каждый из которых проходит длинную цепь взаимосвязанных, но обособленных процессов изготовления. Например, прямогонный компонент авиабензина может проходить три следующих процесса 1) прямую перегонку нефти, дающую наряду с другими продуктами широкую бензиновую фракцию 2) кислотно-щелочную очистку 3) вто- [c.233]

Калькуляция себестоимости нефтепродуктов AT [c.237]

Калькуляция себестоимости нефтепродуктов ВТ [c.237]

Калькуляция себестоимости нефтепродуктов КК [c.238]

Необходимо, однако, уточнить методику определения экономии за счет снижения себестоимости нефтепродуктов. Некоторые полагают, что эту экономию надо рассчитывать исходя только из переменных затрат, исключая из расчета условно-по- [c.240]

Создание хозрасчетной бригады в составе всех вахтенных рабочих только одной технологической установки следует признать весьма удачным. В этих условиях показатели бригады и установки совпадают. А по установкам имеется, как известно, законченная (системная) отчетность — материальные балансы, сведения о работе оборудования, калькуляция себестоимости нефтепродуктов. Это без особого труда обеспечивает получение всех показателей бригадного хозрасчета. [c.241]

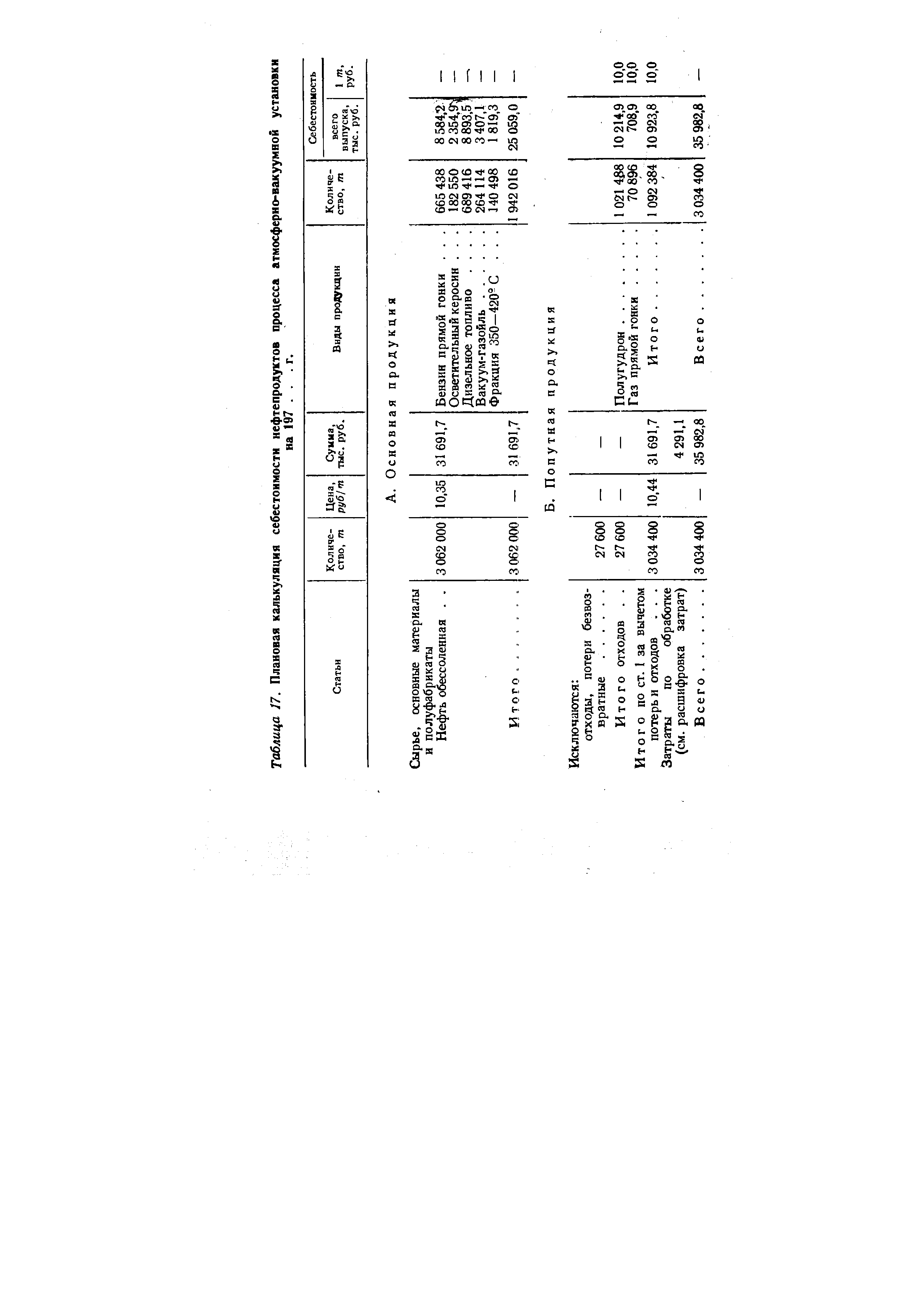

В качестве примера определения себестоимости продукции при совместном получении основных и попутных продуктов приведена калькуляция себестоимости нефтепродуктов процесса атмосферно-вакуумной перегонки (табл. 17). [c.233]

| Таблица 17. Плановая калькуляция себестоимости нефтепродуктов процесса атмосферно-вакуумной установки |  |

Плановая калькуляция себестоимости нефтепродуктов установки АВТ нефтеперерабатывающего предприятия [c.203]

Плановая калькуляция себестоимости нефтепродуктов атмосфер-но-вакуумной установки дана в табл. 7.5, а в табл. 7.6 приведена расшифровка затрат на продукцию. [c.204]

Еще больший эффект может быть получен при концентрации нефтехимических производств. Это обусловлено высокими удельными капитальными и эксплуатационными затратами в производстве большинства нефтехимических продуктов и небольшими затратами на транспортирование. Так, удельные капитальные вложения в производство полиэтилена, полипропилена и подобных продуктов в 20—25 раз выше, чем в производство высокооктанового бензина расходы же на перевозку важнейших нефтехимических продуктов составляют 2,0—2,5% себестоимости, в то время как в себестоимости нефтепродуктов они составляют 15—20%. [c.83]

Нефтеперерабатьщающая промышленность развивается в условиях, когда, с одной стороны, довольно интенсивно увеличивается добыча нефтей, особенности ког торых при современном уровне техники и технологии усложняют производство высококачественных нефтепродуктов, а с другой неуклонно и не менее интенсивно повышаются требования к качеству топлив, масел и т.д. Это. обусловливает необходимость усложнения схем заводов, проведения ряда мероприятий для повышения качества продукции. Такие мероприятия, требуя зачастую крупных капитальных вложений, приводят и к возрастанию себестоимости нефтепродуктов. [c.195]

В нефтеперерабатывающей помышленности цеховые и общезаводские расходы относят на отдельные технологические установки пропорционально затратам на обработку, включающим стоимость топлива и энергии на технологические цели, заработную плату основную и дополнительную с отчислениями на социальное страхование, расходы на содержание и эксплуатацию оборудования, внутризаводскую перекачку. Цеховые расходы вспомогательных цехов отражаются в себестоимости нефтепродуктов через себестоимость услуг, оказываемых основным цехам. [c.257]

Большая материале- и теплоэнергоемкость технологического процесса — четвертая особенность нефтепереработки. В себестоимости нефтепродуктов наибольший удельный вес занимают материальные и энергетические затраты сырье, основные материалы и полуфабрикаты, реагенты, топливо технологическое, пар, вода, электроэнергия и сжатый воздух. Значительная доля падает на амортизацию и текущий ремонт установок и на накладные расходы. Все это не может не отражаться на группировке затрат и на способе распределения косвенных расходов. [c.86]

По фактической себестоимости нефтепродуктов в других процессах а) по себестоимости прямогонных компонентов — газ жирный, компонент автобензина и автонафта каталитической очистки, фракция, отработанная, пропан-пропиленовая и бутан-бутиле-новая газоперерабатывающих установок и производства полипропилена, головка стабилизации риформинга, компонент автобензи- [c.196]

Смотреть страницы где упоминается термин Себестоимость нефтепродуктов

: [c.27] [c.234] [c.245]Экономика нефтеперерабатывающей и нефтехимической промышленности (1974) -- [ c.96 ]